Dari 1 Julai 2015, rakyat menerima cara alternatif untuk membuat kesimpulan kontrak insurans. Ia kini boleh mengeluarkan dasar langsung dari rumah. Sekarang, pemilik kereta boleh menginsuranskan tanggungjawab mereka pada bila-bila masa siang atau malam menggunakan komputer dan Internet, tanpa membazirkan masa dan saraf berharga sejajar di pejabat syarikat insurans. Adalah berfaedah untuk mengetahui apakah daya tarikan utama perkhidmatan baru ini, apa kelemahan yang ada, dan betapa mudahnyanya.

Dasar insurans CTP

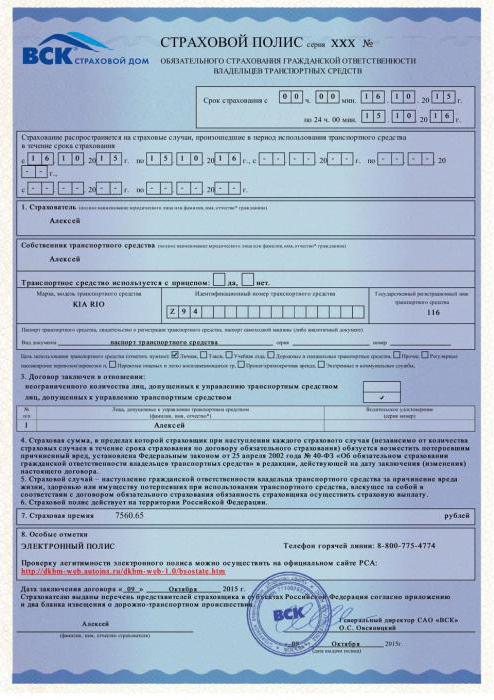

Dasar CTP bagi sampel elektronik adalah analog mutlak dasar kertas konvensional dan mempunyai kekuatan undang-undang yang sama. Insurans sedemikian boleh dibentangkan dengan yakin di mana sahaja ia diperlukan. Prosedur pendaftaran boleh dilakukan secara langsung di Internet tanpa penyertaan perantara. Sekarang pemandu mempunyai hak untuk memilih: bergantung kepada kemudahan untuk setiap individu, polisi insurans boleh dibeli sama ada dalam talian atau secara peribadi dengan bertemu dengan ejen insurans di pejabatnya.

Insurans liabiliti motor elektronik adalah masuk ke pangkalan data khusus maklumat asas yang terkandung dalam kontrak insurans. Rekod yang sepadan mesti terkandung dalam pangkalan data yang disebutkan di atas. Hanya kehadirannya yang dapat menjamin penyediaan perkhidmatan insurans.

Selepas warganegara telah menyelesaikan prosedur untuk pendaftaran dan pembayaran di laman web syarikat insurans yang berkaitan, dia menerima satu polisi dalam peti mel elektroniknya. Dokumen ini mesti dicetak secara bebas. Kadang-kadang adalah dinasihatkan untuk menandatanganinya di kotak khas oleh orang yang diinsuranskan sendiri, tetapi ini bukan prasyarat. Tanpa tandatangan, dasar MTPL tidak kehilangan tenaga undang-undangnya. Perkhidmatan pendaftaran dalam talian menyediakan tandatangan digital yang disempurnakan. Ia adalah syarikat insuransnya yang mengikat dokumen dalam bentuk elektronik.

Di manakah saya boleh mendapatkan kontrak e-insurans? Perkhidmatan kerajaan, atau laman web rasmi mereka, memberikan peluang demikian.

Versi elektronik sama sekali tidak menjejaskan kos polisi itu sendiri. Sebaliknya, yuran komisen bahawa caj insurans untuk kesimpulan peribadi kontrak tidak perlu untuk membayar pendaftaran dalam talian.

Prosedur untuk pendaftaran dalam talian polisi insurans

Membuat dasar elektronik adalah prosedur yang agak baru, dan oleh itu menakutkan untuk beberapa pemilik kereta, yang sering tidak tahu di mana untuk memulakan. Walau bagaimanapun, prosedur ini sangat mudah, dan algoritma pengisian adalah intuitif. Oleh itu, untuk memohon insurans auto elektronik dalam talian, anda mesti:

- Pergi ke laman web syarikat insurans pilihan anda yang menyediakan perkhidmatan ini.

- Isi borang permohonan, di mana perlu menunjukkan data tersebut sebagai nama penuh, pengalaman memandu yang tersedia, jumlah tenaga kuda kereta anda, jenis badannya, alamat e-mel yang mana dasarnya hendak dihantar, dan sebagainya.

- Bentuk kontrak ini mesti dijamin dengan tandatangan. Sekiranya insurans disediakan oleh individu, maka tandatangan adalah elektronik mudah, dan untuk ini, adalah mungkin untuk menggunakan nombor SNILS individu. Sekiranya insurans elektronik dijalankan oleh entiti undang-undang, anda mesti mempunyai tandatangan digital yang berkelayakan.

- Tunggu tindak balas dari sistem.Kos dasar akan dikira berdasarkan data yang dimasukkan ke dalam borang, permintaan akan dibuat dalam satu pangkalan data untuk rekonsiliasi data. Syarikat insurans berhak untuk meminta maklumat tambahan, jika ada, diperlukan untuk menyelesaikan prosedur kesimpulan kontrak.

- Bayar untuk polisi insurans dengan cara yang mudah untuk anda. Sebagai peraturan, syarikat insurans menyediakan pelbagai pilihan kaedah pembayaran: contohnya, dengan insurans elektronik di Ingosstrakh, bayaran boleh dibuat melalui kad kredit, sistem pembayaran elektronik, atau lain-lain.

- Semak akaun e-mel anda dan simpan polisi insurans yang diterima. Dasar itu sendiri kemudiannya perlu dicetak, kerana peraturan jalan raya menyediakan pemandu untuk memiliki salinan kertas.

Apabila mengisi borang di tapak, anda harus berhati-hati, kerana kehadiran pelbagai jenis kesalahan atau kesilapan menimbulkan masalah.

Sebab-sebab tidak membayar pampasan insurans

Ketidaktepatan dalam pengisian boleh menyebabkan pampasan insurans tidak dibayar. Selalunya, penanggung insurans sengaja meningkatkan tempoh menunggu untuk pembayaran insurans, merujuk kepada kesilapan biasa yang dibuat semasa pelaksanaan kontrak. Malangnya, kesilapan itu juga boleh ditafsirkan sebagai menyediakan maklumat yang tidak betul, dan ini sudah memerlukan masalah yang sama sekali berbeza.

E-polisi - hak atau kewajipan?

Satu lagi perkara penting yang harus diambil kira ketika mengeluarkan polisi insurans adalah bahawa prosedur ini adalah benar, tetapi bukan kewajiban. Pemandu boleh, mengikut budi bicaranya, memilih kaedah pendaftaran polisi insurans - dengan mengisi kontrak dalam talian atau dengan menandatangani peribadi di pejabat syarikat insurans.

Dengan cara ini, di laman web syarikat insurans, adalah mungkin untuk mengira kos insurans dengan menggunakan kalkulator khas. Ini akan membolehkan anda memilih pilihan yang paling sesuai sebelum membuat kontrak insurans.

Hak untuk memasuki kontrak insurans elektronik

Adalah penting untuk diperhatikan bahawa hanya syarikat insurans sendiri berhak untuk membuat kesimpulan kontrak insurans dalam bentuk elektronik untuk insurans liabiliti motor wajib. Iaitu, agen atau perantara tidak diberi hak seperti itu.

Selepas pemegang polisi telah membuat kontrak dan menerima polisi melalui e-mel, dia secara automatik masuk ke dalam AIS insurans wajib. Prosedur ini pada masa akan datang akan sangat memudahkan manipulasi yang mungkin dengan dasar ini. Dengan cara ini, apa yang penting untuk mengetahui bagi pemandu yang memutuskan untuk mendapatkan polisi insurans secara dalam talian - tiada pemeriksaan kenderaan diperlukan.

Dokumen yang diperlukan untuk insurans

Selain itu, apabila memohon insurans elektronik, tidak perlu mengemukakan dokumen pengenalan, dokumen pendaftaran kereta, lesen pemandu orang yang dibenarkan memandu kenderaan yang diinsuranskan, serta dokumen yang mengesahkan laluan pemeriksaan teknikal.

Semua maklumat ini tersedia untuk syarikat insurans dalam pangkalan data khusus tersebut. Oleh itu, jika pemandu tidak mempunyai hak atau keretanya tidak menjalani pemeriksaan teknikal, maka tidak boleh mendapatkan insurans elektronik.

Bagaimanakah kesahihan dasar elektronik disahkan?

Seperti dalam bidang lain, dalam insurans elektronik di Rusia terdapat juga penipu dan penipu. Ia tidak sukar bagi mereka untuk menulis surat-surat palsu dari pelbagai organisasi, untuk mengatakan apa-apa dasar elektronik. Bagaimana untuk menjadi pemilik kereta dalam kes ini?

Selaras dengan peraturan semasa, pemandu mesti sentiasa mengemukakan dokumen seperti lesen memandu, sijil pendaftaran kenderaan dan polisi insurans serta-merta.Dokumen-dokumen ini dikehendaki dipersembahkan atas permintaan pertama pemeriksa polis trafik. Iaitu, adalah lebih baik untuk mempunyai cetakan kertas polisi elektronik anda dengan anda.

Rancangan itu termasuk melengkapkan setiap kru polis trafik dengan peranti terminal khas, yang akan membolehkan akses pantas ke pangkalan data. Ini akan membolehkan anda dengan cepat mengesahkan kesahihan polisi elektronik. Tetapi sekarang, setiap pemegang polisi berpeluang untuk mengesahkan dasarnya untuk kesahihan menggunakan sistem khas. Setiap polisi insurans mempunyai perlindungan anti-penipuan dan pengecam individu.

Anda juga boleh memohon untuk jenis polisi insurans kesihatan elektronik yang baru. Ini akan diterangkan di bawah.

PCA bertanggungjawab untuk mengeluarkan borang tersebut, bukan syarikat insurans itu sendiri. Oleh itu, untuk mengesahkan kesahihan dasar elektronik, anda hanya perlu masukkan nombor dalam bentuk di laman web PCA. Sekiranya nama syarikat insurans dalam pangkalan data sepadan dengan nama dasarnya, kami dengan yakin boleh bercakap mengenai kesahihan dokumen itu, tanpa mengira asalnya (sama ada ia adalah dasar kertas atau elektronik).

Faedah E-Insurans

Sekarang syarikat yang menyediakan perkhidmatan insurans sangat aktif dalam menyokong popularisasi sistem e-insurans. Bagi syarikat insurans, manfaat sistem ini adalah jelas: ia mungkin dapat mengurangkan bilangan pekerja, anda tidak perlu melatih mereka dan membayarnya gaji, dan juga tidak perlu menyewa pejabat. Tetapi apakah kelebihan membeli dasar elektronik untuk pengguna?

- Tidak perlu pergi ke pejabat syarikat untuk membuat kontrak insurans, mengkaji syarat-syarat pelbagai syarikat, menyelidiki syarat-syarat kontrak. Dasar ini boleh dikeluarkan tanpa meninggalkan rumah, berada dalam persekitaran yang biasa dan tenang, tanpa terganggu oleh kesibukan orang lain. Iaitu, terdapat penjimatan yang signifikan, kerana anda boleh mengeluarkan dasar melalui Internet sekitar jam. Anda tidak perlu meminta cuti dari kerja atau menukar jadual anda untuk masuk ke pejabat penanggung insurans pada masa tertentu.

- Adalah mungkin untuk memperolehi kos awal produk yang menarik. Pada masa yang sama, syarat-syarat perkhidmatan boleh diubah seberapa banyak kali yang perlu sehingga pilihan yang paling boleh diterima dipilih. Selalunya, penanggung insurans memberikan e-insurans pada harga yang lebih rendah daripada insurans konvensional.

- Kemudahan mengisi borang apabila memohon insurans.

- Terdapat kemungkinan pembayaran bukan tunai serta-merta dan di tempat.

- Pemegang polisi dilindungi sepenuhnya daripada mengenakan pelbagai perkhidmatan yang tidak perlu.

- Tidak perlu lagi melawat pejabat syarikat hanya untuk mengambil polisi selesai, secara automatik tiba di kotak e-mel yang ditentukan. Bersama dengan polisi ini, e-mel datang dengan arahan lengkap untuk menggunakan jenis dasar ini.

Tidak dinafikan, kelebihan ini tidak boleh dipertikaikan, bagaimanapun, seperti mana-mana pingat, insurans elektronik mempunyai dua pihak. Iaitu, ia bukan satu pengecualian dan juga mempunyai kelemahan tertentu, yang paling diketahui terlebih dahulu.

Kelemahan apabila memohon polisi elektronik

Kelemahan kecil termasuk yang berikut:

- keraguan pengguna mengenai perkhidmatan yang disediakan melalui Rangkaian;

- maklumat penuh tentang perkhidmatan hilang; ini disebabkan oleh fakta bahawa syarikat insurans enggan pengiklanan kerana peralihan kepada mod operasi dalam talian;

- syarikat insurans kecil mengurangkan kos insurans untuk menarik pelanggan; dan kos yang rendah menyebabkan pengguna mengesyaki, berkaitan dengan mana mereka menolak perkhidmatan tersebut.

Walau bagaimanapun, kelemahan kecil tidak begitu kritikal, dan anda boleh menutup mata anda. Tetapi jenis insurans ini mempunyai beberapa kekurangan yang ketara, yang, menurut ulasan mengenai insurans elektronik, boleh menyebabkan pengguna menolak perkhidmatan ini.

Sebab untuk menolak jenis insurans ini

Pertama sekali, polis trafik tidak mempunyai peralatan yang diperlukan untuk menjalankan pemeriksaan dasar. Keadaan yang sama boleh menyebabkan konflik. Di satu pihak, pemandu yang membayar insurans dan membuat perjanjian mengikut peraturan, menggantikan polisi kertas dengan kemasukan yang sepadan dalam pangkalan data. Dan sebaliknya - pemeriksa polis trafik, yang boleh enggan menerima kenyataan lisan yang menyatakan bahawa insurans ada. Memang, mengikut SDA, pemandu itu perlu mempunyai seluruh pakej dokumen, termasuk polisi insurans. Untuk ketiadaan pemandu sedemikian boleh dipertanggungjawabkan. Dia mungkin menghadapi denda 500 rubel sekiranya pangkalan data mengandungi maklumat tentang insurans, tetapi tidak ada salinan kertas, dan dalam jumlah 800 rubel jika inspektor menegaskan mempunyai insurans itu sendiri.

Kedua, apabila memohon insurans elektronik, pemeriksaan kenderaan tidak dijalankan, iaitu, sebenarnya pemeriksaan kenderaan adalah fakta formal.

Ketiga, sekiranya berlaku kemalangan, menurut undang-undang mengenai insurans elektronik, jika salah satu pemandu mempunyai dasar elektronik, maka mustahil untuk mendaftarkan kecelakaan kecil menggunakan protokol Euro. Memang, tanpa kehadiran pemeriksa polis trafik, tidak akan dapat mengesahkan kesahihan dasar itu.

CASCO elektronik

Terdapat juga insurans elektronik CASCO. Prinsip reka bentuknya adalah sama seperti CTP. Tetapi ada beberapa batasan, kerana syarikat insurans tidak mempunyai peluang untuk menilai keadaan kereta:

- anda boleh menginsuranskan oleh CASCO hanya sebuah kereta baru tanpa berlari;

- tahun pembuatan kereta semasa atau maksimum sebelumnya;

- dibeli tanpa menggunakan pinjaman daripada peniaga yang diberi kuasa;

- terdapat sekatan ke atas kos insurans maksimum kereta (ini ditubuhkan oleh syarikat);

- hanya pemilik kereta boleh menginsuranskan, iaitu orang yang membelinya.

Insurans perubatan wajib

Ia juga menjadi mungkin untuk mengeluarkan jenis baru polisi insurans kesihatan elektronik. Sejak tahun 2017, warga Rusia boleh menukar dasar OMS kertas mereka untuk elektronik. Ini adalah kad plastik dengan cip dan foto, yang akan menyimpan maklumat mengenai pemiliknya. Dasar model baru ini mudah kerana ia sangat sesuai di dompet anda, tidak melipat, iaitu, selalu ada dengan anda. Kelemahan termasuk apa yang belum diterima di semua institusi perubatan di negara ini. Dasar sebelumnya masih sah.

Untuk pendaftaran, adalah perlu untuk mengumpul dokumen dan tunduk kepada syarikat insurans terpilih. Permohonan untuk polisi insurans perubatan elektronik juga ditulis di sana.

Ulasan

Jenis insurans elektronik menyebabkan banyak tinjauan positif. Orang seperti peluang untuk mendapatkan dasar tanpa meninggalkan rumah. Tidak perlu membuang masa dalam talian, untuk membayar lebih banyak untuk produk tambahan yang dikenakan. Perkara utama adalah mengisi semua dengan betul.