Perakaunan adalah jenis perakaunan utama dalam organisasi, yang mana hasil transaksi perniagaan berterusan, berterusan, didokumenkan dan saling berkaitan dijalankan.

Semua proses perniagaan direkodkan dalam perakaunan, kerana sistematisasi dan mendapatkan gambaran lengkapnya untuk tempoh tertentu dijalankan. Operasi perniagaan utama direkodkan dengan dokumen utama, yang memberikan keterangan perakaunan bukti, membolehkan anda mengawal aktiviti, menerima maklumat yang boleh dipercayai dan munasabah.

Sebagai permulaan, perlu diperhatikan bahawa jika sebuah organisasi melakukan bukan sahaja memproses bahan mentah jenis subkontrak, tetapi juga pengeluaran barang dari bahan mentah sendiri, serta penjualan produk-produk selanjutnya, diperlukan untuk menyimpan rekod yang terpisah. Keperluan ini disebabkan oleh hakikat bahawa operasi sedemikian patut dicerminkan dalam perakaunan secara asasnya berbeza.

Artikel ini akan mengkaji bagaimana bahan subkontrak diambil kira dalam perakaunan.

Apakah maksud bahan tersebut?

Sekiranya terdapat pemindahan bahan mentah untuk perbaikan selanjutnya, pemilik harta yang ditentukan tetap menjadi peniaga. Dalam kes ini, pemproses tidak mempunyai hak untuk memaparkan harta orang lain dalam lembaran imbangannya.

Dari segi akaun perakaunan bagi perakaunan bahan mentah, serta bahan yang dipindahkan kepada organisasi untuk semakan secara tol, terdapat akaun luar kunci kira-kira khas. Akaun ini dipanggil "Bahan yang telah diterima untuk pemprosesan" dan mempunyai nombor siri 003. Dalam kes ini, perbezaan dibuat antara subkontrak bahan yang secara langsung dalam stok dan bahan yang telah dipindahkan ke pengeluaran. Kedua-dua jenis bahan ini diterima untuk perakaunan di sub-akaun 003-1 dan 003-2. Oleh itu, mereka dipanggil "Bahan dalam stok" dan "Bahan dalam pengeluaran".

Refleksi kuantitatif dan kos

Bagaimana subkontrak perakaunan dilakukan? Dokumen ini harus mencerminkan kedua-dua ungkapan kuantitatif bahan dan nilai. Data ini terkandung dalam dokumen yang mengiringi pemindahan bahan mentah. Di samping itu, adalah perlu untuk mengatur perakaunan dalam konteks pelanggan, jenis bahan, lokasi fizikal mereka.

Invois dalam bentuk M-15, yang dihantar oleh pelanggan sebagai dokumentasi sokongan untuk pemindahan bahan, adalah asas untuk menerima bahan untuk perakaunan. Bentuk nota konsainan ini diabadikan dalam undang-undang oleh resolusi Goskomstat Rusia No. 71a 30 Oktober 1997

Adalah perlu untuk memberi perhatian bahawa pada masa ini borang bersatu, yang mencerminkan penerimaan bahan tol dalam perakaunan, tidak diluluskan. Dalam hal ini, dalam "asas" lajur dalam catatan konsainan adalah perlu untuk membuat nota "pada istilah tol di bawah kontrak No. ...".

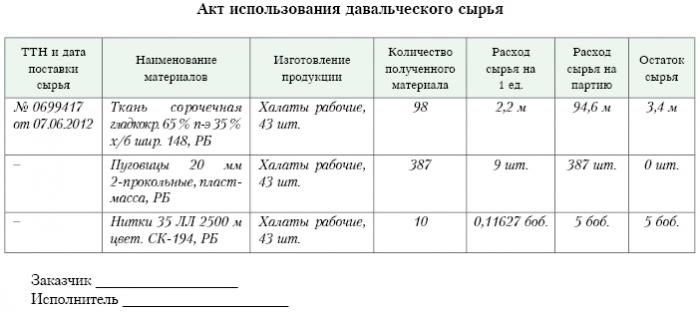

Tepat markah yang sama hendaklah pada perintah penerimaan borang M-4, yang dikeluarkan oleh syarikat pemprosesan apabila menerima bahan-bahan yang bersifat tol. Apakah laporan subkontrak? Sampel diberikan di bawah.

Setelah kerja pengeluaran atau pemprosesan selesai, produk akhir dipindahkan kepada pelanggan. Dalam kes ini, tindakan penerimaan dan pemindahan yang sama, serta nota konsainan, hendaklah dibuat. Pemproses mesti melaporkan bagaimana dia menggunakan bahan mentah yang diamanahkan kepadanya. Sekiranya lebihan dibentuk sebagai hasil pemprosesan, ia boleh dikembalikan kepada pelanggan.Walaupun kontrak boleh menyediakan situasi di mana bahan mentah membuat bayaran separa untuk kerja yang dilakukan.

Refleksi terhadap akaun koresponden

Mengenai akaun koresponden 003 "Bahan yang diterima untuk pemprosesan", bukan sahaja bahan mentah yang diterima untuk pemprosesan, tetapi juga produk jadi harus dipertimbangkan. Yang terakhir dicerminkan dalam akaun koresponden ini sehingga ia dipindahkan kepada pelanggan.

Kos yang mengiringi pemprosesan bahan hendaklah direkodkan dalam akaun untuk kos pelaksanaan pengeluaran. Kos tersebut termasuk: kos bahan peribadi yang digunakan dalam pemprosesan, gaji pekerja, UST, perbelanjaan bersifat umum dan pengeluaran umum, serta susut nilai, yang mana aset tetap terdedah.

Penghantaran

Organisasi yang terlibat dalam pemprosesan bahan tol dalam perakaunan harus mengambil kira semua operasi perniagaan. Urusniaga ini mesti dicerminkan dengan menggunakan catatan berikut:

1. Mengikut kiraan debit. No. 003 "Bahan yang diterima untuk pemprosesan. Akaun koresponden ini mencerminkan jumlah kos semua bahan yang telah diterima untuk pemprosesan.

2. Mengikut jumlah debit. No. 20 "Pengeluaran utama" - pada akaun kredit. No 02, No. 10, No. 23, No. 25-26, No. 69-70. Penerbitan ini mencerminkan dalam semua kos yang berlaku dalam pemprosesan bahan dan bahan mentah.

3. Mengikut jumlah debit. No. 90 "Jualan", dengan sub akaun. "Kos jualan" - pada akaun kredit. No. 20 "Pengeluaran utama. Siaran ini membolehkan anda untuk menghapuskan kos yang timbul dalam proses pemindahan produk akhir kepada pelanggan.

Apa penyertaan yang masih mencerminkan perakaunan bahan tol?

4. Mengikut jumlah debit. No. 62 - pada akaun kredit. 90 "Jualan", subch. "Pendapatan." Penerbitan ini mencerminkan saiz hasil yang diterima sebagai hasil daripada aktiviti pemprosesan. Yang penting ialah ini tidak mengambil kira kos bahan mentah yang diterima daripada pelanggan.

5. Mengikut kiraan debit. No. 90 "Jualan", untuk subaccount "VAT" - untuk akaun kredit. No. 68 "Pengiraan dibuat untuk cukai", subch. "VAT". Penerbitan ini memaparkan pengiraan VAT. Tetapi ini bukan semua transaksi tol.

6. Mengikut kiraan debit. No. 90 "Jualan", dalam subaccount "Untung dan rugi daripada jualan" - untuk akaun pinjaman. Nombor 99, Kerugian dan Keuntungan. Penyiaran ini mencerminkan hasil dalam segi kewangan yang disebabkan oleh pemprosesan bahan tol.

7. Mengikut jumlah debit. No. 51 "Akaun penyelesaian" - pada akaun pinjaman. No. 62 "Penyelesaian yang dibuat dengan pembeli dan pelanggan." Penerbitan ini memaparkan operasi untuk membayar balik penghutang organisasi bertindak sebagai kontraktor.

8. Pada akaun kredit. No. 003 "Bahan yang diterima untuk pemprosesan." Siaran ini membolehkan anda untuk menghapuskan jumlah kos semua bahan yang telah diterima untuk diproses dari pelanggan.

Pertimbangkan data pengeposan untuk contoh tertentu.

Contoh

Katakan syarikat perkilangan, berdasarkan kontrak untuk tol, menerima daging dari petani tertentu, dari mana sosis harus dihasilkan dengan jumlah berat sebanyak 15 tan. Kos produk ini akan menjadi 900 ribu Rubles. Pihak-pihak bersetuju bahawa di bawah kontrak kerja mereka akan dibayar dalam jumlah 236 ribu rubel (di mana VAT akan 36 ribu rubel).

Untuk menghasilkan produk di atas, kilang pembungkus daging perlu menggunakan bahannya sendiri untuk sejumlah 40 ribu Rubles. Baki kos yang dikeluarkan dalam pengeluaran barangan berjumlah 83 ribu Rubles, termasuk:

• Gaji kepada pekerja berjumlah 50 ribu Rubles.

• UST dalam jumlah 13 ribu rubel.

• Perbelanjaan susutnilai bersamaan dengan 20 ribu rubel.

Vesenny LLC mesti mencerminkan semua operasi dengan cara berikut:

1. Debit No 003. Jumlah 900 ribu rubel. Penyiaran mencerminkan jumlah kos daging mentah yang telah diterima untuk pemprosesan.

2. Debit ct. No. 20 - Akaun Kredit Nombor 10. Jumlah 40 ribu rubel. Pengeposan mencerminkan pembatalan kos bahan-bahan yang digunakan.

3. Debit ct. No. 20 - Akaun Kredit No. 02, 69, 70. Jumlah 83 ribu rubel. Penerbitan ini memaparkan jumlah kos pengeluaran barangan dari bahan mentah daging.

4. Debit ct. No. 62 - Akaun Kredit No. 90.1. Jumlah 236 ribu rubel. Siaran ini menunjukkan hasil yang dihasilkan dari pengeluaran.

5. Debit ct. No. 90.3 - Akaun kredit Nombor 68. Jumlah 36 ribu rubel. Memaparkan pengiraan VAT.

6. Debit ct. №90.2 - Akaun kredit 20. Jumlah 120 ribu rubel. Penerbitan ini memaparkan penghapusan perbelanjaan yang ditanggung semasa pengeluaran.

7. Debit ct. No. 90.9 - Akaun Kredit No. 99. Jumlah 77 ribu rubel. Penerbitan ini memaparkan jumlah hasil kewangan.

8. Debit ct. No. 51 - Akaun Kredit Nombor 62 Jumlah 236 ribu rubel. Penerbitan ini memaparkan penerimaan dana daripada petani mengikut kontrak.

9. Kredit 003. Jumlah 900 ribu rubel. Pengeposan ini mewakili pembatalan kos bahan mentah yang telah diproses.

Seperti yang dapat kita lihat, organisasi harus menyimpan rekod operasi yang berkaitan dengan pemprosesan dan penggunaan bahan tol pada akaun 003, yang tidak seimbang. Dalam kes ini, sehingga produk siap dipindahkan kepada pelanggan, kemasukan berganda tidak digunakan.

Bagaimana akauntan?

Perakaunan dan analisis bahan dan bahan mentah tol pada akaun 003 boleh dilakukan oleh pelanggan dan mengikut jenis bahan mentah, penilaiannya.

Seperti mana-mana pengeluaran, selepas bahan pemprosesan, sisa atau lebihan boleh dijana. Perjanjian boleh termasuk beberapa situasi. Sisa tersebut boleh dikembalikan kepada kontraktor atau mungkin kekal dengan pemproses. Tetapi laporan mengenai penggunaan bahan tol harus disusun.

Sekiranya kontrak menyediakan keadaan di mana sisa mesti kekal dengan pemproses, adalah perlu untuk mencerminkan akaun operasi pinjaman. No. 003, mencerminkan kos bahan mentah yang dipindahkan untuk pemprosesan, serta membuat perakaunan serentak untuk akaun tersebut. No. 10 "Bahan".

Beberapa nuansa

Perlu diberi perhatian terhadap nuansa berikut. Adalah sangat penting untuk mempertimbangkan perkara ini: adakah terdapat penurunan dalam harga urus niaga dengan amaun dalam jumlah kos sisa yang berlaku akibat pemprosesan, atau tidak berlaku. Ini harus mencerminkan kontrak untuk tol.

Sekiranya sisa yang timbul daripada pemprosesan bahan mentah tol harus kekal dengan pemproses disebabkan oleh pembayaran balik sebahagian daripada hutang untuk pembayaran pemprosesan, dan ia dicatatkan pada lembaran imbangan, contohnya, sebagai bahan tambahan, akaun harus dibuat dalam akaun untuk akaun debit. No. 10 "Bahan", menurut subaccount. "Bahan lain" - di bawah akaun kredit. No. 60 "Penyelesaian yang dibuat dengan pembekal dan kontraktor."

Sekiranya sisa yang timbul daripada pemprosesan tidak menjejaskan jumlah harga urus niaga, operasi sedemikian dianggap sebagai operasi hadiah. Dalam hal ini, penyebatan debit akaun harus digunakan. No. 10 "Bahan", kepada sub-akaun "Bahan-bahan lain" - untuk akaun pinjaman. No. 98 "Pendapatan yang akan diterima pada masa akan datang", kepada sub-akaun "Penerimaan tidak semestinya".

Selepas itu, kos sisa akan dipotong secara beransur-ansur akibat penggunaannya dalam pengeluaran. No. 91 "Pendapatan dan perbelanjaan lain", subaccount "Pendapatan lain". Dalam kes ini, siaran akaun debit akan digunakan. No. 98 "Pendapatan yang akan diterima pada masa akan datang", kepada sub akaun "Penerimaan tidak masuk" - untuk akaun pinjaman No. 91 "Pendapatan dan perbelanjaan lain", subaccount "Pendapatan lain".

Pendapatan bukan operasi

Kos harta yang diterima oleh pemproses secara percuma, apabila mengekalkan perakaunan cukai, harus dimasukkan dalam pendapatan bukan operasi.Pendapatan ini diiktiraf pada tarikh penandatanganan perbuatan itu mengenai bahan yang ditugaskan, iaitu tindakan penerimaan dan pemindahan sisa tersebut.

Perlu diperhatikan bahawa apabila menjalankan perakaunan cukai, pendapatan dijana di dalamnya lebih awal daripada ketika melakukan perakaunan. Ini berikutan syarikat pemprosesan wajib menggunakan PBU 18/02, serta mencatat aset cukai tertunda dalam perakaunannya. Laporan subkontrak mencerminkan ini.

Penyelesaian antara pihak-pihak di bawah syarat-syarat kontrak

Dari apa bentuk perhitungan yang digunakan pihak-pihak untuk menyerahkan kontrak, refleksi penempatan yang ditetapkan oleh kontrak akan bergantung. Penyelesaian boleh dibuat menggunakan wang tunai, dengan memindahkan bahan mentah kepada jumlah yang sesuai atau produk siap.

Pembayaran secara tunai

Pilihan ini adalah yang paling mudah. Ini adalah skim klasik untuk pelaksanaan kontrak: pemproses mengambil tanggungjawab untuk melakukan kerja tertentu, dan pelanggan pula mengambil kewajiban untuk membayar kerja yang dilakukan secara tunai. Selepas itu, laporan mengenai bahan tol dikumpulkan.

Contoh yang kita periksa di atas mencerminkan skim seperti itu untuk membuat pengiraan.

Sifat campuran kontrak

Sekiranya pembayaran dibuat dengan memindahkan bahan mentah atau produk siap (secara penuh atau sebahagian), sifat kontrak bercampur: di mana kerja itu disediakan secara langsung, ia adalah kontrak klasik, dan di mana ia tercermin skim bayaran, ia adalah kontrak jualan klasik.

Terdapat alasan untuk menggunakan tafsiran sedemikian. Sekiranya kita menimbangkan peraturan-peraturan yang menentukan jumlah bayaran yang ditentukan mengikut perjanjian yang menyediakan untuk memenuhi kewajiban yang timbul dengan cara bukan moneter, maka perlu dipandu oleh "PBU" No. 9/99 pt 6.3. Menurut "PBU" No. 10/99 pt 6.3, dipercayai bahawa jumlah pembayaran harus ditentukan dalam bentuk nilai barang yang dipindahkan oleh organisasi. Sekiranya tidak mungkin untuk menentukan nilai ini, maka nilai barangan yang diterima digunakan. Tetapi berdasarkan intipati kontrak itu sendiri, organisasi yang terlibat dalam pemprosesan tidak benar-benar memindahkan apa-apa barang, menukarnya untuk nilai-nilai tertentu. Secara rasmi, pemindahan bahan tol berlaku, iaitu hasil yang timbul akibat pemprosesan bahan atau bahan baku. Produk ini tidak dimiliki oleh pemproses oleh pemilikan, dan subjek utama kontrak adalah prestasi kerja tertentu. Oleh itu, penilaian kos kerja yang dilakukan pemproses mestilah direkodkan dengan jelas dalam kontrak.

Adalah penting untuk diperhatikan bahawa jika kontrak mengandungi maklumat bahawa bayaran harus dibuat dengan memindahkan bahan mentah atau produk jadi, maka dapat diklasifikasikan sebagai kontrak yang melibatkan pembayaran untuk kerja dengan cara bukan moneter.

Dalam kes ini, apabila menentukan harga kerja dan kos bahan mentah yang dipindahkan sebagai pembayaran, adalah perlu untuk menggunakan peraturan yang ditetapkan untuk kontrak seperti ini. Iaitu, kos kerja yang dilakukan harus ditentukan berdasarkan kos bahan baku itu sendiri, dan nilai ini ditentukan dengan cara yang istimewa. Sebagai contoh, kos kerja sendiri boleh ditentukan oleh pemproses berdasarkan harga di mana ia secara bebas memperoleh bahan mentah tersebut, dan harga ini boleh berbeza dengan ketara daripada yang bahan baku dibeli dalam kes ini.

Algoritma Kontrak

Untuk mengelakkan nuansa sedemikian, algoritma berikut disyorkan:

• Perjanjian harus diselesaikan melibatkan pemprosesan bahan yang dibekalkan pelanggan, yang membetulkan kos kerja yang dilakukan, tetapi tidak mengandungi maklumat yang pembayaran akan dibuat dengan memindahkan bahan mentah atau produk jadi. Sekiranya pengiraan akan dilaksanakan dengan cara ini, adalah bernilai menyimpulkan kontrak penjualan untuk jumlah yang akan sama dengan kos bahan mentah yang diterima atau produk akhir.

• Tunggakan perlu diimbangi. Sekiranya jumlah kontrak adalah sama dengan jumlah kontrak jualan, maka offset itu dianggap dilaksanakan. Jika jumlah kontrak jualan kurang dari jumlah kontrak, maka selepas offset itu akan dibentuk hutang pelanggan, yang akan dibayar dengan tunai.

Bahan mentah (sebahagian atau sepenuhnya) akan dipindahkan untuk membayar kerja.

Sekiranya pelanggan membuat penghantaran serentak bahan mentah untuk pemprosesan dan bahan mentah dengan perbelanjaan pembayaran, kontraktor perlu mengambil kira kos bahan mentah dalam akaun tersebut. No. 45 "Barang dihantar." Ia adalah tepat akaun ini yang digunakan, kerana dalam hal sedemikian pemilikan bahan-bahan mentah melalu dari pelanggan ke pemproses apabila memenuhi kewajiban melakukan pemprosesan.

Selepas kerja selesai, pemindahan bahan tol dan bahan mentah dengan mengorbankan bayaran kerja hendaklah ditunjukkan dalam akaun. No. 91 "Pendapatan dan perbelanjaan lain" sebagai urus niaga untuk penjualan aset lain.

Pemproses, seterusnya, mestilah mencerminkan fakta penerimaan bahan, serta bahan mentah sebagai pembayaran pada akaun 002 "barang dan bahan yang diterima untuk disimpan dengan selamat". Akaun ini adalah kira-kira kira-kira. Bahan mentah tercermin padanya sehingga saat ini kerja selesai.

Bagaimana cara melupuskan bahan tol?

Adalah penting untuk memberi perhatian kepada hakikat bahawa sebenarnya bahan mentah yang sama akan diambil kira dalam dua akaun: 003 dan 002, tetapi akan mempunyai penilaian yang berbeza. Oleh itu, bahan mentah yang diterima untuk pemprosesan akan diambil kira dalam amaun yang mana ia ditunjukkan dalam akaun. No. 10 pada pelanggan, iaitu, pada kos. Dan bahan mentah yang sama yang diterima untuk disimpan sebagai pembayaran untuk kerja yang dilakukan mesti dipindahkan ke pemproses dengan harga di mana ia akan dijual. Dalam kes ini, margin dan VAT diambil kira. Itulah sebabnya semua bahan mentah yang diterima dapat dilihat pada akaun 003 hanya jika semua bahan mentah yang dipindahkan masuk ke pemprosesan, dan lebihannya yang timbul daripada pemprosesan kemudian akan kekal dengan syarikat pemprosesan untuk membayar kerja yang telah selesai.

Sekiranya bahan mentah yang dipindahkan disebabkan pembayaran akan dihantar selepas dia menyelesaikan kerja, maka pelanggan perlu mencerminkan penghapusan bahan tol seperti pada invoice. No. 90.2 "Kos jualan", tanpa menggunakan invois. No. 45 "Barang dihantar." Pemproses, seterusnya, mestilah mencerminkan bahan mentah yang diterima pada akaun 10 "Bahan", dan tanpa pengantara akaun luar baki No. 002 "Bahan dan bahan yang diterima untuk disimpan".

Oleh itu, kami memeriksa bahan-bahan tol, bagaimana membuat laporan mengenai penggunaannya, dan juga diterangkan secara terperinci. Kami harap anda dapati maklumat ini berguna.