Setiap syarikat perlu menyimpan rekod aktivitinya. Bergantung kepada saiz syarikat, dan oleh itu perolehan bentuk cukai yang dipilih, syarikat mengemukakan sejumlah laporan kepada pihak berkuasa negeri yang berkaitan. Tugas utama ketua akauntan dalam kes ini adalah menyediakan dan mengemukakan borang pelaporan kewangan, yang akan mengandungi maklumat mengenai keadaan ekonomi perusahaan mengikut hasil tempoh tertentu.

Harus diingat bahawa setiap laporan mempunyai kod pulangan cukai. Adalah penting bahawa data yang dibentangkan dalam borang pelaporan sesuai dengan maklumat dalam dokumen utama. Berdasarkan maklumat ini, keadaan syarikat dan peluang untuk kerja selanjutnya ditentukan.

Penyata kewangan: borang

Bentuk pelaporan kewangan perusahaan, mengikut kod klasifikasi 0710099, termasuk beberapa laporan yang mewakili keadaan kewangan syarikat dalam pelbagai cara. Oleh itu, laporan berikut diisi:

- Kunci kira-kira. Pelaporan ini adalah salah satu yang utama untuk syarikat. Lembaran imbangan mencerminkan aset dan liabiliti syarikat yang mempunyai anggaran kos.

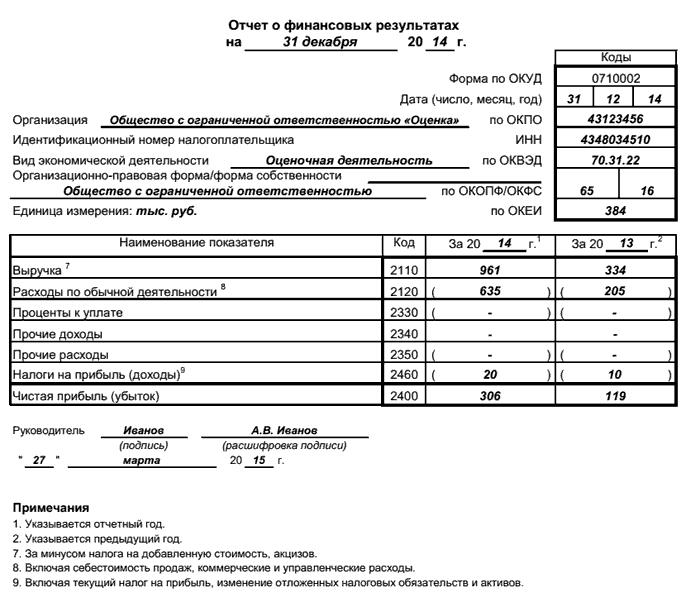

- Borang laporan penyata kewangan diisi berdasarkan data sebenar mengenai prestasi syarikat. Borang ini termasuk petunjuk pendapatan, dan, dengan sewajarnya, kos, keuntungan kasar, perbelanjaan (dibahagikan oleh perdagangan dan pentadbiran), liabiliti cukai diambil kira, dan sebagainya. Terdahulu borang pelaporan ini disebut "Keuntungan dan Kerugian".

- Penyata perubahan dalam ekuiti dianggap sebagai tambahan kepada kunci kira-kira dan memberikan penjelasan mengenai perubahan yang berlaku dalam struktur modal syarikat. Borang ini mencerminkan dinamik perubahan modal disebabkan sekuriti atau penilaian semula harta syarikat.

- Penyata aliran tunai adalah jenis pelaporan yang membuka maklumat mengenai aliran tunai organisasi dalam mata wang apa pun. Turnovers ditunjukkan di sini untuk semua akaun syarikat, serta wang tunai.

- Laporan mengenai penggunaan dana yang disasarkan mencerminkan tunai yang diterima dan struktur perbelanjaan mereka. Iaitu, mengenai perkara perbelanjaan dan berapa jumlah yang dibelanjakan untuk tempoh yang ditetapkan.

Cara Penyampaian Penyata Kewangan

Penyata kewangan perakaunan yang dipertimbangkan (Borang KND 0710099) diluluskan oleh perintah khas Kementerian Kewangan. Dia mesti diserahkan pada masa tertentu kepada pihak berkuasa cukai.

Harus diingat bahawa untuk pihak berkuasa cukai, data ini dikemukakan sekali setahun berdasarkan hasil operasi untuk tempoh sebelumnya. Tarikh akhir penghantaran adalah tiga bulan selepas akhir tahun kalendar sebelumnya.

Kaedah pelaporan berbeza-beza. Dengan perkembangan saluran komunikasi komunikasi, pilihan penghantaran elektronik adalah cara pilihan. Pada masa yang sama, kaedah lain masih disokong - dengan menghantarnya melalui khidmat pos atau menyerahkan laporan peribadi dengan ketibaan pihak berkuasa cukai.

Pelaporan mengenai penunjuk kewangan boleh dijana pada tahun ini. Dalam kes ini, ia tidak diberikan kepada pihak berkuasa cukai, tetapi dihantar kepada orang yang diberi kuasa yang membuat permintaan kepadanya. Selalunya ini adalah pengasas atau pemegang saham syarikat.

Struktur pelaporan maklumat dalam bentuk laporan kewangan

Untuk kejelasan yang lebih besar dan persepsi yang lebih baik mengenai maklumat mengenai data bagi setiap bentuk penyata kewangan, jadual telah dibangunkan.Oleh kerana kebanyakan syarikat menyimpan rekod dalam program khusus, borang ini diisi secara elektronik secara automatik. Sekiranya semua data utama untuk apa-apa arahan aktiviti syarikat dimasukkan ke dalam program perakaunan, maka bagi orang yang bertanggungjawab untuk penyediaan dan penyerahan laporan, ia hanya akan cukup untuk membentuk borang yang diperlukan dan mengesahkan ketepatan data.

Bagi syarikat yang menyimpan rekod tanpa program, pihak berkuasa cukai menyediakan program khusus mereka sendiri yang membolehkan anda memasukkan semua data yang diperlukan ke dalamnya dan menyerahkannya kepada cukai.

Tugas badan-badan kerajaan dalam mendapatkan laporan

Objektif utama perusahaan adalah untuk memberikan maklumat tentang prestasi kewangan syarikat tepat pada masanya, secara penuh dan tanpa kesilapan dalam pengisian. Untuk pihak berkuasa cukai, data ini diperlukan untuk menentukan kebolehkerjaan perusahaan, termasuk sebagai pembayar cukai.

Satu lagi agensi kerajaan yang maklumatnya juga diarahkan ialah agensi statistik. Dalam kes ini, data yang diperolehi membentuk gambaran aktiviti ekonomi perusahaan, dinamik dan peluang pembangunan. Dengan mengumpulkan maklumat sedemikian daripada perusahaan dalam industri yang sama, anda boleh mendapatkan idea tentang proses dalam bidang ini, seperti genangan atau pertumbuhan.

Pemegang saham sebagai pelanggan penyata kewangan

Bentuk-bentuk analisis penyata kewangan ini adalah permintaan bukan sahaja oleh pihak berkuasa cukai. Maklumat yang diberikan dalam bentuk ini akan sangat menarik kepada para pemegang saham syarikat. Daripada setiap bentuk pelaporan kewangan, anda boleh mendapatkan data tentang bagaimana syarikat itu bekerja pada tempoh sebelumnya, apa risiko yang wujud dalam kerja syarikat, apa yang harus diubah dalam proses syarikat tertentu. Sebagai contoh, laporan mengenai penggunaan dana akan menunjukkan struktur kos. Sekiranya kos bukan pengeluaran akan melebihi kos pengeluaran langsung, maka pengagihan kos sedemikian akan membahayakan operasi syarikat yang cekap.

Pendedahan maklumat mengenai keputusan kewangan kepada bank dan pemiutang

Pihak yang berminat untuk mendapatkan maklumat daripada penyata, sebagai contoh, dari bentuk penyata kewangan seperti kunci kira-kira, akan menjadi peminjam dan bank. Laporan lain mengenai keputusan kewangan syarikat tidak kurang menarik untuk jenis organisasi ini.

Dalam kes apabila syarikat membuat permintaan pinjaman, ia mesti memberikan maklumat mengenai prestasinya. Dan ini bukan sekadar dokumen yang ditandatangani oleh eksekutif syarikat, tetapi penyata kewangan, yang mana bentuknya diperakui oleh pihak berkuasa cukai. Dengan melakukan ini, pemiutang dan bank memastikan urus niaga, kerana dokumen yang diperakui oleh badan pemeriksa lain tidak lagi mengandungi data yang salah.

Kesimpulannya

Hasil daripada pelaksanaan aktivitinya, mana-mana syarikat sepatutnya melihat hasilnya. Di samping itu, terdapat kewajipan syarikat untuk mengemukakan maklumat tentang keputusan kewangan kepada pihak berkuasa yang berkaitan dan mendedahkannya kepada pihak yang berminat. Bagi jenis penyediaan maklumat yang lebih berstruktur, bentuk pelaporan kewangan khas telah dibangunkan di mana pelbagai blok penunjuk kewangan boleh dianalisis.