Kebanyakan pemilik kenderaan, terutama yang baru diambil alih, menganggapnya perlu untuk memastikan kereta mereka. Setelah memperoleh polisi insurans, pemegang polisi percaya bahawa dia mempunyai hak untuk berhati-hati untuk menerima kos penuh dari kereta yang rosak sekiranya berlaku kejadian yang diinsuranskan. Dan walaupun dalam kes ketika kereta tidak dapat dipulihkan akibat kerusakan bencana, syarikat insurans akan membayar kompensasi untuk mobil bekas sepenuhnya. Dalam hal ini, kebanyakan pelanggan cenderung kecewa. Memang, jumlah pampasan yang dibayar oleh syarikat insurans kadang-kadang secara dramatik berbeza dari jumlah yang diharapkan oleh pelanggan.

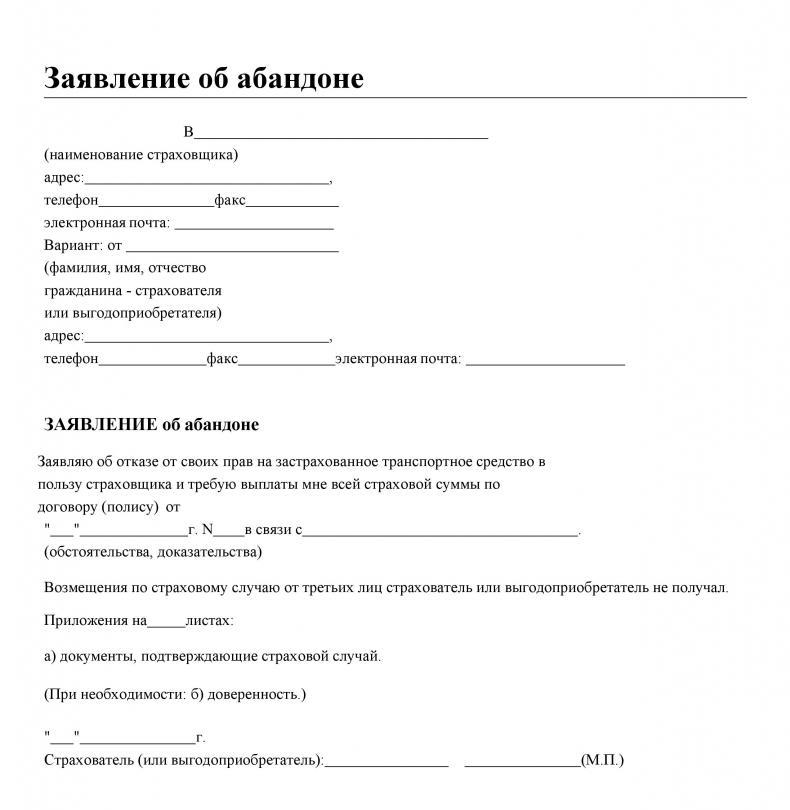

Meninggalkan insurans adalah ...

Istilah peninggalan berasal dari "abandinner" Perancis - cuti. Kehilangan insurans adalah keengganan pelanggan syarikat insurans atau benefisiari yang dinyatakan dalam kontrak harta, yang disenaraikan dalam kontrak insurans, yang memihak kepada penanggung insurans. Pelanggan boleh melakukan tindakan sedemikian hanya terhadap polisi insurans harta, yang termasuk CASCO. Penggunaan meninggalkan dalam insurans kereta disebabkan oleh fakta bahawa pelanggan syarikat insurans tidak mempunyai keinginan untuk menjual jenazah kereta yang rosak dan, akibatnya, menerima pampasan insurans dalam jumlah yang kurang daripada jumlah insurans.

Meninggalkan Akta

Sehingga kini, konsep pengabaian harta telah termaktub dalam Undang-undang Persekutuan "Mengenai organisasi perniagaan insurans di Persekutuan Rusia". Pemegang polisi mempunyai hak penuh untuk menolak harta yang dimiliki olehnya, rosak atau dimusnahkan akibat daripada kejadian yang diinsuranskan, sebagai ganti untuk menerima jumlah insurans penuh, berdasarkan peruntukan perenggan 5 dari artikel 10. Dengan ini, apabila ditanya tentang insurans mana yang sering digunakan Hilangnya, satu-satunya jawapan yang betul adalah bahawa Pengabaian hanya berlaku jika pemegang polisi mempunyai kontrak insurans harta atau kereta.

Pilihan pemegang polisi: pengangkutan atau peninggalan

Dengan menyimpulkan kontrak insurans kenderaan, pelanggan syarikat insurans mesti mengkaji peraturannya. Sebagai tambahan kepada jumlah yang diinsuranskan, saiz pembayaran insurans, perlu dibiasakan dengan terperinci dengan syarat-syarat pembayaran pampasan, risiko dan pengecualian insurans. Meninggalkan insurans kereta mengikut CASCO adalah hak orang yang diinsuranskan menerima jumlah insurans penuh untuk kereta yang rosak.

Terdapat situasi apabila selepas peristiwa pengangkutan kecemasan, kereta itu rosak oleh lebih daripada 70%. Di dalam insurans, peristiwa sedemikian dianggap kehilangan kenderaan yang membina, atau kerosakan total. Jika ini berlaku, kebanyakan syarikat insurans, mengikut peraturan insurans semasa, mereka membayar jumlah yang diinsuranskan. Walau bagaimanapun, ia dikurangkan dengan kos baki kereta, yang mana pemegang polisi masih boleh menjual. Dalam situasi ini, pelanggan dihadapkan dengan pilihan: mencari pembeli untuk sisa-sisa kereta yang sesuai untuk dijual atau menggunakan pengabaian dalam insurans, prosedur yang kurang memenatkan.

Kematian konstruktif

Seperti yang ditunjukkan oleh statistik, kebanyakan pelanggan syarikat insurans tidak membaca keseluruhan kontrak insurans. Mereka yakin bahawa mempunyai dokumen CASCO ditandatangani di kedua-dua pihak di tangan mereka apabila berlakunya peristiwa yang diinsuranskan, mereka mempunyai peluang untuk mengimbangi kerusakan yang diterima sepenuhnya.Dan jika kereta itu tidak mustahil atau terlalu mahal untuk dibaiki, maka penanggung insurans akan membayar biaya penuhnya.

Semuanya tidak begitu jelas. Jumlah kerosakan diiktiraf jika berlaku kerosakan kejadian yang diinsuranskan kepada harta yang diinsuranskan, dan kos kerja pembaikan atau pemulihan penuh adalah 70 peratus atau lebih daripada nilai sebenar pada masa kemalangan atau kejadian yang diinsuranskan.

Untuk menjimatkan bayaran insurans, pemegang polisi sering membuat kesimpulan perjanjian CASCO dengan penentuan jumlah yang diinsuranskan bukan pada harga pasaran pada saat asuransi, tetapi pada harga kontrak. Akibatnya, jumlah pampasan insurans untuk kerugian konstruktif kenderaan tidak dapat sepenuhnya melindungi kerosakan yang terhasil.

Kontrak Insurans dan Abaikan

Dengan menyimpulkan kontrak insurans kereta, pelanggan berpotensi untuk mengkaji semua itemnya. Ada syarikat yang tidak menetapkan prosedur yang hilang dalam kontrak insurans. Dalam insurans, ini ditetapkan di peringkat perundangan, ia harus ditulis dalam hak orang yang dilindungi, yang dinyatakan dalam peraturan dan dasar. Setelah membiasakan diri dengan keadaan insurans, pelanggan mesti belajar dengan terperinci hak-haknya, serta apa yang ditinggalkan dalam insurans dan kewajiban sekiranya berlaku kejadian yang diinsuranskan. Dengan cara yang sama, syarikat insurans bertanggungjawab untuk membiasakan insured dengan tugas dan haknya.

Prosedur yang ditinggalkan dibuat dengan dua cara:

- ditetapkan dalam kontrak insurans;

- satu perbuatan diselesaikan atas pemindahan hak kepada harta yang diinsuranskan yang rosak.

Hiasan meninggalkan

Selaras dengan perundangan Persekutuan Rusia, terdapat dua kemungkinan untuk memohon prosedur pengabaian dalam insurans. Adalah mungkin dalam situasi sedemikian:

- Kontrak semasa antara penanggung insurans dan pemegang polisi mempunyai klausa yang mendedahkan prosedur pembayaran, termasuk pengabaian. Menurut peruntukan-peruntukan dokumen ini, pelanggan syarikat insurans mempunyai hak (tidak bertanggungjawab) untuk menggunakan pengabaian, iaitu, memindahkan kereta kepada syarikat itu sebagai ganti rugi dalam jumlah jumlah yang diinsuranskan. Persetujuan untuk penanggung insurans ini tidak diperlukan.

- Dokumen dua hala disediakan, mengikut mana pemegang polisi - pemilik kenderaan memindahkan pemilikan organisasi insurans. Penanggung insurans akan menjadi pemilik penuh hanya selepas pampasan untuk kerosakan yang diterima.

Oleh itu, dalam mana-mana pilihan, pemegang polisi mempunyai hak untuk menggunakan prosedur yang ditinggalkan dalam insurans. Dokumen sampel mengenai pemindahan hak harus memasukkan maklumat tentang pihak-pihak yang menandatanganinya, data mengenai objek pengasingan.

Meninggalkan perangkap dalam insurans

Perlu diingatkan bahawa semua syarat yang ditetapkan dalam kontrak insurans mesti dikaji dengan teliti. Terdapat situasi apabila pemegang polisi memutuskan untuk melaksanakan haknya untuk ditinggalkan. Dia menjangkakan bahawa selepas kereta diserahkan kepada syarikat insurans, pampasan akan dipindahkan kepadanya jumlah amaun penuh. Seperti yang ditunjukkan oleh amalan, adalah menguntungkan bagi penanggung insurans untuk menentukan kehilangan konstruktif kenderaan dan mengesyorkan bahawa pelanggan menggunakan prosedur pengabaian.

Dalam banyak perjanjian CASCO, untuk mengurangkan bayaran insurans, pelanggan ditawarkan untuk menyimpulkan kontrak insurans dengan mengambil kira kereta yang dipakai. Jika pelanggan mempunyai kontrak dengan syarat ini, maka apabila menentukan jumlah pampasan insurans, jumlah insuran secara automatik akan dikurangkan dengan jumlah susut nilai susutnilai. Di samping itu, jumlah yang boleh ditolak yang dinyatakan dalam dokumen insurans mesti diambil kira. Oleh itu, menggunakan haknya untuk menolak harta, pemegang polisi boleh menerima pampasan yang jauh lebih rendah daripada yang dijangkakan. Kes-kes seperti itu tidak biasa.

Sesetengah nuansa meninggalkan insurans

Anda harus tahu bahawa:

- bukan sahaja kerosakan kepada kereta, tetapi juga kehilangannya (rampasan) dianggap syarat bagi pemegang polisi untuk memberikan haknya kepada kenderaan;

- jumlah insurans tidak boleh melebihi nilai pasaran sebenar kereta pada masa menandatangani kontrak insurans;

- perjanjian mengenai pemindahan hak harta hendaklah ditandatangani hanya dengan syarikat insurans, dan bukan dengan pihak ketiga;

- prosedur untuk memindahkan baki ditentukan oleh pemegang polisi, melainkan dinyatakan sebaliknya dalam kontrak.

Perkara yang paling penting apabila membuat kontrak insurans CASCO adalah membaca semua perenggan dan subperenggannya secara terperinci. Adalah dinasihatkan untuk menjemput peguam untuk ini.