Uzņēmēji var patstāvīgi izvēlēties, kuru nodokļu režīmu viņi piemēros sava darba laikā. Ja nepieciešams, viņi var mainīt sistēmu, par kuru ir jāziņo Federālajam nodokļu dienestam. Diezgan bieži ir nepieciešama pāreja no USN uz UTII, un bieži vien tieši pretēji, individuālie uzņēmēji imputācijas vietā vēlas izmantot vienkāršotu sistēmu. Process jāveic, vienlaikus ņemot vērā daudzos noteikumus. Lai to panāktu, uzņēmēja darbībai pašai jāatbilst izvēlētā režīma prasībām.

Režīmu nianses

USN un UTII ir vienkāršoti īpašie režīmi, ko izmanto uzņēmēji, kas strādā dažādās jomās. Izmantojot jebkuru no iepriekšminētajām sistēmām, ir iespējams tūlīt pēc uzņēmuma reģistrācijas vai no jaunā gada sākuma.

Lai strādātu īpašos režīmos, ir nepieciešams, lai pats uzņēmējs un izvēlētais darba lauks atbilstu noteiktām prasībām. Pārejai uz jebkuru sistēmu vajadzētu būt oficiālai, tāpēc SP ir pienākums nosūtīt attiecīgos paziņojumus Federālajam nodokļu dienestam. Dokuments tiek nosūtīts 5 dienu laikā no brīža, kad sākas darbs saskaņā ar jauno režīmu.

UTII specifika

Šis režīms tiek uzskatīts par unikālu un viegli lietojamu. To var izmantot tikai uzņēmēji, kas strādā noteiktās darbības jomās, kas ietver sadzīves pakalpojumus, autotransportu vai citus standarta darbus.

Aprēķinot nodokli, tiek ņemts vērā fiziskais rādītājs un potenciālā uzņēmējdarbības rentabilitāte. Izmantojot šo sistēmu, nav nepieciešams aprēķināt un maksāt citus nodokļus.

USN iezīmes

Arī šī nodokļu sistēma tiek uzskatīta par diezgan pieprasītu. Tas tiek uzrādīts divās formās, tāpēc nodokli var aprēķināt no neto peļņas vai kopējiem ienākumiem. Pirmajā gadījumā 15% tiek iekasēti no starpības starp ienākumiem un izdevumiem. Ja visi no uzņēmējdarbības gūtie ienākumi darbojas kā nodokļu bāze, tad no tiem tiek iekasēti tikai 6%.

Saskaņā ar šo sistēmu katru gadu ir jāiesniedz deklarācija, kā arī gada laikā jāveic avansa nodokļu maksājumi.

Kad es varu pārslēgties no UTII uz STS?

Uzņēmēji var patstāvīgi izlemt, kuru režīmu viņi izmantos, tāpēc Federālā nodokļu dienesta darbinieki nevar piespiest viņus strādāt pie jebkuras sistēmas. Pāreja no UTII uz STS 2018. gadā ir pakļauta šādām prasībām:

- ja viņš labprātīgi vēlas veikt šo IP procesu, tad pāreja ir atļauta tikai no nākamā gada sākuma, par kuru līdz decembra beigām ir jāiesniedz paziņojums Federālajam nodokļu dienestam;

- ja darbība vairs neatbilst UTII prasībām vai reģionā tiek atcelta spēja izmantot šo sistēmu, tad ir atļauta pāreja no nākamā mēneša sākuma;

- daži uzņēmēji apvieno režīmus, tādēļ, ja gada laikā tika pārsniegts UTII fiziskais rādītājs, tāpēc šo režīmu nav iespējams izmantot tālāk, tad darbība automātiski tiks pārcelta uz vienkāršoto nodokļu sistēmu, un nav nepieciešams nosūtīt paziņojumu Federālajam nodokļu dienestam.

Ja tiek pārkāptas pārejas prasības, uzņēmējs tiks saukts pie administratīvās atbildības. Turklāt Federālā nodokļu dienesta darbinieki pārrēķinās un iekasēs soda naudu. Nosacījumi pārejai no UTII uz STS ir standarta un ietverti likumos, taču vietējās iestādes var patstāvīgi veikt dažus pielāgojumus šajā procesā.

Kādi dokumenti nepieciešami, lai pārietu uz vienkāršoto nodokļu sistēmu?

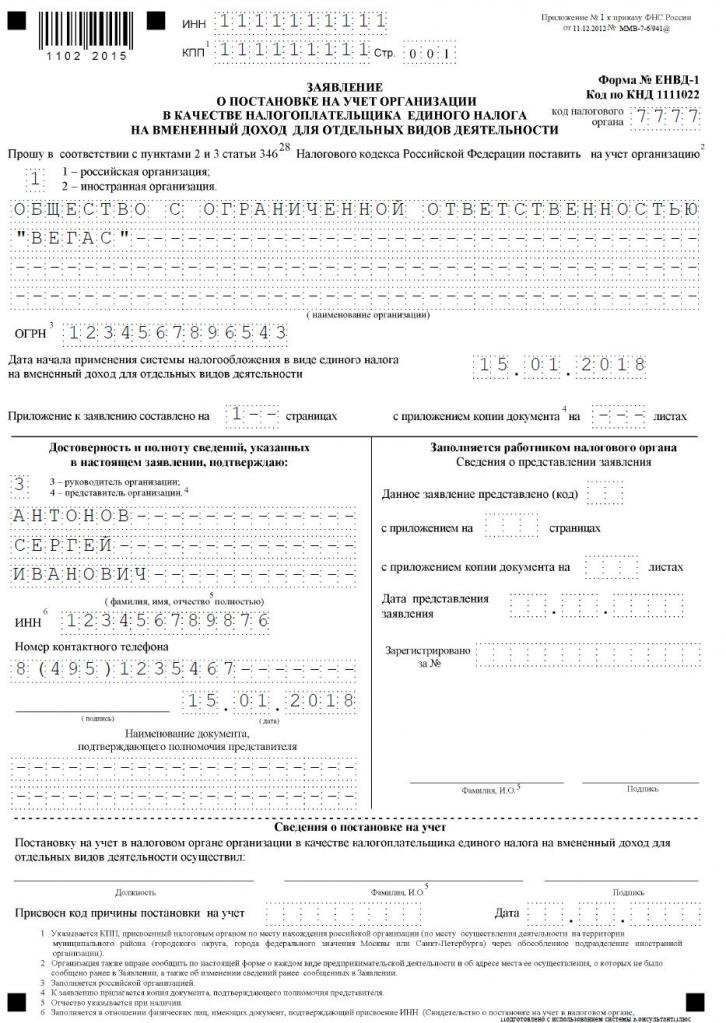

Ja jūs nolemjat strādāt pie vienkāršotās nodokļu sistēmas, tad būs nepieciešami daži dokumenti, lai pārslēgtos no UTII uz vienkāršoto nodokļu sistēmu.Tie ietver dokumentus:

- tiešs paziņojums par pāreju uz vienkāršoto nodokļu sistēmu veidlapā Nr. 26.2-1;

- izziņa, pamatojoties uz kuru uzņēmējs tiek dereģistrēts kā nodokļu maksātājs par aprēķinātajiem ienākumiem saskaņā ar UTII-3 veidlapu.

Sastādīt šos dokumentus nav grūti. Zemāk atrodas pieteikuma paraugs pārejai no UTII uz STS.

Kad man ir jāpārsūta dokumenti par pāreju uz vienkāršoto nodokļu sistēmu?

Procedūra tiek veikta tikai pēc nepieciešamo dokumentu sagatavošanas. Noteikumi pārejai no UTII uz STS ir standarta, tāpēc nodokļu maksātāji ņem vērā šādus noteikumus:

- ja tiek plānota brīvprātīga pāreja, tad paziņojums Federālajam nodokļu dienestam tiek nosūtīts līdz kārtējā gada 31. decembrim, kas ļauj aprēķināt nodokļus no nākamā gada sākuma izmantot vienkāršotu sistēmu;

- pārvietošanas pieteikums jāiesniedz brīvprātīgas pārejas laikā 5 dienu laikā, tāpēc līdz 5. janvārim dokuments jāiesniedz Federālajam nodokļu dienestam;

- ja pāreja tiek piespiesta, jo reģionā tika atcelta UTII vai fiziskie rādītāji neatbilst režīma prasībām, tad paziņojums tiek nosūtīts nākamā mēneša laikā, bet pieteikums ir jāiesniedz Federālajam nodokļu dienestam 5 dienu laikā no brīža, kad IP pārstāja darboties. nosacītais nodokļu maksātājs.

Šo prasību pārkāpšana ir administratīvs pārkāpums. Tāpēc, ja netiek ievērots pārejas laiks no UTII uz STS, uzņēmējam būs jāmaksā ievērojama soda nauda.

Kur tiek nosūtīta dokumentācija?

Ja plānojat mainīt nodokļu režīmu, tad šis process jāveic oficiāli. IP pārejai no UTII uz STS ir nepieciešams pārsūtīt pieteikumu un paziņojumu Federālā nodokļu dienesta departamentam, kur uzņēmējs ir reģistrēts.

Ja, strādājot pie UTII, tika ņemts vērā komerctelpu lielums, tad dokumentu iesniegšanai tiek izvēlēts Federālais nodokļu dienesta departaments šī nekustamā īpašuma atrašanās vietā.

Noteikumi par pāreju uz UTII

Pāreja no UTII uz STS ne vienmēr ir nepieciešama. Daudzi uzņēmēji nezina, kā un nevēlas ņemt vērā savas darbības izmaksas, tāpēc tiek uzskatīts, ka aprēķināto ienākumu izmantošana viņiem ir izdevīgāka. Tāpēc bieži ir jāsāk darbs pie UTII, taču šim nolūkam izvēlētajai aktivitātei vajadzētu būt piemērotai.

Pāreja no STS uz UTII tiek uzskatīta par standarta procesu, taču tiek ņemti vērā daži noteikumi:

- gada laikā šo procesu nebūs iespējams pabeigt vienam darbības veidam, tāpēc procedūru var veikt tikai no nākamā gada, par kuru līdz 15. janvārim jāiesniedz pieteikums par ieskaitīšanu aprēķinātajos ienākumos;

- ja uzņēmējs atver jaunu darba jomu, kurā viņš dod priekšroku nodokļu aprēķināšanai, pamatojoties uz UTII, viņš var pieteikties uz šo režīmu jebkurā gada laikā, pēc kura viņš vienkārši apvienos abas sistēmas;

- ja individuālais uzņēmējs ir nodokļu maksātājs pamata nodokļu sistēmā, viņš jebkurā laikā var iesniegt pieteikumu par pāreju uz aprēķinātajiem ienākumiem, jo tiesību aktos nav noteikti nekādi šī procesa aizliegumi.

Bieži vien uzņēmējiem jāapvieno vairāki režīmi vienlaikus. Šādos apstākļos jums vajadzētu pareizi saprast, kādi izdevumi attiecas uz noteiktu darbības veidu.

Kā pieteikties pārejai uz UTII?

Lai izmantotu šo nodokļu sistēmu, sākotnēji uzņēmējam jāzina daži punkti:

- vai darbs ar aprēķinātajiem ienākumiem ir atļauts tajā konkrētajā reģionā, kurā indivīds dzīvo un strādā;

- vai izvēlētais biznesa virziens ir piemērots atļautajām darbībām ar imputāciju;

- vai uzņēmējs ir oficiāli noorganizējis vairāk nekā 100 darbinieku.

Ja šie nosacījumi ir izpildīti, tad var ieviest pareizu pārejas no STS uz UTII procedūru. Šim nolūkam ir svarīgi sastādīt pieteikumu par reģistrēšanās atcelšanu kā vienkāršotās nodokļu sistēmas maksātājam. Viņam tiek pievienots paziņojums, ka individuālais uzņēmējs sāk strādāt kā aprēķināto ienākumu maksātājs.

Dokumenti tiek iesniegti tiešās darbības vietā. Bieži vien uzņēmējs ir oficiāli reģistrēts vienā pilsētā, bet strādā citā reģionā. Šādos apstākļos ir jāiesniedz dokumentācija Federālā nodokļu dienesta departamentā, kur tiek veikta uzņēmējdarbība. Izņēmums būs tirdzniecība, kas ir piegāde vai piegāde, un tas ietver arī autotransportu vai dažādu transporta veidu reklāmas. Šādos apstākļos ir nepieciešams iesniegt dokumentus IP reģistrācijas vietā.

Piecu dienu laikā pēc pieteikuma pārsūtīšanas no Federālā nodokļu dienesta varat saņemt paziņojumu, ka individuālais uzņēmējs ir reģistrēts kā aprēķināto ienākumu maksātājs. Ieteicams pieprasīt šo dokumentu, lai uzņēmējam būtu pierādījumi par oficiālu darbu izvēlētajā režīmā. Dokumentā ir norādīts pārejas datums.

Vai ir iespējams kombinēt režīmus?

Pāreja no STS uz UTII ne vienmēr ir nepieciešama, jo, ja uzņēmējs strādā pie vairāku veidu darbībām, tad viņš var apvienot vairākas sistēmas. Tas nav aizliegts ar likumu.

Aprēķinātos ienākumus var izmantot tikai noteikta veida darbībām. Vienkāršotu režīmu var izmantot citiem virzieniem. Izmantojot šo kombināciju, ir svarīgi pareizi uzturēt atsevišķu grāmatvedību. Lai noteiktu nodokļu bāzi vienkāršotajai nodokļu sistēmai, nav atļauts izmantot ienākumus, kas gūti no darbībām, kurām aprēķināts nosacītais ienākums.

Kā aprēķina aprēķināto nodokli?

Ja notiek pāreja no vienkāršotās nodokļu sistēmas uz UTII, tad uzņēmējam ir rūpīgi jāsaprot, kā nodoklis tiek aprēķināts un samaksāts pareizi. Šajā nolūkā tiek ņemti vērā dažādi rādītāji:

- aprēķinātie ienākumi, ko pārstāv iespējamā rentabilitāte no izvēlētā darba virziena, un šo rādītāju nosaka varas iestādes;

- tiek ņemts vērā fiziskais rādītājs, ko var attēlot ar tirdzniecības grīdas laukumu vai pasažieru sēdvietu skaitu automašīnā vai autobusā;

- deflatora koeficients un korekcijas koeficients ir iekļauti formā, un šīs vērtības katra pilsēta nosaka atsevišķi, attiecībā uz kurām tiek ņemts vērā reģiona ekonomiskais stāvoklis un citi faktori;

- procentu likme vienāda ar 15%.

Galvenos rādītājus var iegūt Federālajā nodokļu dienestā, tāpēc uzņēmējs tikai formulē savas darbības fizisko rādītāju.

Vai ir iespējams samazināt nodokļa summu?

Izvēloties UTII vai STS, uzņēmēji var paļauties uz nodokļu bāzes samazinājumu apdrošināšanas prēmiju dēļ.

Ja individuālajam uzņēmējam nav oficiāli nodarbinātu darbinieku, tad viņš var samazināt nodokļu bāzi par 100% no uzskaitītajām iemaksām sev dažādos valsts fondos. Ja ir algoti speciālisti, tad bāzi samazina tikai par 50% no iemaksātajām iemaksām.

Nodokļu noteikumi

Ja tiek izvēlēta UTII, maksājumi saskaņā ar šo režīmu jāveic reizi ceturksnī līdz nākamā mēneša 25. datumam pēc ceturkšņa beigām. Turklāt līdz šo mēnešu 20. datumam jums būs jāiesniedz katrs deklarācijas ceturksnis.

Saskaņā ar vienkāršoto nodokļu sistēmu avansa maksājumi tiek veikti katru ceturksni. Līdzekļi jāpārskaita līdz nākamā mēneša 25. datumam pēc ceturkšņa beigām. Gada beigās FE jāsamaksā galīgais nodoklis līdz nākamā gada 30. aprīlim. Uzņēmumiem nodokļu nomaksas un deklarācijas iesniegšanas termiņš ir 31. marts. Saskaņā ar vienkāršoto nodokļu sistēmu uzņēmēji deklarāciju reizi gadā iesniedz līdz 30. aprīlim.

Plusi un mīnusi UTII

Daudzi uzņēmēji pieprasa pāreju uz nosacīto rēķinu, jo šim režīmam ir daudz priekšrocību:

- nodokļu slogs tiek samazināts, jo nav jāmaksā daudz nodevu;

- maksājums nav atkarīgs no saņemtajiem ienākumiem, tāpēc bieži tas ir patiešām zems ar augstu biznesa rentabilitāti;

- ir iespējams samazināt nodokļu bāzi apdrošināšanas prēmiju dēļ;

- dažos reģionos nodokļu samazināšanai nodokļu maksātājiem tiek izmantoti samazināšanas koeficienti.

Bet šai sistēmai ir daži trūkumi, kuru dēļ uzņēmēji bieži izvēlas vienkāršoto nodokļu sistēmu. Dokumentu iesniegšana pārejai no UTII ir nepieciešama tāpēc, ka, ja kādu laiku nav aktivitātes, aprēķinātais nodoklis joprojām tiek samaksāts, jo nulles deklarāciju nav iespējams iesniegt. Pat ja individuāls uzņēmējs saņem zaudējumus no darbībām, viņš nevarēs samazināt maksājumu.

Tāpēc katrs uzņēmējs patstāvīgi novērtē, kurš režīms ir izdevīgs izvēlētajam darba virzienam.

Secinājums

Pāreja no viena režīma uz otru jāveic oficiāli. Šajā nolūkā Federālajam nodokļu dienestam ir jānosūta attiecīgie paziņojumi un paziņojumi.

Visbiežāk uzņēmēji izvēlas starp aprēķināto nodokli vai vienkāršotu nodokļu režīmu. Katrai sistēmai ir plusi un mīnusi. Pāreja ir iespējama gada laikā vai no nākamā gada sākuma, attiecībā uz kuru tiek ņemts vērā, vai process ir brīvprātīgs vai obligāts. Uzņēmējiem ir atļauts kombinēt šos režīmus, par kuriem ir nepieciešams pareizi uzturēt atsevišķu uzskaiti.