Tīrā peļņa ir galvenais pašu finansējuma avots, ko katru gadu uzkrāj uzņēmuma bankas kontā. Peļņas summa ir organizācijas darbības efektivitātes rādītājs. Summa tiek aplikta ar nodokļiem, un peļņas vai zaudējumu aprēķins ir iekļauts nepieciešamajos finanšu pārskatos. Šajā sakarā ir ārkārtīgi svarīgi, lai būtu prasmes aprēķināt uzņēmuma peļņu.

Kā tiek gūta peļņa?

Organizācija pārdod preces, pakalpojumus vai darbu. Tajā pašā laikā noteiktā pārdošanas vērtība ir augstāka nekā faktiskā, kā rezultātā uzņēmums saņem pozitīvu starpību starp cenām - ienākumiem.

Ieviešanas procesā ir iespējami šādi scenāriji:

- ieņēmumu summa ir lielāka nekā faktiskās izmaksas - tiek gūta peļņa;

- ieņēmumu summa ir vienāda ar izmaksām - netiek veidota peļņa, bet arī zaudējumi: ieņēmumi ir pietiekami izdevumu segšanai;

- preču pārdošanas un ražošanas izmaksu summa pārsniedz ieņēmumu summu - veidojas zaudējumi.

Katra uzņēmuma mērķim jābūt, ja ne maksimālas peļņas gūšanai, tad vismaz vēlmei gūt neto ienākumus, kas nepieciešami konkurences stāvoklim.

Kāda ir neto peļņas vieta uzņēmuma ienākumu sistēmā?

Uzņēmējdarbības galvenais mērķis ir peļņa. No vienas puses, tam ir stimulējošs raksturs - gan uzņēmuma vadība, gan darbinieki ir ieinteresēti to saņemt. Galu galā, jo lielāka peļņas summa, jo lielāku algu darbinieki var saņemt. No otras puses, šis izteiciens ne vienmēr ir taisnība. Arvien vairāk gadījumu, kad peļņa pēc savas būtības ir ekspluatējoša: uzņēmums palielina peļņu, samazinot algas. Šāda metode var dot zināmas priekšrocības, taču efekts būs īslaicīgs.

Peļņa kļūst par vienīgo patieso uzņēmuma finansēšanas metodi: pamatkapitāls nevar ilgt ilgi bez līdzekļu saņemšanas. Aizņemtā nauda arī nav labākais risinājums pastāvīgai uzņēmuma nodrošināšanai. Peļņas trūkums negatīvi ietekmē uzņēmējdarbības būtību. Makroekonomiskajā līmenī katra uzņēmuma peļņas loma ir milzīga. Ar tās izaugsmi palielināsies valsts ienākumi, kas nākotnē nozīmē vispārējo dzīves līmeni.

Galvenais peļņas veidi ekonomikā

Saprotot, ka peļņa ir starpība starp kopējiem uzņēmuma ienākumiem un izdevumiem naudas izteiksmē, mēs apsveram peļņas struktūru no ekonomikas viedokļa. Galvenie peļņas veidi:

- no pārdošanas;

- bruto

- tīrs

- bilance;

- margināls.

Ir vairāk nekā 15 uzņēmuma peļņas rādītāji, kas ļauj sīkāk izpētīt situāciju. Mēs koncentrēsies uz tiem, kas tiek izmantoti finanšu pārskatu sagatavošanā un raksturo jebkura uzņēmuma darbību.

Peļņa un nesadalītā peļņa

Neto peļņas aprēķināšanai tiek izmantots rezerves peļņas rādītājs. Turklāt vērtībai ir īpaša vērtība, lai novērtētu mazo uzņēmumu darbību. Maržinālo peļņu nosaka pēc formulas: Pm = B - Pnkur:

- In - ieņēmumu summa;

- Lppn - mainīga rakstura izdevumi (kas rodas tieši galvenās ražošanas procesā, ja tādi ir).

Interesi par tik vienkāršu rādītāju nosaka ātrs aprēķins un visienesīgākā preču virziena vai grupas noteikšana. Tā rezultātā uzņēmums pieņem turpmāku rīcības plānu neatkarīgi no tā, vai tā ir atsevišķu nozaru likvidācija vai atdeves likmes paaugstināšana.

Sadalītā peļņa - rādītājs, kas aprēķināts gandrīz garas aprēķinu ķēdes beigās.Tā ir starpība starp kopējiem ieņēmumiem (ieskaitot citus ienākumus) un pilnajām izmaksām (visiem izdevumiem). Neņem vērā uzņēmuma ienākuma nodokļa summu. Mazais bizness grāmatvedības atgriešanu definē kā neto ienākumu summu pirms ienākuma nodokļa.

Darbības un bruto peļņas aprēķināšanas formulas

Bruto peļņa raksturo biznesa efektivitāti. Rādītāju izmanto, lai analizētu jebkura veida uzņēmumus. Bruto peļņu nosaka pēc formulas: Piekšā = B - Ceb, kur:

- In - kopējā ieņēmumu summa no pārdošanas;

- Seb - pārdošanas (darbu, pakalpojumu) izmaksas.

Kā redzams no formulas, bruto peļņa parāda saņemto pārdošanas ieņēmumu summu, neieskaitot citus ienākumus / izdevumus un ienākuma nodokli. Bruto peļņas vērtība pilnībā atspoguļo ieviešanas procesa rezultātus.

Darbības peļņa ļauj redzēt uzņēmuma finanšu rezultātu. Aprēķina formulu veido kopējo ieņēmumu un izdevumu, ražošanas izmaksu un nolietojuma izmaksu starpība. Matemātiskā formā tas izskatās šādi: Pop = B - Ceb - Pop - A, kur:

- In - kopējā ieņēmumu summa no pārdošanas;

- Ceb - pārdošanas izmaksas;

- Lppop - darbības izdevumu summa;

- Un - nolietojuma summa.

Indikators pamatdarbības peļņa ļauj novērtēt organizācijas ražošanas vai tirdzniecības darbību efektivitāti, ņemot vērā pamatlīdzekļu reproducēšanas nepieciešamību.

Neto peļņa: aprēķina formula pēc algoritma

Tīrā peļņa ir tā bilances peļņas daļa, kas paliek pilnā uzņēmuma rīcībā un veidojas tikai pēc saistību izpildes pret valsts budžetu. Ir vairāki veidi, kā aprēķināt uzņēmuma tīro peļņu. Tomēr, ja jums ir informācija par galvenajiem komponentiem, tīro peļņu var viegli aprēķināt. Aprēķina formula sastāv no vairākām darbībām. Mēs tos analizēsim pa punktiem, sastādot algoritmu aprēķināšanai:

- Balstoties uz datiem finanšu darbības pārskats, identificēt uzņēmuma kopējos ieņēmumus.

- No atrastās vērtības atņem mainīgo izmaksu summu. Iegūtā vērtība raksturo uzņēmuma minimālo peļņu.

- Atņemiet pastāvīga rakstura izdevumu summu. Rezultāts ir pamatdarbības peļņa.

- Atņemiet citu izdevumu summu. Iegūtā vērtība ir uzņēmuma peļņa pirms nodokļu nomaksas (bilance).

- Atņemiet nodokļus un citus obligātos maksājumus budžetā. Veidoja neto peļņas summu.

Maržas peļņas rādītāja izmantošana finanšu rezultātu turpmākai analīzei ir raksturīgākā mazā biznesa uzņēmējiem, bet darbojas - lielām organizācijām.

Neto peļņas formulas Krievijas Federācijai un dažām NVS valstīm

Daudzās NVS valstīs grāmatvedība, pamatojoties uz padomju sistēmu, aprēķina tīro peļņu:

formula Baltkrievijā un Krievijas Federācijā - Ph = Nf + Piekšā + Pop - N, kur:

- Lppf - finansiālā peļņa (finanšu ienākumu un izdevumu starpība);

- Lppiekšā - bruto peļņa;

- Lppop - pamatdarbības peļņa;

- N - nodokļu un obligāto maksājumu summa budžetā.

Aprēķina dati ir norādīti pārskatā par uzņēmuma finanšu rezultātiem. Izmantojot bruto un pamatdarbības peļņas aprēķināšanas formulas, jūs viegli varat atrast visas mainīgās vērtības.

Ir arī cita vispārēja formula uzņēmuma tīras peļņas aprēķināšanai: Чп = В - Себ + Д - Р - Н, kur:

- B ir kopējā ieņēmumu summa;

- Ceb - pilnas pārdošanas izmaksas;

- D - citi ienākumi;

- R - citi izdevumi;

- N - nodokļu un obligāto maksājumu summa.

Ja jūs rūpīgi aplūkojat formulas mainīgās vērtības, varat pārliecināties, ka tā ir identiska pirmajai neto peļņas aprēķināšanas metodei. Vienīgā atšķirība ir tā, ka šajā gadījumā bruto un pamatdarbības peļņa tiek aizstāta ar komponentiem to atrašanai.

Neto peļņa: aprēķina formula uzņēmuma bilancei

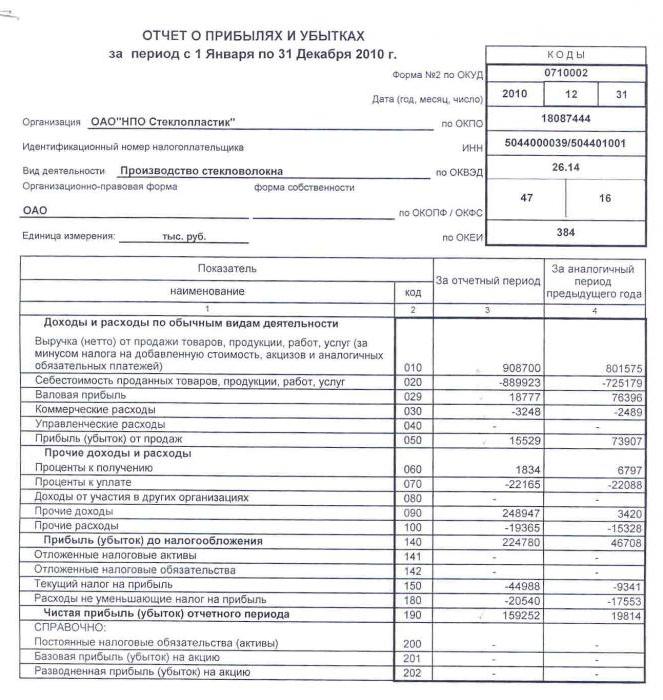

Bilance ir obligāts finanšu pārskatu dokuments, uz kura pamata tiek veikta daudzu citu vērtspapīru analīze un pabeigšana. Lai veiktu darbības, ir jāatceras indikatoru aprēķināšanai nepieciešamie kodi:

- 2110. gads - “ieņēmumi”.

- 2120. gads - "Pārdošanas izmaksas."

- 2210 - "Pārdošanas izdevumi."

- 2220 - “Administratīvie izdevumi”.

- 2310 - "Ienākumi no citām organizācijām."

- 2320 - “Saņemamie procenti”.

- 2330 - maksājamie procenti.

- 2340 - “Citi ienākumi”.

- 2350 - “Citi izdevumi”.

- 2410 - “Ienākuma nodoklis”.

Bilance 2400. pantā atspoguļo tīro peļņu. Bilances aprēķināšanas formula būs šāda:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Mēs aprēķinām tīro peļņu, izmantojot piemēru

Apsveriet situāciju uzņēmumā, izmantojot sniegtos avota datus: LLP “X” pārskata gadā pārdeva 89 tūkstošus preču vienību par cenu 100 rubļu. gabalā par faktiskajām izmaksām 55 rubļi. pa gabalu. Parādīti pamatdarbības izdevumi 256 tūkstošu rubļu apjomā. Ienākuma nodokļa summa sasniedza 56 tūkstošus rubļu. Nosakiet tīro peļņu. Veiciet šīs darbības:

- Mēs aprēķinām pārdošanas ieņēmumus: B = 89 000 × 100 = 8 900 000 rubļu.

- Nosakiet izmaksas: Ceb = 89 000 × 55 = 4 895 000 rubļu.

- Mēs aprēķinām bruto peļņas rādītāju: Piekšā = 8 900 000 - 4 895 000 = 4 005 000 rubļu.

- Nosakiet peļņas summu pirms nodokļu nomaksas: Piekšā - P = 4 005 000 - 256 000 = 3 749 000 rubļu.

- Mēs aprēķinām vēlamo vērtību - tīro peļņu: 3 749 000 - 56 000 = 3 693 000 rubļu.

Pārskata gadā tīrā peļņa bija 3 miljoni 693 tūkstoši rubļu. Aprēķina formula, piemērs skaidri parāda, kā tiek aprēķināta neto peļņa saskaņā ar algoritmu. Ir vērts atzīmēt, ka nosacījums neteica par citiem uzņēmuma ienākumiem, tāpēc rādītājs aprēķinos netika izmantots.

Rentabilitāte un tīrā peļņas attiecība

Finanšu analīzē tiek izmantots cits uzņēmuma darbības rādītājs - neto peļņas likme. Aprēķina formulu veido neto peļņas un kopējo ieņēmumu vērtības: Nn = Nh ÷ V × 100%. Tiek uzskatīts, ka efektīvai uzņēmuma darbībai koeficienta rādītājs ir ≈ 0,2.

Tādējādi jebkura virziena uzņēmuma rentabilitātes rādītājs vienmēr ir tīrā peļņas norma. Bilances aprēķina formula balstās uz komponentu vērtībām. Mēs uzrakstām aprēķina algoritmu bilances rindām:

- Neto peļņa parādās 2400. rindā, bet ieņēmumu summa - 2110. rindā.

- Aprēķiniet privātās līnijas 2400 un 2110 rezultātu.

- Iegūtais skaitlis tiek reizināts ar 100%.

- Veikto darbību rezultāts ir neto peļņas likme.

Izņemot Hp.h. finanšu analīzē tiek izmantota neto peļņas normas vērtība. Rentabilitāte ir ekonomiskās aktivitātes efektivitātes rādītājs. Šajā gadījumā tas raksturo pārdošanas rentabilitātes vērtību. Neto peļņas rentabilitātes vai neto rentabilitātes koeficienta aprēķināšanas formula izskatās kā neto peļņas attiecība pret ieņēmumu summu: Kch = Nh ÷ V

Koeficients parāda, cik daudz tīro ienākumu iekrīt pārdoto darbu, pakalpojumu vai preču rubļos. Izmantojot līdzsvaru, jūs varat aprēķināt vērtību, izmantojot līniju 2400 un 2110 attiecību.

Bankas tīrā peļņa: aprēķina formula

Lai raksturotu bankas darbības rezultātu, tiek izmantota arī tīrā peļņa. Aprēķina formulu veido bruto peļņa un administratīvie izdevumi: Ph = Pv - R

Bankas tīrās peļņas likme tiek definēta kā tīrās peļņas un pašu kapitāla attiecība: Nch.p. = Nh ÷ Kneder. Iegūto koeficientu pārveido procentos, reizinot ar 100%.

Neto peļņas vērtība finanšu analīzē

Neto peļņas rādītāja izmantošanas mērķi un virzieni tiek samazināti līdz finanšu analīzei un uzņēmuma turpmāko darbību prognozēšanai. Pilnvarotās personas var izmantot tīrās peļņas rādītāju, lai novērtētu:

- ieguldītāja intereses pakāpe;

- spēja izpildīt saistības;

- īpašnieku vai akcionāru iespējamās iesaistes iespējamība;

- uzņēmuma ilgtspēja un stabilitāte.

Ir vairākas analīzes metodes, kurās parādās tīrā peļņa. Visbiežāk izmantotā faktoru un statistiskā analīze.

Pirmajā metodē sīki izpētīti faktori, kas ietekmē neto peļņas apmēru: ieņēmumu, ienākumu un izdevumu summa, nodokļi. Lai veiktu analīzi, ir jānovērtē ikgadējās rādītāju izmaiņas, kas veido tīro peļņu. Balstoties uz rezultātiem, būs iespējams noteikt, kurš konkrētais faktors visvairāk ietekmē rentabilitāti.

Otrā metode ir vērsta uz tīrās peļņas rādītāja izmaiņu raksturošanu pārskata periodos (gados vai citās noteiktās shēmās). Lai sasniegtu maksimālu prognozēšanas efektivitāti, skaitliskie dati tiek apskatīti dažādās secībās. Var izmantot: eksponenciālās, logaritmiskās, lineārās un citas metodes darbam ar skaitļiem.

Papildus neto peļņas rādītāja analīzei tiek veikts salīdzinājums arī ar citiem finanšu analīzes datiem. Piemēram, ar ieņēmumiem vai neto aktīviem.

Neatkarīgi no uzņēmuma lieluma un tā fokusa viens no galvenajiem ekonomiskās darbības efektivitātes raksturlielumiem ir tīrā peļņa. Aprēķina formula sastāv no citiem uzņēmuma rentabilitātes rādītājiem. Galīgos datus ievada finanšu pārskatos. Tos var arī izmantot, lai novērtētu un paredzētu uzņēmuma darbību. Jāatceras, ka aiz aprēķiniem ir svarīga informācija par ieviešanas procesa priekšrocībām un trūkumiem.