Organizācijām, kuras piemēro vienkāršoto nodokļu režīmu, finanšu pārskati jāiesniedz reizi gadā. Šis pienākums viņiem ir parādījies kopš 2013. gada sākuma līdz ar grozījumu stāšanos spēkā likumā Nr. 402-FZ, kas regulē grāmatvedības noteikumus. Uz šo prasību attiecas tikai organizācijas, bet individuālie uzņēmēji joprojām nevar veikt grāmatvedību un neiesniegt finanšu pārskatus.

Grāmatvedības pārskati vienkāršotajā nodokļu sistēmā

Kā jūs zināt, pārskati ir nodokļi un grāmatvedība. Galvenais nodokļu pārskatu veids vienkāršotajā nodokļu sistēmā ir nodokļu deklarācija, kas tiek maksāta saistībā ar šīs sistēmas piemērošanu. Turklāt organizācijas ziņo par citiem nodokļiem un nodevām, kuras tās maksā. Attiecībā uz grāmatvedības pārskatiem “vienkāršotiem darbiniekiem” nav īpašas formas, tas ir, uz viņiem attiecas vispārīgās prasības. Tomēr ir viens brīdinājums.

Lai atvieglotu mazos uzņēmumus, ir ieviests vienkāršots īpašs nodokļu režīms. To var izmantot uzņēmumi, kas atbilst noteiktiem parametriem ienākumu un darbinieku skaita ziņā. Tāpēc praksē lielākā daļa organizāciju, kas izmanto vienkāršoto nodokļu sistēmu, ir mazie uzņēmumi. Un par šādiem saimnieciskās darbības subjektiem var ziņot nevis klasiskā, bet saīsinātā veidā.

Tādējādi, ja uzņēmums atbilst maza biznesa kritērijiem un piemēro vienkāršotu nodokļu sistēmu, tas var iesniegt finanšu pārskatus vienkāršotā formā. Pretējā gadījumā viņai jāuzrāda klasiskā reportāža.

Kā uzzināt, vai STS esošs uzņēmums ir mazs uzņēmums

Likumā mazie uzņēmumi tiek uzskatīti par piemērotiem šādiem nosacījumiem:

- Ja tās dibinātājos ir juridiskas personas, to daļa nedrīkst pārsniegt:

- 49%, ja pats dibinātājs nepieder mazo uzņēmumu kategorijai vai ir ārvalstu juridiska persona;

- 25%, ja dibinātājs ir pašvaldība vai Krievijas Federācijas veidojoša vienība, labdarības fonds, sabiedriska vai reliģiska organizācija.

- Iepriekšējā gadā uzņēmums guva ienākumus, kas nepārsniedz 800 miljonus rubļu. Tiek ņemts vērā viss ar nodokli apliekamais ienākums.

- Vidējais organizācijas darbinieku skaits pēdējā gada laikā nepārsniedza 100 cilvēkus.

Papildus šiem kritērijiem ir arī īpaši nosacījumi, kas noteikti likumā par grāmatvedību. Piemēram, vienkāršotu pārskatu nevar piemērot organizācijām, kas pakļautas obligātajam auditam. Un uz to attiecas absolūti visas akciju sabiedrības. Tādējādi akciju sabiedrībai nav tiesību nodot grāmatvedību saīsinātā versijā, pat ja tā atbilst maza uzņēmuma kritērijiem. Noteiktiem uzņēmumu veidiem ir arī ierobežojums ziņošanai vienkāršotā formā. Piemēram, tās ir organizācijas no valsts sektora, mājokļu kooperatīvi, mikrofinansēšanas uzņēmumi, advokātu biroji un daži citi.

Tātad, izpildot visas prasības, kas noteiktas mazajiem uzņēmumiem, uzņēmums var iesniegt vienkāršotās nodokļu sistēmas vienkāršotajā nodokļu pārskatu sistēmā.

Kāda ir atšķirība starp pilnīgu un saīsinātu pārskatu sniegšanu

Klasiskos finanšu pārskatus veido šādi dokumenti:

- Bilance.

- Pārskati:

- par finanšu rezultātiem;

- par kapitāla izmaiņām;

- naudas plūsmas pārskats;

- bezpeļņas organizācijām - par mērķtiecīgu līdzekļu izlietojumu;

- Paskaidrojums.

Šajā gadījumā galvenie pārskata veidi ir bilance un pārskats par finanšu rezultātiem. Viss pārējais ir tikai pielikums abām minētajām formām. Tātad, mazi uzņēmumi, iespējams, neizgatavos šos pieteikumus.Tādējādi maziem uzņēmumiem, kas izmanto vienkāršotu nodokļu sistēmu, finanšu pārskatos iekļauj:

- Līdzsvars.

- Ziņojums par finanšu rezultātiem.

Kā redzat, ir ievērojami samazināts to veidlapu skaits, kuras mazie uzņēmumi var iesniegt finanšu pārskatos. Bet ar to preferences nebeidzas. Pašus pārskatus var sastādīt gan parastā, gan vienkāršotā veidā.

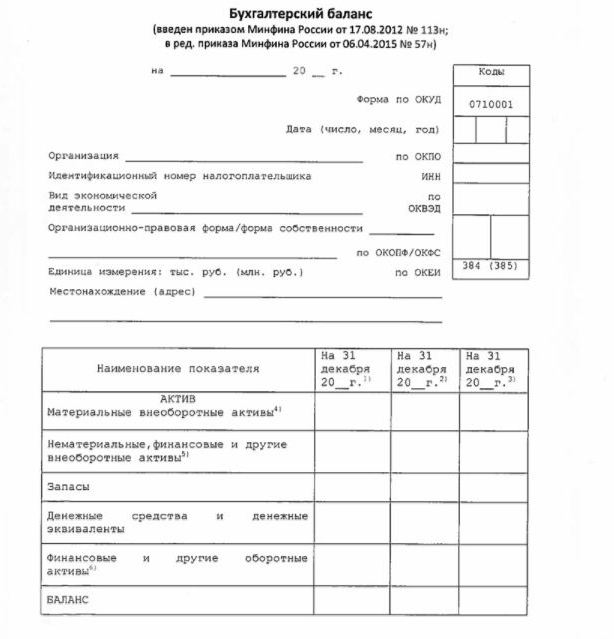

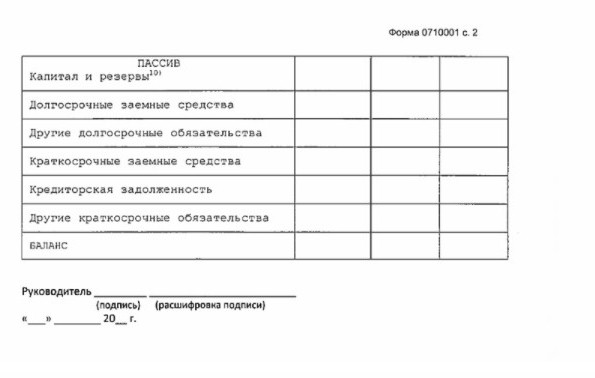

Vienkāršots līdzsvars

Bilance vienkāršotā formā parāda organizācijas aktīvus un saistības diezgan paplašinātā formā. Tās forma un sastādīšanas kārtība ir norādīta Finanšu ministrijas rīkojumā Nr. 66n (5. pielikums).

Vienkāršotais atlikums, tāpat kā klasiskais, sastāv no aktīva un saistībām. Tomēr tajā esošie dati ir uzrādīti bez sīkumiem, tāpēc katrā no šīm sadaļām ir tikai dažas rindas. Bilance ietver informāciju par pārskata periodiem un 2 iepriekšējiem gadiem.

Finanšu pārskatu paraugs par vienkāršoto nodokļu sistēmu, proti, tā galvenā forma - vienkāršota bilance, ir parādīts šajā attēlā.

Informācijas avots bilancē ir uzņēmuma grāmatvedības dati. Maziem uzņēmumiem ir iespēja vienkāršot ne tikai pārskatu sagatavošanu, bet arī pašu grāmatvedību. Jo īpaši ir atļauts piemērot vienkāršotu kontu plānu, neizmantot dažus PBU, neveidot rezerves (izņemot uzkrājumus nedrošiem parādiem), lai labotu grāmatvedības kļūdas pašreizējā periodā.

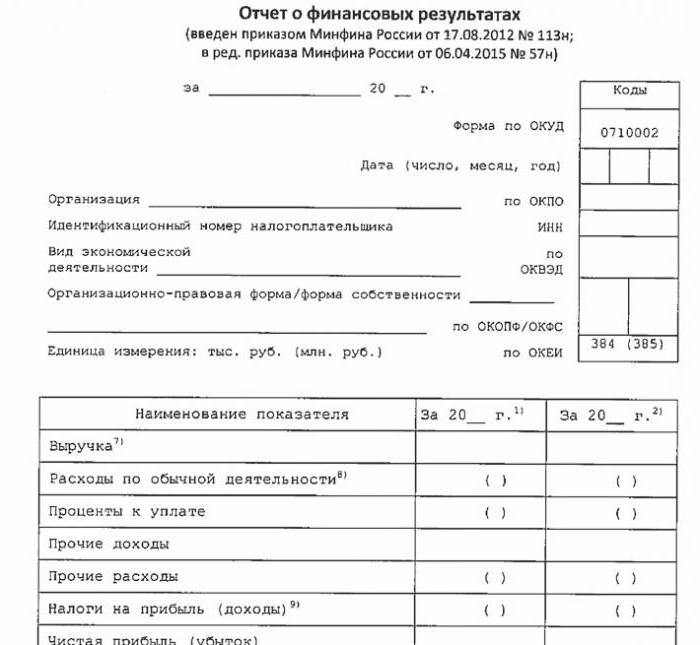

Vienkāršots finanšu darbības pārskats

Arī šī ziņojuma vienkāršotā forma ir ievērojami samazināta salīdzinājumā ar klasisko. Tabulas daļā tikai 7 rindas. Pārskatu atspoguļo ieņēmumos, pamatdarbības izdevumos, procentos, kas aprēķināti par aizņemto līdzekļu apmaksu, citos ienākumos un izdevumos, nodokļu saistībās, kā arī peļņā vai zaudējumos. Tāpat kā bilancē, dati tiek sniegti pastiprināti, bez sīkas informācijas. Ziņojumā iekļauta informācija par pārskata periodiem un iepriekšējiem gadiem.

Pārskata forma ir parādīta šajā attēlā.

Kā ziņot

Finanšu pārskati tiek iesniegti reizi gadā. Termiņš ir ne vēlāk kā 3 mēneši pēc pārskata gada beigām. Tas ir, pārskati par 2017. gadu jāiesniedz līdz 2018. gada 31. martam. Parasti, ja šis datums iekrīt nedēļas nogalē, tad termiņš tiek pārcelts uz nākamo darba dienu. Biežums un termiņš nav atkarīgs no tā, vai uzņēmums ziņo par pilnu vai vienkāršotu programmu.

Kopš 2013. gada vienkāršotās nodokļu sistēmas gada finanšu pārskati ir iesniegti divos gadījumos: IFTS, kur uzņēmums ir reģistrēts, un valsts statistikas iestādes teritoriālais sadalījums. Tātad ziņošana jāveic vismaz trīs eksemplāros: pa vienai katrai uzraudzības iestādei, bet trešajai pašai.

Pārskati tiek iesniegti papīra formā vai elektroniski. Otrajā gadījumā to var izdarīt TKS ar specializēta operatora uzņēmuma starpniecību. Pārskatu Federālajam nodokļu dienestam elektroniskā veidā var iesniegt arī tieši dienesta vietnē. Lai iesniegtu, būs nepieciešams uzlabots digitālais paraksts.

Mēs arī atzīmējam, ka LLC LLC ir jāiesniedz USN finanšu pārskati, ja tie pārskata gadā neveica darbības.

Atbildība

Ja pārskati netiek iesniegti savlaicīgi, par to tiek uzlikts naudas sods saskaņā ar Nodokļu kodeksa 126. pantu. Par katru nepārstāvēto veidlapu organizācija maksās 200 rubļu. Atbildīgo amatpersonu var arī sodīt - pamatojoties uz Administratīvo pārkāpumu kodeksa 15. panta 6. punktu, viņam draud naudas sods no 300 līdz 500 rubļiem.

Par kļūdām statistikas iestāžu priekšā sods ir daudz nopietnāks. Šajā gadījumā piemēro Administratīvo pārkāpumu kodeksa 19.7. Pantu, un naudassods organizācijai būs no 3000 līdz 5000 rubļiem. Ierēdnis var arī samaksāt par savu neizlēmību - viņam tiek noteikts naudas sods 300-500 rubļu apmērā.

Par finanšu pārskatu datu sagrozīšanu tiek nopietni sodīta, ja tie ir 10% vai vairāk, un kļūda pirms apstiprināšanas nav novērsta. Šajā gadījumā amatpersonai tiks uzlikts naudas sods saskaņā ar Krievijas Federācijas Administratīvā kodeksa 15.11. Pantu, un tā summa būs 5 000–1 000 000 rubļu.

Rezumējot

Tātad, ja uzņēmums izmanto vienkāršoto nodokļu sistēmu, tas var iesniegt finanšu pārskatus saīsinātā formā tikai tad, ja tas atbilst maza uzņēmuma kritērijiem. Pretējā gadījumā tiek iesniegts pilns pārskats ar visiem pielikumiem un paskaidrojums. Vienkāršoto pārskatu struktūra ir diezgan vienkārša, salīdzinot ar to klasiskajām versijām.

Vienkāršotu veidlapu izmantošana netiek piedēvēta juridiskām personām no mazām biznesa vienībām, ieskaitot tās, kuras piemēro USN. Mazo uzņēmumu grāmatvedība ir tikai likumā noteikta priekšrocība. Lietot to vai nē - katra juridiskā persona par šo jautājumu izlemj patstāvīgi.