Bezprocentu aizdevumi tiek uzskatīti par diezgan pieprasītiem veidiem, kā iegūt pareizo summu. Līgumi tiek sastādīti ne tikai starp pilsoņiem, bet arī starp dažādiem uzņēmumiem. Līdzekļu piešķiršanas procedūra ir atkarīga no dalībnieku statusa. Ja tas tiek ieviests starp divām organizācijām, ir svarīgi pievērst lielu uzmanību kompetentajai reģistrācijai grāmatvedībā. Bezprocentu aizdevums starp juridiskām personām tiek izsniegts, ņemot vērā daudzas pazīmes.

Pamatjēdzieni

Kreditēšana tiek uzskatīta par nozīmīgu darbības jomu, kurā strādā ne tikai bankas, bet arī citas organizācijas. Bieži vien dažādiem uzņēmumiem ir nepieciešama bezmaksas naudas summa, taču tajā pašā laikā standarta aizdevuma noformēšana tiek uzskatīta par nelietderīgu lēmumu. Tāpēc tiek izmantots bezprocentu aizdevuma līgums starp juridiskām personām. Piemērojot to, nav jāmaksā procenti un komisijas nauda par naudas izmantošanu.

Pat izmantojot šādu aizdevumu, noteiktam dalībniekam ir materiāls labums. Tāpēc ir svarīgi finanšu pārskatos pareizi atspoguļot šī darījuma izpildi. Uzņēmumam, kurš gūst peļņu, ir jāmaksā nodokļi, pretējā gadījumā tam būs problēmas ar nodokļu administrāciju.

Aizdevuma koncepcija

Bezprocentu aizdevums starp juridiskām personām tiek parādīts kā process, kurā otra uzņēmuma viena organizācija nodrošina noteiktu naudas summu bez maksas. Par šo naudu netiek maksāti procenti vai komisija.

Izmantojot šādu aizdevumu, aizņēmējam ir būtisks ieguvums, ko atspoguļo ietaupījumu procentuālā daļa.

Izmantojot bezprocentu aizdevumu starp juridiskām personām, pamatnosacījumi, kas jāievēro katrai darījuma pusei, ir noteikti līgumā. Ja ir kādi pārkāpumi, tie tiek atrisināti ar tiesas palīdzību.

Materiāla labuma nav, ja tiek piešķirti līdzekļi dzīvojamā nekustamā īpašuma iegādei vai mājas celtniecībai. Tas ietver arī situāciju, kad uzņēmuma pārstāvis sastāda nodokļa atskaitījumu no iegādātā īpašuma.

Līguma sastādīšanas noteikumi

Ja līdzekļi tiek pārskaitīti bez maksas, tad bezprocentu aizdevuma līgums starp juridiskām personām noteikti tiek sastādīts pareizi. Veidojot to, tiek ņemtas vērā daudzas prasības. Likumam nav noteiktas stingri noteiktas formas, tāpēc jūs varat izmantot brīvo formu.

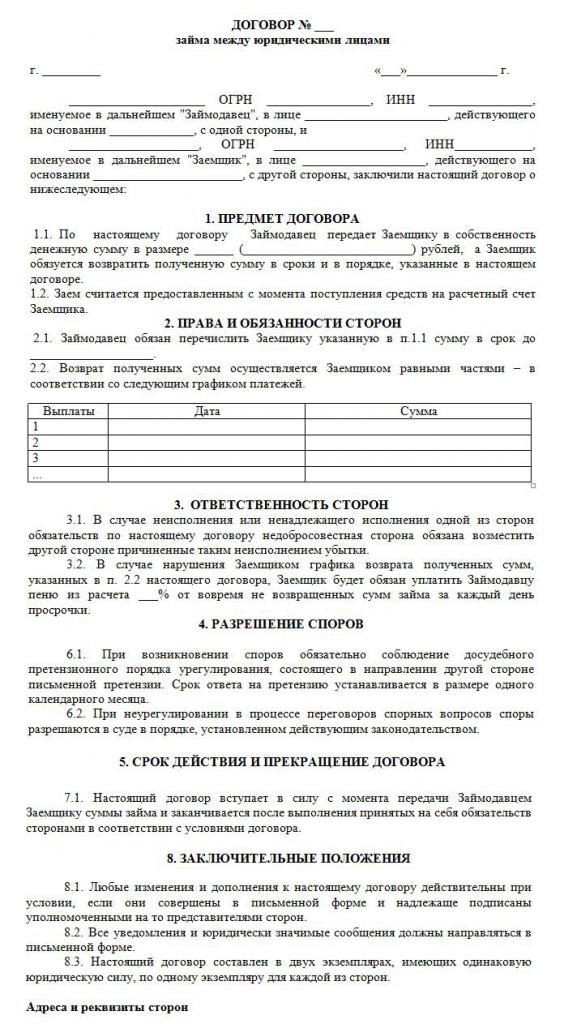

Dokuments tiek sastādīts tikai rakstiski. Tās būtiskais nosacījums ir uzkrāto procentu un komisiju neesamība. Turpmāk var izpētīt bezprocentu aizdevuma līguma paraugu starp juridiskām personām.

Galvenie šī dokumenta veidošanas noteikumi ir šādi:

- sastādīts tikai rakstiski;

- parakstījušas abas līguma puses;

- tā kā līguma puses ir uzņēmumi, viņi apliecina dokumenta parakstīšanu ar zīmogiem;

- ja darījuma priekšmets ir naudas summa, tieši norāda, ka par to netiek uzkrāti procenti, pretējā gadījumā abiem dalībniekiem būs nepatīkamas nodokļu sekas;

- ja īpašums tiek nodots saskaņā ar dokumentu, tad īpaši norādījumi nav nepieciešami, tāpēc pēc noklusējuma šāds līgums tiek uzskatīts par bezprocentu;

- ja tiek nodrošināta summa, kas pārsniedz 600 tūkstošusberzēt., tad šāds līgums jāreģistrē valsts institūcijās.

Tikai tad, ja šie fakti tiek ņemti vērā, ir iespējams pareizi noformēt līgumu.

Būtiski noteikumi

Izstrādājot šo līgumu, ir jāietver noteikti pamatnosacījumi. Par papildu informāciju vienojas divi sadarbības dalībnieki. Saskaņā ar likumu līgumā obligāti ir iekļauti nosacījumi:

- tieša norāde, ka aizdevums nenozīmē procentus;

- ir norādīta pārskaitītās naudas summa, un tai nevajadzētu pārsniegt 50 minimālās algas;

- naudas pārskaitīšanai nevajadzētu būt saistītai ar uzņēmējdarbību;

- tiek dota naudas pārskaitīšanas metode, jo to var izsniegt skaidrā naudā vai pārskaitīt uz uzņēmuma kontu;

- Tiek norādīts precīzs datums, kad nauda vai cita prece ir jāatdod aizņēmējam.

Balstoties uz Art. Civillikuma 809. lpp., Šādu vienošanos ir iespējams noslēgt ne tikai ar naudas līdzekļu pārskaitījumu, bet arī ar noteiktas lietas nodrošināšanu, kurai ir dažas vispārīgas iezīmes.

Citi līguma nosacījumi var ievērojami atšķirties atkarībā no dažādām situācijām. Svarīgi ir tas, ka katram dalībniekam ir noteiktas tiesības un pienākumi, kas ir stingri jāievēro. Tāpēc, ja naudas saņēmējs nespēj savlaicīgi atdot naudu, tad viņš saskarsies ar daudzām negatīvām sekām, ko rada bezprocentu aizdevums starp juridiskām personām. Galvenais negatīvais punkts ir viņa īpašuma konfiskācijas un pārdošanas iespēja. No šī procesa saņemtie līdzekļi tiek nosūtīti kreditoram, lai samaksātu parādu.

Līguma noformēšanas nianses

Bezprocentu aizdevums starp juridiskām personām tiks pareizi izpildīts tikai tad, ja būs pareizi noformēts līgums. Veidojot to, tiek ņemtas vērā šādas pazīmes:

- pusēm nav atļauts būt savstarpēji atkarīgām, jo pretējā gadījumā šādas vienošanās varētu piesaistīt nodokļu inspektoriem vai citu valdības struktūru darbiniekiem;

- līguma paraugs satur gan būtiskus, gan papildu nosacījumus;

- ja nav svarīgu nosacījumu, tad šāds darījums tiks uzskatīts par nederīgu;

- ir norādīts abu darījumā iesaistīto uzņēmumu pilns nosaukums;

- uzskaita tiesības un pienākumus, kas uzņēmumiem rodas pēc šāda līguma parakstīšanas;

- katras puses atbildība līguma noteikumu pārkāpšanas gadījumā

- ir noteiktas metodes, ar kuru palīdzību uzņēmumi var risināt problēmas vai nepārvaramas varas apstākļus, un parasti tiek norādīts, ka organizāciju pārstāvjiem sākotnēji jāmēģina mierīgi atrisināt jautājumus, un tikai pēc tam jāvēršas tiesā;

- ir norādīti iemesli līguma pirmstermiņa izbeigšanai.

Ja jūs pareizi noformējat līgumu, norādot tajā svarīgu informāciju, tad šim dokumentam nav pievērsta kompetento iestāžu uzmanība. Tikai pamatojoties uz šādu dokumentu, juridiskām personām tiek izsniegti bezprocentu aizdevumi. Zemāk ir līguma paraugs.

Summas ierobežojumi

Saskaņā ar likumu cita uzņēmuma uzņēmuma izmaksātajām summām nav nekādu prasību vai ierobežojumu. To nosaka tikai pēc pušu vienošanās. Bet tajā pašā laikā naudas pārsūtīšanas procesam ir dažas prasības, kuras var veikt skaidrā naudā vai bezskaidrā naudā. No tā ir atkarīga nodokļu uzlikšana bezprocentu aizdevumiem starp juridiskām personām. Tāpēc tiek ņemti vērā šādi noteikumi:

- ja darījumā tiek pieņemts, ka nauda tiek samaksāta skaidrā naudā organizācijas kasē, tad vienā reizē nav iespējams izmantot summu, kas pārsniedz 100 tūkstošus rubļu. saskaņā ar vienu līgumu;

- ja aizņēmējam ir nepieciešama nauda, kas pārsniedz 100 tūkstošus rubļu, tad ir nepieciešams sastādīt vairākus līgumus vai pārskaitīt līdzekļus bezskaidrā naudā;

- ja tiek izmantota bezskaidras naudas pārskaitīšanas metode, tad ar summu, kas pārsniedz 600 tūkstošus rubļu. sastādītais līgums obligāti jāreģistrē.

Iepriekš minēto nosacījumu pārkāpšanas gadījumā tiek veikts audits attiecībā uz abām darījuma pusēm. Tas var novest pie tā, ka organizācijas būs atbildīgas par konstatētajiem pārkāpumiem.

Vai ir kāds materiālais labums?

Katram darījuma dalībniekam ir jāņem vērā nodokļu problēmas, kas rodas bezprocentu aizdevumam starp juridiskām personām. Uzņēmumam, kurš saņem naudu lietošanai bez procentiem, ir zināms ieguvums no šī procesa. Tāpēc, aprēķinot ienākuma nodokļa nodokļa bāzi, uzņēmumam jāņem vērā peļņa.

Grāmatvedim ir pareizi jāsaprot, kā pareizi aprēķināts šis materiālais labums. Tā kā līgumā nav norādīta procentu likme, aprēķinos tiek izmantota Centrālās bankas refinansēšanas likme.

Materiālo labumu aprēķina pēc formulas: materiālais labums = refinansēšanas likme * 2/3 * parāda summa / 365 * aizdevuma termiņš dienās. Iegūtā vērtība tiek iekļauta nodokļu bāzē, kas nepieciešama uzņēmumu ienākuma nodokļa aprēķināšanai. Aprēķina procedūra tiks veikta dienā, kad aizdevuma summa tiks pilnībā atmaksāta aizdevējam. Neņem vērā, kā parāds tika atmaksāts, tāpēc summu var samaksāt pa daļām vai veikt vienreizēju maksājumu līgumā noteiktā termiņa beigās.

Ja nodoklis par saņemto summu netiek samaksāts, nodokļu inspektors var saukt uzņēmumu pie atbildības. Katrai organizācijai ir jāņem vērā šis bezprocentu aizdevuma risks starp juridiskām personām.

Nodokļu uzlikšana darījuma dalībniekiem

Katram uzņēmuma grāmatvedim jāzina, kā juridiskām personām saņemt bezprocentu aizdevumu. Nodokļus maksā tikai tā partija, kura no šī procesa ir guvusi materiālus labumus.

Uzņēmums, kas izdod naudu bez procentiem, neuzkrāj peļņu, tāpēc tam nav nodokļu seku.

Aizņēmējs saņem pabalstu procentu trūkuma dēļ, tāpēc, pamatojoties uz refinansēšanas likmi, tiek aprēķināts labums, pēc kura tas tiek pievienots uzņēmumu ienākuma nodokļa nodokļa bāzei.

Saskaņā ar Art. Saskaņā ar Nodokļu kodeksa 25. pantu daudzi uzņēmumi tiesā mēģina pierādīt, ka nav jāmaksā nodoklis. Lai to izdarītu, viņi vēršas šķīrējtiesā. Tiesu praksē patiešām ir gadījumi, kad tiesa apmierināja prasītāju prasības, tāpēc aizņēmēji tika atbrīvoti no nodokļu maksāšanas, bet vairumā gadījumu Federālā nodokļu dienesta pārstāvji pierādīja, ka uzņēmumam ir materiālas priekšrocības.

Kļūdas dokumenta sagatavošanā

Ir svarīgi pareizi noformēt bezprocentu aizdevuma līgumu starp juridiskām personām. Dibinātāji pārbauda dokumenta noformējuma pareizību, jo, ja tajā ir kļūdas, tas var kļūt par pamatu tā apstrīdēšanai.

Biežākās kļūdas:

- nav klauzulas par to, ka aizdevums ir bez procentiem, kas noved pie tā, ka pat aizdevējam ir jāaprēķina un jāmaksā ienākuma nodoklis, jo Federālā nodokļu dienesta darbinieki būs pārliecināti, ka uzņēmums saņem procentus;

- naudas līdzekļu atdošanas datums nav norādīts, kas rada grūtības parāda piedziņas procesā;

- darījuma puses ir savstarpēji atkarīgas personas, tāpēc katrai pusei ir nodokļu riski.

Lai novērstu kļūdas tik sarežģītā un specifiskā līgumā, tā sastādīšanas procesā ieteicams izmantot jurista palīdzību.

Līgumtiesību nianses starp saistītiem uzņēmumiem

Bezprocentu aizdevums starp savstarpēji atkarīgām juridiskām personām rada daudzus nodokļu riskus.Pirmkārt, tas attiecas uz faktu, ka Federālā nodokļu dienesta darbinieki prasa aizdevējam maksāt nodokli, par kuru tiek novērtēti ieguvumi, kas iegūti no šī procesa.

Turklāt šādus darījumus uzskata par veidu, kā slēpt valsts ieņēmumus vai izmantot dažādas krāpnieciskas shēmas. Tāpēc abiem uzņēmumiem var veikt neplānotas pārbaudes.

Vai IP var būt dalībnieks?

Individuālie uzņēmēji nav juridiskas personas, tāpēc, slēdzot ar viņiem dažādus līgumus, ir jāizmanto pilsoņiem piemērojamie noteikumi. Uzņēmējiem kā privātpersonām ir jāmaksā iedzīvotāju ienākuma nodoklis, tāpēc, saņemot bezprocentu aizdevumu no cita uzņēmuma, pilsonim ir finansiāls ieguvums intereses trūkuma dēļ.

Šis labums tiek aprēķināts kā 2/3 no refinansēšanas likmes, pēc kura iegūto vērtību reizina ar saņemtās summas apmēru. Aprēķinātais rādītājs tiek sadalīts 365 dienās un reizināts ar dienu skaitu, kuru laikā uzņēmējs var izmantot aizņemto summu.

Aprēķina rezultātā tiek aprēķināta nodokļu bāze, ar kuru tiek samaksāti 13%.

Secinājums

Starp uzņēmumiem un individuāliem uzņēmējiem var tikt noslēgts bezprocentu aizdevums. Tas neprasa aizņēmējam pārskaitīt procentus aizdevējam. Šāda līguma izpildei ir daudz priekšrocību, taču ir svarīgi atcerēties nodokļu sekas katram dalībniekam.

Nav atļauts sastādīt šādu vienošanos starp savstarpēji atkarīgiem uzņēmumiem, jo tas var izraisīt neplānotas pārbaudes un nozīmīgu nodokļu un sodu aprēķināšanu. Līguma sagatavošanas laikā ieteicams izmantot jurista palīdzību, lai novērstu iespējamo kļūdu rašanos.