Katram liela uzņēmuma vadītājam jābūt pārliecinātam, ka visi tā darbinieki ir atbildīgi, kvalificēti un uzticami. Bet bieži pat profesionāļi pieļauj kļūdas, kas var izraisīt uzņēmuma saukšanu pie atbildības. Tādēļ periodiski jāpieprasa uzņēmuma finanšu pārskatu revīzija. To īsteno neatkarīgi eksperti ar nepieciešamajām zināšanām un kvalifikāciju, kas ļauj viņiem atrast pat vismazākās kļūdas ziņojumos, dažādi pārkāpumi vai pat krāpnieciskas shēmas.

Revīzijas koncepcija

Grāmatvedības auditu un uzņēmuma pārskatu analīzi sniedz īpašs uzņēmuma audits. Šajā nolūkā tiek uzaicināta neatkarīga revīzijas organizācija. Šī procesa galvenais mērķis ir identificēt visas kļūdas un neprecizitātes dokumentācijā.

Procedūra var būt brīvprātīga vai obligāta. Pirmajā gadījumā uzņēmuma vadītājs patstāvīgi nolemj uzaicināt speciālistus pārbaudei. Obligāto procedūru veic nodokļu eksperti, un, ja tiek atklātas kļūdas, uzņēmums tiek saukts pie atbildības.

Pārbaužu veidi

Ir vairāki finanšu pārskatu revīziju veidi. Katrai šķirnei ir savas nianses:

- Obligāti. Revīziju uzņēmumos veic katru gadu, un bez ziņojuma uzņēmuma vadītājs nevarēs turpināt darbību.

- Proaktīva. Pētījumi tiek veikti pēc uzņēmuma vadības iniciatīvas, kurš vēlas pārliecināties, vai pārskatu sagatavošanā nav problēmu. Visbiežāk procedūra tiek ieviesta pirms nodokļu audita. Pētījumu var veikt uzņēmuma darbinieki vai pieaicināti speciālisti. Ja ir aizdomas, ka grāmatvedis izmanto dažādas krāpnieciskas shēmas, tad parasti šis vērtējums ir pārsteigums uzņēmuma darbiniekiem.

- Ciets. Viņi ierosina izpētīt visu dokumentāciju uzņēmumā dažādās darbības jomās. Tas noved pie tā, ka procedūra ir darbietilpīga, laikietilpīga un sarežģīta. Bet šāda pētījuma dēļ uzņēmuma darbība tiek rūpīgi izpētīta, kas ļauj mums identificēt neskaitāmus pārkāpumus tā darbā.

- Izvēles. Tie ir visizplatītākie un nav pārāk sarežģīti. Tiek pārbaudīti tikai dokumenti uz noteiktu laika periodu vai vienā uzņēmuma darba virzienā. Balstoties uz saņemto informāciju, tiek sagatavots ziņojums par uzņēmuma darbu kopumā.

- Integrēts. Tie sastāv no visas dokumentācijas izpētes, taču ierobežotu laika periodu.

- Tematisks. Revīzijā tiek iesaistīts tikai noteikts dokumentu kopums, kas saistīts ar noteiktu darba jomu vai tēmu. Piemēram, bieži tiek pārbaudīta algas pareizība.

Uzņēmuma vadītāji procesa pabeigšanai var izmantot savu darbinieku palīdzību, taču, lai iegūtu patiesi atbilstošus un ticamus rezultātus, ieteicams sazināties ar neatkarīgiem auditoriem. Konkrētu uzņēmuma finanšu pārskatu revīzijas veidu izvēlas pats direktors, ja procedūra ir brīvprātīga. Ja revīziju veic nodokļu inspekcija, tad visbiežāk izmanto visaptverošu pētījumu.

Iemesli brīvprātīgai pārbaudei

Katram uzņēmējam jāzina, kas tas ir: finanšu pārskatu revīzija. Procedūru veic speciālisti, kuri labi pārzina dažādus ziņojumus, lai pārliecinātos, ka nav pārkāpumu un kļūdu.

Vadītājs var patstāvīgi uzsākt pētījumu. Tam var būt daudz dažādu iemeslu:

- direktors vēlas pārbaudīt savu darbinieku kompetenci un uzticamību, jo pārbaudē var atklāt ne tikai izlases kļūdas, bet arī apzinātu faktu sagrozīšanu, kuras galvenais mērķis ir gūt labumu un īstenot krāpnieciskas shēmas;

- īpašniekiem ir aizdomas, ka grāmatvedības nodaļa apzināti ved uzņēmumu uz bankrotu;

- tiek plānotas izmaiņas organizācijas organizatoriskajā struktūrā, piemēram, notiek sagatavošanās apvienošanai vai apvienošanai ar citu uzņēmumu;

- pārbaude tiek veikta pirms gada pārskata sagatavošanas;

- tiek nomainīts uzņēmuma galvenais grāmatvedis, tāpēc jaunais speciālists vēlas būt pārliecināts, ka esošajā dokumentācijā nav nopietnu pārkāpumu.

Parasti uzņēmuma finanšu pārskatu brīvprātīga revīzija tiek veikta reizi gadā. Procedūra tiek veikta pirms gada pārskata sagatavošanas.

Mērķi un uzdevumi

Finanšu pārskatu revīzijas galvenais mērķis ir pārbaudīt dažādu pārskatu un dokumentu sastādīšanas pareizību. Balstoties uz veikto procedūru, vērtētājs sniedz uzņēmuma vadītājam īpašu atzinumu, kurā norādīts, kuri pārkāpumi un kļūdas ir identificēti, kā arī norādīts, vai dokumentācija atbilst likuma prasībām.

Turklāt daudzi citi uzdevumi tiek atrisināti, izmantojot finanšu pārskatu revīziju. Galvenais mērķis ir pārbaudīt uzņēmuma grāmatvežus, bet papildu uzdevumi ir:

- tiek analizēta kontroles sistēma uzņēmumā;

- tiek pārbaudīts, vai dažādi pārskati un dokumenti atbilst uzņēmuma iekšējiem normatīvajiem aktiem;

- tiek pētīts, cik pareizi un atbilstoši dokumentos ierakstīti uzņēmuma veiktie biznesa darījumi;

- iepriekšējie pētījumi tiek analizēti un apkopoti, lai noteiktu, kas tieši ietekmēja kļūdu parādīšanos dokumentācijā.

Revīzijas laiks un citi parametri ir atkarīgi no audita veida un mērķiem, kas tiek sasniegti ar šo procedūru.

Pētījumu rezultāti

Uzņēmuma finanšu pārskatu revīzija ļauj identificēt daudzas problēmas, kas pastāv uzņēmumā. Tāpēc saskaņā ar šī procesa rezultātiem uzņēmuma vadītājs var sastapties ar šādiem rezultātiem:

- atklāta dažādu organizācijas darbinieku krāpšana, īpašuma zādzība vai būtisks iztrūkums;

- nosaka, cik pareizi uzņēmumā tika veikta finanšu grāmatvedība;

- tiek gatavoti nodokļu inspekcijas pārbaudei, tāpēc vadība var būt pārliecināta, ka nopietni pārkāpumi netiks atklāti;

- tiek atklātas visas problēmas ziņojumos.

Tāpēc audits ir obligāts pasākums jebkuram uzņēmumam.

Kad revīzija ir obligāta?

Balstoties uz Federālā likuma Nr. 307 noteikumiem, ir īpašs to uzņēmumu saraksts, kuros revīzija jāveic ar noteiktu biežumu. Tajos ietilpst dažādas biržas, kas var būt gan akcijas, gan preces, kā arī bankas vai apdrošināšanas kompānijas. Turklāt tas ietver fondus, kas var būt labdarības fondi, ieguldījumu vai nevalsts pensiju fondi.

Viņiem katru gadu jāpublicē paziņojumi atklātos avotos, tāpēc viņiem iepriekš jāpārliecinās, ka visa informācija ir aktuāla un derīga. Šim nolūkam tiek dota uzņēmuma finanšu pārskatu revīzija.

Turklāt procedūru veic uzņēmumi, kuru gada ieņēmumi pārsniedz 400 miljonus rubļu. Izņēmumi ir pašvaldību uzņēmumi, lauksaimniecības kooperatīvi un valdības struktūras.

Kas veic pārbaudi?

Uzņēmuma finanšu pārskatu revīzija jāveic profesionāļiem, kurus neinteresē šāda pētījuma rezultāti. Atkarībā no procesā iesaistītā subjekta tiek izdalīti šādi vērtēšanas veidi:

- ārējais ir saistīts ar tādu īpašu auditorfirmu pakalpojumu izmantošanu, kuri nekādā veidā nav saistīti ar auditētās organizācijas grāmatvežiem;

- iekšējais mērķis ir piesaistīt uzņēmuma darbiniekus, tāpēc ir iespējams, ka rezultāti tiks izkropļoti par labu noteiktiem darbiniekiem.

Iekšējā audita rezultātus nevar izmantot nekādiem mērķiem, tāpēc uzņēmuma vadība tos izmanto tikai personīgi. Ja uzņēmuma direktors apšauba darbinieku uzticību un kompetenci, ieteicams izmantot ārēju auditu.

Kas ir iekļauts darba grupā?

Pareiza procedūra finanšu pārskatu revīzijas veikšanai ir izveidot īpašu darba grupu. Tajā ietilpst speciālisti ar nepieciešamo kvalifikāciju un pieredzi līdzīgās revīzijās. Noteikti iekļaujiet profesionāļus:

- auditori;

- konsultanti;

- kvalitātes kontrolieri.

Tiešo pārbaudi veic auditori. Viņi var sazināties ar uzņēmuma darbiniekiem, pētīt saņemtos dokumentus, pārskatus, reģistrus un citus dokumentus. Pārzinim jāpārliecinās, ka sniegtie revīzijas pakalpojumi atbilst likuma prasībām un šīs darbības standartiem.

Vajadzības gadījumā tiek iesaistīti konsultanti, kas var būt ārēji vai iekšēji. Viņus parasti pārstāv juristi vai ekonomisti.

Procesa soļi

Kā tiek revidēti finanšu pārskati? Šī procedūra ir sadalīta vairākos secīgos posmos:

- Plānošana. Revidenti tiek uzaicināti uz uzņēmumu izpētei. Speciālistiem tiek sniegta informācija par uzņēmuma darbības virzieniem un īpašībām. Tiek vērtētas darbības nianses, automatizācijas sistēma un finanšu kontrole. Tiek veidots pētniecības plāns, un starp abām pusēm tiek noslēgts līgums, kurā uzskaitītas visas katra dalībnieka tiesības un pienākumi.

- Dokumentu tieša pārbaude. Par to auditoriem tiek sniegti finanšu pārskati. Balstoties uz procesu, tiek identificētas visas kļūdas, izkropļojumi un pārkāpumi. Revidenti izmanto dažādas metodes, piemēram, datu vākšanu, informācijas analīzi, dokumentācijas pārbaudi, aktīvu uzskaiti un citas metodes.

- Slēdziena sastādīšana. Revidents, pamatojoties uz sava darba rezultātiem, veido īpašu atzinumu. Tas norāda, kad tieši tika veiktas pārbaudes, kādi pārkāpumi tika identificēti, kādi dokumenti tika pārbaudīti, un bieži vadītājam tiek sniegti ieteikumi.

Pārbaude ir jāveic dažādiem dokumentiem, kas ietver nodokļu deklarācijas, finanšu pārskatus, paskaidrojumus, uzskaites lapas un citus dokumentus.

Noteikumi atzinuma sastādīšanai

Balstoties uz pētījuma rezultātiem, tiek izdarīts pārliecinošs secinājums. To uzrāda oficiāls dokuments, kas ietver revīzijas uzņēmuma atzinumu par pētāmās dokumentācijas ticamību. Tajā iekļauta informācija:

- Reģistrē tā uzņēmuma nosaukumu un rekvizītus, attiecībā uz kuru tika veikts audits;

- ir norādīts pētījuma veids;

- izpētītie dokumenti tiek izsniegti organizācijā;

- uzskaitītas visas identificētās kļūdas un trūkumi;

- tiek sniegti ieteikumi uzņēmuma vadībai;

- bieži dokumentā tiek iekļauta informācija par iemesliem, kuru dēļ varētu rasties viena vai otra neatbilstība, kas bieži noved pie tā, ka daži organizācijas darbinieki tiek saukti pie atbildības par krāpnieciskām darbībām.

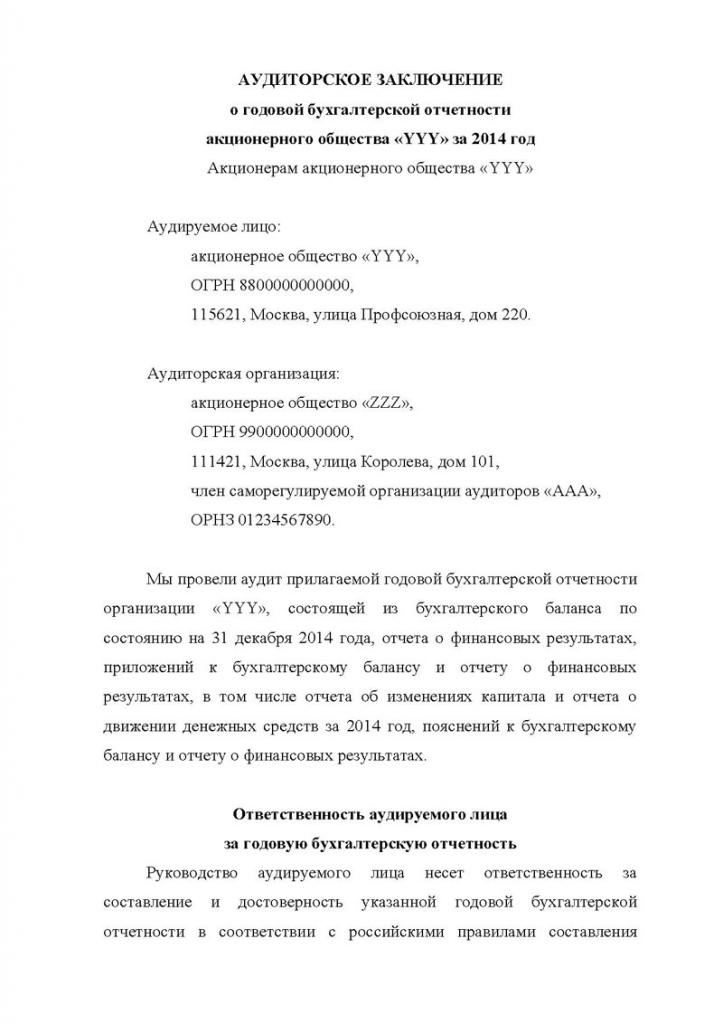

Šis secinājums tiek nosūtīts tiešajam klientam, kuru pārstāv uzņēmuma vadītājs. Balstoties uz šo dokumentu, jūs varat saprast, cik efektīva bija uzņēmuma finanšu pārskatu revīzija. Šā secinājuma piemērs ir atrodams zemāk.

Pakalpojuma izmaksas

Ja studijām tiek uzaicināta neatkarīga auditorfirma, organizācijas vadībai vajadzētu sagatavoties noteiktiem izdevumiem, jo šāds pakalpojums tiek apmaksāts. Uzņēmuma finanšu pārskatu revīzijas cena ir atkarīga no veiktā darba sarežģītības un pārbaudāmo dokumentu skaita.

Viss speciālistu darbs ir sadalīts vairākos mazos uzdevumos, kuriem nepieciešams augsts kvalifikācijas eksaminētājs un noteiktas prasmes. Sākotnēji tiek lēsts, cik daudz laika jums būs jāpavada procesam. Sakarā ar aprēķiniem un analīzi tiek noteiktas optimālās pakalpojuma izmaksas.

Tāpēc pirms līguma noslēgšanas katra revīzijas firma iepriekš novērtē darba apjomu un pēta uzņēmuma specifiku. Pēc tam tiek noteiktas pakalpojuma izmaksas, un tās var mainīties no 2 līdz 100 tūkstošiem rubļu.

Secinājums

Revīzijas var identificēt dažādus pārkāpumus un problēmas esošajos uzņēmuma pārskatos. Pētījumi var būt iekšēji vai ārēji, sarežģīti vai selektīvi. Procedūru veic tikai pieredzējuši speciālisti.

Saskaņā ar pētījuma rezultātiem uzņēmuma vadībai tiek izsniegts slēdziens, kas satur informāciju par visām identificētajām kļūdām un pārkāpumiem. Balstoties uz saņemtajiem datiem, uzņēmums var sagatavoties nodokļu auditam vai atbrīvoties no nekvalificētiem darbiniekiem.