Banku un ekonomikas terminoloģija nav pazīstama visiem, un kāds ir akreditīvs, pērkot īpašumu, ne visi pircēji zina.

Piedāvātajā rakstā mēs centīsimies izprast "akreditīva" jēdzienu, noteikt tā priekšrocības un trūkumus. Mēs runāsim arī par kredītiestādēm, kas piedāvā šo pakalpojumu.

Īsa terminoloģija

- Pretendents - uzņēmums, kas iesniedzis pieteikumu, lai atvērtu kredītvēsturi / maksātāju saskaņā ar līgumu.

- Saņēmējs - maksājumu līdzekļu saņēmējs, kas darbojas kā trešā persona.

Akreditīva koncepcija

“Akreditīvs” ir viens no monetāro saistību veidiem, kura iestāšanās gadījumā saņēmējam (saņēmējam) ir tiesības saņemt līdzekļus pēc bankas klienta pieprasījuma, bet tikai tad, ja viņš, iegādājoties nekustamo īpašumu, nodrošina kredītiestādi ar maksājumu, izpildot akreditīvu. Šajā gadījumā ir jāievēro visi operācijas nosacījumi. Citiem vārdiem sakot, akreditīvs – viens no drošu norēķinu veidiem. Veicot maksājumu šādā veidā, banku iestāde darbojas kā operācijas garants.

Kas dod šādas operācijas komisiju

Izmantojot akreditīvu, jums ir iespēja veikt jebkādus maksājumus par labu trešai personai, ja saņēmējs sazinās ar banku un, iesniedzot visus maksājumam nepieciešamos dokumentus, pieprasa līgumā noteikto summu.

Svarīgi! Atcerieties, ka, veicot šādu operāciju, ir jāievēro noteikumi, kurus regulē līguma punkti. Ja tie zaudē spēku, nebūs iespējams saņemt samaksu pat tad, ja būs pieejami visi nepieciešamie dokumenti.

Izmantojot akreditīvu, jūs varat novirzīt maksājumu, nododot iestādi citā bankā, lai veiktu tās pašas darbības, vai arī pieņemt, veikt maksājumu un ņemt vērā vekseļu.

Pakalpojuma izmantošana ārzemēs

Ārvalstu praksē akreditīvs vai šūna, pērkot nekustamo īpašumu, vairumā gadījumu tiek novirzīti konkrēta pakalpojuma vai darījuma finansēšanai, un maksājuma princips ir līdzīgs operācijām ar bankas garantiju. Tomēr starp šādām operācijām ir dažas atšķirības. Akreditīvs ir paredzēts skaidras naudas vai bezskaidras naudas pagaidu iesaldēšanai saskaņā ar līgumu. Šūna tiek atvērta, kad ir nepieciešams pārskaitīt līdzekļus citam saņēmējam. Naudas glabāšanas laiks šūnā ir nedaudz īsāks. Un viena, un otra glabāšanas metode garantē jūsu ietaupījumu uzticamību.

Akreditīvi, kas tiek veikti starptautiskā līmenī, tiek izsniegti, ņemot vērā vienoto noteikumu sistēmu, ko 2007. gadā pieņēma Starptautiskās tirdzniecības palātas dokumentārā akreditīvu sistēma.

Krievijas Federācijā normatīvos dokumentus, kas reglamentē akreditīva ieviešanas procesu, apstiprina Krievijas Centrālā banka, un faktiski tie atšķiras no vispārpieņemtās prakses Eiropā.

Akreditīvu klasifikācija

Kopumā izšķir 11 aktīvu veidus:

- Atceļams, kuru var atcelt pēc maksātāja vai izdevējas bankas pieprasījuma.

- Droši - nav atceļams.

- Ar sarkanu rezervāciju. Šajā operāciju grupā ietilpst akreditīvi, kas paredz maksājumu (avansu) pilnvarotai ieviešanas bankai pēc izdevējas bankas pieprasījuma.

- Deponēts vai segts. Šāda veida akreditīvi ir populāri mūsu reģionā. Izmantojot šo pienākumu, banka emitētāja pilnībā sedz akreditīva summu par darījuma noslēgšanas periodu, par to izmantojot kredītvēsturi vai maksātāja līdzekļus.

- Garantēta vai nenodrošināta. Šāda veida operācijas paredz iespēju norakstīt līdzekļus no konta līgumā noteiktajā ietvaros.

- Apstiprināts - tie, kas garantē, ka izpildes banka norēķināsies par norunātu summu neatkarīgi no brīža, kad līdzekļi tiek saņemti no bankas, kas izsniedz banku.

- Apgrozāmi akreditīvi nodrošina vienmērīgu vai daļēju samaksu, veicot vairākus maksājumus no maksātāja konta uz saņēmēja kontu. Izmantojot šāda veida operācijas, jūs varat ietaupīt naudu, jo kopumā izmaksu summa tiek samazināta.

- Apļveida. Tie ļauj saņēmējam saņemt līdzekļus, kas kreditēti agrāk, nekā noteikts aizdevuma līgumā, izmantojot jebkuru korespondentbanku no banku struktūras, kas apņemas samaksāt klientam akreditīvu.

- Rezerve. Viņi ierosina uzrādīt dažāda veida dokumentus (izņemot maksājuma dokumentus), lai saņēmējs saņemtu maksājumus.

- Kumulatīvs. Tie dod iespēju pārskaitīt neizlietoto derīgas akreditīva procentuālo daļu uz jaunās, tajā pašā banku iestādē atvērtās, summu.

- Nesumulatīvs. Ar šāda veida operācijām saistītas manipulācijas ļauj neizmaksātos līdzekļus ar izdevējas bankas struktūras starpniecību atgriezt maksātāja kontā.

Akreditīva princips Krievijas Federācijā

Apsveriet situāciju. Pusēm pirmo reizi bija jāvienojas. Tā kā viņiem nav pieredzes savstarpējos darījumos, viņi baidās veikt avansa maksājumu.

Šādas situācijas gadījumā viena no pusēm - pircējs - var lūgt izsniedzējai bankai atvērt akreditīvu, iegādājoties nekustamo īpašumu par summu, kas norādīta slēdzamā līgumā. Atverot kameru naudas saņemšanai, ir nepieciešams nodrošināt garantijas materiālus, kas apliecina saistības izpildīt noslēgto līgumu. Šādu dokumentu sarakstā ietilpst pirkuma līgums, dokumentu pakete par preču un citu vērtspapīru piegādi vai nosūtīšanu, kas apstiprina darījuma nosacījumus.

Kredīta vēstules procedūra

Darījuma beigās pārdevējam ir jāsniedz bankai, kas izsniedz, dokumentus, kas garantē veiksmīgu darījuma pabeigšanu, pēc kura banku iestāde veic maksājumu, samaksājot iepriekš saskaņotu akreditīvu, iegādājoties nekustamo īpašumu, sekojot norādījumiem, kas saņemti no izpildītājas bankas. Pēc visu darījuma posmu pabeigšanas un komisijas maksas samaksas puse, kas darbojas kā saņēmējs, var izņemt līdzekļus līgumā norādītajā apmērā.

Akreditīva pluss

Šādas operācijas priekšrocības ietver:

- Norēķini, izmantojot akreditīvu, pērkot nekustamo īpašumu, ļauj izvairīties no banknošu autentiskuma pārbaudes.

- Augsts uzticamības līmenis.

- Banku iestāde ir ieinteresēta darījuma pareizībā, jo tā stingri kontrolē darījuma procesu.

- Īpašuma pirkšana ar akreditīva palīdzību samazina risku pusēm līdz nullei. Tā kā iesaldētajai summai ir pieejama tikai banka, tas nozīmē, ka tiek zaudēta līdzekļu zaudēšanas iespēja.

- Pārdevējs saņem 100% garantiju, ka saņems ieņēmumus no darījuma.

- Akreditīvs, pērkot nekustamo īpašumu, kura vērtība reti pārsniedz komisijas maksu par bankas kameras pārrēķinu un īri, ir abām pusēm izdevīgs pakalpojums.

Akreditīva trūkumi

Šai operācijai kā akreditīvam ir arī daži trūkumi:

- Akreditīva darījums ietver sarežģītu dokumentu apriti, rūpīgu pārbaudi un stingru operācijas norises kontroli.

- Šāda veida darījumi notiek lēnāk.

- Viens no būtiskiem trūkumiem ir iespēja saņemt līdzekļus tikai vienam pircējam, kas sarežģī darījuma gaitu, ja īpašums pieder vairākām personām.

- Sniedzot akreditīvu, pērkot nekustamo īpašumu, Krievijas Sberbank iekasē papildu komisiju.

- Darījuma neveiksmes gadījumā summas atdošana notiek tiesas procesā.

- Veicot akreditīva darījuma veikšanu, banka izvirza lūgumu informēt nodokļu dienestu par darījuma noslēgšanu.

- Daudzpakāpju procesa sarežģītības, augstās kontroles un speciālistu komandas pavadītā laika dēļ bankas maksa par šādiem pakalpojumiem bieži tiek pārdota.

Krievijas Federācijas bankas, kas klientiem piedāvā akreditīvas

Mūsdienās lielākā daļa lielo banku, pērkot nekustamo īpašumu, piedāvā veikt darījumus, izmantojot akreditīvu. Šajās bankās ietilpst:

- CBR

- Krievijas Sberbank.

- Binbanka.

- UniCredit Bank.

- Alfa banka.

Galvenās atšķirības starp vadošo banku institūciju sniegtajiem pakalpojumiem: pakalpojumu cena, komisijas maksa par operācijām un to ieviešanas ātrums.

Darījuma puses var izvēlēties jebkuru banku iestādi, lai veiktu garantētu uzticamu darījumu.

Tarifu sistēma akreditīvu darījumiem ar Sberbank

Pērkot īpašumu, vislabāk ir pabeigt darījumu ar akreditīva palīdzību. Sberbank nosaka pakalpojuma izmaksas atbilstoši pašreizējai maksājuma likmei. Komisija tiek aprēķināta, ņemot vērā darījuma summu, izmantotos aizņemtos līdzekļus un līdzekļu drošas ieturēšanas periodu. Pakalpojumu tarifi:

- Komisijas maksa par akreditīvu, kas nozīmē bankas operāciju veikšanu vienā bankas teritoriālajā nodaļā, ir 0,2%. Cenas augšējā un apakšējā robeža ir attiecīgi ierobežota līdz 1000 un 5000 rubļiem.

- Mijiedarbība ar dažādām banku struktūrvienībām - 0,3%. Augšējā un apakšējā robeža ir 1500 un 10 000 rubļu.

- Pakalpojumi, kas saistīti ar akreditīva apkalpošanu, maksā 2000 rubļu ar maksimālo mijiedarbības periodu līdz 120 dienām.

- Iespēja pagarināt naudas glabāšanas laiku kamerā + 60 dienas ar papildu samaksu 2000 rubļu.

Izmaksas juridiskām un fiziskām personām

Ir viegli atzīmēt, ka tarifi pakalpojumiem, kas tiek sniegti akreditīva sniegšanai fiziskām personām, ir diezgan pieņemami. Slēdzot darījumus, piemēram, dzīvokļa vai mājas pirkšanu un pārdošanu, jūs saņemat garantiju par darījuma ticamību un to, ka puses pilda savus pienākumus.

Juridiskām personām akreditīvs ir nedaudz dārgāks nekā fiziskām personām. Komisija ir augstāka - no 0,5% par summu, kas nepārsniedz 2500-10 000 rubļu.

Ir viens nosacījums, kas var samazināt tarifa izmaksas. Ja banka piedalās sabiedriski nozīmīgā pašvaldības vai reģionālajā programmā, tad pakalpojumu izmaksas tiek noteiktas individuāli vai arī to vispār var nebūt.

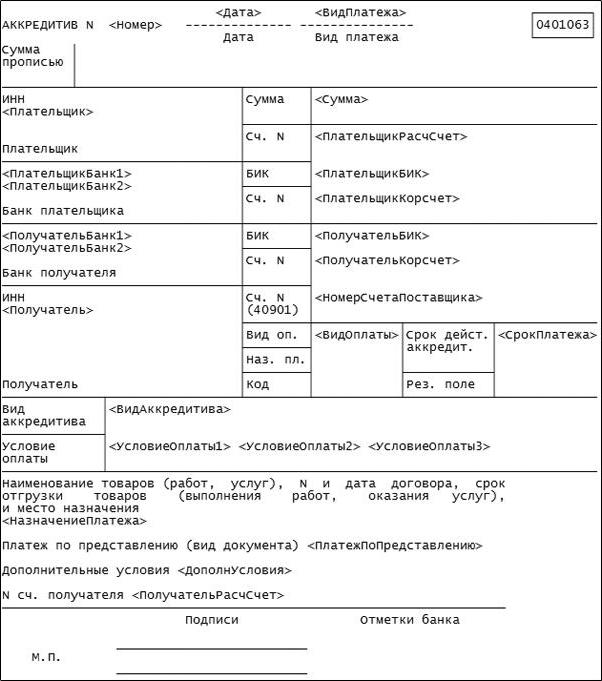

Veicot tādu operāciju kā akreditīvs, jums tas jādokumentē. Tajā pašā laikā tiek noslēgts pakalpojumu līgums. Pats pakalpojums tiek izpildīts bankas veidlapā izveidotā veidlapā, kurā norādīti visi dati par darījumu. Kredīta līguma teksts nekustamā īpašuma pirkšanai (paraugs) ir parādīts zemāk esošajā fotoattēlā.

Jebkurā gadījumā akreditīvs ir labvēlīgs nosacījums liela darījuma veikšanai. Veicot šādu operāciju, jūs nevarat uztraukties, ka darījums notiks negodīgi vai arī tiks maldināts. Sadarbībā ar banku izmantojot kredītvēstules līgumu, visi darījuma posmi ir skaidri un caurspīdīgi, un šajā gadījumā nav par ko uztraukties.

Akreditīvs ir jūsu ieguvums un drošība jebkura darījuma izpildes laikā. Ne mazums Krievijas banku piedāvā šādu pakalpojumu. Bet tie, kas to dara, savu darbu veic efektīvi, ņemot vērā visas operācijas detaļas, lai galu galā jūs varētu saņemt to, par ko samaksājāt, un pārdevējs - godīgi nopelnītu naudu no pārdošanas.