Šiandien mus domins mokesčių permokų grąžinimas. Apyvartos sąlygos, atsiradimo priežastys, veiksmų algoritmas konkrečiu atveju - visa tai padės išsiaiškinti situaciją. Rusijoje kartais žmonės ir organizacijos perveda per daug pinigų į valstybės iždą. Ši permoka gali būti grąžinta, tačiau tik atsižvelgus į daugelį funkcijų. Ką kiekvienas pilietis turėtų žinoti apie operaciją? Kaip, kada ir kur galiu grąžinti pinigus? Atsakymai į šiuos klausimus bus pateikti vėliau. Suprasti visa tai yra daug lengviau, nei atrodo.

Kur mokesčių deklaracijos

Kur apdorojama mokesčių permokos grąžinimas? Būtent nuo šio klausimo turime pradėti nagrinėti nagrinėjamą temą. Niekam ne paslaptis, kad permokėjus Rusijoje leidžiama grąžinti mokesčių mokėtojui. Norėdami tai padaryti, turite elgtis pagal nustatytas taisykles. Bet apie juos vėliau.

Kur kreiptis dėl permokėto mokesčio grąžinimo? Šiandien idėją galite įgyvendinti per šias įstaigas ir organizacijas:

- daugiafunkciai centrai;

- Šalies federalinių mokesčių tarnybų skyriai;

- portalas „Viešosios paslaugos“.

Dažniausiai gyventojai ir įmonės kreipiasi į Federalinę mokesčių tarnybą. Taigi įmanoma per trumpiausią laiką susigrąžinti numatytas lėšas.

Permokos priežastys

Kada grąžinimo grąžinimo procedūra gali būti naudinga? Šio reiškinio priežastys gali būti skirtingos. Dažniausiai mokesčių permokos grąžinimas (senaties terminai bus svarstomi vėliau) atsiranda dėl to, kad uždirbama per daug pinigų:

- baudos;

- mokesčiai

- baudos;

- avansiniai mokėjimai;

- mokesčių rinkliavos.

Pavyzdžiui, organizacija gali suklysti apskaičiuodama mokestį ir pervesdama sumą, viršijančią realų mokestį. Arba, avansinių išmokų suma per metus viršijo mokesčius, mokėtinus ataskaitinio laikotarpio pabaigoje. Bet kokiu atveju, jei pilietis ar organizacija pervedė didelius pinigus už mokesčius, jiems leidžiama juos grąžinti.

Prašymo pobūdis

Kiek kainuoja permokėtas pajamų mokestis ar kitas mokestis? Prieš kalbėdami apie tai, turite išsiaiškinti, kokio algoritmo reikia laikytis norint įgyvendinti idėjas gyvenime.

Grąžintos permokos pobūdis yra deklaratyvus. Tai reiškia, kad pats mokesčių mokėtojas turi deklaruoti savo teisę į grąžinamąją išmoką. Kol nėra paraiškos, pinigai negali būti grąžinti piliečiui ar organizacijai. Tai normalus atvejis. Jei mokesčių mokėtojas to nenori, jis gali nesikreipti į Federalinę mokesčių tarnybą su atitinkamu prašymu.

Nėra pareiškimo

Kas nutiktų tokiu atveju? Nėra ko bijoti. Aptikus klaidą, nebūtina iš karto grąžinti mokesčių permokos. Gyventojų kreipimosi į šį prašymą terminai gali būti vadinami lanksčiais. Jie leidžia gerai apgalvoti sprendimą.

Jei yra permokėta mokesčių suma, tačiau nėra jokio reikalavimo dėl grąžinimo, tada perteklinės sumos bus įtrauktos į tą patį mokėjimą nauju mokestiniu laikotarpiu. Tiesą sakant, asmuo ateityje turės mokėti mažiau nei įprasta mokesčio forma.

Kai prasminga kreiptis dėl grąžinamosios išmokos

Remdamiesi tuo, kas išdėstyta, galime daryti išvadą, kad ne visada reikia grąžinti permokėtas mokesčius (gydymo sąlygos bus nurodytos vėliau). Galų gale, papildomi pinigai gali būti naudojami kaip avansas būsimiems mokesčiams, tačiau tik tuo pačiu mokėjimu. Tai yra, permokėjus gyventojų pajamų mokestį, likusią sumą leidžiama įskaityti tik į kitų metų gyventojų pajamų mokestį, ir nieko daugiau. Tai normalus atvejis.

Ekspertai patikina, kad grąžinti permokėtą mokestį yra prasminga tik tuo atveju:

- turint didelę permoką;

- jei pilietis / organizacija nustojo būti mokesčių mokėtojais tam tikroje srityje.

Taigi ne visada reikia galvoti apie užduoties įgyvendinimą. Bet jei norite išduoti grąžinimą, turėsite atsižvelgti į daugelį proceso ypatybių.

Veiksmo algoritmas

Tiesą sakant, viskas yra daug paprasčiau, nei gali pasirodyti iš pirmo žvilgsnio. Mokesčių permokų grąžinimas (šiai operacijai skirtas laikas bus pateiktas žemiau) pateikia paprastą užduoties vykdymo veiksmų algoritmą.

Mokesčių mokėtojas privalo:

- Paruoškite konkretų dokumentų rinkinį. Apie juos bus kalbama vėliau.

- Parašykite grąžinimo prašymą.

- Kreipkitės su surinktais dokumentais į Federalinę mokesčių tarnybą registracijos vietoje. Pateikite pareiškimą su paruoštais dokumentais ir laukite mokesčių administratoriaus sprendimo.

Tai viskas. Daugiau jokių manipuliacijų nereikia. Paprasta, greita, aišku. Ką dar reikia atsiminti apie tiriamą procesą?

Pinigų pervedimo terminas

Pvz., Kiek yra permokėtų asmenų mokesčių arba kitų mokesčių permokų grąžinimo laikotarpis?

Remiantis nustatytomis taisyklėmis, grąžinimui skiriamas 1 mėnuo, priėmus sprendimą dėl šios operacijos. Per 30 dienų nuo pareiškėjo pateiktų dokumentų patikrinimo permokėtas mokestis turėtų būti pervestas mokesčių mokėtojui. Priešingu atveju galite kreiptis į teismą, kad apskųstumėte sprendimą.

Peržiūros trukmė

Koks yra terminas grąžinti permokėtą mokestį pateikus prašymą? Kaip greitai mokesčių administratorius turėtų patikrinti ir pervesti perteklinius mokėjimus sąskaitoje esančiam mokesčių mokėtojui?

Šis laikotarpis yra nustatytas įstatymų leidybos lygiu. Rusijos Federacijos mokesčių kodekse teigiama, kad prašymo grąžinti permokėtą mokestį grąžinimo laikotarpis yra ne ilgesnis kaip 10 dienų. Šiuo laikotarpiu mokesčių administratorius priims sprendimą dėl lėšų pervedimo, po kurio jos bus pervestos mokesčių mokėtojui. Kaip minėta aukščiau, permokėtų lėšų pervedimo laikotarpis yra 30 dienų.

Ekspertai mano, kad nustatyti permokėtų mokesčių (juridinių asmenų ir paprastų piliečių) grąžinimo terminai yra maži. Jų reikia padidinti. Rusijos Federacijos Aukščiausiasis arbitražo teismas mano, kad turėtų būti prailgintas prašymo grąžinti mokesčius nagrinėjimo laikotarpis.

JŪS pozicija

Kodėl? Tada kiek laiko turėtų būti grąžinamas mokesčių mokėtojas?

Rusijos Federacijos SAC laikosi nuomonės, kad permoka atsiranda dėl piliečio ar organizacijos pateiktos mokesčių deklaracijos. Norėdami priimti teisingą sprendimą dėl grąžinimo, turite atlikti išsamų patikrinimą. Ypač juridinių asmenų atžvilgiu.

Tai yra stalo auditas. Tuomet mokesčių permokos grąžinimo terminas bus padidintas iki 4 mėnesių. Apie 3 mėnesius mokesčių inspekcija gali atlikti dokumentų auditą. Plius mėnuo, paskirtas pervesti pinigus pareiškėjui. Tik pasibaigus šiam laikotarpiui mokesčių mokėtojas galės apskųsti mokesčių administratoriaus priimtą sprendimą.

Senaties terminas

Mokesčių permokų grąžinimo senaties terminai vaidina svarbų vaidmenį. Jis domisi visais piliečiais ir visomis organizacijomis, pervedusiomis valstybei per daug pinigų. Kaip greitai mokesčių mokėtojas turėtų prašyti grąžinti pinigus?

Tokių apeliacijų Rusijoje senaties terminas yra 3 metai. Tai reiškia, kad permokėtus mokesčius galima grąžinti per 36 mėnesius.

Tiksliau, skaičiavimas prasideda:

- nuo mokesčių deklaracijos padavimo Federalinei mokesčių tarnybai momento - permokėjus PVM, taip pat jei norite grąžinti metų avansus;

- sumokėjus pinigus į valstybės iždą - jei dėl klaidų yra permoka.

Kai tik praeina 3 metai, pilietis praranda teisę susigrąžinti permokėtą mokestį. Jis bus įskaitytas iš naujų mokėjimų. Čia nėra nieko sunku suprasti. Rekomenduojama neatidėlioti šio proceso ir kuo greičiau kreiptis dėl mokesčių permokos.

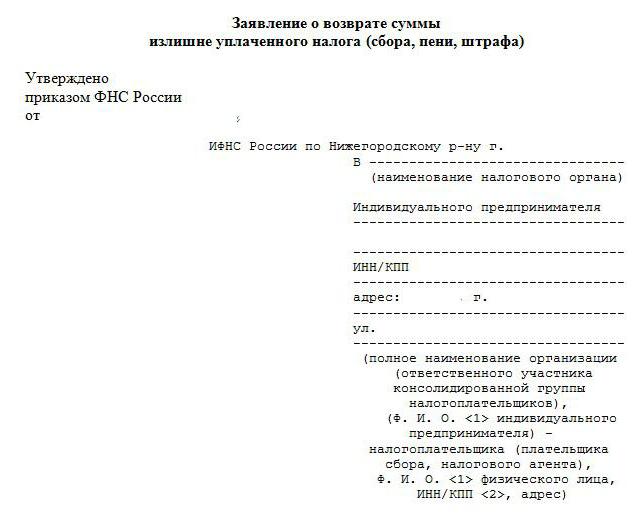

Pareiškimas

Kaip atrodo mokesčių grąžinimo paraiška? Šio dokumento pavyzdys pateiktas aukščiau. Sudaryti jį, kaip taisyklė, nėra taip sunku. Svarbiausia nepamiršti verslo susirašinėjimo vedimo taisyklių ir verslo laiškų / apeliacijų tvarkymo principų. Tuomet bus labai paprasta pateikti rašytinį prašymą grąžinti papildomus pinigus už mokestį.

Minėtas dokumentas gali atrodyti maždaug taip:

Aš (mokesčių mokėtojo vardas, pavardė) (duomenys iš paso) perveskite į savo banko sąskaitą permokėtą mokestį (mokesčio rūšis). Aš (pinigų pervedimo data) pervediau pinigus mokesčio suma (suma) (mokesčio mokėjimo rūšis). Kruopščiai patikrinus mokėjimą paaiškėjo, kad permoka yra (grąžintina suma). Prašau pervesti pinigus pagal šiuos duomenis: (sąskaitos duomenys).

Bet jūs galite susitvarkyti su paprastesne paraiškos forma. Pavyzdžiui, tai:

Aš, (mokesčių mokėtojų duomenys), prašau grąžinti (mokesčio rūšis) permoką už (metus) ir pervesti lėšas į sąskaitą: (išsami informacija).

Galime pasakyti, kad prašymas grąžinti permokėtą mokestį iš tikrųjų yra parengtas laisva forma. Svarbiausia, kad šis dokumentas išreiškia piliečio / organizacijos kreipimosi tikslą, taip pat turi informacijos apie banko sąskaitą, reikalingą mokesčių mokėtojui įskaityti pinigus.

Dokumentai

Nuo šiol aišku, ką daryti, jei reikės susitarti dėl permokėtų mokesčių grąžinimo. Laikas, kada gyventojai kreipiasi dėl šio prašymo, taip pat nėra paslaptis. Ir kas gali būti naudinga pateikiant atitinkamą paraišką?

Rekomenduojama prie jo pritvirtinti:

- Asmens tapatybės kortelė

- Mokesčius patvirtinantys mokėjimai;

- išsami informacija apie pareiškėjo sąskaitą (jie įrašomi tiesiogiai paraiškoje);

- TIN;

- registracijos pažymėjimas (organizacijoms);

- mokesčių deklaracija;

- dokumentai, nustatantys poreikį mokėti mokestį (pavyzdžiui, darbuotojų pajamų pažymėjimai ar nekilnojamojo turto pirkimo-pardavimo sutartis, nuosavybės nuosavybės įrodymai).

Piliečiui nebereikia jokių dokumentų. Prie išvardytų vertybinių popierių turi būti pridėtos kopijos. Patariama pasiteirauti Federalinės mokesčių tarnybos, kad gautumėte tikslesnės informacijos apie prašomus dokumentus, kai tikrinate mokesčių mokėjimą. Ten jie galės piliečiams, organizacijoms ir juridiniams asmenims suteikti išsamią informaciją apie kiekvieną mokėjimą. Kokie yra permokų už asmenų mokesčius grąžinimo terminai? Lygiai taip pat, kaip ir su organizacijomis.

Kurioje federalinėje mokesčių tarnyboje kreiptis?

Kur tiksliai grąžinama mokesčių permoka? Ataskaitos pavyzdys buvo pateiktas anksčiau. Kaip jau minėta, grąžinti pinigus galite per Federalinę mokesčių tarnybą.

Į kurį skyrių turėčiau kreiptis? Teisės aktai nurodo, kad išskaita taikoma bet kuriam FTS, kuris tvarko organizacijos ar piliečio mokesčių apskaitą. Kitaip tariant, visi mokesčių skyriai, kuriuose mokesčių mokėtojas yra įregistruotas mokesčių mokėtojui, privalo priimti prašymus grąžinti permokėtus mokesčius ar rinkliavas.

Taigi, įregistruodami dukterinę įmonę, galite kreiptis pateikdami šias užklausas:

- organizacijos registracijos vietoje;

- į Federalinę mokesčių tarnybą, kurioje registruota pagrindinė įmonės buveinė.

Asmenų atveju įprasta prašymą pateikti mokesčių departamentui piliečio registracijos ar laikinojo gyvenimo vietoje. Jei asmuo nėra registruotas mokesčiais tam tikroje vietovėje, jis negali reikalauti grąžinti per trečiųjų šalių FTS permokėtus mokesčius ar rinkliavas.

Santrauka ir išvados

Dabar yra aiškus terminas grąžinti permokėtą pajamų mokestį ar kitas išmokas.Be to, šiandien mes susipažinome su veiksmais, kurių reikia mokesčių mokėtojui grąžinti permokėtą mokestį.

Ši operacija yra asmeninis mokesčių mokėtojo noras. Jis gali grąžinti permokėtą pinigų perteklių kaip mokestį arba užskaityti lėšas būsimiems mokėjimams. Kad nelauktumėte 3 metus, galite parašyti pareiškimą dėl permokėtų lėšų įskaitymo. Tuo pat metu svarbu atsiminti, kad permokos už federalinius mokesčius yra įskaičiuojamos tik iš federalinių mokesčių, o už regioninius mokesčius - į regioninius. Mokesčių administracija nedaro jokių išimčių.

Tiesą sakant, mokesčių permokų grąžinimas turi tą patį senaties terminą kaip ir didžioji dalis prašymų mokesčių administratoriui. Pilietis ar įmonė turės 3 metus kreiptis. Pasibaigus šiam laikotarpiui, visi mokesčių mokėjimai dėl permokėtų sumų grąžinimo nevyks.

Praktiškai mokesčių administratorius atsisako išduoti deklaraciją. Jei pilietis nepagrįstai nusprendžia neteikti jam skirtų pinigų, galite kreiptis į teismą. Tai taip pat trunka 3 metus. Be to, permokėjimas gali būti laikomas bloga skola. Realiame gyvenime tokių atvejų beveik niekada nerandama. Mokesčių permokų grąžinimo terminas pagal prašymą nebėra paslaptis.