Darbo kodekse nustatyti pagrindai, kuriais remiantis nutraukiami darbdavio ir darbuotojo santykiai. Pagal TC nustatytas taisykles, ji vykdoma įskaitant vyriausiojo buhalterio atleidimas. Reikalų perdavimas tuo pačiu metu to niekaip nereglamentuoja naujas darbuotojas. Tuo tarpu šis darbuotojas laikomas vienu iš svarbiausių įmonės būklėje. Todėl jei įvyksta vyriausiojo buhalterio atleidimas, bylų perdavimas, įsakymas pasibaigus darbo sutarčiai, turi būti tinkamai įvykdytas. Leiskite mums išsamiau apsvarstyti visas šias procedūras.

Bendroji informacija

Vyriausiojo buhalterio atleidimasišskyrus bendruosius pagrindus, gali būti vykdomi kartu su:

- Nepagrįstas darbuotojo sprendimas, dėl kurio įmonei padaryta turtinė žala ar tokios žalos grėsmė. Šis pagrindas yra įtvirtintas Darbo kodekso 81 straipsnio 9 dalyje.

- Nuosavybės pakeitimas. Šis pagrindas pateiktas 4 Darbo kodekso straipsnio 81 dalyje.

Jei atsiranda vyriausiojo buhalterio atleidimas iš laisvos valios, tada pateikia visus dokumentus samdomam darbuotojui. Tokiu atveju reikalaujama, kad naujasis darbuotojas patikrintų pranešimo būseną. Šis punktas yra labai svarbus, nes vyriausiojo buhalterio atsakomybė po atleidimo be kvalifikuoto advokato bus sunku įrodyti.

Vykdomasis įsakymas

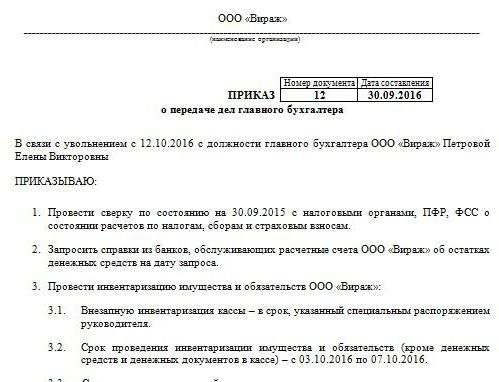

Vadovaujantis juo, paskyrimas ir vyriausiojo buhalterio atleidimas, bylų perdavimas. Pavyzdžių tvarka neturi vienodos formos. Bendrovė tai kuria pati. Tačiau pavedimas vykdomas pagal bendruosius reikalavimus, nustatytus vietiniams dokumentams. Tai nurodo laikotarpį, per kurį jis turi būti atliktas vyriausiojo buhalterio atleidimas, bylų perdavimastikrinant ataskaitas. Pasak ekspertų, šis laikotarpis neturėtų viršyti dviejų savaičių, nustatytų Darbo kodekse. Įsakyme turi būti informacija apie darbuotoją, paskirtą į išeinančio darbuotojo pareigas. Jei vadovas nusprendžia į procesą įtraukti audito įmonę ar komisiją, informacija apie juos taip pat pateikiama dokumente. Paprastai režisieriai visada stengiasi tai vaidinti saugiai, nes, kaip minėta aukščiau vyriausiojo buhalterio atsakomybė po atleidimo sunku įrodyti. Tai užtruks daug pastangų, pinigų ir laiko, ypač jei specialistas pasirodė nesąžiningas.

Auditorių pritraukimas

Šiuo metu yra daug specializuotų įmonių, teikiančių ataskaitų patikrinimo paslaugas. Neabejotinas pranašumas pritraukiant audito įmonę yra tas, kad ekspertai sudaro vyriausiojo buhalterio reikalų perdavimo aktas atleidžiant. Aišku, tokia paslauga yra mokama. Tačiau teisininkai rekomenduoja vis tiek negailėti pinigų auditoriaus darbui. Perdavimo aktas atleidžiant vyriausiąjį buhalterį įmonė gali kurti ir vykdyti savarankiškai. Tačiau audito įmonė pirmiausia atliks visų teiginių auditą, kurio pagrindu sudarys išvadą. Remiantis ja, jau bus surašytas vyriausiojo buhalterio perkėlimo aktas (pavyzdinis dokumentas pateiktas straipsnyje).

Tikrinimo problemos

Jei naujas darbuotojas turi pats atlikti auditą, jis turi imtis priemonių užkirsti kelią atsakomybei už ankstesnio buhalterio klaidas. Žinoma, visos dokumentacijos neįmanoma patikrinti. Pavyzdžiui, nereikalaujama peržiūrėti daugiau nei trejų, bet mažiau nei penkerių metų dokumentų. Tik reikia patikrinti, ar yra tokia dokumentacija ar ar ji buvo pristatyta į archyvą. Remiantis federaliniu įstatymu Nr. 129, pirminiai vertybiniai popieriai saugomi mažiausiai 5 metus. Mokesčių kodekso 23 straipsnyje šis laikotarpis sutrumpinamas vieneriais metais. Tačiau ekspertai rekomenduoja vadovautis federaliniu įstatymu. Be to, archyvų įstatymai taip pat nustato minimalų penkerių metų laikotarpį. Jei dokumentai buvo parengti mažiau nei prieš 3 metus, jie turės būti patikrinti. Pagal Mokesčių kodekso 87 straipsnį kontrolės įstaigos turi teisę tikrinti įmonės veiklą per pastaruosius 3 metus. Jei per tą laiką įmonėje buvo atliktas mokesčių auditas, naujasis vyriausiasis buhalteris turi išnagrinėti surašytą aktą pagal jo rezultatus. Tokiu atveju darbuotojas gali patikrinti tik dokumentus, kurie buvo išduoti po patikrinimo.

Bylų perdavimas atleidžiant vyriausiąjį buhalterį

Pavyzdys dokumentas, surašytas pateikus dokumentus buvusiam darbuotojui, gali būti panašus į inventorių. Tačiau, pasak ekspertų, to nepakanka vėlesniam naujo darbuotojo darbui. Į aktą turėtų būti įtraukta informacija apie visus atsargų metu nustatytus sąskaitų likučius. Be to, klausimas dėl jo įgyvendinimo būtinybės šiandien išlieka ginčytinas. Kai kurie darbuotojai atlieka tik finansinį auditą. Visų pirma, tikrinami sąskaitos ir grynųjų pinigų likučiai, mokėtinos ir gautinos sumos. Kiti buhalteriai mano, kad būtina inventorizuoti ir ilgalaikį turtą, ir atsargas.

Norminiai reikalavimai

Viena vertus, laikantis Finansų ministerijos nustatytų reikalavimų, vyriausiojo buhalterio atleidimas turi būti pateiktas kartu su inventoriumi. Atitinkamas reikalavimas yra įtvirtintas 1995 m. Ministerijos rašte Nr. 49, taip pat Ataskaitų teikimo reglamente. Tačiau šiandien buhalteriai beveik niekada nepasirašo visos atsakomybės sutarties. Tačiau vadovai, vadovaudamiesi Darbo kodekso 243 straipsniu, turi teisę tai paskirti darbuotojui. Jei darbo sutartyje yra atitinkama išlyga, darbuotojas privalo sudaryti inventorių. Jei atsakomybė nėra nustatyta ir trūksta laiko pateikti dokumentus, tada galima pasitikėti informacija apie ilgalaikį turtą ir atsargas, atspindėtas praėjusių ataskaitinių metų metiniame balanse. Tačiau šiuo atveju patartina peržiūrėti naujausio inventorizacijos rezultatus, taip pat ilgalaikio turto korteles. Ši informacija turėtų būti lyginama su metinėje ataskaitoje pateiktais duomenimis. Kai kuriais atvejais nauji darbuotojai reikalauja formuoti perdavimo balansą. Tačiau išvykstantys darbuotojai šią idėją toli gražu ne visada įgyvendina. Atitinkamai, praktiškai, nauji darbuotojai priima naujausio balanso dokumentus.

Niuansai

Audito rezultatai įtraukiami į bylų perdavimo aktą. Ekspertai rekomenduoja, kad nauji darbuotojai neįrašytų į ją nepatikrintos informacijos. Paprasčiau tariant, jei specialistas patikrino, pavyzdžiui, likučius. 50, 01, 02, 62, 70, 51, tada jie turėtų atsispindėti dokumente. Visi nustatyti pažeidimai taip pat aprašyti akte. Be jokios abejonės, dokumentas atspindi informaciją apie bet kokių dokumentų ar žurnalų praradimą.

Dokumento formos pavyzdys

Į perdavimo aktą gali būti įtraukti šie skyriai:

- Bendrosios nuostatos

- Pagrindinė dalis.

- Išvada

Bendrosios nuostatos atspindi informaciją apie:

- Kasos ir pinigų apskaita.Aprašymas nurodo, kas vykdo finansines operacijas (atskaitingas darbuotojas ar kasininkas), atspindi grynųjų pinigų saugojimo sąlygas, Įrašų knygoje būklę, lėšų likutį, kitų vertybių buvimą.

- Apskaitos skaičiavimai. Aprašymas nurodo gautinų ir mokėtinų sumų realumą, negrąžintų ir pradelstų įsipareigojimų buvimą, suderinimo ataskaitas, taip pat sumas, kurios laiku nėra išskaičiuojamos į biudžetą.

- Ataskaitų pateikimo terminų laikymasis.

- Materialiojo, ilgalaikio ir nematerialaus turto apskaita. Šioje dalyje nurodomos paskutinio inventorizacijos datos ir rezultatai, nurodoma aprašo būklė, kortelės, knygos, atsakingų asmenų vardas, pavardė ir pareigos.

- Dokumentų registravimas ir saugojimas. Aprašyme nurodomas laikotarpis, per kurį popierius yra įmonėje, taip pat konkretus skyrius (archyvas, apskaita). Čia taip pat reikėtų atkreipti dėmesį, ar aplankai aplankuose yra sunumeruoti ir apkalti.

- Personalo aptarnavimas, darbo užmokestis, prieinamumas ir mokesčių kortelių užpildymas UST, gyventojų pajamų mokestis, personalizuota apskaita.

Taip pat galite atskirai pateikti informaciją apie bendrą apskaitos veiklos organizavimą. Jame aprašomas pareigų pasiskirstymo tarp darbuotojų pobūdis, ataskaitų formų, pareigybių aprašymų ir tt prieinamumas. Pagrindiniame skyriuje pateikiamas inventoriaus pirminės ir apskaitos dokumentų sąrašas, taip pat patikrintų sąskaitų likučiai. Pabaigoje sudėti buvusio darbuotojo ir naujojo darbuotojo, taip pat įmonės vadovo parašai.

Nebūtina

Be senų ir naujų darbuotojų, sudarytą sąrašą turi pasirašyti įmonės vadovas, taip pat komisijos nariai (jei ji buvo sudaryta). Po to keičiama banko kortelė. Verta pasakyti, kad iki pat paskutinės darbo dienos ankstesnis darbuotojas pasirašo visus dokumentus, kuriuos kontroliuoja naujasis. Vyriausiojo buhalterio atleidimas neturėtų būti laikomi paslaptyje nuo mokesčių administratoriaus ir kitų sandorių šalių. Federalinei mokesčių tarnybai ir partneriams siunčiamas pranešimas apie procedūrą.

Tikroji situacija

Deja, dažniausiai minėtas veiksmų algoritmas praktikoje įgyvendinamas retai. Paprastai tai siejama tik su žmogiškuoju veiksniu. įvyriausiasis buhalteris - Tai yra įmonės problema. Procedūrą apsunkina konkretus darbuotojo statusas. Nesvarbu, kaip tai vyksta vyriausiojo buhalterio atleidimas - jo paties valios išreiškimas ar dėl kitų priežasčių. Bet kokiu atveju negalima išvengti dokumentų tikrinimo. Kaip rodo praktika, nauji darbuotojai iš ankstesnio darbuotojo pagalbos praktiškai negauna. Geriausiu atveju buvęs specialistas visus dokumentus perduos į galvą, blogiausiu atveju pradedantysis turės surinkti skaldą.

Vyriausiojo buhalterio atleidimas iš laisvos valios: dirbant

Nepaisant to, kad TC nenumato jokios specialios sutarties su tokiu darbuotoju nutraukimo tvarkos, procedūra turi savų niuansų. Pirmiausia kreipiamės į bendrąsias taisykles. Jei atsiranda vyriausiojo buhalterio atleidimas iš laisvos valios yra 2 savaitės. Tai reiškia, kad darbuotojas per 14 dienų raštu praneša vadovui apie sprendimą. Paprasčiau tariant, darbuotojas perduoda pareiškimą direktoriui. Vadovas gali atsisakyti pasirašyti ant popieriaus. Tada vyriausiasis buhalteris gali palikti pareiškimą biure arba pas sekretorių. Jei tai nepadeda, specialistas turi teisę išsiųsti dokumentą paštu laišku (registruotu pranešimu). Pasibaigus įstatyme nustatytam dviejų savaičių laikotarpiui, darbuotojas gali nebevažiuoti į darbą. Paskutinę dieną vadovas turi pasirašyti įsakymą, išduoti atlyginimą ir kitas pagal Darbo kodeksą mokėtinas sumas bei atiduoti darbo knygą.

Specialus užsakymas

Yra keletas bendrųjų atleidimo taisyklių išimčių.Sutarties nutraukimas dėl to, kad neįmanoma tęsti profesinės veiklos, susijusios su:

- Priėmimas į švietimo įstaigą.

- Sutuoktinio perkėlimas į naują darbo vietą kitame regione / šalyje.

- Išėjimas į pensiją.

- Kitos svarbios priežastys.

Esant tokioms aplinkybėms, vadovas privalo atleisti darbuotoją tą pačią dieną, kai buvo pateiktas prašymas. Jei darbuotojas nusprendžia nebetęsti darbo per bandomąjį laikotarpį, jis privalo pranešti nuomininkui tris, o ne 2 savaites.

Sankcijos

Nustačius žalą, įmonės vadovas, vadovaudamasis Darbo kodekso 238 straipsnio nuostatomis, turi teisę reikalauti kompensacijos iš išeinančio vyriausiojo buhalterio. Pavyzdžiui, sankcijos gali būti taikomos, jei mokesčių administratorius įmonei skiria baudą už netinkamus dokumentus. Tokiu atveju gali būti pareikštas regreso reikalavimas. Paprasčiau tariant, iš galvos išskaičiuota bauda gali būti išskaičiuota iš vyriausiojo buhalterio atlyginimo. Be to, kompensacijos dydis neturėtų būti didesnis nei vidutinis mėnesinis atlyginimas. Be to, už pažeidimus vyriausiasis buhalteris gali būti paskirtas administracinis buhalteris. Griežčiausios sankcijos numatytos Baudžiamajame kodekse. Pagal Kodekso 199 straipsnį teismo sprendimu vyriausiajam buhalteriui gali būti uždrausta eiti šias pareigas iki 5 metų. Be to, jame numatytas areštas ir įkalinimas. Tokios sankcijos gali būti priskirtos vyriausiajam buhalteriui, jei paaiškėja, kad vengiama biudžetinių įsipareigojimų, į dokumentus įtraukiant tyčia melagingą ar iškraipytą informaciją apie išlaidas / pajamas ar kitaip. Pažymėtina, kad už darbuotojo padarytas stambias veikas yra baudžiamos bausmės. Joje pripažįstama suma, viršijanti 100 tūkstančių rublių. Baudžiamajame kodekse yra kitų straipsnių, pagal kuriuos vyriausiasis buhalteris yra atskaitingas. Pavyzdžiui, yra numatytos baudos už žalą įmonei dėl apgaulės, piktnaudžiavimo valdžia, už aplaidumą ar dokumentų klastojimą.

Išvada

Vyriausiojo buhalterio atleidimas yra nemaloni procedūra visoms šalims. Dėl to, kad aiški jo tvarka nėra nustatyta norminiuose dokumentuose, praktikoje yra daug sunkumų. Visų pirma, jie yra susiję su naujo darbuotojo poreikiu patikrinti buhalterijos būklę. Viskas priklausys nuo ankstesnio specialisto padorumo. Be abejo, nemažos reikšmės turi ir atleidimo priežastys. Specialistas, su kuriuo nutraukiama sutartis, turi tam tikras pareigas. Visų pirma, jis turėtų sutvarkyti visus dokumentus ne tik norėdamas palengvinti naujoko darbą, bet ir apsisaugoti nuo konfliktų su buvusiu darbdaviu. Jei įmonėje dirba kvalifikuotas teisininkas, vadovui nebus sunku įrodyti darbuotojo kaltę dėl konkretaus pažeidimo. Nėra prasmės bylą kelti į teismą. Naujasis darbuotojas, savo ruožtu, neturėtų nedelsdamas nustatyti savo taisyklių. Pirmiausia patartina išstudijuoti situaciją. Patikrinę dokumentų, be abejo, negalite padaryti. Bet jūs turite tai padaryti taip, kad tai neatrodytų kaip griežta priežiūra. Patartina pabandyti užmegzti draugiškus santykius su atsistatydinančiu darbuotoju. Tai padės greitai susidoroti su situacija.