Žalos draudimas apima platų draudimo rinkos segmentą. Nemaža jo dalis grindžiama privalomo dalyvavimo principu. Jis pasižymi kai kuriomis savybėmis.

Draudimo apibrėžimas

Draudimo veikla yra piliečių ir organizacijų interesų apsauga nepalankių įvykių atvejais. Jie reiškia turto sugadinimą ar sunaikinimą, darantį žalą gyvybei ir sveikatai, darantį moralinę žalą.

Draudimo sistemos struktūra yra tokia: šalys sutartyje nustato aplinkybes, kuriomis draudimo įmonė sumoka tam tikrą sumą. Apdraustasis įsipareigoja mokėti reguliariai sutartą sumą arba moka vieną įmoką už visą įmonės įsipareigojimų laikotarpį.

Savanoriškojo draudimo sistemoje šalys pakankamai laisvai nusprendžia, kokiomis sąlygomis sudaryti sutartį.

Privalomas dalyvavimas, ypač civilinės atsakomybės draudime už žalą, yra atidžiai reglamentuojamas valstybės. Privačios įmonės jame aktyviai dalyvauja, tačiau tik valstybės sąlygomis.

Sutartys sudaromos pagal standartinę formą, nukrypimai nuo valstybės sukurtų sąlygų yra minimalūs. Tai visų pirma taikoma atsakomybės sąlygoms ir išmokų sumoms.

Kai kurios draudimo, kaip paslaugų sistemos, savybės

O savanoriškas ir privalomas civilinės atsakomybės draudimas turi tam tikras „lubas“. T. y., Jei žala viršijo sutartyje ar reglamente nustatytą sumą, likusią sumą sumoka kaltas asmuo. Tačiau daugeliu atvejų draudimas padengia žalos dydį.

Asmuo yra įtrauktas į draudimo sistemą keliais būdais:

- sutarties sudarymas;

- priėmimas į kariuomenę ar į kitą valstybės tarnybą.

Antrasis variantas apima automatinį draudimą.

Teisinis reguliavimas

- GK - pagrindinis dokumentas, kuriame išdėstyti draudimo veiklos principai ir taisyklės;

- įstatymas „Dėl draudimo verslo organizavimo“;

- įstatymai dėl tam tikrų draudimo rūšių (socialinio, medicininio ir kt.);

- transporto sistemos įstatymai (transporto chartijos ir kodeksai);

- nuostatos dėl tam tikrų kategorijų darbuotojų statuso, reglamentuojančios jų gyvybės, sveikatos ir atsakomybės draudimą;

- centrinių institucijų norminiai aktai, išleisti tam tikroms įstatymų nuostatoms (draudimo taisyklėms, pavyzdinėms sutartims ir kt.) vykdyti.

Civilinės atsakomybės už žalą draudimo taisyklės yra įstatymų dalis, kurias patvirtina valstybinė įstaiga. Dėl to jie prilyginami galiojantiems teisės aktams.

Draudimo taisyklės, siūlomos už privalomojo draudimo sistemos ribų, turi vienpusio sandorio statusą, o kaip teismo proceso dalis pilietis turi teisę ginčyti jo individualias nuostatas.

Dažnai įmonė, užsiimanti privalomuoju draudimu, savo taisykles rengia privalomojo draudimo pagrindu, todėl turėtumėte atkreipti dėmesį į jų turinį ir kiek jos atitinka įstatymus.

Privalomas draudimas

Kalbėdami apie civilinės atsakomybės draudimą, visų pirma prisiminkite vairuotojų atsakomybę. Tačiau jie nėra vieninteliai, kuriems įstatymai įpareigoja turėti draudimo polisą.

Pavyzdžiui, socialinis, sveikatos draudimas. Valstybė atskirai draudžia valstybės tarnautojus, ypač teisėsaugos pareigūnus, teisėjus, kariškius ir kt.

Draudimas teikiamas tam tikroms veiklos rūšims. Kaip pavyzdį galite nurodyti notarus, statybininkus, vertintojus. Notarų atveju, atsižvelgiant į jų veiklos svarbą, draudimas yra dvigubas - korporacijos (notarų rūmai) ir asmeninės.

Statybininkų ir vertintojų atsakomybės draudimą už žalą teikia asociacija (SRO), kuri tokioms išlaidoms padengti renka specialų fondą, taip pat įsigyja draudimą.

Atsisakymas ar vengimas privalomojo draudimo sukelia dvi neigiamas pasekmes:

- valstybės nuobaudos už vengimą ar atsisakymą drausti jų veiklą;

- žalos atlyginimo pareiga tenka kaltininkui.

Susitarimo sudarymas

Sudaryti sutartį galima keliais būdais:

- pasirašyti visą dokumentą;

- kvito, patvirtinančio tiek paslaugų apmokėjimą, tiek draudimą, gavimas;

- užpildžius prašymą, kuriam patvirtinus išduodamas civilinės atsakomybės draudimo polisas.

Pirmasis variantas taikomas, jei sudaroma nestandartinė sutartis, o šalys parengė sąlygas derybų rezultatas.

Antrasis variantas randamas perkant bilietą transporto priemonėms. Trečias pasirinkimas - įsigyti draudimą standartinėmis sąlygomis. Tai apima verslo rizikos draudimą.

Dalis sutarties yra dokumentų kopijos. Pvz., Kiekvienas vairuotojas žino dokumentų sąrašą, be kurio nėra galimybės gauti draudimo poliso. Be jų neįmanoma sudaryti susitarimo su draudimo bendrove.

Savanoriškojo draudimo sistemoje paslaugas teikiančios įmonės savarankiškai kuria sutarties sudarymo taisykles, visų pirma:

- paraiškos forma ir jos pateikimo tvarka;

- kiekvienai draudimo rūšiai reikalingų dokumentų sąrašas.

Bet kurios tokios įmonės tinklalapyje yra informacija apie teikiamų paslaugų sąrašą ir dokumentų paketą.

Draudimo polisas

Susitarimo rezultatas yra poliso išdavimas. Tai yra pagrindinis dokumentas, patvirtinantis draudimo sutarties sudarymą.

Įstatymas nustato keletą šios politikos turinio reikalavimų:

- ji visada vadinama politika ir niekuo kitu;

- įmonės pavadinimas, buvimo vieta ir banko sąskaitos informacija;

- Asmens, kuriam išduodamas draudimas, vardas ir pavardė;

- daiktas (transporto priemonės, krovinys ir kt.);

- įmokų suma, mokėjimo tvarka ir sąlygos;

- draudimo išmokos dydis arba jos apskaičiavimo formulė;

- draudimo rizika (pavyzdžiui, mirtis ar žala turtui);

- poliso galiojimo laikotarpis;

- draudimo sąlygų pakeitimo ar poliso nutraukimo taisyklės;

- išdavimo data ir dokumentą išdavusio asmens parašas;

- kitos sąlygos, kurias šalys laiko būtinomis.

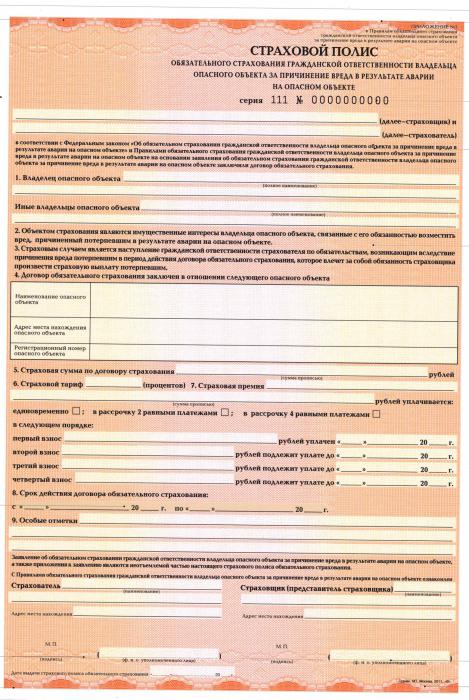

Politikos išdavimo pavyzdys yra OSAGO sistema, teikianti atsakomybės draudimą už žalą tretiesiems asmenims.

Įstatymai leidžia išduoti polisą vienam ar daugiau objektų ar kelioms operacijoms.

Gavėjas

Teisės aktuose yra naudos gavėjo sąvoka - asmuo, kurio naudai draudimo įmonė moka išmokas įvykus draudiminiam įvykiui.

Įprastu atveju apdraustasis asmuo arba jo nurodytas kitas asmuo veikia kaip jo, jei tai aiškiai nurodyta sutarties tekste. Civilinės atsakomybės draudime žalos atveju naudos gavėjas visada yra tas asmuo, kuris patyrė žalą.

Mokėjimų gavimas

Privalomasis civilinės atsakomybės draudimas veikia taip: draudimo įmonė moka pinigus su sąlyga, kad iš kliento bus gautas dokumentų paketas.

Tai lemia teisinių santykių specifika. Pavyzdžiui, CTP. Pinigų gavimo pagrindas yra policijos protokolas arba šalių pasirašytas „Europos protokolas“.

Tada įvertinama su įmone susijusių specialistų padaryta žala.

Draudimo taisyklėse numatyti dokumentų pateikimo terminai ir jų sudėtis. Jei dokumentai nepateikiami visa apimtimi arba pavėluotai, mokėjimai gali būti atsisakyti arba jie taip pat bus gauti pavėluotai.

CTP ypatybės

Išmokų draudimo įmonei suma yra apskaičiuojama pagal transporto priemonės technines charakteristikas (variklio dydį, keleivių skaičių) ir vairuotojo vairavimo patirtį.

- Piliečių gyvybei, sveikatai ir turtui padarytos žalos atlyginimas;

- ribinės išmokų aukoms sumos periodiškai didėja;

- poliso trukmė paprastai yra 12 mėnesių, įstatymai taip pat leidžia trumpesnius laikotarpius (iki 3 mėnesių).

Vežėjo atsakomybė

Civilinės atsakomybės draudimo sutartis dėl vežėjo padarytos žalos sudaroma 12 mėnesių. Yra skirtumas tarp vežėjų, vykdančių veiklą šalies viduje ir už jos ribų. Tarptautiniams vežėjams keliama daugiau reikalavimų, tačiau taip pat išplėstas rizikos sąrašas.

Visų pirma draudimas apima:

- prekių sunaikinimas ir sugadinimas;

- žala piliečių sveikatai;

- įmonės darbuotojų padaryta žala.

Draudimas paprastai mokamas remiantis teismo sprendimu.

Įmonės draudimas

Nuo 2012 m. Rusija draudžia įmonių, kurių veikla gali pakenkti aplinkai, veiklą. Dėl piliečių gyvybės, sveikatos ir turto. Tarifų sistema pamažu tobulėja, didėja aukoms mokamos sumos.

Atsakomybė už gaminį

Dabar numatytas atsakomybės draudimas už žalą, atsirandančią dėl prekių trūkumo. Juos lemia tiek gamybos sistemos trūkumai, tiek gamybos procese naudojamų žaliavų trūkumai ir žema kokybė.

Gamintojų atsakomybė yra apdrausta garantijos galiojimo laikotarpiu, įmonė turi teisę pratęsti draudimo galiojimą mokėdama didesnę įmoką.

Draudimas, kaip ir kitais atvejais, apima žalą, žalą sveikatai, gyvybei ir turtui, neturtinės žalos atlyginimą, teisinių išlaidų apmokėjimą, išlaidas visoms aplinkybėms išsiaiškinti ir vertintojo paslaugas.

Kompensacija mokama:

- gavus apdraustojo ir draudiko sutikimą;

- priėmus visas būtinas priemones kokybės lygiui užtikrinti;

- Naudojimo instrukcijos yra pakankamai aiškios ir išsamios.

Gamintojo ar draudimo bendrovės sutikimo mokėti kompensaciją trūkumo galima išvengti, jei yra efektyvesnis Federalinės vartotojų teisių apsaugos ir žmogaus gerovės priežiūros tarnybos arba teismo sprendimas.

Draudimo įmonė turi teisę atsisakyti mokėti, jei žala yra susijusi su šiais veiksniais:

- natūralių procesų sukeltas medžiagos senėjimas;

- gamybos ypatybės;

- paslėptos medžiagos ydos, kurių nebuvo galima numatyti.

Profesinės veiklos rizika

Tai gali būti notarai, teisininkai, privatūs detektyvai ir kitų profesijų atstovai.

Draudimas galioja 12 mėnesių, išmokos už jį mokamos remiantis teismo sprendimu, patvirtinančiu žalos faktą.

Draudimo įmonė atsisako mokėti, jei apdraustasis asmuo:

- parodė didelį aplaidumą;

- padarė tyčinį nusikaltimą, dėl kurio įvyko draudžiamasis įvykis;

- yra apdraustojo sąmokslas su aukomis.

Nesvarbu, ar oficialiai buvo sudaryta sutartis su nukentėjusiuoju, ar ne.

Pabaigoje

Taigi šiandien privalomojo civilinės atsakomybės draudimo sistema apima daugybę piliečių ir organizacijų.

Tai kruopščiai reglamentuoja valstybė, tačiau pagrindiniai veikėjai yra privačios įmonės.

Draudimo taisyklės rengiamos pagal vieną schemą, tačiau yra didelių skirtumų.