Įmonės, korporacijos ir kiti verslo subjektai siekia patobulinti savo veiklą ir padidinti pelningumo rodiklius. Pelnas yra pagrindinis organizacijos tikslas. Siekdamos augti ir vystytis, įmonės užmezga glaudžius ryšius. Bendros pastangos padeda pasiekti didelių aukštumų ir klestėti.

Norint užtikrinti vertą verslo partnerių susitikimą, reikia didelių finansinių išlaidų. Šis išlaidų punktas apima gana platų veiklos sąrašą. Mokesčių apskaitoje jos nurodomos kaip „pramogų išlaidos“. Kiekvienas buhalteris žino, kad tokios išlaidos labiausiai patraukia Valstybinės mokesčių tarnybos dėmesį. Taip yra todėl, kad straipsnis sumažina apmokestinamojo grynojo ekonominio vieneto pelno sumą.

Svetingumo išlaidos

Organizacinės išlaidos taikomos svečiams ir susitikimų įmonės atstovams. Verslo partnerių susitikimo ar priėmimo vieta gali būti restoranas, kavinė, susitikimas taip pat gali vykti įmonės biure. Viskas priklauso nuo susitikimo šalies pageidavimų ir jau užmegztų partnerysčių pobūdžio. Verslo priėmimas yra apibrėžtas Rusijos Federacijos mokesčių kodekse kaip priemonės, užtikrinančios patogią derybų ar susitikimų aplinką. Priežiūra apima šias išlaidas:

- automobilio pristatymas;

- užsienio partnerių palydos;

- vertimo paslaugos;

- restoranų paslaugos;

- mokėjimas už samdomą vairuotoją.

Nepriklausomai nuo to, kokios išlaidos susidaro?

Kuriant brangų apskaitos straipsnį, kuris yra susijęs su asmeninės partnerystės kūrimu, yra keletas veiksnių.

Tai apima:

- Priėmimo laikas. Nesvarbu, kuriuo dienos metu vyksta susitikimas, nesvarbu, ar tai darbo laikas, ar ne. Išlaidos reiškia atstovavimą ir renginius ar susitikimus ne darbo savaitės metu.

- Posėdžio organizavimo vieta. Renkantis įmones galima apsiriboti biuru ar restoranu. Jei įstaigos formatas neatitinka priėmimo svarbos, tada tokios išlaidos negali būti priskiriamos reprezentacinėms išlaidoms.

- Derybininkais gali būti pareigūnai ir privatūs asmenys, taip pat įmonės klientai.

- Jei išlaidų suma neviršija normos, dalyvių skaičius nesvarbus.

- Susitikimo rezultatas neturi įtakos išlaidų sumai. Ar bus užmegztas bendradarbiavimas, ar ne, mokėjimai buvo atlikti. Taigi, jie pripažįstami reprezentatyviais.

Straipsnyje pateiktas svetingumo išlaidų apskaitos taisyklių ir reglamentų laikymasis, kaip įforminti.

Išlaidų vieta mokesčių apskaitoje

Atstovavimo išlaidos mokestinėse išlaidose atsispindi Rusijos Federacijos mokesčių kodekso 264 straipsnyje, kuriame pateiktas išsamus atstovavimo tikslais naudojamų išlaidų rūšių sąrašas. Norint apmokestinti įmones ir organizacijas, būtina laikytis norminių aktų nurašant išlaidas. Brangi susitikimų organizavimo dalis yra susijusi su kitomis produktų pardavimo ir jų gamybos išlaidomis.

Išlaidos nurodytos Finansų ministerijos 2012-10-09 raštuose Nr. 03-03-06 / 1/535, 2011 12 01 Nr. 03-03-06 / 1/796, vadinamos svetingumo išlaidomis. Ir griežtai kontroliuojama. Visi apibrėžimai nurodyti be pakeitimų ar nuokrypių. Kiekviena iš susitikimų ir derybų išlaidų rūšių yra griežtai kontroliuojama, todėl dėl svetingumo išlaidų teisingai surašome dokumentus.

Dokumentų sąrašas prieš formuojant išlaidų elementus

Išlaidų sumų nurašymo pagrindas yra dokumentiniai įrodymai apie lėšų paskirstymą susitikimams ir deryboms.

Išlaidų pagrindas yra:

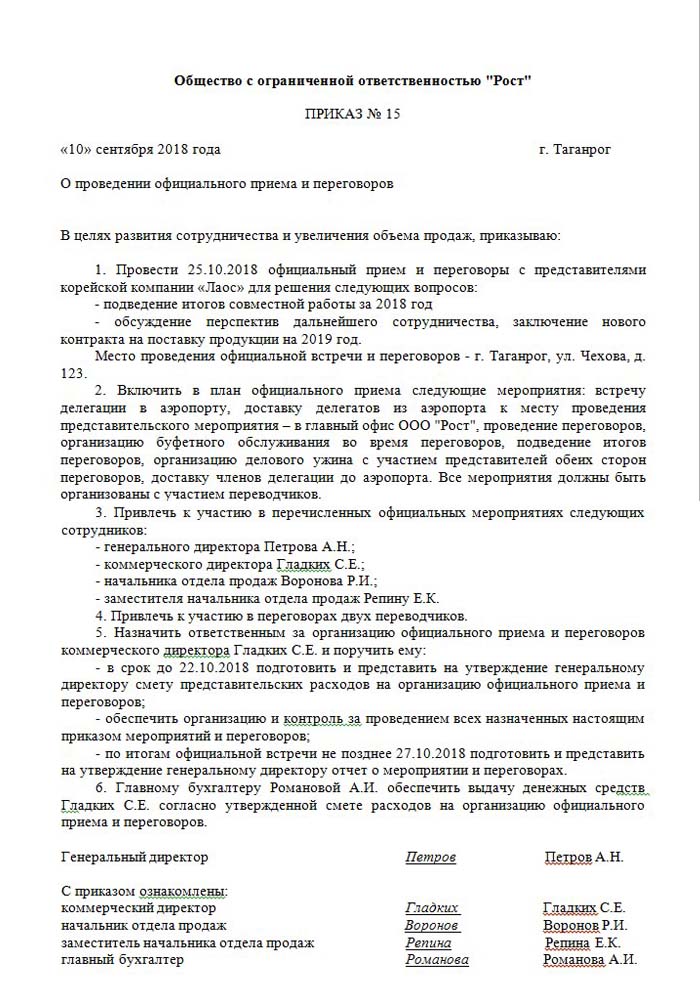

- Aukštesnės vadovybės, direktoriaus ar jį pakeičiančio asmens įsakymas. Šiame dokumente pateikiamas konkretus susitikimų laikas ir data, derybų vieta, visų dalyvių sąrašas.

- Numatoma renginio kaina. Jis sudaromas atskirai kiekvienam išlaidų atsiradimo etapui: transportui, restorano aptarnavimui. Dokumentą tvirtina įmonės direktorius.

- Sąrašas, nurodantis įvykių seką. Galioja tik su užsakymu.

- Susitikimų rezultatų ataskaita. Sudarytas jo atsakingo asmens, jis turi panašią įsakymo struktūrą. Atspindi susitikimo rezultatą.

- Išlaidų nurašymo aktas. Atspindi visą vaizdą pinigine išraiška. Pasirašė vadovas ir vyriausiasis buhalteris.

- Pirminiai išlaidas patvirtinantys dokumentai: atliktų darbų aktai, patikrinimai ir kt.

Reikėtų pažymėti, kad įstatymų leidimu patvirtintas vidaus tvarkos sąrašas neegzistuoja. Tai lieka vadovybei apsvarstyti.

Dalies kitų išlaidų įvertinimas

Yra aiškiai apibrėžtas išlaidų, skirtų susitikimams ir priėmimams organizuoti, dydis. Šis rodiklis negali viršyti 4% įmonės darbuotojų atlyginimų fondo per ataskaitinį laikotarpį. Atstovavimo išlaidų vertė atsispindi kaupimo principu metinėje ataskaitoje.

Tiksliu jų vykdymo laiku laikoma svetingumo išlaidų ataskaitos patvirtinimo data. Jei verslo vienetas taiko kaupimo metodą, tada ataskaitiniu laikotarpiu išlaidos klasifikuojamos kaip netiesioginės.

Piniginis išlaidų atspindėjimo būdas atspindi atliktus mokėjimus tik pateikus jų įgyvendinimą patvirtinančius dokumentus. Tai yra patikrinimai, atlikto darbo aktai.

PVM už svetingumą

Labai svarbu nurašyti pridėtinės vertės mokestį įmonėms, organizuojančioms priėmimus ir susitikimus su partneriais. Už visas prekes ir paslaugas, kuriomis naudojasi organizacijos atstovai, imamas privalomas mokestis. Jos sumą galima išskaičiuoti iš renginio organizatoriaus apmokestinamojo pelno. Tokius atsiskaitymus reglamentuoja Rusijos Federacijos mokesčių kodekso 171–172 straipsniai. Galimas areštuotų sumų sumažinimas tam tikrais atvejais:

- jei yra sąskaita faktūra, kurioje nurodoma PVM suma;

- reprezentacijos išlaidos priklauso apmokestinamai įmonės veiklos rūšiai;

- išlaidos apskaitoje yra tinkamai įformintos.

Kai derybų ir susitikimų organizavimo metu rengiama daugybė renginių, atsakingi asmenys supranta, kaip išlaidos gali paveikti tolesnį pelno apmokestinimą. Todėl jie užsako tik tuos atlikėjus, kurie gali pateikti sąskaitą. Pavyzdžiui, mažmeninės prekybos parduotuvės ne visada išrašo čekius su atskirai paskirta PVM suma. Tai reiškia, kad jo negalima atskaityti ateityje apmokestinant pelną.

Atstovavimo skaičiavimo pavyzdys

Svarbu, kad būtų atsižvelgiama tik į standartizuotų reprezentacinių išlaidų PVM sumą. Jei atsirado išlaidų, viršijančių normą, jos yra susijusios su kitomis ne veiklos sąnaudomis ir neturi įtakos pelno dydžiui apmokestinimo metu. Parodyta 91 sąskaitoje, 2 sąskaitoje „Kitos išlaidos“. Mokesčių apskaitoje reprezentacinių išlaidų, viršijančių normą, PVM suma niekaip neatsispindi.

Gali būti, kad apskaitos ir mokesčių apskaitos skirtumas sudarys PVM per sąnaudas, į tai atsižvelgiama vykdant nuolatinę mokestinę prievolę.

Kaip pateikti pavyzdį, kaip apskaitydami PVM už svetingumo išlaidas:

„Rost LLC“ produktai yra apmokestinami PVM. 2018 m. Kovo mėn. Įmonėje buvo surengtas susitikimas su partneriais.

| № | Kiek kainuoja svetingumas, trinkite | PVM, patrinti | Mėnesio darbo užmokesčio, trinkite | Reprezentacinės išlaidos, 4% darbo užmokesčio, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Dėl to 5950–5600 = 350 r - eikite nurašyti kitas išlaidas.

Svetingumo išlaidų apskaita apskaitoje

Skirtingai nuo mokesčių, atstovybės apskaitos išlaidos neturi atskiro atspindėjimo elemento. Jie apima:

- nusidėvėjimo atskaitymai;

- materialinės išlaidos;

- susimokėti;

- socialinės išmokos;

- kitos išlaidos.

PBU 10/99 8 punkte nurodoma, kad įmonė savarankiškai paskirsto išlaidas vidaus apskaitoje. Dažniausiai jie priskiriami kitiems, pramonės įmonėse tai yra 26, o prekyboje - 44.

Parodome, kaip susitarti dėl svetingumo išlaidų. Buhalterinės apskaitos pavyzdys, kai nurašomos sumos už paslaugas.

| Debetas | Paskola |

| 26 „Bendrosios išlaidos“ | 60 „Atsiskaitymai su tiekėjais ir rangovais“ |

Medžiagų vertybių apskaita (gaminiai ir kt.)

| Debetas | Paskola |

| 44 „Pardavimo išlaidos“ | 10 „Medžiagos“ |

Operacijos atlikimas apskaitos programose

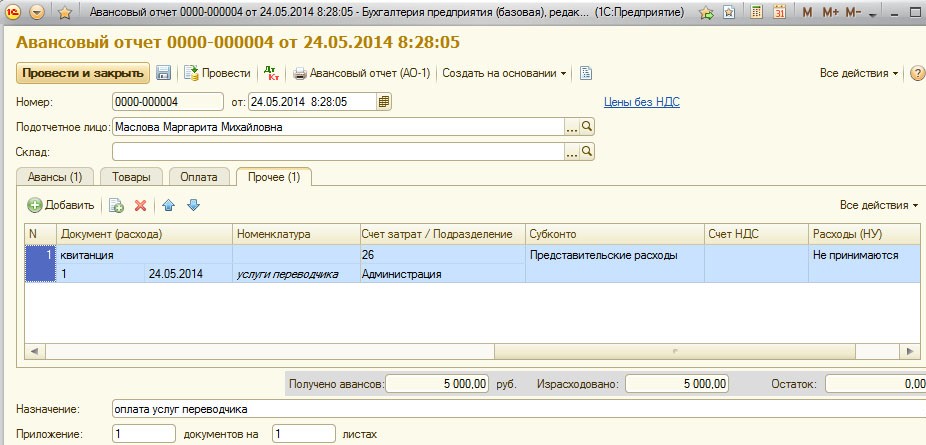

Kaip susitarti dėl svetingumo išlaidų, pavyzdys 1C.

„1C“ apskaitos tvarkymo programa leidžia sudaryti išankstines ataskaitas, kuriomis remiantis nurašomos atstovybės išlaidų sumos. „1C Accounting 8“ svetingumo išlaidos pateikiamos pagal panašų algoritmą kaip ir ankstesnėse programos versijose.

Apskaitos esmė yra sukurti banko sąskaitos išrašą arba išrašyti pinigus iš kasos, o tada, remiantis šiais dokumentais, sukuriama „Išankstinė ataskaita“, kurioje nurodomos visos išlaidos. Išsamią informaciją galite rasti žemiau esančiame vaizdo įraše.

Reikalavimai nurašyti svetingumą

Mokesčių tarnyba visada domina išlaidų, susijusių su priėmimų ir susitikimų su partneriais organizavimu, dalį. Įmonės vadovybė dažnai bando sumažinti apmokestinamojo pelno sumą, nurašydama dalį atstovavimo išlaidų. Todėl fiskalinės organizacijos atstovai atidžiai patikrina visus dokumentus, patvirtinančius išlaidų teisingumą.

Pagrindinis atšaukimo reikalavimas yra galimybė gauti išsamius dokumentus:

- vidinė tvarka;

- sutartis su įmone, teikiančia derybų paslaugas;

- pirminiai dokumentai: atlikto darbo aktai, sąskaita faktūra iš restorano arba čekiai iš mažmeninės prekybos parduotuvių.

Be kita ko, įmonės įsipareigoja į išlaidų sąrašą įtraukti tik tas, kurias patvirtina įstatymai.

Į reprezentacines išlaidas neįeina:

- leidimai ir poilsis sanatorijose;

- išlaidos rekreacinei veiklai;

- pinigai už dovanas ir suvenyrus partneriams;

- partnerių apgyvendinimas viešbutyje;

- medicininių paslaugų kompensavimas, jei tokių yra;

- verslo renginių išlaidos.

Dažnai tarp Mokesčių tarnybos atstovų ir organizacijos darbuotojų kyla ginčų dėl teisingo paskirstymo išlaidų atstovavimui. Šiuos ginčus išsprendžia arbitražo teismas. Todėl prieš nurašydami turite įsitikinti, kad jis atitinka 2000 m. Kovo 15 d. Rusijos Federacijos finansų ministerijos įsakymą Nr. 26n.