Verslininkai gali savarankiškai pasirinkti, kurią apmokestinimo tvarką jie taikys dirbdami. Prireikus jie gali pakeisti sistemą, apie kurią reikia pranešti Federalinei mokesčių tarnybai. Gana dažnai reikia perėjimo nuo USN prie UTII, ir dažnai, priešingai, atskiri verslininkai nori naudoti supaprastintą sistemą, o ne įskaitymą. Procesas turi būti vykdomas atsižvelgiant į daugybę taisyklių. Tam verslininko veikla turi atitikti pasirinktos tvarkos reikalavimus.

Režimų niuansai

USN ir UTII yra supaprastinti specialieji režimai, kuriuos naudoja verslininkai, dirbantys įvairiose srityse. Bet kurią iš aukščiau paminėtų sistemų naudoti galima iškart po verslo įregistravimo arba nuo naujų metų pradžios.

Norint dirbti specialiais režimais, reikia, kad pats verslininkas ir pasirinkta darbo sritis atitiktų tam tikrus reikalavimus. Perėjimas prie bet kurios sistemos turėtų būti oficialus, todėl SP privalo pateikti atitinkamus pranešimus Federalinei mokesčių tarnybai. Dokumentas perduodamas per 5 dienas nuo tada, kai pradedamas darbas pagal naują tvarką.

UTII specifika

Šis režimas laikomas unikaliu ir juo lengva naudotis. Juo gali naudotis tik verslininkai, dirbantys tam tikrose veiklos srityse, įskaitant namų ūkio paslaugas, kelių transportą ar kitus įprastus darbus.

Skaičiuojant mokestį, atsižvelgiama į fizinį rodiklį ir galimą verslo pelningumą. Naudojant šią sistemą nebūtina skaičiuoti ir mokėti kitų mokesčių.

USN ypatybės

Ši mokesčių sistema taip pat laikoma gana paklausi. Jis pateikiamas dviem pavidalais, todėl mokestį galima apskaičiuoti nuo grynojo pelno ar bendrų pajamų. Pirmuoju atveju nuo pajamų ir išlaidų skirtumo imama 15%. Jei visos iš verslo gautos pajamos veikia kaip mokesčių bazė, tada iš jų imami tik 6 proc.

Pagal šią sistemą reikalaujama kasmet pateikti deklaraciją, taip pat sumokėti avansines mokesčių išmokas per metus.

Kada galima perjungti iš UTII į STS?

Verslininkai gali savarankiškai nuspręsti, kurį režimą jie naudos, todėl Federalinės mokesčių tarnybos darbuotojai negali jų priversti dirbti bet kurioje sistemoje. Perėjimui nuo UTII prie STS 2018 m. Taikomi šie reikalavimai:

- jei jis savanoriškai nori atlikti šį intelektinės nuosavybės procesą, tada pereiti leidžiama tik nuo kitų metų pradžios, apie kurį reikia pateikti pranešimą Federalinei mokesčių tarnybai iki gruodžio pabaigos;

- jei veikla nustoja atitikti UTII reikalavimus arba regione atšaukiama galimybė naudotis šia sistema, tada leidžiama pereiti nuo kito mėnesio pradžios;

- kai kurie verslininkai derina režimus, todėl, jei per metus buvo viršytas fizinis UTII rodiklis, todėl toliau naudotis šiuo režimu neįmanoma, tada veikla automatiškai persijungia į supaprastintą mokesčių sistemą ir nereikia siųsti pranešimo Federalinei mokesčių tarnybai.

Jei bus pažeisti pereinamojo laikotarpio reikalavimai, verslininkas bus patrauktas administracinėn atsakomybėn. Be to, Federalinės mokesčių tarnybos darbuotojai perskaičiuos ir ims baudą. Perėjimo nuo UTII prie STS sąlygos yra standartinės ir įtvirtintos įstatymuose, tačiau vietos valdžios institucijos gali savarankiškai atlikti tam tikrus šio proceso pakeitimus.

Kokių dokumentų reikia norint pereiti prie supaprastintos mokesčių sistemos?

Jei nuspręsite dirbti su supaprastinta mokesčių sistema, reikės kai kurių dokumentų, kad pereitumėte nuo UTII prie supaprastintos mokesčių sistemos.Tai apima dokumentus:

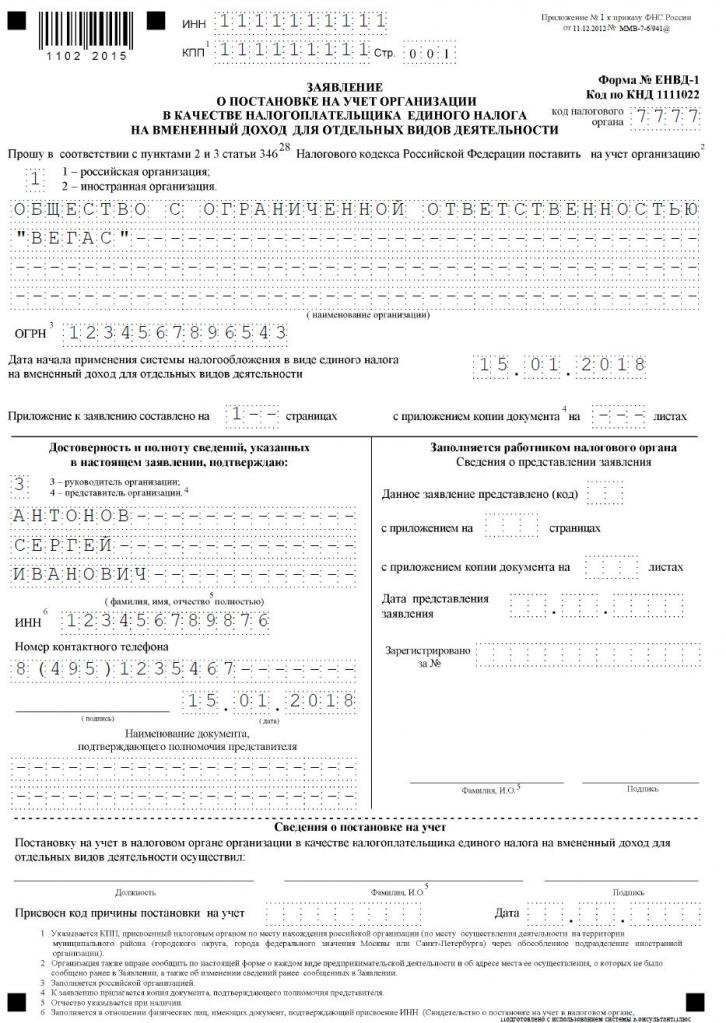

- 26.2-1 formos tiesioginis pranešimas apie perėjimą prie supaprastintos mokesčių sistemos;

- pareiškimas, kurio pagrindu verslininkas išregistruojamas kaip apskaičiuotų pajamų mokesčių mokėtojas pagal UTII-3 formą.

Sudaryti šiuos dokumentus nėra sunku. Žemiau pateiktas pavyzdinis prašymas pereiti nuo UTII prie STS.

Kada reikia perduoti dokumentus apie perėjimą prie supaprastintos mokesčių sistemos?

Procedūra atliekama tik parengus reikiamus dokumentus. Perėjimo nuo UTII prie STS sąlygos yra standartinės, todėl mokesčių mokėtojai atsižvelgia į šias taisykles:

- jei planuojamas savanoriškas perėjimas, tada pranešimas Federalinei mokesčių tarnybai perduodamas iki einamųjų metų gruodžio 31 d., o tai leidžia apskaičiuoti mokesčius nuo kitų metų pradžios naudoti supaprastintą sistemą;

- pervedimo paraiška turi būti pateikta per savanorišką perėjimą per 5 dienas, todėl iki sausio 5 dienos dokumentas turi būti pateiktas Federalinei mokesčių tarnybai;

- jei perėjimas yra priverstinis, nes UTII buvo atšauktas regione arba fiziniai rodikliai neatitinka režimo reikalavimų, tada pranešimas perduodamas per kitą mėnesį, tačiau paraiška turi būti pateikta Federalinei mokesčių tarnybai per 5 dienas nuo to momento, kai IP nustojo galioti. sąlyginis mokesčio mokėtojas.

Šių reikalavimų pažeidimas yra administracinis nusižengimas. Todėl jei nesilaikoma perėjimo nuo UTII prie STS laiko, verslininkas turės sumokėti nemažą baudą.

Kur siunčiama dokumentacija?

Jei ketinate pakeisti mokesčių režimą, tada šis procesas turėtų būti vykdomas oficialiai. IP perėjimui iš UTII į STS reikia perduoti prašymą ir pranešimą Federalinės mokesčių tarnybos departamentui, kuriame yra registruotas verslininkas.

Jei dirbant UTII buvo atsižvelgiama į komercinių patalpų dydį, tada dokumentams pateikti pasirinktas Federalinis mokesčių tarnybos departamentas, esantis šio nekilnojamojo turto vietoje.

Perėjimo prie UTII taisyklės

Ne visada reikalingas perėjimas nuo UTII prie STS. Daugelis verslininkų nežino, kaip ir nenori atsižvelgti į savo veiklos sąnaudas, todėl manoma, kad sąlyginių pajamų panaudojimas jiems yra naudingesnis. Todėl dažnai reikia pradėti dirbti su UTII, tačiau tam pasirinkta veikla turėtų būti tinkama šiam režimui.

Perėjimas nuo STS prie UTII laikomas standartiniu procesu, tačiau atsižvelgiama į kai kurias taisykles:

- vienos rūšies veiklai šio proceso nebus įmanoma atlikti per vienerius metus, todėl procedūrą galima atlikti tik nuo kitų metų, kuriems reikia pateikti prašymą pervesti į sąlygines pajamas iki sausio 15 dienos;

- jei verslininkas atveria naują darbo sritį, kurioje jis mieliau apskaičiuoja mokestį pagal UTII, jis gali kreiptis dėl šios tvarkos bet kuriuo metų laiku, po to jis tiesiog sujungs abi sistemas;

- jei individualus verslininkas yra mokesčių mokėtojas pagal pagrindinę mokesčių sistemą, jis bet kada gali pateikti prašymą pereiti prie sąlyginių pajamų, nes teisės aktai nenumato jokių šio proceso draudimų.

Dažnai verslininkams reikia derinti kelis režimus vienu metu. Tokiomis sąlygomis turėtumėte teisingai suprasti, kokios išlaidos yra susijusios su tam tikra veiklos rūšimi.

Kaip kreiptis dėl perėjimo prie UTII?

Norėdami naudotis šia mokesčių sistema, verslininkas iš pradžių turi žinoti keletą dalykų:

- ar leidžiama dirbti su sąlyginėmis pajamomis tame regione, kuriame gyvena ir dirba;

- ar pasirinkta verslo kryptis yra tinkama leidžiamai veiklai įskaityti;

- ar verslininkas oficialiai sutvarkė daugiau nei 100 darbuotojų.

Jei šios sąlygos įvykdytos, galima įgyvendinti teisingą perėjimo nuo STS prie UTII procedūrą. Tam svarbu sudaryti prašymą išregistruoti kaip supaprastintos mokesčių sistemos mokėtojui. Jam pridedamas pranešimas, kad individualus verslininkas pradeda dirbti apskaičiuotų pajamų mokėtoju.

Dokumentai pateikiami tiesioginės veiklos vietoje. Dažnai verslininkas yra oficialiai registruotas viename mieste, o dirba kitame regione. Esant tokioms sąlygoms, reikia pateikti dokumentus Federalinės mokesčių tarnybos departamentui, kuriame vykdoma verslininkystės veikla. Išimtis bus prekyba, tai yra pristatymas ar pristatymas, taip pat kelių transportas ar reklama skirtingose transporto rūšyse. Esant tokioms sąlygoms, dokumentus reikia pateikti IP registracijos vietoje.

Per 5 dienas nuo prašymo perdavimo galite gauti Federalinės mokesčių tarnybos pranešimą, kad individualus verslininkas buvo įregistruotas kaip sąlyginių pajamų mokėtojas. Patartina reikalauti šio dokumento, kad verslininkas turėtų įrodymų apie oficialų darbą pasirinktame režime. Dokumente nurodoma perėjimo data.

Ar įmanoma derinti režimus?

Perėjimas nuo STS prie UTII ne visada reikalingas, nes jei verslininkas dirba kelių rūšių veikloje, tada jis gali sujungti kelias sistemas. Tai nėra draudžiama įstatymais.

Sąlyginės pajamos gali būti taikomos tik tam tikros rūšies veiklai. Supaprastintą režimą galima pritaikyti ir kitoms kryptims. Su šiuo deriniu svarbu teisingai tvarkyti atskirą apskaitą. Norint nustatyti supaprastintos mokesčių sistemos mokesčių bazę, neleidžiama naudoti pajamų, gautų iš veiklos, kuriai apskaičiuojamos sąlyginės pajamos.

Kaip apskaičiuojamas sąlyginis mokestis?

Jei vyksta perėjimas nuo supaprastintos mokesčių sistemos prie UTII, tada verslininkas turi atidžiai suprasti, kaip teisingai apskaičiuojamas ir mokamas mokestis. Tam atsižvelgiama į skirtingus rodiklius:

- sąlyginės pajamos, kurias atspindi galimas rentabilumas pasirinkta darbo kryptimi, ir šį rodiklį nustato valdžios institucijos;

- atsižvelgiama į fizinį rodiklį, kurį gali parodyti prekybos grindų plotas arba keleivių vietų automobilyje ar autobuse skaičius;

- defliatoriaus koeficientas ir pataisos koeficientas yra įtraukiami į formą, ir šias vertes nustato kiekvienas miestas atskirai, kuriai atsižvelgiama į regiono ekonominę būklę ir kitus veiksnius;

- palūkanų norma lygi 15%.

Pagrindinius rodiklius galite gauti iš Federalinės mokesčių tarnybos, todėl verslininkas formulėje pateikia tik fizinį savo veiklos rodiklį.

Ar įmanoma sumažinti mokesčio sumą?

Rinkdamiesi UTII ar STS, verslininkai gali pasikliauti mokesčių bazės sumažinimu dėl draudimo įmokų.

Jei individualus verslininkas neturi oficialiai samdomų darbuotojų, tada jis gali sumažinti mokesčio bazę 100% nuo išvardytų įmokų sau už įvairias valstybės lėšas. Jei yra samdomų specialistų, bazė sumažinama tik 50% sumokėtų įmokų.

Mokesčių sąlygos

Jei pasirinktas UTII, išmokos pagal šį režimą turi būti mokamos kas ketvirtį iki mėnesio, einančio po ketvirčio pabaigos, 25 dienos. Be to, iki šių mėnesių 20 dienos turėsite pateikti kiekvieną deklaracijos ketvirtį.

Pagal supaprastintą mokesčių sistemą avansinės įmokos mokamos kiekvieną ketvirtį. Lėšos turi būti pervestos iki mėnesio, einančio po ketvirčio pabaigos, 25 dienos. Metų pabaigoje FE privalo sumokėti galutinį mokestį iki kitų metų balandžio 30 d. Įmonėms mokesčio sumokėjimo ir deklaracijos pateikimo terminas yra kovo 31 d. Pagal supaprastintą mokesčių sistemą deklaraciją verslininkai teikia kartą per metus iki balandžio 30 dienos.

UTII privalumai ir trūkumai

Daugeliui verslininkų reikia pereiti prie impulsų, nes šis būdas turi daug privalumų:

- sumažėja mokesčių našta, nes nereikia mokėti daug mokesčių;

- išmoka nepriklauso nuo gaunamų pajamų, todėl dažnai ji yra tikrai žema esant dideliam verslo pelningumui;

- dėl draudimo įmokų galima sumažinti mokesčio bazę;

- kai kuriuose regionuose mokesčių mokėtojams tenkančiai mokesčių naštai sumažinti naudojami koeficientai.

Tačiau ši sistema turi tam tikrų trūkumų, dėl kurių verslininkai dažnai pasirenka supaprastintą mokesčių sistemą. Pateikti dokumentus dėl perėjimo nuo UTII reikia dėl to, kad jei kurį laiką veikla nevykdoma, sąlyginis mokestis vis tiek sumokamas, nes neįmanoma pateikti nulinės deklaracijos. Net jei individualus verslininkas gauna nuostolių iš operacijų, jis negalės sumažinti išmokos.

Todėl kiekvienas verslininkas savarankiškai įvertina, kuris režimas naudingas pasirinktai darbo krypčiai.

Išvada

Perėjimas nuo vieno režimo prie kito turėtų būti vykdomas oficialiai. Šiuo tikslu Federalinė mokesčių tarnyba turi perduoti atitinkamus pareiškimus ir pranešimus.

Dažniausiai verslininkai pasirenka sąlyginį mokestį arba supaprastintą mokesčių režimą. Kiekviena sistema turi privalumų ir trūkumų. Pereiti galima per metus arba nuo kitų metų pradžios, todėl atsižvelgiama į tai, ar procesas yra savanoriškas, ar privalomas. Verslininkams leidžiama derinti šiuos režimus, dėl kurių būtina teisingai tvarkyti atskirus įrašus.