Apyvartinis įmonės kapitalas yra organizacijos funkcionavimo pagrindas. Todėl analizuojant įmonės efektyvumą labai svarbu įvertinti šio rodiklio dydį.

Apibrėžimas

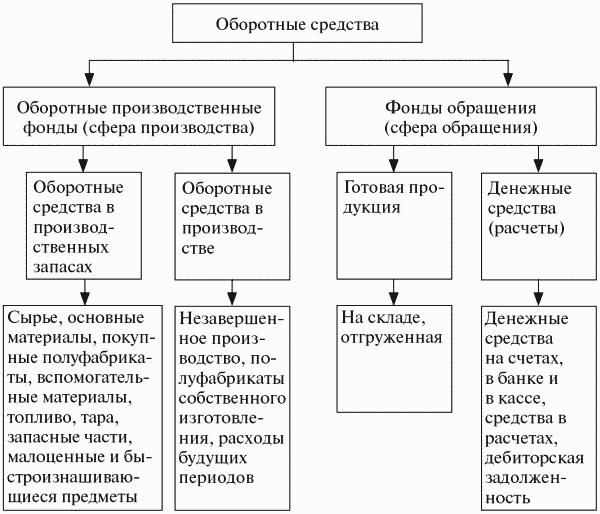

Apyvartinis įmonės kapitalas taip pat vadinamas apyvartiniu kapitalu - tai turtas, kuris dalyvauja viename gamybos cikle, kuris paprastai yra trumpesnis nei vieneri metai. Jų dydis daro tiesioginę įtaką gamybos kaštams. Būtina stebėti nuolatinį jų papildymą, tačiau tuo pat metu jų neturėtų būti gausu.

Apyvartinis kapitalas tarnauja ne tik gamybos procesams, bet ir apyvartai (įgyvendinimui). Apyvartos lėšas sudaro gatavos prekės ir grynieji pinigai.

Pagrindinė apyvartinio kapitalo funkcija yra užtikrinti nenutrūkstamą gamybos procesą.

Klasifikacija

Įmonės apyvartinio kapitalo sudėtį sudaro daugybė komponentų. Juos galima suskirstyti į keletą grupių:

- Atsargos sandėlyje. Tai apima žaliavas, komponentus, atsargines dalis, pusgaminius, konteinerius, degalus.

- Priemonės, kurios jau yra gamybos procese. Šiai kategorijai priklauso nebaigta statyba ir gamyba. Taip pat atidėtos išankstinių mokėjimų išlaidos.

- Baigti produktai sandėlyje ir jau išsiųsti.

- Turimi finansiniai ištekliai įmonės kasoje ir einamosiose sąskaitose, trumpalaikės finansinės investicijos ir gautinos sumos.

Įmonės apyvartinio kapitalo struktūra nėra universali ir priklauso nuo daugelio veiksnių. Pavyzdžiui, iš pramonės ir technologinio gamybos organizavimo. Didelę reikšmę turi sutartiniai santykiai su tiekėjais ir klientais, kurie lemia siuntų ir mokėjimų apimtį ir grafiką.

Iš kur įmonė gauna pinigus?

Įmonės apyvartinio kapitalo šaltiniai gali būti patys arba pasiskolinti, arba pritraukti. Kiekviena įmonė pati nustato, kiek viso apyvartinių lėšų reikia gamybos procesui optimizuoti. Štai kodėl jų kiekis apskaičiuojamas remiantis minimaliu reikiamu lėšų lygiu, kuris leis pagaminti ir išsiųsti numatytą produktų kiekį, sukurti reikiamą atsargą be deficito ir atsargų. Bet jūs taip pat turite įsitikinti, kad jų apimtis yra pakankama, kad būtų sumokėti visi įsipareigojimai su sandorio šalimis, įmonės darbuotojais, valstybės ir mokesčių institucijomis.

Nuosavas apyvartinis kapitalas paprastai papildomas iš pelno. Tačiau tai nėra vienintelis šaltinis, kai kuriuos atsakomybės straipsnius taip pat galima prilyginti apyvartiniam kapitalui. Pavyzdžiui, darbo užmokesčio nepriemokos, pereinančios iš vieno mėnesio į kitą, taip pat privalomos įmokos į socialinio draudimo fondą. Be to, šaltiniai gali būti būsimų mokėjimų rezervai ir teigiamas likutis remonto fonde. Kai kuriose verslo srityse tokie gaminiai apima pirkėjų pažadus dėl grąžinamosios pakuotės. Kadangi per metus pateikti duomenys gali skirtis, o kartais ir gana stipriai, finansinio planavimo pagrindas yra žemiausi rodikliai.

Pakankamai sunku atlikti tikslius prognozinius skaičiavimus, nes yra situacijų, kurias reikia skubiai koreguoti. Todėl dažnai gana sunku patenkinti įmonės apyvartinių lėšų poreikį tik savo lėšų sąskaita.Sukurti papildomų atsargų yra strategiškai neteisinga - dėl to įmonės plėtros tempai sumažės. Remiantis galimybėmis, įmonės poreikis papildomam apyvartiniam kapitalui turėtų būti padengtas iš išorės pritrauktomis lėšomis.

Kaip nustatomos normos?

Kad įmonė efektyviai funkcionuotų, sudaromi finansiniai planai. Jie, be kita ko, padeda įgyvendinti įmonės apyvartinių lėšų formavimą ir apskaičiuoti reikiamą jų apimtį.

Standartas yra kintama vertė, jam daro įtaką šie veiksniai:

- produktų kiekis ir asortimentas;

- žaliavų ir komponentų pirkimo sąlygos;

- prekių apmokėjimo ir išsiuntimo sąlygos.

Skaičiuojant rekomenduojama kiek įmanoma optimizuoti asmeninių lėšų naudojimą. Jų dydis turėtų būti toks, kad būtų užtikrinta tik pagrindinė įmonės veikla, išlaikant minimalų poreikį.

Norėdami nustatyti normą ir įmonės apyvartinių lėšų sudėtį, turite apskaičiuoti būtinų išlaidų sumą tam tikram laikotarpiui sukurti produktą ar paslaugą. Gali kilti sunkumų, susijusių su sezoniškumu. Jei įmonės prekės yra sezono metu, o jų paklausa nepriklauso nuo šio veiksnio, tuomet reikia naudoti metinę ataskaitą ir remtis ketvirčiu, kuriame gamyba buvo aukščiausio lygio.

Jei įmonė gamina sezoninį produktą, analizei reikia naudoti ketvirčio, kuriame gamybos rodikliai buvo žemiausi, duomenis. Ne sezono metu įmonės apyvartinį kapitalą sudarys trumpalaikės banko paskolos.

Vertinimas atliekamas pinigine išraiška.

Apyvartinio kapitalo elementų įvertinimo metodai

Kai įmonė gauna žaliavų, degalų ir kitų atsargų, tai yra trumpalaikį įmonės gamybos turtą, jie apskaitomi visa savikaina. Pastaroji apima tiek paties ištekliaus kainą, tiek muitinės išlaidas, komisinius mokesčius ir maržas, logistikos sąnaudas, kurias patiria šias funkcijas atliekančios trečiųjų šalių įmonės.

Susijusių išteklių kainą ir atsargų vertę laikotarpio pabaigoje galima nustatyti vienu iš kelių būdų:

- Jei medžiagos yra unikalios, tada išlaidos nustatomos pagal kiekvieno atsargų vieneto kainą.

- Vidutinėmis sąnaudomis. Šiuo tikslu apskaičiuojamos vidutinės visų turimų medžiagų išlaidos laikotarpio pradžioje. Gauta vertė pridedama prie vidutinių visų per šį laikotarpį įsigytų medžiagų ir išteklių išlaidų.

- LIFO metodas, tai yra, visų pirma, gautų išteklių sąnaudų bazė, yra lygi vėliau nei visų įsigytų medžiagų kainai.

- FIFO metodas, pagrindas yra tų medžiagų, kurios buvo pirktos pirmiausia, kaina. Naudojant šią techniką, įprasta manyti, kad ištekliai gamyboje naudojami pagal jų įsigijimo tvarką. Pirma, dalyvauja tie, kuriuos pirko patys pirmieji. Į kainą atsižvelgiama laikotarpio pradžioje.

Atsižvelgiant į pasirinktą apskaitos metodą, kylant kainoms, galima pasiekti įvairius pelno rodiklius. Taigi, su LIFO bus mažiau nei su FIFO.

Lėšų apyvarta

Norint užtikrinti nenutrūkstamą gamybos procesą, būtina, kad visi materialieji ištekliai būtų pastoviame cikle. Atsižvelgiant į etapą, apyvartiniai įmonės fondai keičia savo formą. Nuo pinigų pirmiausia pereikite prie produktyvaus, o paskui prie prekių.

Ciklą sudaro trys etapai:

- 1 etape įmonės apyvartinis kapitalas (pinigų tiekimas) išleidžiamas būtinoms žaliavoms įsigyti. Taigi grynieji pinigai keičiami į atsargas. Tačiau jų vertė laikoma avansu.Lėšos neišleidžiamos negrįžtamai, tačiau investuojamos tikintis jas grąžinti, kai bus baigtas visas ciklas.

- 2 etape produktas yra tiesiogiai kuriamas naudojant darbo jėgą ir įgytus išteklius. Šiame etape vertė vėl keičia savo formą - nuo gamybos iki prekės.

- Trečiajame (paskutiniame) etape turėtų būti įdiegtas gatavas produktas. Taigi, prekių forma bus pakeista į grynuosius. Bendrovė grįš jos lėšas ir papildomas pajamas.

Apyvartinis įmonės kapitalas skiriasi nuo medžiagų. Jie nėra suvartojami neatšaukiamai, bet yra nuolat judantys. Pirmiausia jie pažengę sukuria produktą, tada grįžta po jo įdiegimo ir įveda naują ciklą.

Apyvartinio kapitalo vertinimas

Kad suprastų, kaip kompetentingai įmonė valdo savo veiklos išteklius ir ar ji moka sumokėti visus trumpalaikius įsipareigojimus, taip pat suprasti, kur investuoja savo lėšas, atliekama įmonės apyvartinių lėšų analizė.

Asmeninio apyvartinio kapitalo dydis leidžia sužinoti, ar trumpalaikis turtas viršija esamus trumpalaikius įsipareigojimus, taip pat kiek finansuojamas ilgalaikis turtas (nuosavas ar pasiskolintas).

Įmonės pelningumas yra pelningumo rodikliai. Jei pajamų, gautų pardavus produktus, pakanka atsiskaityti su tiekėjais ir padengti visas kitas skolas, o pelnas vis tiek išliks, tada įmonė laikoma pelninga.

Pelningumo rodikliai

Šie koeficientai priklauso santykinių rodiklių grupei, todėl infliacijos faktorius jiems įtakos neturi. Tokia analizės sistema leidžia suprasti, kiek įmonė uždirba iš kiekvieno investuoto rublio.

Turto grąža leidžia pamatyti pelno sumą, kurią įmonė gauna iš investuodama į turtą. Tam grynojo pelno rodiklis (suma) turėtų būti padalytas iš vidutinės turto vertės (PB).

Norint išanalizuoti, kaip efektyviai investuojamas apyvartinis kapitalas, naudojamas trumpalaikio turto pelningumo rodiklis. Gali būti naudojama pardavimo grąža ir turto grąža. Jų darbo kiekis yra trumpalaikio turto pelningumo rodiklis. Yra dar vienas būdas apskaičiuoti šią vertę. Grynojo pelno sumą reikia padalyti iš trumpalaikio turto vidutinės vertės sumos.

Norėdami sužinoti, koks yra parduotų prekių pelningumas, turite padalyti grynojo pelno sumą iš gautų pajamų sumos. Rezultatas leis mums įvertinti ne tik tai, ar įmonė dirba gerai, ar blogai, bet ir tai, koks teisingas yra kainų nustatymo metodas. Yra dar vienas būdas įvertinti produktų pelningumą - pardavimo pelningumas. Tam pelno rodiklis iš parduotų prekių turi būti padalytas iš parduoto produkto kiekio (arba vienetų) skaičiaus.

Norint išanalizuoti, kaip efektyviai atliekamas įmonės apyvartinių lėšų valdymas, būtina apskaičiuoti atsargų (atsargų) apyvartos santykį. Norėdami tai padaryti, išlaidos turėtų būti padalytos iš vidutinio rodiklio MPZ.

Norint atlikti lyginamąją įmonės racionalumo analizę, rekomenduojama palyginti kelerių metų apyvartos laikotarpio MPZ koeficientus. Skaičiavimui naudojama formulė:

- Tob MPZ = 360 / MPZ apyvartos santykis.

Be šių rodiklių, taip pat naudojami kiti pelningumo santykiai: investicijos, nuosavas kapitalas ir pagrindinė veikla. Taip pat atliekama gautinų sumų analizė - įvertinama jos apyvartos norma ir grąžinimo laikotarpis. Kuo greičiau ji bus išmokėta, tuo mažesnė rizika, kad ji nebus sumokėta iš viso.

Apie apyvartinių lėšų valdymą

Jei įmonė neturi pakankamai nuosavo kapitalo, kad padengtų visas išlaidas, būtina pritraukti papildomą finansavimą iš mokėtinų sąskaitų. Kai jis baigsis, turite imti trumpalaikes paskolas.

Jei labai trūksta asmeninio apyvartinio kapitalo, yra keletas būdų, kaip išspręsti šią problemą. Mažiausiai griežtas yra visų galimų atidėjimų ar įmokų gavimas esamoms skoloms grąžinti.

Įvertinti įmonės apyvartinio kapitalo rodikliai, leidžiantys įvertinti efektyvumą. Vienas iš jų yra apyvartinių lėšų apyvartos laikotarpis. Jį galima lengvai apskaičiuoti:

- „Tob OS“ = atsargų apyvartos laikotarpis + gautinų sumų apyvartos laikotarpis - vidutinis mokėtinas laikotarpis.

Turime stengtis sumažinti atsargų apyvartą ir gautinas sumas.

Norėdami įvertinti įmonės finansinius poreikius šiuo metu, jų dydį reikia padalyti iš gautų pardavimo pajamų per dieną (vidutiniškai) ir padauginti iš 100%. Rezultatas bus procentas ir parodys, kaip greitai įmonė uždirba pinigus savo finansiniams poreikiams padengti.

Ilgalaikis įmonės turtas

Ilgalaikis ir apyvartinis įmonės kapitalas yra pagrindiniai bet kurios įmonės darbo elementai. Bet kas yra ilgalaikis turtas ir kuo jis skiriasi nuo apyvartinių lėšų?

Ilgalaikiam turtui būdingas ilgas naudojimo laikotarpis, o jo dalis gamybos kaštuose iš dalies atsispindi kaip šio materialaus turto nusidėvėjimas.

Ilgalaikį turtą sudaro pastatai, statiniai, staklės, transporto priemonės, įrankiai, įranga, įvairūs prietaisai, gyvuliai, daugiamečiai augalai.

Nors yra ir apribojimų. Pavyzdžiui, atsargos ir įrankiai klasifikuojami kaip ilgalaikis turtas tik tuo atveju, jei jų eksploatavimo laikas yra ilgesnis nei 12 mėnesių, o išlaidos turėtų viršyti 1 milijoną rublių. Mažesnėmis sąnaudomis jie laikomi įmonės apyvartiniu kapitalu.

Fondai paprastai skirstomi į dvi pagrindines kategorijas: gamybos ir negamybinės. Pirmieji tiesiogiai dalyvauja gamybos procese ir yra papildomi kapitalo investicijomis. Pastarosios atlieka pagrindinės produkcijos aptarnavimo funkciją, tai reiškia, kad jų savikaina neturi įtakos gamybos kaštams. Tačiau negalima sakyti, kad neproduktyvūs fondai neturi jokios įtakos įmonės efektyvumui. Investicijos į juos padeda pagerinti darbuotojų gyvenimo lygį, o tai teigiamai veikia jų požiūrį į darbo procesus. Jie tarnauja kaip gera motyvacinė paskata.

Apyvartinis įmonės kapitalas yra neatsiejama kasdienio įmonės darbo dalis. Kad procesas būtų pelningas, o ne nuostolingas, procesas turi būti ištisinis. Tam būtina reguliariai analizuoti jų naudojimo efektyvumą ir sudaryti finansinius planus.