Paskolos be palūkanų yra laikomos gana paklausiais būdais gauti reikiamą sumą. Susitarimai sudaromi ne tik tarp piliečių, bet ir tarp skirtingų bendrovių. Lėšų teikimo tvarka priklauso nuo dalyvių statuso. Jei tai įgyvendinama tarp dviejų organizacijų, svarbu skirti daug dėmesio kompetentingai registracijai apskaitoje. Paskola be palūkanų tarp juridinių asmenų išduodama atsižvelgiant į daugelį bruožų.

Pagrindinės sąvokos

Skolinimas laikomas svarbia veiklos sritimi, kurioje dirba ne tik bankai, bet ir kitos organizacijos. Dažnai skirtingoms įmonėms reikia nemokamos pinigų sumos, tačiau tuo pat metu standartinės paskolos parengimas laikomas netinkamu sprendimu. Todėl naudojama juridinių asmenų beprocentė paskolos sutartis. Taikant jį, nereikia mokėti palūkanų ir komisinių už pinigų naudojimą.

Net ir naudodamasis tokia paskola, tam tikras dalyvis turi materialinės naudos. Todėl svarbu teisingai atspindėti šio sandorio įgyvendinimą finansinėse ataskaitose. Pelną uždirbanti įmonė privalo mokėti mokesčius, kitaip turės problemų su mokesčių administratoriumi.

Paskolos koncepcija

Paskolos be palūkanų tarp juridinių asmenų atstovauja tam, kad viena organizacija antrajai įmonei nemokamai suteiktų tam tikrą lėšų sumą. Už šiuos pinigus nemokamos jokios palūkanos ar komisiniai.

Naudodamasis tokia paskola, paskolos gavėjas turi materialinės naudos, išreikštos procentine santaupomis.

Naudodamiesi beprocentine paskola tarp juridinių asmenų, pagrindinės sąlygos, kurių turi laikytis kiekviena sandorio šalis, yra nurodytos sutartyje. Jei yra kokių nors pažeidimų, jie išsprendžiami padedant teismui.

Materialios naudos nėra, jei lėšos skiriamos gyvenamajam nekilnojamajam turtui įsigyti ar namui statyti. Tai taip pat apima situaciją, kai įmonės atstovas surašo mokesčio atskaitą iš įsigyto turto.

Sutarčių sudarymo taisyklės

Jei lėšos pervedamos nemokamai, tada be palūkanų paskolos sutartis tarp juridinių asmenų tikrai sudaroma teisingai. Kuriant jį, atsižvelgiama į daugybę reikalavimų. Įstatymas neturi tam tikros griežtai nustatytos formos, todėl galite naudoti laisvą formą.

Dokumentas surašomas tik raštu. Esminė jos sąlyga yra sukauptų palūkanų ir komisinių nebuvimas. Toliau galima išnagrinėti pavyzdinę juridinių asmenų paskolos be palūkanų sutartį.

Pagrindinės šio dokumento sudarymo taisyklės yra šios:

- sudaryta tik raštu;

- pasirašė abi sutarties šalys;

- kadangi sutarties šalys yra įmonės, jos patvirtina dokumento pasirašymą su antspaudais;

- jei sandorio objektas yra piniginė suma, tiesiogiai teigiama, kad palūkanos už jį nėra kaupiamos, kitaip abu dalyviai turės nemalonių mokesčių padarinių;

- jei turtas perleidžiamas pagal dokumentą, tada jokių specialių nurodymų nereikia, todėl pagal nutylėjimą tokia sutartis laikoma be palūkanų;

- jei numatyta suma viršija 600 tūkstrub., tada tokia sutartis turi būti įregistruota valstybinėse įstaigose.

Teisingai sudaryti sutartį galima tik atsižvelgus į šiuos faktus.

Esminės sąlygos

Rengiant šią sutartį turi būti įtrauktos tam tikros pagrindinės sąlygos. Dėl papildomos informacijos susitaria du bendradarbiavimo dalyviai. Pagal įstatymą sąlygos būtinai įtraukiamos į susitarimą:

- tiesioginis požymis, kad paskola nereiškia palūkanų;

- nurodoma pervesta pinigų suma, kuri neturėtų viršyti 50 minimalių algų;

- pinigų pervedimas neturėtų būti susijęs su verslininkyste;

- pateikiamas pinigų pervedimo būdas, nes jie gali būti išleidžiami grynaisiais arba pervedami į įmonės sąskaitą;

- Nurodoma tiksli data, kada skolininkas turi grąžinti pinigus ar kitą daiktą.

Remiantis Art. Civilinio kodekso 809 str., Tokį susitarimą galima sudaryti ne tik pervedant lėšas, bet ir teikiant tam tikrą daiktą, turintį bendrų požymių.

Kitos sutarties sąlygos gali labai skirtis priklausomai nuo skirtingų situacijų. Svarbu tai, kad kiekvienam dalyviui suteikiamos tam tikros teisės ir pareigos, kurių būtina griežtai laikytis. Taigi, jei pinigų gavėjas negali laiku grąžinti pinigų, jis susidurs su daugybe neigiamų paskolų be palūkanų pasekmių tarp juridinių asmenų. Pagrindinis neigiamas aspektas yra jo turto konfiskavimo ir pardavimo galimybė. Lėšos, gautos iš šio proceso, siunčiamos kreditoriui, kad sumokėtų skolą.

Sutarties sudarymo niuansai

Paskola be palūkanų tarp juridinių asmenų bus tinkamai įvykdyta tik tuo atveju, jei bus sudaryta tinkamai sudaryta sutartis. Formavimo metu atsižvelgiama į šias savybes:

- šalims neleidžiama būti tarpusavyje priklausomoms, nes priešingu atveju jos galėtų atkreipti tokio susitarimo dėmesį į mokesčių inspektorius ar kitų valdžios organų darbuotojus;

- pavyzdinėje sutartyje yra ir esminių, ir papildomų sąlygų;

- jei nėra svarbių sąlygų, toks sandoris bus laikomas negaliojančiu;

- nurodomas visas abiejų sandoryje dalyvaujančių bendrovių vardas ir pavardė;

- išvardijamos teisės ir pareigos, atsirandančios iš įmonių pasirašius tokią sutartį;

- kiekvienos šalies atsakomybė pažeidus galiojančias susitarimo sąlygas

- nustatomi metodai, kuriais įmonės gali išspręsti problemas ar nenugalimos jėgos atvejus, ir paprastai nurodoma, kad organizacijų atstovai iš pradžių turėtų stengtis išspręsti klausimus taikiai, o tik po to kreiptis į teismą;

- nurodomos ankstyvo sutarties nutraukimo priežastys.

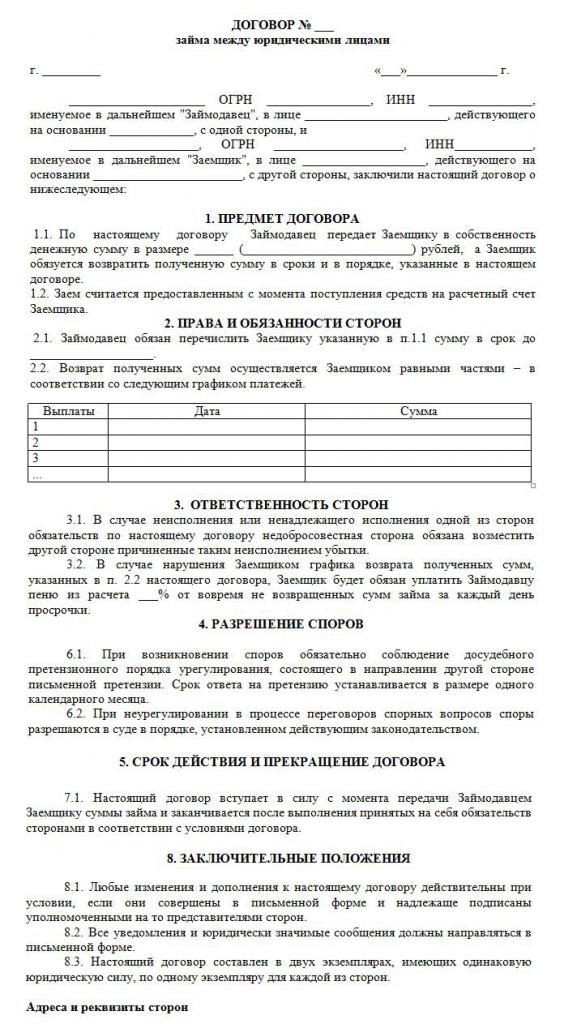

Jei teisingai surašysite sutartį, nurodydami joje svarbią informaciją, tada šis dokumentas nesulauks kompetentingų institucijų dėmesio. Tik remiantis tokiu dokumentu juridiniai asmenys yra išduodami beprocentės paskolos. Žemiau yra pavyzdinė sutartis.

Sumos apribojimai

Pagal įstatymą nėra jokių reikalavimų ar apribojimų sumai, kurią išmoka kita įmonė. Tai nustatoma tik šalių susitarimu. Tačiau tuo pat metu pinigų pervedimo procesui yra keliami reikalavimai, kuriuos galima atlikti grynaisiais ar negrynaisiais. Nuo to priklauso neapmokestinamų paskolų apmokestinimas tarp juridinių asmenų. Todėl atsižvelgiama į šias taisykles:

- jei operacijoje daroma prielaida, kad pinigai pervedami grynaisiais į organizacijos kasą, tada neįmanoma panaudoti didesnės nei 100 tūkstančių rublių sumos. pagal vieną sutartį;

- jei skolininkui reikia pinigų, viršijančių 100 tūkstančių rublių, būtina sudaryti keletą sutarčių arba pervesti lėšas negrynaisiais pinigais;

- jei naudojamas negrynaisiais pinigais pervedimo būdas, tada suma, viršijanti 600 tūkst. rublių. būtina įregistruoti sudarytą sutartį.

Pažeidus aukščiau nurodytas sąlygas, bus atliekamas abiejų sandorio šalių auditas. Tai gali lemti faktą, kad organizacijos bus atsakingos už nustatytus pažeidimus.

Ar yra materialinė nauda?

Kiekvienas sandorio dalyvis turėtų atsižvelgti į beprocentės paskolos tarp juridinių asmenų mokestines pasekmes. Bendrovė, kuri gauna pinigus už naudojimą be palūkanų, turi tam tikrą naudą iš šio proceso. Todėl įmonė, apskaičiuodama pajamų mokesčio mokesčio bazę, turėtų atsižvelgti į pelną.

Buhalteris turi teisingai suprasti, kaip teisingai apskaičiuojama ši materialinė nauda. Kadangi sutartyje palūkanų norma nenurodyta, skaičiavimams naudojama Centrinio banko refinansavimo norma.

Materialinė nauda apskaičiuojama pagal formulę: materialinė nauda = refinansavimo norma * 2/3 * skolos suma / 365 * paskolos terminas dienomis. Gauta vertė įtraukiama į mokesčio bazę, reikalingą apskaičiuoti pelno mokestį. Skaičiavimo procedūra bus atlikta tą dieną, kai paskolos suma bus visiškai grąžinta skolintojui. Neatsižvelgiama į tai, kaip buvo grąžinta skola, todėl suma gali būti sumokėta dalimis arba vienkartine išmoka pasibaigus sutartyje nurodytam terminui.

Nesumokėjus mokesčio už gautą sumą, mokesčių inspektorius gali reikalauti, kad įmonė būtų atskaitinga. Kiekviena organizacija turėtų atsižvelgti į šią paskolų be palūkanų riziką tarp juridinių asmenų.

Sandorio šalių apmokestinimas

Kiekvienas įmonės buhalteris turėtų žinoti, kaip gauti beprocentę paskolą tarp juridinių asmenų. Mokesčius moka tik ta šalis, kuri gavo bet kokią materialinę naudą iš šio proceso.

Pinigus be palūkanų išleidžianti įmonė negauna pelno, todėl neturi mokestinių pasekmių.

Skolininkas gauna lengvatą dėl palūkanų trūkumo, todėl, remiantis refinansavimo norma, apskaičiuojama nauda, po kurios ji pridedama prie pelno mokesčio mokesčio bazės.

Pagal str. Remiantis Mokesčių kodekso 25 straipsniu, daugelis įmonių per teismus bando įrodyti, kad nereikia mokėti mokesčio. Norėdami tai padaryti, jie kreipiasi į arbitražo teismą. Teismų praktikoje iš tikrųjų yra atvejų, kai teismas patenkino ieškovų reikalavimus, todėl skolininkai buvo atleisti nuo mokesčio mokėjimo, tačiau daugeliu atvejų Federalinės mokesčių tarnybos atstovai įrodė, kad įmonė turėjo materialinės naudos.

Klaidos rengiant dokumentą

Svarbu teisingai sudaryti paskolos be palūkanų sutartį tarp juridinių asmenų. Steigėjai tikrina dokumento formavimo teisingumą, nes jei jame yra klaidų, tai gali tapti jo iššūkio pagrindu.

Dažniausios klaidos:

- nėra sąlygos, kad paskola neturi palūkanų, o tai lemia, kad net skolintojui reikia apskaičiuoti ir sumokėti pajamų mokestį, nes Federalinės mokesčių tarnybos darbuotojai bus tikri, kad įmonė gaus palūkanas;

- nenurodoma data, kada lėšos turėtų būti grąžintos, o tai sukelia sunkumų išieškant skolas;

- sandorio šalys yra vienas nuo kito priklausomi asmenys, todėl kiekviena šalis turi mokestinę riziką.

Norint išvengti klaidų tokioje sudėtingoje ir konkrečioje sutartyje, jos sudarymo procese rekomenduojama pasitelkti teisininko pagalbą.

Susijusių bendrovių sutarčių niuansai

Paskola be palūkanų tarp priklausomų juridinių asmenų sukelia daugybę mokesčių rizikų.Visų pirma, kalbama apie tai, kad Federalinės mokesčių tarnybos darbuotojai reikalauja iš skolintojo sumokėti mokestį, už kurį įvertinama šio proceso nauda.

Be to, tokie sandoriai laikomi būdu paslėpti valstybės pajamas arba naudoti įvairias apgaulingas schemas. Todėl neplaninius patikrinimus galima atlikti abiem įmonėms.

Ar IP gali būti dalyvis?

Individualūs verslininkai nėra juridiniai asmenys, todėl, sudarant su jais įvairias sutartis, turėtų būti vadovaujamasi piliečiams taikomomis taisyklėmis. Verslininkai, kaip fiziniai asmenys, privalo mokėti gyventojų pajamų mokestį, todėl gavęs paskolą be palūkanų iš kitos įmonės pilietis gauna finansinę naudą dėl palūkanų trūkumo.

Ši nauda apskaičiuojama kaip 2/3 refinansavimo normos, po to gauta vertė padauginama iš gautos sumos. Apskaičiuotas rodiklis padalijamas į 365 dienas ir padauginamas iš dienų, kurias verslininkas gali panaudoti pasiskolintą sumą, skaičiaus.

Skaičiavimas lemia mokesčių bazę, su kuria yra sumokėta 13 proc.

Išvada

Paskolos be palūkanų gali būti sudaromos tarp įmonių ir individualių verslininkų. Nereikalaujama, kad skolininkas pervestų palūkanas skolintojui. Tokio susitarimo vykdymas turi daug privalumų, tačiau svarbu atsiminti mokestines pasekmes kiekvienam dalyviui.

Neleidžiama sudaryti tokio susitarimo tarp tarpusavyje priklausomų įmonių, nes tai gali lemti neplaninius patikrinimus ir didelių mokesčių ir baudų apskaičiavimą. Rengiant sutartį patariama pasitelkti teisininko pagalbą, kad būtų išvengta galimo klaidų atsiradimo.