Bankininkystės ir ekonominė terminologija nėra žinoma visiems, o kas yra akredityvas perkant turtą, žino ne visi pirkėjai.

Siūlomame straipsnyje pabandysime suprasti „akredityvo“ sąvoką, nustatyti jos pranašumus ir trūkumus. Taip pat kalbėsime apie kredito įstaigas, siūlančias šią paslaugą.

Trumpa terminija

- Pareiškėjas - prašymą pateikusi įmonė, kad būtų atidarytas akredityvas / mokėtojas pagal sutartį.

- Gavėjas - mokėjimo lėšų gavėjas, veikiantis kaip trečioji šalis.

Akredityvo koncepcija

„Akredityvas“ reiškia vieną iš piniginių įsipareigojimų formų, kurių atsiradimo atveju gavėjas (naudos gavėjas) turi teisę gauti lėšų banko kliento prašymu, tačiau tik tuo atveju, jei jis kredito įstaigai pateikia mokėjimą, kuriuo vykdomas akredityvas perkant nekilnojamąjį turtą. Tokiu atveju reikia laikytis visų operacijos sąlygų. Kitaip tariant, akredityvas – viena iš saugaus atsiskaitymo rūšių. Atlikdama mokėjimą tokiu būdu, bankų įstaiga veikia kaip operacijos garantas.

Kas duoda komisijai tokią operaciją

Naudodamiesi akredityvu, turite galimybę atlikti bet kokius mokėjimus trečiosios šalies naudai, jei gavėjas susisiekia su banku ir, pateikęs visus mokėjimui reikalingus dokumentus, prašo sumokėti sutartyje nurodytą sumą.

Svarbu! Atminkite, kad atliekant tokią operaciją būtina laikytis sąlygų, kurias reglamentuoja sutarties punktai. Jei jų galiojimas pasibaigs, bus neįmanoma gauti mokėjimo, net jei bus visi reikalingi dokumentai.

Naudodamiesi akredityvu, galite nukreipti mokėjimą, perduodami įgaliojimus į kitą banką, kad jie atliktų tas pačias operacijas, arba priimti, atlikti mokėjimą ir atsižvelgti į vekselį.

Naudojimasis paslauga užsienyje

Užsienio praktikoje akredityvas ar langelis perkant nekilnojamąjį turtą dažniausiai skiriami tam tikrai paslaugai ar operacijai finansuoti, o mokėjimo principas yra panašus į operacijas su banko garantija. Tačiau tarp šių operacijų yra keletas skirtumų. Akredityvas yra skirtas laikinai įšaldyti grynuosius pinigus arba išmokėti grynuosius pinigus pagal sutartį. Ląstelė atidaroma, kai reikia pervesti lėšas kitam gavėjui. Pinigų laikymo kameroje laikas yra šiek tiek trumpesnis. Ir vienas, ir kitas saugojimo būdas garantuoja jūsų santaupų patikimumą.

Tarptautiniu lygiu vykdomi akredityvai išleidžiami atsižvelgiant į vieningą taisyklių sistemą, priimtą Tarptautinių prekybos rūmų akredityvų sistemos 2007 m.

Rusijos Federacijoje akredityvo įgyvendinimo procesą reglamentuojantys norminiai dokumentai yra patvirtinti Rusijos centrinio banko ir iš tikrųjų skiriasi nuo visuotinai priimtos praktikos Europoje.

Akredityvų klasifikacija

Iš viso išskiriama 11 turto rūšių:

- Panaikinamas, kurį galima atšaukti mokėtojo ar išduodančio banko prašymu.

- „Failsafe“ - neatšaukiamas.

- Su raudona rezervacija. Į šią operacijų grupę įeina akredityvai, numatantys apmokėjimą (avansą) įgalioto įgyvendinančio banko išdavusio banko prašymu.

- Indėlis arba padengtas. Tokio tipo akredityvai yra populiarūs mūsų regione. Pasinaudodamas šia prievole, emitentas bankas visiškai padengia akredityvo sumą už operacijos sudarymo laikotarpį, tam naudodamas kredito lėšas ar mokėtojo lėšas.

- Garantuojama arba nedengiama. Tokio tipo operacijose numatyta galimybė nurašyti lėšas iš sąskaitos sutartyje nurodytais atvejais.

- Patvirtinta - tie, kurie garantuoja, kad vykdantysis bankas atsiskaitys už sutartą sumą, neatsižvelgiant į tai, kada lėšos bus gautos iš emisijos banko.

- Atsinaujinantys akredityvai numatyti tolygų ar dalinį mokėjimą keliais mokėjimais iš mokėtojo sąskaitos į gavėjo sąskaitą. Naudodamiesi tokio tipo operacijomis galite sutaupyti pinigų, nes paprastai išlaidų suma yra mažesnė.

- Apskritimas. Jie leidžia gavėjui gauti lėšas, įskaitytas anksčiau nei sutarta paskolos sutartyje, per banką korespondentą iš bankų struktūros, kuris įsipareigoja sumokėti klientui akredityvą.

- Rezervas. Jie siūlo pateikti įvairių tipų dokumentus (išskyrus mokėjimo dokumentus), kad gavėjas gautų mokėjimus.

- Kaupiamasis. Jie suteikia galimybę pervesti neišleistą galiojančio akredityvo procentą į toje pačioje bankų įstaigoje atidaryto naujo laiško sumą.

- Nesumuojamasis. Su tokio tipo operacijomis susijusios manipuliacijos leidžia nepanaudotas lėšas grąžinti per mokėtojo sąskaitą į mokėtojo sąskaitą.

Akredityvo principas Rusijos Federacijoje

Apsvarstykite situaciją. Šalys pirmą kartą turėjo sudaryti susitarimą. Kadangi neturi patirties sudarant tarpusavio sandorius, jie bijo sumokėti avansą.

Susiklosčius tokiai situacijai, viena iš šalių - pirkėjas - gali paprašyti išduodančio banko atidaryti akredityvą perkant nekilnojamąjį turtą už sumą, nurodytą sudaromoje sutartyje. Atidarius kamerą lėšoms gauti, būtina pateikti garantinę medžiagą, patvirtinančią įsipareigojimus įvykdyti sudarytą sutartį. Tokių dokumentų sąraše yra pirkimo-pardavimo sutartis, prekių ir kitų vertybinių popierių pristatymo ar išsiuntimo dokumentų paketas, patvirtinantis sandorio sąlygas.

Kredito rašto procedūra

Pasibaigus sandoriui, pardavėjas privalo pateikti išdavusiam bankui dokumentus, kurie garantuoja sėkmingą operacijos įvykdymą, po to banko įstaiga atlieka mokėjimą, sumokėdama iš anksto sutartą akredityvą, pirkdama nekilnojamąjį turtą, vykdydama nurodymus, gautus iš vykdomojo banko. Užbaigus visus sandorio etapus ir sumokėjus komisinius, šalis, veikianti kaip gavėja, gali atsiimti lėšas sutartyje nurodytos sumos.

Pliusai akredityvui

Tokios operacijos privalumai:

- Atsiskaitant akredityvu perkant nekilnojamąjį turtą, išvengiama banknotų tikrumo.

- Aukštas patikimumo lygis.

- Banko įstaiga yra suinteresuota operacijos teisingumu, nes ji griežtai kontroliuoja operacijos procesą.

- Turto pirkimas per akredityvą sumažina šalių riziką iki nulio. Kadangi įšaldyta suma gali naudotis tik bankas, tai reiškia, kad galimybė prarasti lėšas yra atmesta.

- Pardavėjas gauna 100% garantiją, kad gaus pajamas iš operacijos.

- Akredityvas, perkant nekilnojamąjį turtą, kurio vertė retai viršija komisinį dydį už banko langelio perskaičiavimą ir nuomą, yra paslauga, naudinga abiem šalims.

Akredityvo trūkumai

Taip pat yra keletas tokios operacijos, kaip akredityvas, trūkumų:

- Akredityvo operacija apima sudėtingą dokumentų apyvartą, kruopštų patikrinimą ir griežtą operacijos eigos kontrolę.

- Šio tipo operacijos vyksta lėčiau.

- Vienas iš reikšmingų trūkumų yra galimybė lėšas gauti tik vienam pirkėjui, o tai apsunkina sandorio eigą, jei turtas priklauso keliems asmenims.

- Pateikdamas akredityvą perkant nekilnojamąjį turtą, Rusijos „Sberbank“ imasi papildomo komisinio mokesčio.

- Nepavykus sandoriui, suma grąžinama teismo procese.

- Sudarydamas akredityvo operaciją, bankas pateikia prašymą informuoti mokesčių tarnybą apie operacijos sudarymą.

- Dėl daugiapakopio proceso sudėtingumo, aukštos kontrolės ir laiko, kurį praleido specialistų komanda, bankų mokesčiai už tokias paslaugas dažnai yra per dideli.

Rusijos Federacijos bankai, teikiantys akredityvus klientams

Šiandien didieji bankai, pirkdami nekilnojamąjį turtą, siūlo atlikti sandorius per akredityvą. Šiuos bankus sudaro:

- CBR

- Rusijos „Sberbank“.

- „Binbank“.

- „UniCredit Bank“.

- „Alfa“ bankas.

Pagrindiniai paslaugų teikimo skirtumai nuo pirmaujančių bankų: paslaugų kaina, komisiniai už operacijas ir jų vykdymo greitis.

Sandorio šalys gali pasirinkti bet kurią banko įstaigą, užtikrinančią patikimą operaciją.

Tarifų sistema akredityvų sandoriams su „Sberbank“

Pirkdami turtą geriausia sandorį įvykdyti per akredityvą. „Sberbank“ nustato paslaugos kainą pagal esamą mokėjimo normą. Komisija apskaičiuojama atsižvelgiant į operacijos sumą, panaudotus pasiskolintus išteklius ir saugaus lėšų laikymo laikotarpį. Paslaugų įkainiai:

- Komisinio mokesčio už akredityvą suma, apimanti banko operacijų atlikimą viename teritoriniame banko padalinyje, yra 0,2%. Viršutinė ir apatinė kainos ribos yra atitinkamai atitinkamai 1000 ir 5000 rublių.

- Sąveikaujant su įvairiais bankų struktūriniais padaliniais - 0,3 proc. Viršutinė ir apatinė ribos yra 1 500 ir 10 000 rublių.

- Akredityvo aptarnavimo paslaugų kaina yra 2000 rublių, o maksimalus bendravimo laikotarpis yra ne ilgesnis kaip 120 dienų.

- Galimybė pratęsti pinigų saugojimo laiką kameroje + 60 dienų, už tai sumokėjus papildomą 2 000 rublių sumą.

Išlaidos juridiniams ir fiziniams asmenims

Nesunku pastebėti, kad asmenims, teikiantiems akredityvo suteikimo paslaugas, tarifai yra gana priimtini. Sudarydami tokius sandorius, kaip buto ar namo pirkimas ir pardavimas, jūs gaunate garantiją dėl sandorio patikimumo ir to, ar šalys įvykdė savo pareigas.

Akredityvas juridiniams asmenims yra šiek tiek brangesnis nei fiziniams asmenims. Komisinis atlyginimas yra didesnis - nuo 0,5% už sumą, esančią 2500–10 000 rublių.

Yra viena sąlyga, kuri gali sumažinti tarifo kainą. Jei bankas dalyvauja socialiai svarbios savivaldybės ar regioninėje programoje, tada paslaugų kaina formuojama atskirai arba jos gali visai nebūti.

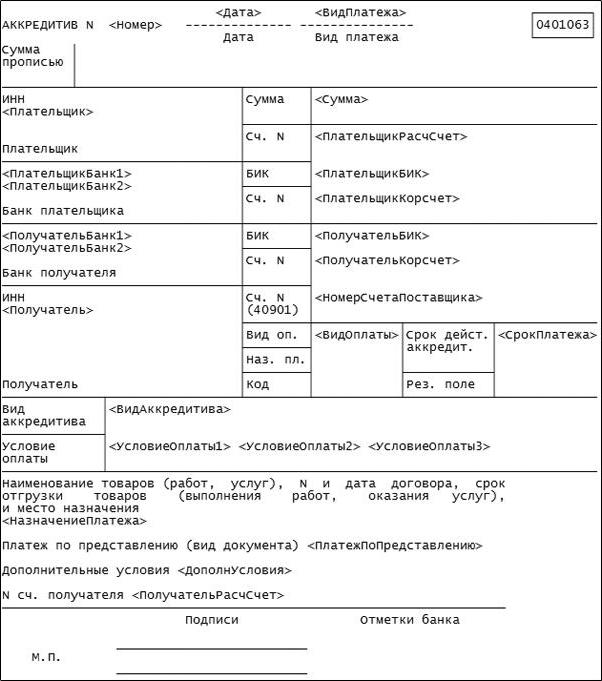

Atlikdami tokią operaciją kaip akredityvas, turite ją dokumentuoti. Tuo pačiu metu sudaroma paslaugų sutartis. Pati paslauga vykdoma banko formos nustatyta forma, kurioje nurodomi visi duomenys apie operaciją. Kredito sutarties dėl nekilnojamojo turto pirkimo pavyzdys (pavyzdys) pateiktas žemiau esančioje nuotraukoje.

Bet kokiu atveju akredityvas yra palanki sąlyga pagrindiniam sandoriui atlikti. Atlikdami tokią operaciją, jūs negalite jaudintis, kad operacija bus nesąžininga ar bus apgauta. Bendradarbiaujant su banku per kredito sutartį, visi sandorio etapai yra aiškūs ir skaidrūs, todėl šiuo atveju nėra ko jaudintis.

Akredityvas yra jūsų nauda ir saugumas atliekant bet kurią operaciją. Nedaug Rusijos bankų siūlo tokią paslaugą. Bet tie, kurie tai daro, savo darbą atlieka efektyviai, atsižvelgdami į visas operacijos detales, kad galų gale galėtumėte gauti tai, už ką sumokėjote, o pardavėjas - sąžiningai uždirbtus pinigus iš pardavimo.