I dag vil vi være interesseret i tilbagebetaling af overbetalinger af skatter. Betingelserne for cirkulation, årsagerne til forekomst, algoritmen for handlinger i et bestemt tilfælde - alt dette vil hjælpe med at afklare situationen. I Rusland overfører folk og organisationer nogle gange for mange penge til statskassen. Denne overbetaling kan returneres, men først efter at have taget hensyn til mange funktioner. Hvad skal enhver borger vide om operationen? Hvordan, hvornår og hvor kan jeg udstede en refusion? Svar på disse spørgsmål vil blive præsenteret senere. At forstå alt dette er meget lettere, end det lyder.

Hvor kommer selvangivelser

Hvor behandles en tilbagebetaling af skattemæssig overbetaling? Det er fra dette spørgsmål, vi er nødt til at begynde at overveje det emne, der undersøges. Det er ingen hemmelighed for nogen, at overbetaling i Rusland får lov til at blive returneret til skatteyderen. For at gøre dette skal du handle i overensstemmelse med de fastlagte regler. Men om dem senere.

Hvor skal man ansøge om refusion af overdreven betalt skat? I dag kan du implementere ideen gennem følgende organer og organisationer:

- multifunktionelle centre;

- Afdelinger for landets føderale skattetjenester;

- portal "Offentlige tjenester".

Oftest henvender sig befolkningen og virksomheder til Federal Tax Service. Så det er muligt på kortest mulig tid at genvinde de nedlagte midler.

Årsager til overbetaling

Og hvornår kan proceduren for tilbagebetaling være praktisk? Årsagerne til dette fænomen kan være forskellige. Oftest opstår en tilbagebetaling af skattemæssig overbetaling (vedtægter om begrænsninger overvejes senere) som et resultat af at tjene for mange penge til:

- sanktioner;

- skatter;

- bøder;

- forskud;

- skatteregler.

For eksempel kan en organisation begå en fejl ved beregningen af skatten og overføre et beløb, der overstiger det reelle gebyr. Eller overskredet beløbet for årets forskud for året skatter, der skyldes ved udgangen af rapporteringsperioden. I alle tilfælde, hvis en borger eller organisation overførte en masse penge til skat, har de lov til at returnere det.

Anmodningens art

Hvor meget er perioden for tilbagebetaling af overbetaling af indkomstskat eller anden skattekostnad? Inden du taler om dette, skal du finde ud af, hvilken slags algoritme handlinger der skal overholdes for at implementere ideer i livet.

Arten af overbetalingsrefusionen er erklærende. Dette betyder, at skatteyderen selv skal erklære sin ret til refusion. Mens der ikke er nogen ansøgning, kan penge ikke returneres til en borger eller organisation. Dette er en normal forekomst. Hvis skatteyderen ikke vil, kan han muligvis ikke ansøge om Federal Tax Service med en tilsvarende anmodning.

Ingen erklæring

Hvad ville der ske i dette tilfælde? Der er intet at være bange for. Det er slet ikke nødvendigt straks at udstede en tilbagebetaling af skattemæssig overbetaling straks efter opdagelse af en fejl. Betingelserne for befolkningens appeller med denne anmodning kan kaldes fleksible. De giver dig mulighed for at tænke nøje igennem løsningen.

Hvis der er for meget betalt for skatter, men der ikke kræves nogen refusion, krediteres overskydende beløb den samme betaling i den nye skatteperiode. Faktisk vil en person skulle betale mindre i fremtiden end normalt i form af skat.

Når det giver mening at ansøge om refusion

Baseret på det ovenstående kan vi konkludere, at det ikke altid er en tilbagebetaling af overbetalinger for skatter (behandlingsbetingelser angives senere) skal udstedes. Når alt kommer til alt kan ekstra penge bruges som forskud på kommende skatter, men kun inden for de samme betalinger. Det vil sige, at i tilfælde af overbetaling af personlig indkomstskat, kan resten af beløbet kun krediteres den personlige indkomstskat for det næste år og intet andet. Dette er en normal forekomst.

Eksperter forsikrer, at det kun giver mening at foretage refusion af overdreven betalt skat:

- med en betydelig overbetaling;

- hvis en borger / organisation ophørte med at være skatteyder i et bestemt område.

Det er således ikke altid nødvendigt at tænke over implementeringen af opgaven. Men hvis du vil udstede et afkast, bliver du nødt til at tage højde for mange funktioner i processen.

Handlingsalgoritme

Faktisk er alt meget enklere end det ser ud ved første øjekast. Refusion af overbetalinger af skatter (den tid, der er afsat til denne operation, vil blive præsenteret nedenfor) giver en simpel algoritme for handlinger til implementering af opgaven.

Skatteyderen skal:

- Forbered et specifikt sæt dokumenter. Om dem vil blive drøftet senere.

- Skriv en refusionsanmodning.

- Ansøg med indsamlede dokumenter til den føderale skattetjeneste på registreringsstedet. Afgiv en erklæring med de forberedte papirer, og vent til skattemyndighedernes beslutning.

Det er alt. Der kræves ikke flere manipulationer. Enkel, hurtig, klar. Hvad skal der ellers huskes om den studerede proces?

Pengeoverførselsperiode

Hvor meget er for eksempel perioden for tilbagebetaling af overbetalinger på enkeltpersons skat eller andre gebyrer?

I henhold til de fastlagte regler tildeles en måned en refusion efter at have truffet beslutning om denne operation. Inden for 30 dage efter verifikationen af de dokumenter, som ansøgeren har forelagt, skal den overdrevent betalte skat overføres til skatteyderen. Ellers kan du gå til retten for at appellere afgørelsen.

Gennemgangens varighed

Hvad er fristen for tilbagebetaling af skattebetaling ved ansøgning? Hvor hurtigt skal skattemyndigheder kontrollere og overføre overskydende betalinger til skatteyderen på en konto?

Denne periode er foreskrevet på lovgivningsniveau. I Den Russiske Føderations skattekode fremgår det, at perioden for behandling af en ansøgning om tilbagelevering af overdrevent betalt skat ikke er mere end 10 dage. I denne periode vil skattemyndighederne beslutte overførsel af midler, hvorefter de overføres til skatteyderen. Som nævnt ovenfor er den periode, i hvilken overbetalte midler overføres, 30 dage.

Eksperter mener, at de fastlagte frister for tilbagebetaling af overbetalinger på skatter (juridiske enheder og almindelige borgere) er små. De skal øges. Den Russiske Føderations højeste voldgiftsdomstol mener, at fristen for behandling af en ansøgning om tilbagebetaling af skatter bør øges.

DU position

Hvorfor? Og så, hvor længe skal varigheden af behandlingen af en refusion til en skatteyder være?

Den Russiske Føderations SAC mener, at overbetaling opstår som et resultat af en selvangivelse indgivet af en borger eller organisation. For at tage den rigtige beslutning om refusion skal du foretage en grundig kontrol. Især i relation til juridiske enheder.

Dette er en skrivebordsrevision. Derefter er tilbagebetalingen af betingelserne for overbetaling af skat steget til 4 måneder. Cirka 3 måneder er tilladt for en skrivebordsrevision af skattemyndighederne. Plus den måned, der er afsat til overførsel af penge til ansøgeren. Først efter denne periode vil skatteyderne kunne appellere afgørelsen truffet af skattemyndighederne.

Forældelsesperiode

Forordningen om begrænsninger for tilbagelevering af skatteoverskud spiller en vigtig rolle. Han er interesseret i alle borgere og alle organisationer, der overførte for mange penge til staten. Hvor hurtigt skal en skattepligtig anmode om refusion?

Forældelsesloven for sådanne appeller i Rusland er 3 år. Dette betyder, at det er tilladt at returnere overdrevent betalte skatter inden for 36 måneder.

Mere præcist begynder nedtællingen:

- fra tidspunktet for indgivelse af en selvangivelse hos den føderale skattetjeneste - ved overbetaling af moms samt hvis du vil returnere forskud for året

- efter at have tjent penge til statskassen - hvis der er for meget betalt på grund af fejl.

Så snart der går 3 år, mister borgeren retten til at tilbagebetale den alt for betalte skat. Det krediteres for nye betalinger. Der er ikke noget vanskeligt at forstå i dette. Det anbefales ikke at udskyde denne proces og ansøge om skatteoverskud så hurtigt som muligt.

ansøgning

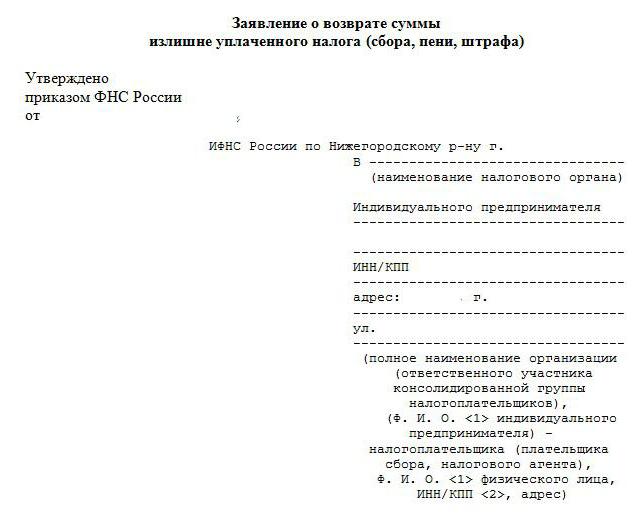

Hvordan ser en ansøgning om tilbagebetaling af skat ud? En prøve af dette dokument er præsenteret ovenfor. At sammensætte det som regel er ikke så svært. Det vigtigste er at huske reglerne for forretningskorrespondance og principperne for behandling af forretningsbreve / appeller. Derefter vil det være meget simpelt at indgive en skriftlig anmodning om refusion af ekstra penge til en skat.

Det nævnte dokument kan se sådan ud:

Jeg (skatteyderens navn) (data fra pas) overfører venligst til min bankkonto den overdrevent betalte skat (skattetype). Jeg (pengeoverførselsdato) overførte penge i mængden (mængden) af skat (type skattebetaling). Efter en grundig kontrol af betalingen viste det sig, at overbetalingen er (refusionsbeløb). Jeg beder dig om at overføre penge i henhold til følgende detaljer: (kontooplysninger).

Men du kan komme forbi med en enklere ansøgningsformular. For eksempel dette:

Jeg, (skatteyderdata), skal du returnere overbetalingen for (skattetype) for (år) og overføre midlerne til kontoen: (detaljer).

Vi kan sige, at ansøgningen om tilbagelevering af skatteoverskud faktisk udarbejdes i fri form. Det vigtigste er, at dette dokument udtrykker formålet med borgerens / organisationens appel og også har oplysninger om den bankkonto, der er nødvendig for at kreditere skatteyderen med penge.

dokumenter

Fra nu af er det klart, hvad man skal gøre, hvis man skal arrangere en tilbagebetaling af overbetalingen af skatter. Tidspunktet for befolkningens appel med denne anmodning er heller ikke et mysterium. Og hvad kan være nyttigt på tidspunktet for indgivelse af den relevante ansøgning?

Det anbefales at vedhæfte det:

- ID-kort

- Betalinger, der bekræfter betaling af skat;

- detaljer om ansøgerens konto (de er skrevet direkte i ansøgningen);

- INN;

- registreringsattest (for organisationer);

- selvangivelse;

- dokumenter, der fastlægger behovet for at betale skat (for eksempel certifikater for medarbejderindkomst eller en kontrakt om salg af fast ejendom, bevis for ejerskab af ejendommen).

Borgeren har ikke længere brug for nogen dokumenter. Kopier skal vedhæftes de børsnoterede værdipapirer. Det anbefales, at du kontakter den føderale skattetjeneste for at få mere nøjagtige oplysninger om de dokumenter, der er anmodet om, når du kontrollerer, om skattebetalingerne er korrekte. Der vil de være i stand til at give fuld information om hver betaling til borgere, organisationer og juridiske enheder. Hvad er fristerne for tilbagebetaling af overbetalinger på enkeltpersoners skat? Præcis det samme som med organisationer.

Hvilken føderal skattetjeneste du skal gå til

Hvor nøjagtigt tilbagebetales skatten for meget? En prøveerklæring blev præsenteret tidligere. Som allerede nævnt kan du udstede en refusion gennem den føderale skattetjeneste.

Hvilken afdeling skal jeg kontakte? Lovgivningen indikerer, at der fratrækkes et fradrag til enhver FTS, der fører skatteprotokoller for en organisation eller borger. Med andre ord, alle skatteopdelinger, hvor skatteyderen er registreret hos skatteyderen, er forpligtet til at acceptere refusionsansøgninger for alt for betalte skatter eller afgifter.

Når du registrerer et datterselskab, kan du således ansøge med følgende anmodninger:

- på det sted, hvor organisationen er registreret;

- til Federal Tax Service, hvor selskabets hovedkontor er registreret.

For enkeltpersoner er det sædvanligt at indsende en ansøgning til skatteafdelingen på registreringsstedet eller midlertidigt ophold for en borger. Hvis en person ikke er skatteregistreret i en bestemt lokalitet, kan han ikke kræve refusion gennem tredjepart FTS for overbetalt skat eller gebyrer.

Resumé og konklusioner

Nu er fristen for tilbagebetaling af overbetalingen på indkomstskat eller for andre betalinger klar.Derudover lærte vi i dag at kende de handlinger, der er nødvendige for, at skatteyderen kunne returneres med en alt for betalt skat.

Denne operation er et personligt ønske fra skatteyderen. Han kan enten returnere de overskydende penge, der overføres som en skat, eller modregne midlerne mod fremtidige betalinger. For ikke at vente i 3 år, kan du skrive en redegørelse for modregningen af overdrevent betalte midler. Samtidig er det vigtigt at huske, at overbetalinger for føderale skatter kun tælles med føderale betalinger og for regionale skatter til regionale skatter. Skattemyndighederne gør ingen undtagelser.

Faktisk har tilbagebetaling af overbetalinger af skatter den samme statut for begrænsninger som hovedparten af anmodninger til skattemyndighederne. En borger eller virksomhed har 3 år til at ansøge. Efter udløbet af denne periode finder alle henvendelser til skatten vedrørende tilbagebetaling af overbetalinger ikke sted.

I praksis accepteres praktisk talt ikke afvisning af at give skattemyndighederne et afkast. Hvis en borger er grundløst besluttet ikke at give de penge, der er lagt til ham, kan du gå til retten. Det tager også 3 år. Overbetaling kan også betragtes som en dårlig gæld. I det virkelige liv findes sådanne tilfælde næsten aldrig. Fristen for at returnere skattebetalinger ved ansøgning er ikke længere et mysterium.