Arbejdskodeksen fastlægger grundene til, at forholdet mellem arbejdsgiveren og arbejdstageren afsluttes. I henhold til reglerne fastlagt i TC udføres det inklusive afskedigelse af hovedregnskabet. Overførsel af anliggender på samme tid reguleres det ikke af den nye medarbejder på nogen måde. I mellemtiden betragtes denne medarbejder som en af de vigtigste i virksomheden. Derfor, hvis der opstår afskedigelse af hovedrevisor, overdragelse af sager, ordre ved ophør af ansættelse skal udføres korrekt. Lad os overveje mere detaljeret alle disse procedurer.

Generel information

Afskedigelse af hovedregnskabetundtagen af generelle årsager, kan udføres i forbindelse med:

- En urimelig beslutning truffet af en medarbejder, der forårsagede materielle skader på virksomheden eller truslen om sådan skade. Dette grundlag er nedfældet i artikel 81 i arbejdsreglerne.

- Ændring af ejerskab. Dette grundlag findes i 4 dele 81 i artiklen i arbejdsreglerne.

Hvis der opstår afskedigelse af hovedregnskabet af egen fri vilje, derefter sender han al dokumentation til den ansat, der ansættes. I dette tilfælde skal den nye medarbejder kontrollere status for rapporteringen. Dette punkt er meget vigtigt, fordi hovedrevisorens ansvar efter afskedigelse uden en kvalificeret advokat vil det være vanskeligt at bevise.

Bekendtgørelse

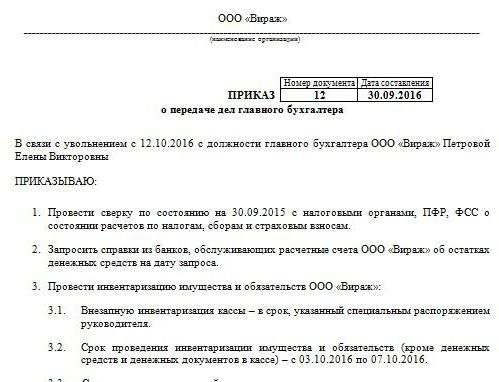

I overensstemmelse med det, udnævnelsen og afskedigelse af hovedregnskabet, overførsel af sager. Prøveordre har ikke en ensartet form. Virksomheden udvikler det på egen hånd. Ordren udføres imidlertid i overensstemmelse med de generelle krav, der er fastlagt for lokale dokumenter. Det angiver den tidsperiode, inden for hvilken den skal foretages afskedigelse af hovedregnskabet, overførsel af sagerkontrol rapportering. Ifølge eksperter bør denne periode ikke overstige to uger, der er fastlagt i arbejdsreglerne. Ordren skal indeholde oplysninger om den medarbejder, der er udpeget til den pensionerende medarbejders stilling. Hvis lederen beslutter at involvere et revisionsfirma eller en kommission i processen, gives der også oplysninger om dem i dokumentet. Som regel prøver instruktører altid at spille det sikkert, fordi det som nævnt ovenfor hovedrevisorens ansvar efter afskedigelse vanskeligt at bevise. Det vil kræve en masse indsats, penge og tid, især hvis specialisten viste sig at være uærlig.

Tiltrækning af revisorer

I øjeblikket er der mange specialiserede virksomheder, der leverer rapporteringsverifikationstjenester. Den utvivlsomme fordel ved at tiltrække et revisionsfirma er, at eksperter udgør handlingen med at overføre anliggender fra hovedrevisor ved afskedigelse. Selvfølgelig betales en sådan service. Advokater anbefaler dog stadig ikke at spare penge til revisors arbejde. Overførselsakt ved afskedigelse af hovedregnskabet Virksomheden kan udvikle og udføre uafhængigt. Revisionsselskabet vil dog først gennemføre en revision af alle erklæringer, på grundlag af hvilke det vil danne en konklusion. I overensstemmelse hermed vil der allerede blive udarbejdet en overførsel af hovedkontoen ved afskedigelse (et eksempeldokument præsenteres i artiklen).

Bekræftelsesproblemer

Hvis en ny medarbejder skal udføre en revision på egen hånd, er han nødt til at træffe foranstaltninger for at forhindre ansvar for fejlene fra den forrige regnskabsfører. Naturligvis kan al dokumentation ikke verificeres. F.eks. Kræver papirer, der er udarbejdet i mere end tre, men mindre end fem år, overhovedet ikke at blive vist. Det er kun nødvendigt at kontrollere tilgængeligheden af sådan dokumentation eller kendsgerningen for levering til arkivet. I henhold til føderal lov nr. 129 foretages opbevaring af primære værdipapirer i mindst 5 år. I artikel 23 i skatteloven reduceres denne periode med et år. Eksperter anbefaler dog at vejlede den føderale lov. Derudover fastlægger arkivlovgivning også en periode på mindst fem år. Med hensyn til dokumentationen, der er udarbejdet for mindre end 3 år siden, skal de kontrolleres. I henhold til artikel 87 i skatteloven har kontrolmyndighederne ret til at inspicere virksomhedens aktiviteter i de sidste 3 år. Hvis der blev foretaget en skatterevision i virksomheden i løbet af dette tidsrum, er den nye hovedkontor nødt til at undersøge den udarbejdede handling baseret på dens resultater. I dette tilfælde kan medarbejderen kun kontrollere den dokumentation, der blev udstedt efter inspektionen.

Overførsel af sager ved afskedigelse af hovedrevisor

prøve et dokument, der er udarbejdet ved levering af dokumentation af en tidligere medarbejder, kan svare til opgørelsen. Ifølge eksperter er dette imidlertid ikke nok til det efterfølgende arbejde hos en ny medarbejder. Loven skal indeholde oplysninger om alle kontosaldi, der er identificeret under opgørelsen. Desuden er spørgsmålet om behovet for dets gennemførelse kontroversielt i dag. Nogle medarbejdere udfører kun en finansiel revision. Især kontrolleres konto- og kontantsaldo, gæld og tilgodehavender. Andre revisorer finder det nødvendigt at lagre og anlægsaktiver såvel som lager.

Lovkrav

På den ene side i overensstemmelse med de krav, der er stillet af Finansministeriet, afskedigelse af hovedregnskabet skal ledsages af en opgørelse uden fejl. Det tilsvarende krav er nedfældet i brev fra ministeriet nr. 49 fra 1995 samt i rapporteringsforordningen. Men i dag underskriver revisorer næsten aldrig en kontrakt med fuldt ansvar. Ledere har imidlertid i overensstemmelse med artikel 243 i arbejdskodeksen ret til at overdrage den til en medarbejder. Hvis den tilsvarende klausul er til stede i ansættelseskontrakten, skal medarbejderen tage en opgørelse. Hvis ansvaret ikke er fast, og der ikke er tilstrækkelig tid til at indsende dokumentationen, kan oplysningerne om anlægsaktiver og varebeholdninger, der afspejles i den årlige balance for det sidste rapporteringsår, stole på. I dette tilfælde anbefales det imidlertid at se resultaterne af en nylig beholdning samt kort til anlægsaktiver. Disse oplysninger skal sammenlignes med de data, der er præsenteret i årsrapporten. I nogle tilfælde insisterer nye medarbejdere på dannelse af en overførselsbalance. Imidlertid er denne idé langt fra altid realiseret af udgående arbejdstagere. Følgelig accepterer nye medarbejdere i praksis dokumentation på den seneste balance.

nuancer

Resultaterne af revisionen er inkluderet i overførslen af sager. Eksperter anbefaler, at nye medarbejdere ikke indgår information, der ikke er blevet inspiceret. Kort sagt, hvis en specialist kontrollerede saldoen for eksempel på tællingen. 50, 01, 02, 62, 70, 51, så skal de afspejles i dokumentet. Alle overtrædelser, der er identificeret, er også beskrevet i handlingen. Dokumentet afspejler uden mislykkethed oplysninger om tabet af papirer eller magasiner.

Eksempel på form af dokumentet

Følgende sektioner kan inkluderes i overførselshandlingen:

- Generelle bestemmelser

- Hoveddelen.

- Konklusion.

De generelle bestemmelser afspejler oplysninger om:

- Cash desk og penge regnskab.Beskrivelsen viser, hvem der udfører økonomiske transaktioner (en ansvarlig medarbejder eller en kasserer), afspejler betingelserne for opbevaring af kontanter, status for posteringer i bogen, saldoen af midler, tilstedeværelsen af andre værdier.

- Regnskabsberegninger. Beskrivelsen viser realiteten af tilgodehavender og gæld, tilstedeværelsen af forfaldne forpligtelser og forfaldne forpligtelser, afstemningsopgørelser samt beløb, der ikke fratrækkes rettidigt til budgettet.

- Overholdelse af rapporteringsfrister.

- Redegørelse for materielle aktiver, anlægsaktiver, immaterielle aktiver. I denne del angives datoer og resultater for den sidste opgørelse, status for opgørelsen, kort, bøger, fulde navn og positioner for ansvarlige personer.

- Registrering og opbevaring af dokumentation. Beskrivelsen angiver den periode, i hvilket papiret er i virksomheden, samt en bestemt afdeling (arkiv, regnskab). Det skal også bemærkes her, om mapperne i mapperne er nummererede og nedfældede.

- Personale, lønningsliste, tilgængelighed og udfyldning af skattekort til UST, personlig indkomstskat, personlig regnskab.

Du kan også separat give oplysninger om den generelle organisering af regnskabsaktiviteter. Den beskriver arten af fordeling af opgaver mellem medarbejdere, tilgængeligheden af rapporteringsformularer, jobbeskrivelser osv. Hovedafsnittet indeholder en liste over primær- og regnskabsdokumentation for opgørelsen samt saldoen på verificerede konti. Afslutningsvis sættes underskrifterne fra den tidligere medarbejder og den nye medarbejder samt lederen af virksomheden.

derudover

Foruden de gamle og nye medarbejdere skal den udarbejdede liste underskrives af lederen af virksomheden såvel som medlemmer af Kommissionen (hvis den blev dannet). Derefter udskiftes et bankkort. Det er værd at sige, at indtil den sidste dag af sit arbejde underskriver den tidligere medarbejder alle dokumenter under kontrol af den nye. Afskedigelse af hovedregnskabet bør ikke holdes hemmelig for skattemyndigheden og modparterne. En anmeldelse om proceduren sendes til Federal Tax Service og partnere.

Reel situation

Desværre implementeres ovennævnte handlingsalgoritme i de fleste tilfælde sjældent i praksis. Dette er normalt udelukkende forbundet med den menneskelige faktor. ihovedkontor - Dette er et problem for virksomheden. Proceduren kompliceres af medarbejderens specifikke status. Det betyder ikke noget, hvordan det går afskedigelse af hovedregnskabet - alene viljeudtryk eller af andre grunde. Under alle omstændigheder kan dokumentationskontrol ikke undgås. Som det fremgår af praksis, modtager nye medarbejdere praktisk talt ikke hjælp fra den tidligere medarbejder. I det bedste tilfælde overleverer den tidligere specialist alle dokumenter til hovedet, i værste fald er begynderen nødt til at ryste op i murbrokkerne.

Afskedigelse af hovedregnskabet af egen fri vilje: arbejde ud

På trods af det faktum, at TC ikke indeholder nogen særlig procedure for opsigelse af kontrakten med en sådan medarbejder, har proceduren sine egne nuancer. Vi henvender os først til de generelle regler. Hvis der opstår afskedigelse af hovedregnskabet af egen fri vilje er 2 uger. Dette betyder, at medarbejderen om 14 dage underretter lederen om beslutningen skriftligt. Kort sagt giver en medarbejder en erklæring til direktøren. Lederen kan nægte at underskrive papiret. Så kan regnskabsføreren efterlade en erklæring på kontoret eller hos sekretæren. Hvis dette ikke hjælper, har specialisten ret til at sende dokumentet pr. Brev pr. Brev (registreret med varsel). Ved afslutningen af den lovbestemte periode på to uger kan medarbejderen ikke længere gå på arbejde. Den sidste dag skal lederen underskrive ordren, udstede en løn og andre forfaldne beløb i henhold til arbejdskoden og give arbejdsbogen.

Speciel ordre

Der er en række undtagelser fra de generelle afskedigelsesregler.Opsigelse af kontrakten på grund af umuligheden af fortsatte faglige aktiviteter i forbindelse med:

- Adgang til en uddannelsesinstitution.

- Overførsel af ægtefælle til et nyt arbejdssted i en anden region / land.

- Pensionering.

- Andre gode grunde.

Under disse omstændigheder er lederen forpligtet til at afskedige medarbejderen samme dag, som ansøgningen blev indgivet. Hvis en medarbejder beslutter ikke at fortsætte med at arbejde i prøvetiden, skal han underrette lejeren tre dage, ikke 2 uger.

sanktioner

Hvis der identificeres skade, har virksomhedschefen i overensstemmelse med bestemmelserne i artikel 238 i arbejdskodeksen ret til at kræve erstatning fra den hovedkontor, der forlader. For eksempel kan sanktioner anvendes, hvis skattemyndigheden pålægger virksomheden en bøde for forkert dokumentation. I dette tilfælde kan der gøres gældende. Kort sagt, kan bøden fra hovedet fratrækkes hovedkontorens løn. Yderligere skal kompensationsbeløbet ikke være højere end den gennemsnitlige månedsløn. I tilfælde af overtrædelser kan den administrerende regnskabsfører også pålægges hovedrevisoren. De strengeste sanktioner er fastsat i straffeloven. I henhold til kodens artikel 199 kan hovedrevisor efter domstolens afgørelse forbydes at have denne stilling i op til 5 år. Derudover sørger det for arrestation og fængsel. Sådanne sanktioner kan tilregnes hovedkontor i tilfælde af afsløring af faktumet om unddragelse af budgetforpligtelser ved at medtage i dokumentationen bevidst falske eller forvrængede oplysninger om omkostninger / indkomster eller på anden måde. Det skal bemærkes, at der pålægges strafferetlige sanktioner for handlinger begået af en medarbejder i stor skala. Det genkender et beløb på over 100 tusind rubler. Straffeloven indeholder andre artikler, som hovedrevisoren er ansvarlig for. For eksempel er der truffet sanktioner for at forårsage skade på virksomheden gennem bedrag, misbrug af myndighed, på grund af uagtsomhed eller på grund af forfalskning af dokumentation.

konklusion

Afskedigelse af hovedregnskabet er en ubehagelig procedure for alle parter. På grund af det faktum, at dens klare rækkefølge ikke er fastlagt i forskriftsdokumenter, er der i praksis mange vanskeligheder. Først og fremmest er de forbundet med behovet for en ny medarbejder til at kontrollere forholdene i regnskab. Alt afhænger af anstændigheden fra den tidligere specialist. Grunden til afskedigelse er naturligvis ikke af mindre betydning. Den specialist, som kontrakten opsiges med, har visse opgaver. Især skulle han sætte alle dokumenter i orden, ikke så meget for at lette arbejdet med den nye, men snarere for at beskytte sig mod konflikter med den tidligere arbejdsgiver. Hvis der er en kvalificeret advokat i virksomheden, vil det ikke være vanskeligt for lederen at bevise medarbejderens skyld i en bestemt krænkelse. Det giver ingen mening at anlægge sagen for retten. Den nye medarbejder på sin side bør ikke straks opstille sine egne regler. Til at begynde med anbefales det at studere situationen. Uden at kontrollere dokumentationen kan du selvfølgelig ikke gøre det. Men du skal gøre det, så det ikke ser ud som et stramt tilsyn. Det tilrådes at forsøge at etablere et venligt forhold til den fratrædende medarbejder. Dette vil hjælpe til hurtigt at håndtere situationen.