Betaling af bonusser er en arbejdsgivers måde at belønne en medarbejder på. Det er bonusser, der tilskynder arbejdstagerne til at forbedre kvaliteten af arbejdet og dets mængde. Men denne promoveringsmetode har sine egne nuancer, som vi vil tale om i artiklen.

Den første ting at forstå er definitionen.

Konceptet

Bonusbetaling - monetær belønning for en medarbejder i en virksomhed. Dette beløb opkræves oven på hovedlønnen.

Ved hjælp af tildelingen bemærker ledelsen medarbejderen, der udmærkede sig i sit arbejde og tilskynder til yderligere indsats.

Bonussystemet er udviklet af repræsentanter for arbejds- og lønafdelingen eller af medarbejderudviklingsservicen. Efter udvikling gennemgår virksomhedsledelsen dokumentet og godkender det.

Dokumentet kaldes bonusbestemmelsen og er en uafhængig intern lovgivningsmæssig handling i organisationen eller et bilag til kollektive aftaler. En nøglebestemmelse kan være grundlaget for udvikling af applikationer til bonusenheder.

Hvis ansættelseskontrakten indeholder, kan du aftale den individuelle betaling af bonusser direkte med arbejdsgiveren.

Præmier modtager typisk:

- Medarbejdere, der er i lederpositioner. De opmuntres til deres fælles arbejde.

- Medarbejdere på styringsapparatet. Præmie udbetales for det fælles arbejde og for opnåelsen af individuelle enheder. Og de får også incitamenter, hvis de enkelte medarbejdere har udmærket sig.

- Almindelige arbejdere. De modtager betalinger for enhedens samlede arbejde, der tager højde for medarbejdernes individuelle resultater.

Typer af priser

Betaling af medarbejderbonuser er baseret på flere elementer:

- Betingelser.

- Bonussatser.

- Hyppigheden af betalinger.

- Størrelse.

- Identifikation af de personer, som tildelingen skyldes.

Derudover er der også typer af bonusser. Blandt disse er:

- Produktion. Betalingen af bonusser til medarbejderne udføres for udførte opgaver eller produktionsopgaver. Sådanne bonusser er systematiske og kan udbetales en gang om måneden eller kvartalsvis.

- Incentive. Den type priser, som medarbejderne modtager til ære for en mindeværdig dato eller jubilæum i slutningen af året for god ydeevne, for service, for kvaliteten af deres opgaver eller fordi tildelingen er godkendt af bonusforordningen.

- Individuel. Betingelserne for betaling af bonusen er sådan, at den udbetales til en medarbejder i organisationen.

- Kollektiv. Grundlæggende er dette betalinger for de resultater i arbejde, som hele holdet modtager. Før periodisering af bonusser sammenlignes indikatorerne for hele afdelingen, derefter fordeles bonusbeløbet mellem alle arbejdstagere. Naturligvis afhænger det af den enkelte medarbejders løn. Hvor meget den medarbejder, der udmærkede sig, bestemmes afhængigt af de arbejdstimer, koefficienten for arbejdsdeltagelse og basisindkomst.

- Absolutte. Dette er præmier, der betales i et bestemt beløb.

- Relativ. Størrelsen på beløbet bestemmes under hensyntagen til bonusrenten.

- Systematic. Denne type forfremmelse periodiseres regelmæssigt.

- Engangsbeløb. Disse inkluderer en bonus for en eller anden opfyldt ordre eller tildeling.

- Generelt. De udstedes oftest til resultater i arbejde.

- Special. Ud over faste beløb tildeles de for en separat opgave.

Tildelingsformularer

Alle bonusser er også opdelt efter betalingsform. Der er kun to af dem: råvare og penge.

Alt er klart med penge, men en råvarebonus er en materiel gave. For eksempel kan det være et ur, en slags husholdningsapparater, et certifikat for en service og mere.

Når præmien betales

I henhold til artikel 129 i vores lands arbejdsregler skal udbetalingen af bonusser til ansatte reguleres af virksomhedens interne dokument. Det vil sige, at bonusen ikke er en obligatorisk betaling, men hvis den allerede er leveret, skal medarbejderen modtage den.

For eksempel kan en arbejdsgiver ikke fratage en medarbejder en bonus for misforhold. Men loven indeholder ikke en bestemt plan, hvorefter præmien skal betales. Sådanne spørgsmål afgøres af arbejdsgiveren.

Hvordan beregnes præmien?

Hvis en arbejdstager modtager en fast løn for at udføre sine arbejdsopgaver, kan han kun regne med en bonus, hvis han opfylder en produktionsplan eller overleverer et projekt.

Nogle organisationer giver kun en ordre om at betale bonusser, hvis arbejdsplanen er godt udført eller overfyldt.

Kollektive overenskomster skal regulere alle mulige tilfælde, hvor præmien betales. Alle interne dokumenter underskrives af hver medarbejder, hvorved de accepterer de foreslåede betingelser.

For at lederen af organisationen skal underskrive en ordre om betaling af bonusser, skal han give data om medarbejderen. Normalt gøres dette af afdelingsledere. Så for at betale den præmie, du har brug for:

- Oplysninger om medarbejderen.

- Det specificerede udbetalingsbeløb. Dette kan være et fast beløb eller procent af lønnen.

- Oplysninger om projektet, som en person fortjener en pris.

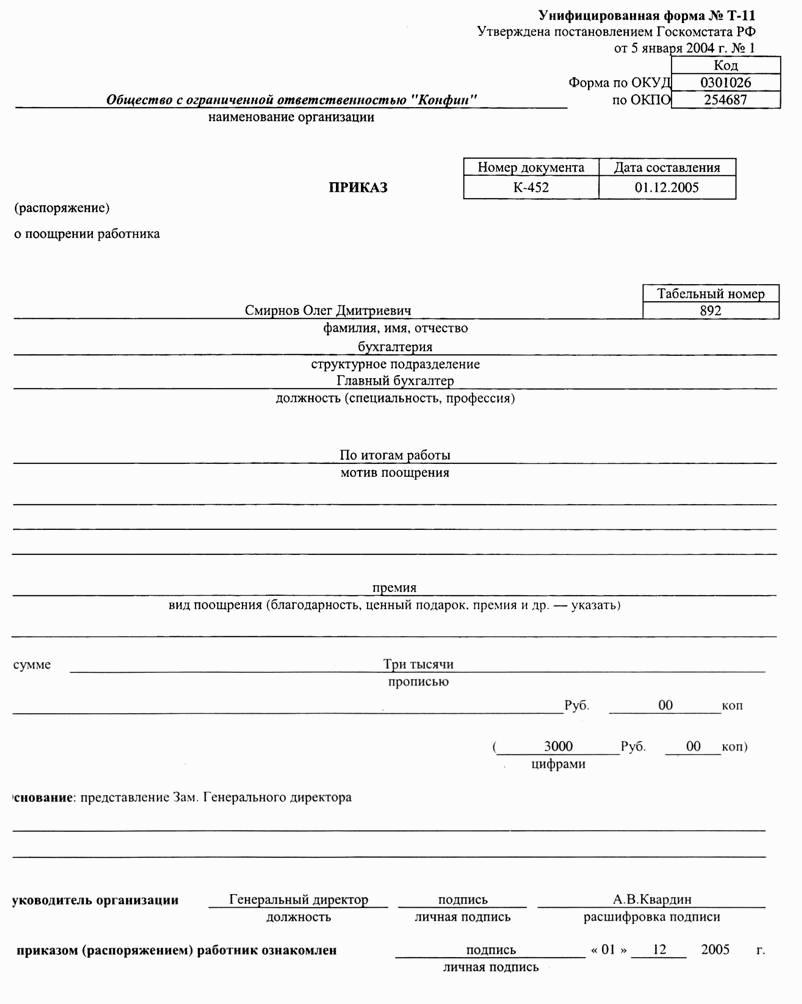

Hvis lederen er enig i kandidaturets og størrelsen af incitamentet, godkender han informationen. Derefter udsteder lederen en ordre med fri form for betaling af bonusser. Ordren skal have selskabets segl og hovedets underskrift.

Virksomhedens revisor udnævnes til ansvarlig for udførelsen. En medarbejder skal også have et dokument til gennemgang. Hvis medarbejderen er tilfreds med alt, sætter han sin underskrift.

Præmien uddeles som regel sammen med lønninger og under underskrift i erklæringerne. Når alt kommer til alt er forfremmelse også en del af lønnen, så det skal angives i dokumenterne.

Bonusberegningsalgoritme

- Lederen giver en ordre.

- En medarbejders indkomstskat trækkes fra det påløbne beløb.

- Arbejdsaftalen afspejler tilfælde, hvor bonusen er periodiseret og dens størrelse.

- Betalinger af bonus til medarbejderne foretages i henhold til listen. Det er underskrevet af hovedet. Bonusbetaling er mulig separat fra lønnen.

- Hvis en person har et stabilt overskud, debiteres præmien i procent. Det vil sige, at lønbeløbet ganges med bonusprocenten. Fra det samlede antal trækkes indkomstskat.

- Hvis lønnen afhænger af output, ganges lønbeløbet igen gang med præmierenterne, og indkomstskatten tages.

- Hvis præmiebeløbet er fast, tages kun indkomstskat fra det. Alt, der er tilbage, gives til medarbejderen som en belønning.

Bonusbetalingsordre

Dette er et internt dokument, der angiver udstedelsesperioden for præmien, betalingsformen samt den generelle situation, årsagerne til reduktionen i præmiens størrelse.

Ordren er ugyldig uden oplysninger om specialitet, afdeling, metode og princippet for tildeling. En stor organisation beskriver alle indikatorerne. Hvis virksomheden er lille, er tre point nok.

Størrelsen af bonusen er foreskrevet i et specielt afsnit (bonusregler). Dokumentet angiver også den ansvarlige og oplysninger om reglerne for udstedelse af incitamenter.

Et yderligere afsnit definerer proceduren for periodisering af incitamenter til individuelt udført arbejde eller bonusser på en betydelig dato.

Præmieansøgning

Medarbejderen skal ikke skrive nogen erklæringer, alt dette gøres af hovedet. Sidstnævnte skriver et memorandum (hvis bestemmelsen om betaling af præmier ikke indeholder nogen særlig form) eller en ansøgning om beregning af præmien.

Følgende data indføres i et sådant dokument:

- Overskriften på dokumentet indeholder oplysninger om manageren, oplysninger om chefen, der indsender formularen, og den sidstnævnte stilling.

- Titlen indikerer, at dette er et materielt incitament. Og også indtastes dataene om den person, som tildelingen tildeles. Sørg for at angive dokumentet - en memo eller en præsentation.

- Erklæringen skal nødvendigvis indeholde data om meritter, der er årsagen til tildelingen. Størrelsen på incitamentet er også foreskrevet her, men dette er kun, hvis lederen ikke selv udpeger betalingsbeløbet.

- Sidste i ansøgningen er oplysninger om den person, der har udarbejdet dokumentet.

Sådan udbetales en engangsbonus

En engangsbonusbetaling er et monetært incitament, der udstedes til en medarbejder for motivation til yderligere arbejde af høj kvalitet. En sådan bonus er ikke regelmæssig, og derfor betragtes den ikke som en løn. For at modtage en engangsbonus er det ganske rentabelt at skelne dig selv i dit arbejde, eller det kan være tidsbestemt til en dato eller begivenhed.

Engangsbonuser kan inkluderes i afviklingssystemet for medarbejderlønninger samt feriepenge. Alt, der er relateret til en engangsbonus, er foreskrevet i virksomhedens interne handlinger, kollektivaftalen.

Proceduren for betaling af bonusser, der ikke har regelmæssigt, er beskrevet i følgende dokumenter:

- Arbejdsaftale.

- Kollektiv aftale.

- Hensættelser, der regulerer lønningerne i virksomheden.

- Andre interne dokumenter.

Ved lov har en virksomhed ret til at vedtage et internt dokument, der indeholder reglerne for betaling af bonus til ansatte. Det vigtigste er, at det interne dokument ikke er i modstrid med grundloven. Et sådant dokument skal dække følgende problemer:

- Under hvilke betingelser uddeles præmien.

- Størrelsen på forfremmelsen.

- Proceduren for beregning af præmien.

- Hvordan præmien uddeles.

- Personer, som prisen er tildelt til.

- Fra hvilke kilder tages præmiebeløbet.

Et træk ved en engangsbonus er dens klare beregning. En engangsbonus som enhver anden er underlagt indkomstskat, fordi det er medarbejderens indkomst. Derudover afspejles en engangsbonus også i regnskabsdokumentationen. Størrelsen af bonusen beregnes som en procentdel af lønningerne eller har et fast beløb. Kun arbejdsgiveren beslutter, om betalingen af bonusen skal godkendes.

I løn betaler de en årlig bonus.

Årlig pris

Hvis der foreligger interne dokumenter, betales der ved årets udgang en årlig præmie. Så den årlige bonus udbetales inden for femten dage fra det tidspunkt, hvor den er tilført. I denne periode har arbejdsgiveren ret til at indstille enhver bonusdato.

I henhold til loven kan det være:

- Sidste års sidste kalender eller arbejdsdag. Og også præmien kan betales sammen med lønnen.

- Dagen efter accepterede grundlæggeren den interne rapportering.

- Dagen efter afgivelse af årsregnskabet.

I tilfælde af overtrædelse af betalingsbetingelserne for præmier bøder arbejdsgiveren.

Månedlige bonusser

Selv ved navn kan du forstå, at der betales et sådant incitament hver måned. Bonus skal udbetales senest den femtende dag. Et sådant belønningssystem er udviklet i store organisationer, da det er økonomisk vanskeligt for små virksomheder. Problemet er, at selv store virksomheder ikke er i stand til at forstå effektiviteten af arbejdet i en halv måned. Af denne grund tildeles priser med en forsinkelse på flere måneder. Men set ud fra lovgivningen er dette en krænkelse, så arbejdsgiveren falder ind under det administrative ansvar.

Kvartalspriser

Hvis der er flere muligheder for beregning af den årlige bonus, bør der udstedes kvartalsvise belønninger til tiden. Nemlig ikke senere end den femtende dag i den måned, der følger efter den bearbejdede.

Betalinger ved afskedigelse

Der er meget debat om dette spørgsmål. Det er nødvendigt at forstå spørgsmålet, så der ikke er enestående øjeblikke tilbage.

En afskediget person kan kun regne med en bonus indtil afskedigelse.Men selv da vil periodisering af incitamenter være baseret på virksomhedens resultater i en hvilken som helst periode. For eksempel kan dette være betaling af præmier for året. Det vil sige, at arbejdsgiveren ikke kan udstede en bonus i løbet af medarbejderens arbejdsperiode, men er forpligtet til at gøre det efter afskedigelse. Fordi betaling af et reduceret beløb af monetære incitamenter eller manglende betaling generelt er handlinger, der krænker loven.

Du kan ikke betale det fulde bonusbeløb kun, hvis medarbejderen kun har arbejdet halvdelen af faktureringsperioden. I dette tilfælde tager beregningen af præmien hensyn til den brugte tid på minedrift.

I mange virksomheder fastsætter interne dokumenter, at udbetalingen af præmien fuldt ud kun udføres, hvis grunden til afskedigelse er gyldig. Dette kan være bevægende, militærtjeneste, pension og mere.

Hvis arbejdsgiveren nægter at betale bonusen, efter at medarbejderen er afskediget, skal sidstnævnte kontakte chefen, fordi sådanne handlinger er ulovlige. Når arbejdsgiveren stadig nægter betalingen, har den tidligere medarbejder ret til at kræve sine penge gennem retten. Som et resultat er arbejdsgiveren forpligtet til at betale ikke kun monetære incitamenter, men også moralsk skade (hvis angivet i retssagen) sammen med alle omkostningerne i retssagen.

I tilfælde af afskedigelse på egen anmodning skal medarbejderen handle som følger:

- Udarbejdelse af et fratrædelsesbrev skriftligt, hvor det er nødvendigt at angive betingelserne for afskedigelse.

- Dokumentet skal underskrives af hovedet.

- Ansøgningen er registreret.

- Efter registrering oprettes en afskedigelsesordre, der er registreret.

- En medarbejder studerer et dokument.

- Der er en lønnings- og feriekompensation.

- Medarbejderen modtager en arbejdsbog og underskriver kvitteringen.

- Medarbejderen modtager et lønseddel ved hånden.

Det er vigtigt at vide, at præmier beregnes ud fra deres type. Men hvis en person afslutter på grund af manglende opfyldelse af sine arbejdsopgaver, har ledelsen ret til at nægte at betale ham et monetært incitament.

Præmier til militæret

Betalingen af bonusser til militært personel reguleres af loven, og der er derfor regler for dens betaling.

- Kontraktansatte får kontante incitamenter. Størrelsen af bonusen er lig med tre månedlige lønninger om året.

- Bonusbetalinger kan foretages hver måned eller hvert kvartal. Det udbetales på samme tid som kontantgodtgørelse.

- Ved beregningen af præmien tages en soldats månedlige løn, hans rang og position med i betragtning.

- Præmiebeløbet fastsættes af vores lands forsvarsminister, lederne af de udøvende myndigheder, Russlands anklagemyndighed og formanden for efterforskningsudvalget.

- Hvis en soldat har tjenestegjort en ufuldstændig periode, for hvilken der tildeles en bonus, udbetales et monetært incitament i henhold til den faktisk arbejdede tid.

- Prisen tildeles ikke servicemænd, der tjener i enheder, hvor deres eget bonussystem til overfyldning eller udførelse af opgaver er etableret. Og incitamentet udbetales ikke til de ansatte, der er uden for landet og yder teknisk assistance der. Når en soldat står til rådighed for sine overordnede, kan han heller ikke stole på en bonus.

- Hvis en soldat er død, udbetales bonusser for den faktiske udførelse af opgaver til de pårørende. Dette kan være en kone eller mand, mindre børn eller deres adoptivforældre (værger), forældre eller personer, der er afhængige af en medarbejder.

Forsvarsministeren kan kun etablere proceduren for betaling af præmier, resten reguleres af regeringen i vores land.

Hvad skal man gøre, hvis arbejdsgiveren overtræder reglerne for udstedelse af bonusser

Det er ikke ualmindeligt, at arbejdsgivere undgår at betale bonusser. De finder en grund til at fortsætte kampagnen ved at pålægge alle former for bøder.

Loven forbyder opkrævning af bøder fra lønmodtageren, og derfor pålægges alle bøder på bonusen.Hvis en medarbejder er i tvivl om lovligheden af ledelsens handlinger, kan han appellere til retten for at få hjælp.

Men inden du tager et sådant skridt, skal du studere al organisationens dokumentation. Dette inkluderer en prøveordre til betaling af en bonus, en ansættelseskontrakt og andre interne handlinger. Under undersøgelsen af dokumenter er det værd at være opmærksom på aspekter som tidspunktet for tildelingen, til hvem den skyldes, fra hvilke kilder bonusen udbetales, størrelsen på tildelingen, betalingsproceduren, grundene til afslag på at tildele tildelingen.

Hvis der konstateres overtrædelser, kan arbejdsgiveren pådrages følgende ansvar:

- Administrativ. Et sådant ansvar betyder en bøde. Der er en nuance: hvis en person gentagne gange straffes for den samme lovovertrædelse i fortiden, er det forbudt at besætte lederstillinger i en periode på et til tre år.

- Arbejdsgiveren betaler renter. Dette sker i tilfælde af manglende betaling af løn og andre lignende overtrædelser. Arbejdsgiveren skal ud over den forfaldne præmie betale renter for hver forsinkelsesdag.

Når personlig indkomstskat ikke opkræves

Grundlæggende beskattes alle bonusser, fordi det er den samme medarbejderindkomst. Men der er to undtagelser, når skat glemmes:

- Udenlandske, russiske, internationale priser, der tildeles for videnskabelige og tekniske resultater. Derudover er priser også inden for uddannelse, litteratur, kunst, kultur inkluderet her. Bonus for medieskatter, der er i overensstemmelse med vores regerings liste, beskattes ikke.

- Tildeling af de højeste embedsmænd for emnerne i vores land. De tildeles også inden for områderne kunst, videnskab, uddannelse, teknologi, litteratur, medier.

Ud over indkomstskat betales forsikringspræmier fra hver præmie til ikke-budgetmæssige midler samt til socialforsikring. Sidstnævnte er obligatorisk for alle ansatte og forsikrer mod erhvervssygdomme og arbejdsulykker.

konklusion

Faktisk er det ikke så vanskeligt at forstå, hvad en pris er, det vigtigste er at nærme sig spørgsmålet grundigt.

I de fleste organisationer udbetales alle medarbejderfordele til tiden. Men hvis der pludselig var en misforståelse med arbejdsgiveren, og det er umuligt at løse det fredeligt, skal du forsvare dine interesser i retten.

Først efter retssagen vil det være muligt at få dine penge, men du bør ikke misbruge dem. Før du tager et sådant skridt, er det stadig værd at prøve at blive enige.

Og glem ikke, at prisen er den samme indkomst som alle andre. Derfor er det nødvendigt at betale skat.