Virksomheder, virksomheder og andre forretningsenheder søger at forbedre deres aktiviteter og øge rentabilitetsindikatorerne. Fortjeneste er organisationens vigtigste mål. For at vokse og udvikle sig etablerer virksomheder tæt bånd til hinanden. Fælles indsats er med til at opnå store højder og velstand.

For at sikre et værdigt møde med forretningspartnere kræves betydelige økonomiske omkostninger. Denne udgiftspost involverer en temmelig omfattende liste over aktiviteter. I skatteregnskab omtales de som "underholdningsudgifter". Enhver revisor ved, at sådanne omkostninger tiltrækker mest opmærksomhed fra den statslige skattetjeneste. Dette skyldes, at artiklen reducerer størrelsen af den skattepligtige nettovinst for en økonomisk enhed.

Udgifter til gæstfrihed

Organisationsudgifter gælder for gæster og repræsentanter for mødefirmaet. Det sted, hvor der afholdes et møde eller modtagelse af forretningspartnere kan være en restaurant, café, et møde kan også finde sted på virksomhedens kontor. Det hele afhænger af mødepartiets præferencer og arten af allerede etablerede partnerskaber. En forretningsmodtagelse defineres af Den Russiske Føderations skattelovgivning som foranstaltninger til at sikre et behageligt miljø til forhandlinger eller møder. Vedligeholdelse indebærer følgende omkostninger:

- levering af biler;

- escort af udenlandske partnere;

- oversættelsestjenester;

- restaurant service;

- betaling for en lejet driver.

Uanset hvad udgifterne dannes?

Der er en række faktorer, der ikke spiller en rolle i processen med at skabe en dyre artikel i regnskab, der relaterer til bygning af partnerskaber personligt.

Disse inkluderer:

- Modtagelsestid. Det betyder ikke noget på hvilket tidspunkt på dagen mødet finder sted, om det er arbejdstid eller ej. Udgifter henviser til repræsentation og i tilfælde af begivenheder eller møder uden for arbejdsugen.

- Sted for mødets organisering. Ved valg af virksomheder er begrænset til et kontor eller en restaurant. Hvis institutionens format ikke svarer til modtagelsens betydning, kan sådanne udgifter ikke tilskrives repræsentative udgifter.

- Forhandlere kan være embedsmænd og private personer såvel som virksomhedsklienter.

- Hvis udgifterne ikke overstiger normen, betyder antallet af deltagere ikke noget.

- Resultatet af mødet kan ikke påvirke størrelsen af udgifterne. Uanset om der etableres samarbejde eller ej, blev der betalt. Så de anerkendes som repræsentative.

Overholdelse af regler og forskrifter for regnskabsføring af gæstfrihedsudgifter, hvordan man formaliserer, et eksempel præsenteres i artiklen.

Udgiftssted i skatteregnskab

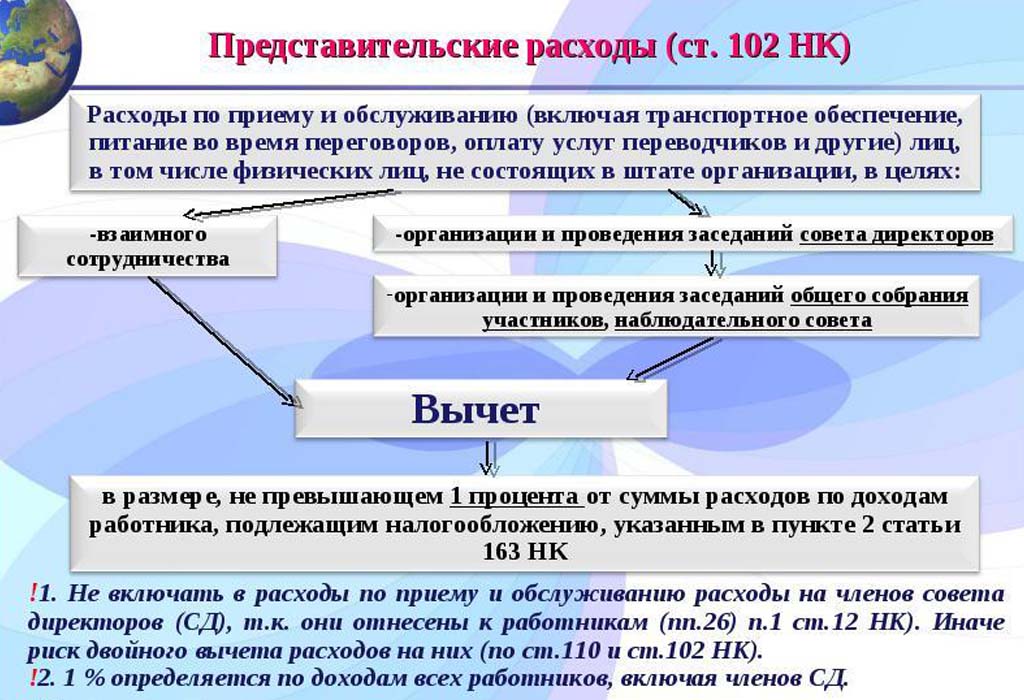

Repræsentationsudgifter i skatteudgifter afspejles i artikel 264 i Den Russiske Føderations skattekode, og den indeholder en komplet liste over typer udgifter til repræsentationsformål. Overholdelse af lovgivningsmæssige handlinger ved afskrivning af udgifter er nødvendigt for at beskatte virksomheder og organisationer. Den dyre del af at arrangere møder er relateret til andre udgifter til salg af produkter og deres produktion.

Udgifterne er anført i finansministeriets breve dateret 09.10.2012 nr. 03-03-06 / 1/535, dateret 01.12.2011 nr. 03-03-06 / 1/796, kaldes gæstudgifter. Og underlagt streng kontrol. Alle definitioner er angivet uden ændring eller afvigelse. Hver af de typer udgifter til møder og forhandlinger er underlagt streng kontrol, derfor udarbejder vi udgifter til gæstfrihed korrekt.

Listen over dokumenter inden dannelsen af omkostningsposter

Dokumentation for tildeling af midler til møder og forhandlinger tjener som grundlag for afskrivning af de anvendte beløb.

Grundlaget for udgifter er:

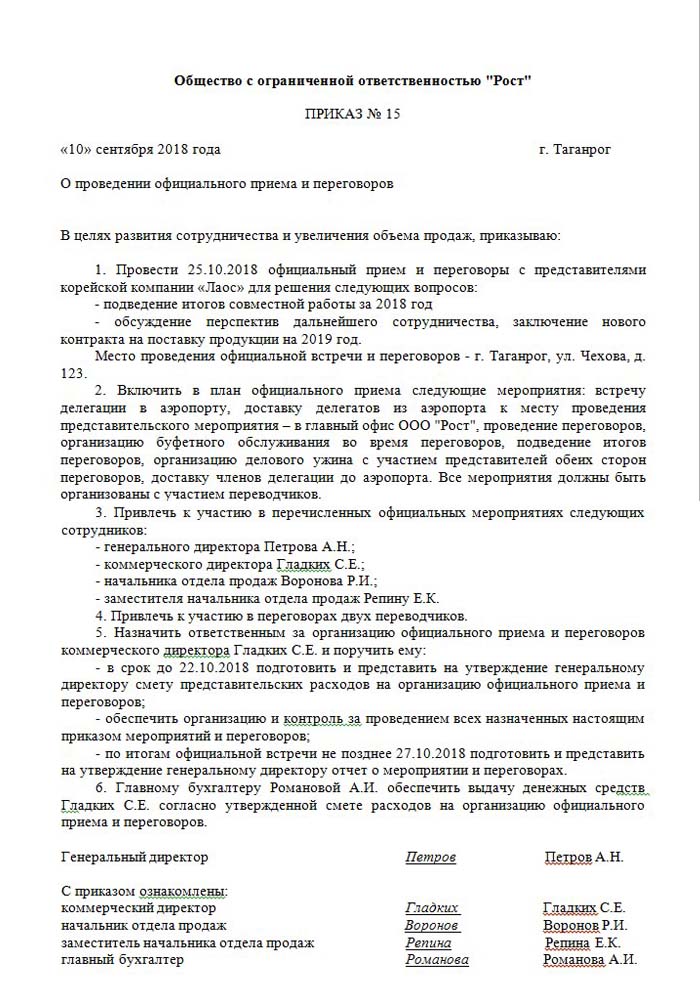

- Bestilling af en højere ledelse, direktør eller person, der erstatter ham. Dette dokument indeholder specifikt tidspunkt og dato for møder, mødested, en liste over alle deltagere.

- Anslåede omkostninger ved begivenheden. Det udarbejdes separat for hvert trin i forekomsten af udgifter: transport, restauranttjeneste. Dokumentet godkendes uden undladelse af virksomhedens direktør.

- En liste, der viser rækkefølgen af begivenheder. Gælder kun med en ordre.

- Rapport om resultaterne af møderne. Komponeret af sin ansvarlige person har han en lignende struktur som ordren. Reflekterer resultatet af mødet.

- Akt for afskrivning af udgifter. Reflekterer det fulde billede monetært. Underskrevet af hoved og regnskabsfører.

- Primære dokumenter, der bekræfter udgifter: handlinger udført, kontrol osv.

Det skal bemærkes, at der ikke findes en lovgivningsmæssigt godkendt liste over interne ordrer. Dette forbliver under hensyntagen til ledelsen.

Rangering af en del af andre udgifter

Der er en klar definition af mængden af udgifter til organisering af møder og receptioner. Denne indikator må ikke overstige 4% af lønfonden for ansatte i virksomheden i rapporteringsperioden. Værdien af udgifter til repræsentation afspejles på periodiseringsbasis i årsrapporten.

Datoen, hvor udgiftsrapporten for gæstfrihedsudgifter godkendes, betragtes som det nøjagtige tidspunkt for deres implementering. Hvis forretningsenheden anvender periodiseringsmetoden, klassificeres omkostningerne som indirekte inden for rapporteringsperioden.

Den kontante metode til reflektion af udgifter afspejler kun afsluttede betalinger kun med dokumentation, der bekræfter gennemførelsen. Dette er kontrol, udførte handlinger.

Moms på gæstfrihed

Det er meget vigtigt at afskrive merværdiafgiften for virksomheder, der organiserer receptioner og møder med partnere. For alle varer og tjenester, der anvendes af repræsentanter for organisationen, opkræves en obligatorisk skat. Dets beløb kan trækkes fra deres skattepligtige fortjeneste fra begivenhedsarrangøren. Sådanne bosættelser reguleres af artikel 171-172 i Den Russiske Føderations skattelov. Eventuel reduktion af beslaglagte beløb i visse tilfælde:

- hvis der er en faktura, der angiver momsbeløbet;

- repræsentationsudgifter hører til typen af virksomhed, der beskattes;

- udgifter dokumenteres korrekt i regnskab.

Når der afholdes en række begivenheder under tilrettelæggelsen af forhandlinger og møder, har de ansvarlige en idé om, hvordan omkostninger kan påvirke yderligere beskatning af overskud. Derfor bestiller de kun ordrer hos de kunstnere, der kan oplyse en faktura. For eksempel udsteder butikker ikke altid kontroller med et særskilt tildelt momsbeløb. Dette betyder, at det ikke kan trækkes fra i den fremtidige beskatning af fortjeneste.

Eksempel på repræsentationsberegning

Det er vigtigt, at der kun tages højde for momsbeløbet for standardiserede repræsentationsudgifter. Hvis udgifter er sket ud over normen, vedrører de andre ikke-driftsomkostninger og påvirker ikke overskudsmængden under beskatningen. Reflekteret på konto 91, underkonto 2 "Andre udgifter". Ved skatteregnskab afspejles momsbeløbet på repræsentative udgifter ud over normen på ingen måde.

Det er muligt, at forskellen i regnskabs- og skatteregnskab udgør moms over udgifter, den tages med i en permanent skattepligt.

I beregningen af moms på gæstfrihedsudgifter, hvordan man udarbejder et eksempel:

Produkter fra Rost LLC er momspligtige. I marts 2018 blev der afholdt et møde med partnere i virksomheden.

| № | Mængden af gæstfrihedsudgifter, gnid | Moms, gnid | Løn for perioden, gnid | Representative udgifter, 4% af lønregningen, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Som et resultat 5950-5600 = 350 r - gå til afskrivning af andre udgifter.

Redegørelse for gæstfrihedsudgifter i regnskab

I modsætning til skat har regnskabsmæssige udgifter til et repræsentativ kontor ikke en separat reflektionspost. De inkluderer:

- afskrivninger

- materialeomkostninger;

- at betale;

- sociale ydelser;

- andre udgifter.

I punkt 8 i PBU 10/99 anføres det, at virksomheden uafhængigt fordeler udgifter i intern bogføring. Oftest tilskrives de andre, i industrielle virksomheder er dette 26 og i handel - 44.

Vi viser, hvordan man arrangerer gæstfrihedsudgifter. Et eksempel på en bogføring, når debitering beløber sig til tjenester.

| betalingskort | kredit |

| 26 "Generelle udgifter" | 60 "Afvikling med leverandører og entreprenører" |

Redegørelse for materielle værdier (produkter osv.)

| betalingskort | kredit |

| 44 “Omkostninger til at sælge” | 10 "materialer" |

Gennemførelse af en operation i regnskabsprogrammer

Sådan arrangeres gæstfrihedsudgifter, et eksempel i 1C.

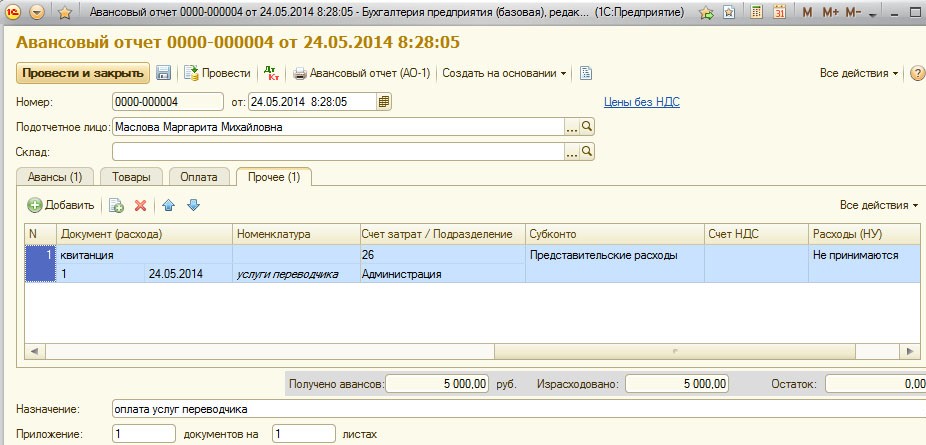

Programmet til opretholdelse af 1C-regnskab giver dig mulighed for at oprette forskudsrapporter, baseret på hvilke afskrivningen af udgifterne til det repræsentative kontor finder sted. I 1C Regnskab 8 foregår præsentation af gæstfrihedsudgifter i henhold til en lignende algoritme som i tidligere versioner af programmet.

Essensen af regnskab er at oprette en kontoudskrift eller at udstede penge fra kasseapparatet, og derefter på grundlag af disse dokumenter oprettes en "Forskudsrapport", hvor alle udgifter er angivet. Detaljer kan findes i videoen herunder.

Krav til afskrivning af gæstfrihed

Omkostningsdelen ved at organisere modtagelser og møder med partnere er altid af interesse for skattetjenesten. Virksomhedens ledelse forsøger ofte at reducere mængden af den skattepligtige fortjeneste ved at afskrive en del af repræsentationsomkostningerne. Derfor kontrollerer repræsentanter for den finanspolitiske organisation nøje al dokumentation, der bekræfter brugenes nøjagtighed.

Hovedkravet for aflysning er tilgængeligheden af grundige dokumenter:

- intern orden;

- en aftale med et firma, der leverer forhandlingstjenester;

- primære dokumenter: handlinger, der udføres, en faktura fra en restaurant eller kontrol fra detailforretninger.

Virksomheder forpligter sig blandt andet til at medtage kun udgifter på listen over udgifter, der er godkendt ved lov.

Representative udgifter kan ikke omfatte:

- tilladelser og betaling af hvile i sanatorier;

- udgifter til rekreative aktiviteter;

- penge til gaver og souvenirs til partnere;

- indkvartering af partnere på et hotel;

- eventuel refusion af medicinske tjenester;

- omkostninger til virksomhedsbegivenhed.

Der er ofte omstridte problemer mellem repræsentanter for skattetjenesten og medarbejderne i organisationen om den korrekte fordeling af udgifter til repræsentation. Disse tvister løses af voldgiftsretten. Før afskrivning er det derfor nødvendigt at sikre sig, at den overholder bekendtgørelse nr. 26n fra Den Russiske Føderations finansministerium af 15. marts 2000.