En kontantstrømopgørelse er et dokument, der tydeligt afspejler strukturen i pengestrømsindtægter og udgifter. Disse data giver dig mulighed for at overvåge udviklingen af virksomheden og visualisere dens fremtidige potentiale. Dette muliggøres ved demonstration af kapital i et dokument i tre retninger - aktuelle aktiviteter, investeringer og investeringer. Dernæst drøfter vi, hvordan man udfylder en pengestrømsopgørelse.

Generel information

Dokumentets form blev vedtaget i 2010 ved bekendtgørelse nr. 66 fra Finansministeriet. Næsten alle virksomheder, der beskæftiger sig med kommercielle aktiviteter, skal udfyldes med undtagelse af:

- Regeringsorganisationer.

- Forsikringsselskaber.

- Kreditfirmaer.

De oplysninger, der er registreret i dokumentet, er af stor betydning både for ledelsen af virksomheden og for andre involverede enheder. Disse inkluderer: medejere, investorer, kreditorer og andre personer. Analyse af pengestrømsopgørelsen i form 4 gør det muligt at undersøge bevægelsen af virksomhedens pengestrømme i detaljer.

Rapporten genereres årligt og forelægges kontrolmyndighederne.

Dokumentstruktur

Hele mængden af information i dokumentet er opdelt i flere blokke efter aktivitetstype:

- Den vigtigste.

- Investering.

- Finansiel.

Ved hjælp af denne metode kan du demonstrere det rigtige økonomiske billede i hvert af områdene. Adskillelse af hver af dem i en separat blok gør det muligt at eliminere situationen ved at skjule tabskvoten for en af de typer aktiviteter ved at opsummere den samlede pengestrøm. Disse analyseområder skaber en struktur, hvorfra en form for pengestrømsopgørelse derefter genereres.

Hovedaktivitet

Dette afsnit inkluderer alle handlinger, der fører til indtægter fra implementeringen af institutionens hovedaktiviteter. Det inkluderer:

- Nettoresultat og -tab i forbindelse med mainstream-aktiviteterne.

- Ledelsesudgifter.

- Betaling af løn.

- Omkostninger til provision, renter og indkomstskatter.

- Udbytte i kontantstrømopgørelsen og mere.

Investeringsaktivitet

Dette inkluderer alle langsigtede operationer, der indebærer langsigtede fordele. Inkluderende investeringer i aktiver på flere områder tages med i betragtning:

- Køb og / eller salg af datterselskaber.

- Erhvervelse af fast ejendom for at opnå fordele på lang sigt.

- Køb / salg af langfristede aktiver og midler til produktionsprocessen.

Finansielle aktiviteter

Dette kapitel i pengestrømsopgørelsen indeholder oplysninger om dem, der har indflydelse på ændringen i volumen og struktur af virksomhedens nettoaktiv og lånte midler:

- Udstedelse af enhver form for aktier og indløsning fra deres indehavere.

- Udbytte udbetalt.

- Indkomst ved salg af gæld.

Den bogførte struktur skal betragtes som et eksempel på en pengestrømsopgørelse. Hver institution beskriver uafhængigt rapportniveauet og sammensætningen af rapporten inden for rammerne af den vedtagne struktur. Nogle genstande kan ændres. Vær forsigtig!

Rapporter oprettelsesteknikker

Ikke sikker på, hvordan man udfylder en pengestrømsopgørelse? I praksis er der to typer detaljeret rapportgenerering. Hver af disse metoder til at oprette et dokument om bevægelse af organisationens midler og proceduren for udfyldning af formularen er baseret på den specificerede struktur.

Funktioner ved den direkte metode

Rapportering indebærer levering af forskellige former for information om indtægter og udgifter, der er direkte relateret til gennemførelsen af virksomhedens hovedopgaver. Information er hentet fra følgende kilder:

- Oplysninger om fortjeneste og tab af organisationen og balance.

- Firmakonti

Den første mulighed er den mest almindelige og enkle. Den anden anvendes sjældent i praksis på grund af dens kompleksitet. Til dette er det nødvendigt at klassificere og analysere en meget stor mængde information.

Processen med at generere en form for kontantstrømsopgørelse til intern regnskab er ikke en let opgave. Desuden kompliceres processen ved at begrænse adgangen til visse oplysninger. Dette tillader ikke, at interesserede parter fuldt ud evaluerer alle vigtige aspekter.

Ulempen ved denne metode er manglende evne til at spore forholdet mellem ændringer i det samlede antal disponible midler og det monetære resultat for den ønskede periode.

Før du beslutter, hvordan du udfylder en pengestrømsopgørelse, anbefales det, at du forstår nuancerne i hver metode. Denne metode har følgende fordele:

- En mulighed for at spore hvor pengestrømmen kommer fra, og hvor den går.

- En god forståelse af, hvordan disponible midler dækker kortfristede forpligtelser.

- Knytter rapporten til det aktuelle budget for indtægter og udgifter.

- Spor forholdet mellem udgifter og indkomst.

Det materiale, der er inkluderet i kontantstrømopgørelsen (et eksempel kan ses på billedet nedenfor) er nødvendigt for at vurdere organisationens likviditet i sammenhæng med en langsigtet analyse. Denne mulighed åbnes gennem en detaljeret undersøgelse af bevægelsen af midler på tre hovedområder.

Indirekte metode

Denne rapporteringsmetode involverer brug af dokumentation relateret til kerneforretningen.

Overvejer du, hvordan du udfylder en pengestrømsopgørelse? Princippet om at konstruere en rapport efter en indirekte metode er det modsatte af den foregående. Arbejdet består af følgende trin:

- Bestemmelsen af størrelsen på fortjenesten i ren form på grundlag af relevante dokumenter.

- Tilsætning af nettovinst og udgifter, der ikke påvirker bevægelsen af midler.

- Resumé og beregning af ændringer i udgifter til løbende betalinger med undtagelse af afsnittet "finansielle betalinger".

- Udarbejdelse og beregning af data om transaktioner, der involverer kortsigtede forpligtelser, der ikke involverer rentebetalinger.

Oplysningerne i rapporten viser:

- Forholdet mellem virksomhedens forskellige områder og aktiviteter.

- Forholdet mellem nettoresultat og driftskapital.

Rapport Filling Walkthrough

I årsregnskabet, pengestrømsopgørelsen, som tidligere nævnt, er det sædvanligt at klassificere alle økonomiske bevægelser i tre kategorier: løbende, likvide beholdninger og investeringer. Oplysninger indføres på grundlag af balancedata i den undergruppe, som hver specifik transaktion hører til.

Aktuelle aktiviteter

Del "kontante indtægter fra aktuelle operationer" inkluderer data, der er ansvarlige for modtagelse og udgifter af midler, der er forbundet med institutionens hovedaktivitet. Lad os analysere pengestrømsopgørelsen linje for linje:

Provenu:

- lejebetalinger, royalties, gebyrer, provisioner og andre betalinger af lignende art;

- renter på tilgodehavender hos kunder og forbrugere;

- videresalg af materielle investeringer og så videre (inklusive den samlede saldo af merværdiafgift).

beregninger:

- løn til ansatte;

- indkomstskat;

- provision på kredit- og låneforpligtelser (med undtagelse af dem, der vedrører værdien af investeringsaktiver);

- andre udgifter, der er direkte forbundet med gennemførelsen af institutionens nuværende aktiviteter.

Saldo på finansielle indtægter fra aktuelle aktiviteter (overskud minus betalinger).

Sogn over aktuelle operationer.

Denne indikator i kontantstrømopgørelsen beregnes som resultatet af tilføjelse af point fra 4111 til 4119.

- Punkt 4110 - Samlede indtægter for en bestemt periode.

- Punkt 4111 - de generelle periodiseringer af modtagne midler fra aktuelle operationer er anført i denne kolonne.

Oplysninger er hentet fra følgende debiteringsregnskabsregistre:

- Femtende - "Kasserer".

- Førsteogtreds - "Afviklingskonti".

- Halvtreds sekund - "Valutakonti."

- Femogtyvende - Investeringer.

- Seksoghalvfjerds - "Betalinger til debitorer og kreditorer".

Disse indikatorer afspejles i opgørelsen over pengestrømme minus indirekte skatter, beløb, der er modtaget af agenter, formidlere, kommissionsagenter og overførsler, der er modtaget som kompensationsbetalinger (regninger, vejudgifter og meget mere).

- Punkt 4112 - husleje, licenser, provisioner, royalties.

- Punkt 4113 - videresalg af materielle aktiver.

- Elementerne 4114 til 4118 er valgfri. I dem kan finansmanden afspejle beløb, der ikke kan klassificeres klart. Disse indikatorer gengives efter det samme princip, der blev anvendt i linje 4111.

- Punkt 4119 - andre typer indtægter fra iværksætteraktiviteter.

Disse inkluderer følgende:

- fordele modtaget ved erhvervelse / salg af udenlandsk valuta;

- en positiv balance i momsafviklingen

- tilbagebetalte midler;

- renter på tilgodehavender fra kunder og kunder;

- fortjeneste ved salg af anden ejendom, der ikke er direkte relateret til midler placeret i selskabets balance.

Disse tal afspejles på samme måde som på linje 4111. Indirekte skatter, som virksomheden modtager fra budgettet (for eksempel refusion af merværdiafgift), indtastes i kolonnen "kollaps".

Udfyldning af sektionen om løbende betalinger

Disse komponenter i pengestrømsopgørelsen beregnes som et sæt poster fra 4121 til 4129. Dataene for disse perioder er vedlagt i parentes.

- Punkt 4120 - Generelle udgifter.

- Bestemmelse 4121 - Afvikling med leverandører.

Oplysninger afspejles i regnskabsregistre for kredit på følgende konti:

- Femtende - "Kasserer".

- Førsteogtreds - "Afviklingskonti".

- Halvtreds sekund - "Valutakonti."

- Femogtyvende - Investeringer.

- Seksoghalvfjerds - "Betalinger til debitorer og kreditorer".

Det er nødvendigt at gengive disse oplysninger i dokumentationen med fradrag af indirekte skatter, betalinger til agenter, udvalg og formidlere samt refunderbare udgifter til værkeregninger og transport.

- Punkt 4122 - overførsel af løn til ansatte. Oplysninger gives om det samme princip som i afsnit 4121.

- Punkt 4123 - renter på kredit- og låneaftaler.

- Punkt 4124 - indkomstskat.

- Punkt 4125 til 4128 - yderligere kolonner. På dette tidspunkt kan revisor angive værdier, der er vanskelige at indtaste i andre sektioner af dokumentet. Beløbene for disse betalinger betales på samme måde som betalinger til leverandører og entreprenører, det vil sige som specificeret i stk. 4121.

- Bestemmelse 4129 - mængden af andre typer betalinger forbundet med gennemførelsen af iværksætteraktivitet.

Disse inkluderer:

- skader fra erhvervelse / salg af valuta;

- tab, der opstår ved udveksling af pengesedler;

- den estimerede balance i merværdiafgift med minus indikator / gældsforpligtelser over for statslige organer

- sanktioner betalt af virksomheden, sanktioner og andre betalinger af denne art under kontrakter med modparter.

Tror du, at i denne blok ændres proceduren for udarbejdelse af en pengestrømsopgørelse? Nej, alle disse tal vises med samme analogi som betalingsbeløbene til leverandører og entreprenører, det vil sige som i afsnit 4121.

Mængden af indirekte skat, der overføres af virksomheden til budgettet (for eksempel merværdiafgift) under denne post vises i linjen “sammenbrudt”.

- Punkt 4100 - pengestrøm fra løbende aktiviteter. Dette passer til forskellen mellem indtægter og udgifter fra hovedaktiviteten.Indikator 4110 = afsnit 4110 - afsnit 4120. Ved modtagelse af et nummer med en negativ indikator skal det være lukket i parenteser.

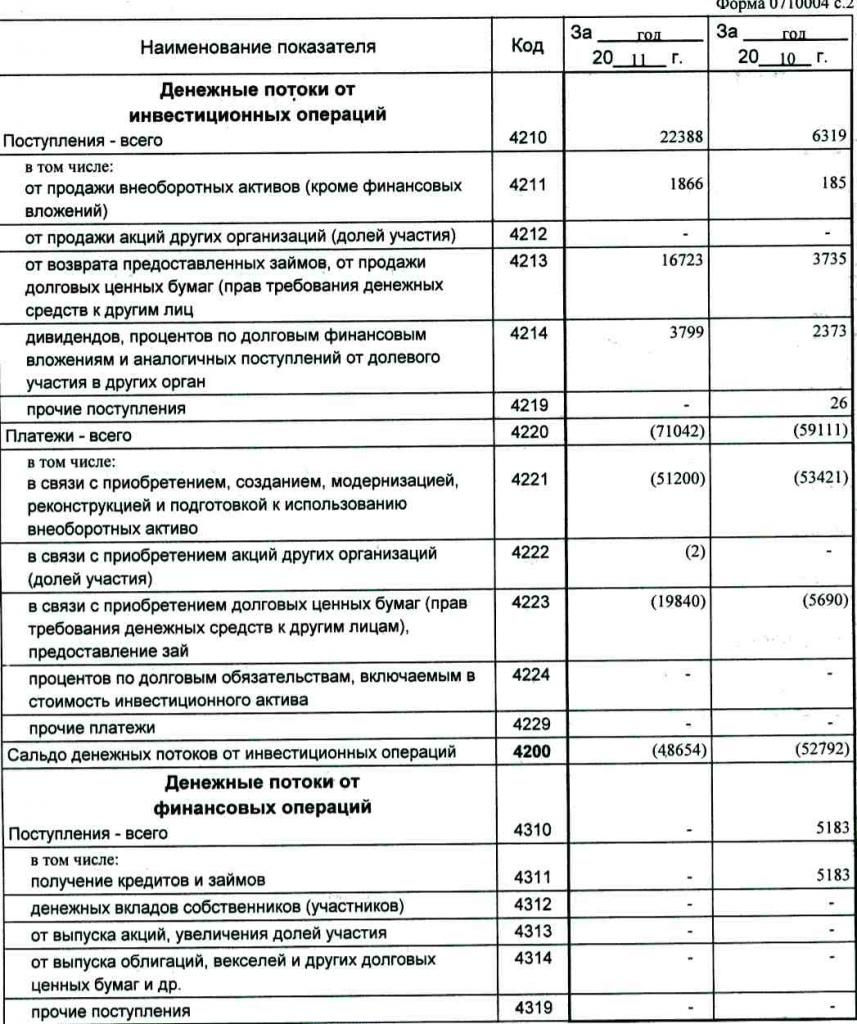

Investeringsresultat

Størrelsen på provenuet fra investeringsaktiviteter består af indikatorerne afspejlet i afsnit 4211 til 4219 i pengestrømsopgørelsen. Forklaring af afsnit 4210 betegner et fælles sogn.

- Punkt 4211 - langfristede aktiver (undtagen materielle investeringer).

Denne type sogn inkluderer:

- institutionens anlægsaktiver

- ikke-finansielle aktiver;

- alvorlige investeringer i langfristede aktiver (for eksempel uafsluttede byggerier);

- F & U-resultater.

Oplysninger findes i regnskabsregistrerne for debet af følgende konti: femtende - "Kasserer", halvtredsindstyvende - "Afviklingskonti", halvtreds sekund - "Valutakonti", halvtredsogtyvende - "Investeringer", halvfjerdsemende - "Betalinger til debitorer og kreditorer".

Disse data skal afspejles i dokumentationen minus indirekte skatter, midler, der betales til agenter, udvalg og formidlere, samt refunderbare utilityomkostninger og transportomkostninger.

- Punkt 4212 - indtægter fra salg af aktier eller aktier i andre virksomheder.

- Punkt 4213 - tilbagebetaling af tidligere udstedte rentelån, salg af gældskvitteringer og obligationer (størrelsen af den modtagne rente registreres ikke i rapporten).

- Punkt 4214 - renter på finansielle investeringer i gæld og lignende indtægter fra kapitalandele i andre projekter.

- Punkt 4219 - andre overførsler, der vedrører investeringsaktiviteter.

Betalingsoperationer for investeringsprojekter

Størrelsen på betalingerne for investeringsaktiviteter består af indikatorer fra afsnit 4221 til 4229. Alle tal er angivet i afrundede parenteser.

- Punkt 4220 er det samlede beløb, der er relateret til investeringsbetalinger.

- Punkt 4221 - køb, dannelse, restaurering, forbedring eller forberedelse til brug af anlægsaktiver. Er du ikke sikker på, hvilke konti der vises i pengestrømsopgørelsen?

Oplysninger indføres i regnskabsregistrene for kreditering af følgende konti:

- Femtende - "Kasserer".

- Førsteogtreds - "Afviklingskonti".

- Halvtreds sekund - "Valutakonti."

- Femogtyvende - Investeringer.

- Seksoghalvfjerds - "Betalinger til debitorer og kreditorer".

Det er nødvendigt at afspejle disse data i dokumentationen minus indirekte skatter, midler, der overføres til agenter, udvalg og formidlere, samt refunderbare udgifter til drifts- og transportudgifter.

- Punkt 4222 - Erhvervelse af aktier eller andele i andre virksomheder.

- Punkt 4223 - køb af gældskvitteringer (retten til at kræve midler fra tredjepart), udstedelse af lån til andre personer.

- Punkt 4224 - betaling af renter på låneforpligtelser inkluderet i et investeringsaktiver.

- Punkt 4229 - andre betalinger.

Disse inkluderer:

- investeringsindkomstskat;

- beløb, der er investeret i joint ventures;

- andre betalinger relateret til investeringsaktiviteter.

Punkt 4200 - balance mellem finansielle indtægter fra investeringsprojekter. Denne kolonne indeholder værdien af det beløb, der opnås efter fradrag af udgifter fra indtægter fra investeringsaktiviteter. Det vil sige, at du skal specificere forskellen.

Undrer du dig over, hvordan man kontrollerer en pengestrømsopgørelse? Den syvende indikator på denne liste er meget let at kontrollere: afsnit 4200 = afsnit 4210 - afsnit 4220.

Ved modtagelse af et negativt resultat skal værdien være vedhæftet i parentes.

Kontanttransaktioner

Dette afsnit i pengestrømsopgørelsen viser de beløb, der blev modtaget på grund af indsamling af midler fra finansiering på gælds- eller egenkapitalbasis. Handlinger af denne art ledsages af en ændring i størrelse og struktur:

- Virksomhedens materielle tilstand.

- Lånefondsselskab.

Udfyldning af indkomstsektionen

Den samlede mængde af denne værdi opnås ved at tilføje søjlerne fra 4311 til 4319.

- Punkt 4310 er en generel indikator.

- Punkt 4311 - opnå kredit eller lånte midler.

- Punkt 4312 - ejernes kontante investeringer.

- Punkt 4313 - modtagelse af midler fra udstedelse af aktier eller stigningen i kapitalandele.

- Punkt 4314 - pengestrøm fra selskabets sedler, obligationsudstedelser og gældskvitteringer.

- Punkt 4319 - anden indkomst.

Betalinger af kontanttransaktioner

Den samlede mængde beregnes som den samlede indikator fra tilføjelsen af værdierne i punkt 4321 til 4329. Alle data skal angives i parentes.

- Punkt 4320 er en generel betydning.

- Bestemmelse 4321 - betalinger til ejere ved indløsning af deres aktier eller selskabsandele eller på grund af deres tilbagetrækning fra stifterne.

- Punkt 4322 - udbytte og andre betalinger til ejere i forbindelse med fordelingen af overskuddet.

- Punkt 4323 - tilbagebetaling / indløsning af regninger og sedler, betalinger på lån og kreditaftaler.

- Punkt 4329 - andre betalinger forbundet med kontante transaktioner.

- Punkt 4300 - pengestrøm fra finansielle transaktioner. Det beregnes efter følgende skema: afsnit 4300 = afsnit 4310 - afsnit 4320. Når du modtager et resultat med et minustegn, skal parenteser anbringes.

konklusion

Udarbejdelse og analyse af en pengestrømsopgørelse i form 4, der præsenterer et detaljeret billede af pengestrømmen i kombination med andre typer rapportering, spiller en betydelig rolle i forståelsen af virksomhedens reelle situation. Oplysningerne i dokumentet gør det muligt at analysere den aktuelle situation, forudsige fremtidsudsigter og overveje foranstaltninger til forbedring af effektiviteten. Valget af rapporteringsmetode afhænger af graden af tilgængelighed af de krævede data.