I processen med at udføre enhver iværksætteraktivitet opstår to store kategorier af omkostninger. Dette er direkte og indirekte omkostninger. De har forskellige effekter på omkostningerne ved det endelige produkt, og deres analyse giver os mulighed for at bedømme effektiviteten af de udførte handlinger. Vi vil forstå dette vanskelige spørgsmål.

Direkte omkostninger

Ved beregning af produktionsomkostningerne vil enhver regnskabsfører adskille de omkostninger, som virksomheden tog for at producere varer fra uopkrævede. For eksempel vil udgifterne til træ til en sofa være afgørende ved fastlæggelsen af den endelige pris, men mængden af leje af et værelse kan ikke overføres helt til det alene. På denne måde bestemmes direkte og indirekte omkostninger.

Direkte - dette er omkostningerne, som omkostningerne ved det endelige produkt helt afhænger af. De kan ikke bæres fremad eller opdeles i dele. Hvis mel, vand, sukker, cottage cheese og æg er nødvendigt for at fremstille en ostemasse kage, vil prisen for hver komponent nødvendigvis være med i beregningen.

Den samme kategori inkluderer lønomkostninger for personale, der er direkte ansvarlige for produktion og afskrivning af produktionsudstyr.

Indirekte omkostninger

Modsat direkte omkostninger er indirekte. De er også inkluderet i produktionsomkostningerne, men ikke helt, men kun i visse dele. Faktisk afhænger den endelige pris også af dem, men virksomheden bruger ikke penge på dem til fremstilling af en vareenhed.

Indirekte omkostninger kan til gengæld være konstanter og variabler. stående afhænger praktisk talt ikke af mængden af solgte, afsendte eller oplagrede produkter. For eksempel er dette omkostningerne ved at betale administrativt personale eller leje et produktionsrum. Variabler kan ændres. For eksempel, hvis du har brug for at sende flere produkter, har du brug for yderligere transport, benzin osv.

Analyse af direkte omkostninger til råvarer

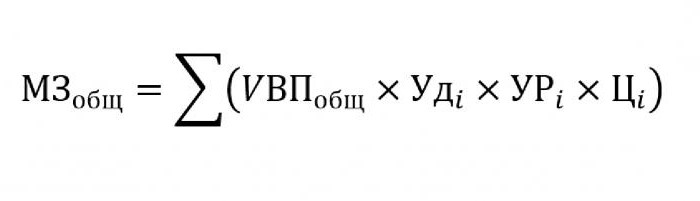

Som regel indtager indirekte omkostninger en ubetydelig andel i produktionsomkostningerne, mens køb af råvarer og materialer til videre forarbejdning anslås til ca. 70% af prisen på fremtidige færdige produkter. Det er meget vigtigt i denne sag at estimere det samlede omkostningsbeløb, der direkte afhænger af outputmængden.

For at erstatte formlen ovenfor skal følgende data kræves:

- UVP - mængden af produkter;

- beatsjeg - andelen i det samlede volumen af et enkelt materiale

- URjeg - masse forbrugt materiale pr. outputenhed

- Cjeg - omkostningerne ved dette materiale.

Hvis du har brug for at beregne mængden af materialepriser til produktion af en bestemt type produkt, skal du bruge den samme formel, med undtagelse af det enkelte materiales specifikke tyngdekraft.

Indirekte omkostningsanalyse

Beregningen af forskellige indikatorer relateret til indirekte omkostninger er meget vigtig for analysen af organisationens effektivitet. Som regel tages data for fem, seks og endda ti år og sammenlignes med aktuelle indikatorer. Denne tilgang giver os mulighed for at evaluere i hvilken retning virksomheden bevæger sig - udvikling eller udryddelse.

Indirekte er omkostningerne, der er inkluderet i en af følgende grupper:

- Omkostninger forbundet med drift og brug af udstyr, der ikke er optaget i den vigtigste teknologiske proces.

- Generelle forretningsudgifter.

- Omkostninger forbundet med forbedringer af forretnings- eller produktivitet.

Indirekte omkostninger til vedligeholdelse og betjening af udstyr

I denne kategori er indirekte omkostninger dem, der inkluderer afskrivning, reparation og opgradering af omkostninger til alle maskiner og teknologisk udstyr, der på en eller anden måde påvirker oprettelsen af det endelige produkt.

Nogle enheder under deres drift er designet til langvarig brug, uanset mængden af arbejde på dem. Omkostninger af denne type kaldes betinget konstant. Andet udstyr slides afhængigt af hvor mange dele der vil blive lavet på det. Omkostningerne ved sådanne maskiner klassificeres som betinget variabel.

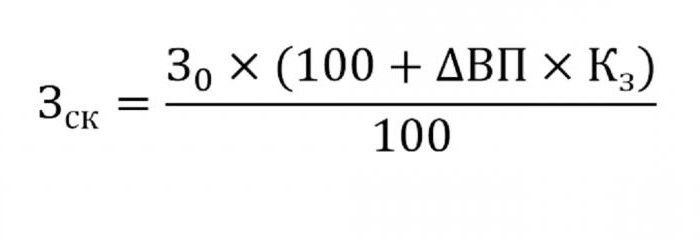

Bestemmelse af de indirekte omkostninger ved vedligeholdelse af udstyr vil blive inkluderet i produktionsomkostningerne. Brug formlen herunder for at gøre dette.

- hvor wck - justerede omkostninger

- W0 - det planlagte omkostningsbeløb

- VP - ændring i output;

- Ks - koefficient beregnet efter korrelationsmetoden, der angiver omkostningernes afhængighed af outputvolumen.

Andre parametre til analyse

Hvis du har brug for at finde ud af, i hvilke artikler der er for meget overskydende eller gemme, anvendes følgende parametre.

Først og fremmest ser de på afskrivningsomkostninger. De øges i flere tilfælde:

- for hyppige reparationer af udstyr;

- nylige maskineopdateringer;

- revaluering i forbindelse med inflationsprocesser.

Som praksis viser, reduceres afskrivninger sjældent.

En anden parameter er den specifikke afskrivning beregnet pr. Outputenhed. Denne indikator afhænger direkte af mængden af producerede varer. Jo flere af dem, jo mindre udgjorde afskrivningsomkostningerne enhedsprisen.

Mængden af udgifter til intern varebevægelse stiger med frigivelsen af nye partier, dyrere brændstof eller slidte biler.

Mængden af afskrivning af den opgørelse, der er involveret i produktionsprocessen, beregnes som produktet af antallet af fremstillede produkter og det forbrugsniveau, der falder på et produkt.

Analyse af generelle udgifter

I processen med at analysere forskellige generelle forretningsudgifter bruge dataene i regnskabsrapporten i forskellige perioder. Lad os sige, at du er nødt til at finde ud af, hvordan personaleansatens løn har ændret sig i det forløbne år. For at gøre dette, trækkes fra det sidste beløb, der falder i begyndelsen af studieperioden. Forskellen i antal analyseres, og årsagerne til stigningen eller faldet findes.

For at vurdere indvirkningen af disse omkostninger på produktionsomkostningerne tages der hensyn til deres specifikke tyngdekraft i hver vareenhed.

Forretningsomkostningsanalyse

Først og fremmest inkluderer dette omkostningerne ved forsendelse af varerne til køberen, markedsundersøgelser, reklame, marketingprogram og så videre. Logistik er normalt omkostningerne ved levering af varer - en videnskab, der bruges til at spare penge, når man flytter varer fra en producent til en forbruger. Dette inkluderer alt: omkostningerne ved vedligeholdelse af lagre, afstanden til brugeren, de mest rationelle typer brændstof osv.

Analysen af direkte og indirekte omkostninger har en hovedopgave: at beregne reserverne og muligheden for at reducere dem for at reducere produktionsomkostningerne eller øge reservefonden, hvis midler bruges til at forbedre produktionen.