Af forskellige grunde kræver mange mennesker lånte midler til forskellige formål. At yde lån i banker eller pantelånshops har adskillige ulemper, hvor den største ulempe er høje overbetalinger. Derfor er folk interesseret i muligheden for at få lån uden for store betalinger. I dette tilfælde kan arbejdsgiveren udstede et rentefri lån til medarbejderen. Under sådanne forhold kan du få det rigtige beløb på et kort tidsrum. Ingen interesse eller hårde forhold er påkrævet.

Generelle begreber

Hvis du planlægger at låne et bestemt beløb fra din arbejdsgiver, skal du overholde nogle krav og tage hensyn til nuancerne. Disse inkluderer:

- der udarbejdes en rentefri låneaftale for den ansatte i organisationen, på grundlag af hvilken et bestemt beløb overføres til ham;

- låntageren skal returnere pengene rettidigt;

- registrering af et sådant lån er lovligt, derfor er det på ingen måde i modstrid med moderne lovgivning;

- aftalen tager lovlig kraft først, når den er underskrevet af begge parter;

- kontrakten udarbejdes udelukkende skriftligt;

- Virksomhedsansatte, der har brug for midler til at købe et hjem, kan få et lån fra virksomheden, og midlerne fordeles fra virksomhedens nettoresultat efter skat.

Oftest tilbydes sådanne lån til EMERCOM-medarbejdere som opmuntring og støtte. Et andet formål med at give penge er evnen til at bevare værdifulde medarbejdere.

Rentefri lånekoncept

Et rentefri lån til en medarbejder er repræsenteret ved udstedelse af et bestemt beløb til forskellige formål uden at medarbejderen skal betale renter ved brug af lånte midler. Funktionerne ved sådanne udlån inkluderer:

- arbejdsgiveren kan fastsætte lave renter, der ikke overstiger inflationen;

- alle betingelser skal aftales af to deltagere på forhånd;

- ikke kun kan overføres midler til brug, men også ejendom, der tilhører virksomheden;

- i henhold til lovgivningen kan lånets størrelse ikke overstige 50 gange mindsteløn;

- det er ikke tilladt at bruge de modtagne midler til kommercielle formål;

- medarbejderen kan returnere midlerne helt eller delvist;

- det er tilladt at tilbagebetale et lån forud for planen;

- modtageren skal betale skat af de modtagne penge.

Virksomheden behøver ikke at betale skat af de midler, som medarbejderen returnerer, da virksomheden ikke har renteindtægter.

Hvordan udstedes penge?

Et rentefri lån til en LLC-medarbejder kan gives på to måder:

- kontantudtrækning fra organisationskassebanken

- overførsel af penge til en bankkonto.

Hvis et selskab overfører løn til specialister på kort, udstedes normalt lån i ikke-kontant form.

Lovgivningsmæssig regulering

Proceduren for at afslutte en transaktion, på grundlag af hvilken der udstedes et rentefri lån til en medarbejder, reguleres af bestemmelserne i afsnit. 42 GK. Derudover tages der hensyn til normerne og kravene i skatteloven. Da lånet er rentefrit, skal du tage hensyn til de tilgængelige oplysninger i art. 809 Civilret.

Lovgivningen indeholder ikke nogen forbud mod at udstede rentefrie lån fra virksomheder. Det er kun vigtigt, at denne proces registreres korrekt i årsregnskabet. Derudover skal du korrekt udarbejde kontrakten og tydeligt angive i den, at virksomheden ikke modtager overskud i form af renter. I dette tilfælde er virksomheden fritaget for beskatning af et rentefri lån.Medarbejderen skal også betale personlig indkomstskat.

Hvis midlerne bruges til at købe fast ejendom, kan en borger modtage et ejendomsfradrag hos Federal Tax Service eller på arbejdsstedet. Baseret på art. 807 ГК virksomheden kan tilbyde ansatte ikke kun kontante lån, men også råvarelån. I henhold til art. 812 i Civil Code, kan kontrakten udfordres af en specialist, hvis der er bevis for, at han ikke modtog det beløb, der er aftalt i aftalen, og derfor er dokumentet under sådanne betingelser ugyldigt.

Hvilke betingelser skal overholdes?

Først skal du beslutte, om organisationen kan udstede et rentefri lån til en medarbejder. Proceduren kan implementeres, hvis visse betingelser er opfyldt:

- indkomne midler eller varer skal bruges af medarbejderen til ethvert formål;

- det kræves at returnere pengene i det specificerede beløb på en forudbestemt tid;

- hvis der findes en håndgribelig vare, skal den returneres i sin tidligere tilstand;

- arbejdsgiveren kan ikke kræve nogen interesse fra ansatte

- proceduren for overførsel af penge fastlægges ved udarbejdelse af en skriftlig kontrakt og en kvittering

- Hvis der udstedes penge til specifikke formål, er det ikke tilladt at sende dem til andre formål, da dette er en overtrædelse af betingelserne i aftalen.

De vigtigste betingelser i kontrakten forhandles mellem de to parter i transaktionen, så de kan foretage deres egne justeringer af denne aftale, hvilket ikke skulle være i modstrid med lovkravene.

Hvordan arrangeres et lån?

Leveringen af et rentefri lån til en medarbejder gennemføres gennem implementering af successive faser. For at gøre dette tages reglerne i betragtning:

- oprindeligt udarbejder medarbejderen en særlig ansøgning adresseret til lederen af virksomheden, hvor han beder om et bestemt beløb;

- angiver de grunde, som du har brug for til at ansøge om et lån på arbejdet;

- det nøjagtige beløb, der skal modtages fra arbejdsgiveren, gives;

- hvis ledelsen træffer en positiv beslutning, er de vigtigste betingelser i aftalen foreløbig aftalt;

- Endvidere forbereder medarbejderen de nødvendige papirer til lånet;

- der dannes en aftale direkte, hvor personlige oplysninger om låntager og data om det selskab, der forsyner ham med midler, nødvendigvis indtastes;

- Aftalen er underskrevet af lederen af virksomheden eller en ansvarlig person med den relevante myndighed;

- i slutningen er virksomhedens sæl i organisationen.

Proceduren betragtes som ganske enkel, men virksomhedens ledelse bør være rettet mod at yde sådanne lån til dens ansatte.

Til hvilke formål udstedes midler?

Organisationen udsteder et rentefri lån til en medarbejder til specifikke formål, der er foreskrevet i en erklæring, der er udarbejdet af en specialist adresseret til lederen af virksomheden. Oftest sendes penge til følgende formål:

- erhvervelse af fast ejendom eller bil;

- Ferier til søs eller i udlandet;

- behandling af forskellige sygdomme;

- studerer på et universitet.

Ofte indikerer kontrakten direkte til hvilket formål midlerne vil blive rettet. I dette tilfælde udstedelse af et rentefri lån, som er målet. Penge på sådanne betingelser bør udelukkende rettes mod de formål, der er specificeret i ansøgningen. Hvis arbejdsgiveren modtager oplysninger om, at midlerne blev brugt til andre behov, kan dette blive grundlaget for hurtig afslutning af kontrakten, så ledelsen kræver refusion fra medarbejderen.

Hvordan er applikationen udarbejdet?

Inden der udarbejdes en rentefri låneaftale, skal en medarbejder skrive en ansøgning adresseret til lederen af virksomheden. Ved udformningen af dette dokument tages følgende regler i betragtning:

- et dokument tegnes på et blankt ark i A4-format;

- instruktørens navn og position angives i øverste højre hjørne;

- Endvidere foreskrives navn og position på den ansatte i virksomheden, der udarbejder dette dokument;

- i midten angives navnet på det dokument, der er indsendt af ansøgningen;

- i hoveddelen skrives en direkte anmodning til opnåelse af midler fra virksomheden på lån;

- det specifikke beløb, som borgeren kræver, er angivet

- de mål, som pengene skal bruges til, er anført;

- angiver den periode, hvor det tilrådes at udarbejde en aftale;

- betingelserne for tilbagelevering af penge er for eksempel angivet, om det fulde beløb vil blive udbetalt til arbejdsgiveren i slutningen af løbetiden eller om delvis pengene overføres månedligt;

- i slutningen af dokumentet er datoen for ansøgningen samt borgernes underskrift.

Det er mest praktisk at bruge ordningen, på grundlag af hvilken hver arbejdsgiver hver måned uafhængigt tager nogle af de midler, der er afsat til at afbetale gælden fra medarbejderens løn. I dette tilfælde vil medarbejderen ikke have en alvorlig kreditbelastning. En korrekt forberedt ansøgning registreres på virksomhedens kontor, hvorefter medarbejderen kun skal vente på virksomhedsledelsens beslutning.

Regler for udarbejdelse af en kontrakt

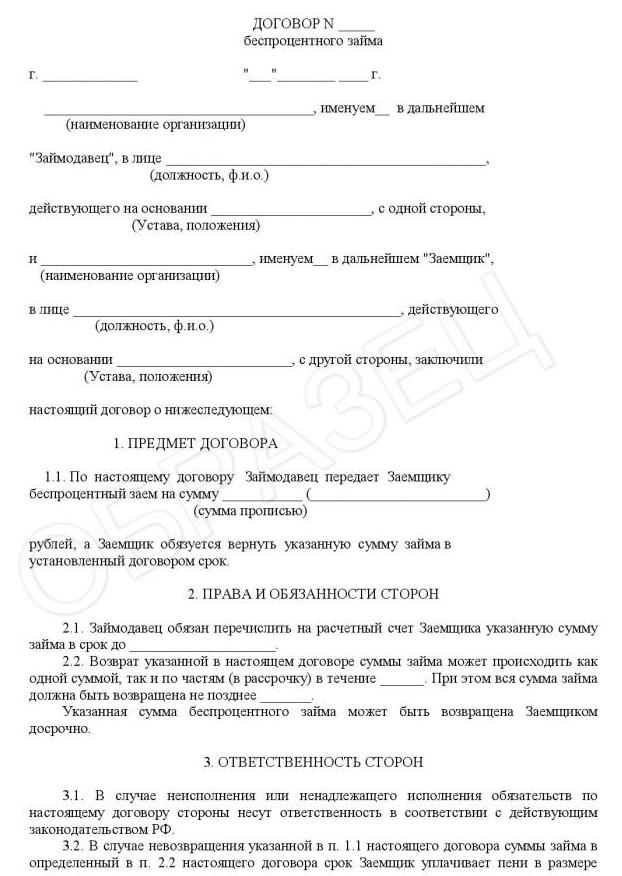

Hvis lederen af virksomheden træffer en positiv beslutning efter ansøgning, udarbejdes en rentefri låneaftale for medarbejderen. Til dette kan en form, der er specielt udviklet af virksomheden, bruges. Et særpræg ved dette dokument er fraværet af renteindtægter.

Sørg for at indtaste oplysninger i denne aftale:

- Med forbehold af aftalen repræsenteret ved overførsel af midler fra arbejdsgiveren til arbejdstageren;

- formål, som dette lån er udstedt til

- aftalens varighed

- rettigheder og forpligtelser, der opstår fra hver part involveret i transaktionen;

- parternes ansvar

- grunde til opsigelse af kontrakten inden dens udløb

- regler på grundlag af hvilke tvister, der opstår mellem låntager og arbejdsgiver, løses

- force majeure-situationer, der kan påvirke samarbejdet mellem de to parter.

Oplysninger om den låntager, der er indsendt af arbejdspladsen, besiddelse af stillingen, pasdata, bopæl og kontaktoplysninger skal registreres. Oplysninger om virksomheden indtastes også, derfor angives navn, juridisk adresse samt andre vigtige detaljer.

Hvis formålet med lånet ikke er kontanter, men en del af organisationens ejendom, dannes der desuden en handling til accept af overførslen af værdier. Ofte udarbejdes en betalingsplan, der indeholder oplysninger om, hvilke dage låntageren skal returnere selskabets midler.

Der lægges særlig vægt på bøder, som låntageren skal betale, hvis han af forskellige grunde overtræder de vigtige betingelser i kontrakten. Normalt afhænger de af lånets størrelse og beregnes på grundlag af centralbankens refinansieringsrente. Et eksempel på en rentefri låneaftale med en medarbejder kan findes nedenfor.

Refleksion i regnskab

Ved udstedelse af lån er medarbejderne forpligtet til korrekt at afspejle denne procedure i regnskab. Derfor skal du bruge det rentefrie lån til den bogførende medarbejder, der svarer til denne transaktion. Disse inkluderer:

- D73.1 K50 - at give penge til en medarbejder på grundlag af en låneaftale;

- D73.1 K 91.1 - periodisering af renter, som ikke bør være højere end refinansieringsrenten, da lånet ellers ikke er rentefrit;

- D50 eller D51 K73.1 - tilbagebetaling af lånet.

Hvis et firma rent faktisk yder et lån, betyder det, at medarbejderen er ansvarlig og seriøs. Hvis konteringen reflekteres forkert på et rentefri lån til en medarbejder, kan dette blive grundlaget for problemer med skattemyndighederne. Derfor kan det, selv under en rentefri aftale, være nødvendigt at betale skat af virksomheden.

Skattemæssige konsekvenser

Mange virksomheder tilbyder muligheden for at udstede et rentefri lån til medarbejderne.De skattemæssige konsekvenser af en sådan beslutning kan accepteres for ethvert selskab, da der ikke skal betales skatter. Dette skyldes, at virksomheden ikke modtager nogen fortjeneste i form af renter fra medarbejderen.

Samtidig genererer medarbejderne en bestemt indkomst repræsenteret ved renteopsparing. Derfor er han nødt til at betale et gebyr for den modtagne indkomst, hvis virksomheden yder et rentefri lån til en medarbejder. Skatter i dette tilfælde er personlig indkomstskat. Gebyret er 13%, og den skattemægler, der er repræsenteret af arbejdsgiveren, er ansvarlig for fradraget. Virksomheden tilbageholder skat af medarbejderens løn, men sådan fradrag kan ikke overstige 50% af borgerens indkomst pr. Måned.

Hvornår betragtes et lån som tilbagebetalt?

Øjeblikket for tilbagebetaling af lånet er den dag, hvor medarbejderen fuldt ud indbetaler gælden til arbejdsgiveren. Hvis det blev leveret i naturalier, slutter medarbejderens forpligtelser på tidspunktet for tilbagelevering af ejendommen.

Hvis et sådant lån tilbagebetales i rater, der er repræsenteret ved lønfradrag, skal dagen, hvor hele beløbet betales fuldt ud, betragtes som tidspunktet for ophør af forbindelserne i henhold til en rentefri låneaftale.

faldgruber

Gennemførelsen af en sådan transaktion har nuancer, som begge parter skal tage højde for. Disse inkluderer:

- kontrakten kræver en detaljeret beskrivelse af transaktionens genstand, da hvis det er umuligt at identificere den, kan der opstå problemer i retten;

- direkte i kontrakten er det påkrævet at tydeligt indikere, at der ydes et lån, uden at medarbejderen skal betale renter;

- genstand for aftalen kan ikke kun være pengemængden, men også virksomhedens ejendom;

- når der ydes et rentefri lån, har virksomheden ikke væsentlige fordele, og det er derfor ikke nødvendigt at betale skat;

- låntager kan modtage et ejendomsfradrag, hvis han leder de modtagne midler til at købe fast ejendom;

- hvis boliger overføres til midlertidigt brug, vil transaktionen helt sikkert blive registreret.

I henhold til loven er det ikke nødvendigt at kontakte en notar for at certificere kontrakten, men mange virksomheder beslutter at bruge denne specialist, som i høj grad forenkler processen med at afslutte en transaktion.

Kan et selskab afskrive gæld?

Det er tilladt for virksomheder at tilgive gæld til ansatte, men personlig indkomstskat, der er inkluderet i det lånte beløb, skal stadig betales til borgeren. Skatten trækkes fra specialistens indkomst, indtil det krævede beløb overføres til budgettet. Afskrevet gæld på 13% beskattes. For en virksomhed betragtes en sådan beslutning ikke som for rentabel, da den mister et betydeligt beløb, der er udstedt til medarbejderen. Sådanne handlinger udføres typisk som en belønning for en virkelig vigtig og nødvendig specialist.

konklusion

Rentefrie lån kan udstedes af alle arbejdsgivere til ansatte. Proceduren betragtes som enkel og gavnlig for enhver specialist. Til dette er det vigtigt korrekt at udarbejde en låneaftale, der indeholder de nødvendige betingelser for samarbejde. Det er tilladt at indtaste oplysninger om bøder i aftalen. Da virksomheden ikke har nogen væsentlig fordel, betaler det ikke skat, men gebyret skal beregnes og overføres af den direkte modtager af midlerne.