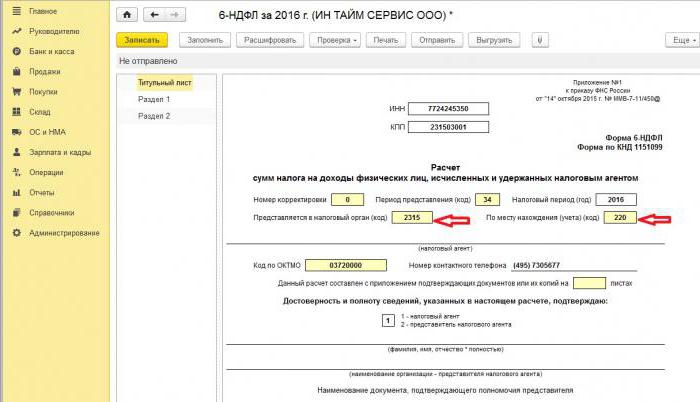

6-personlig indkomstskat er en ny type rapportering af skatteagenter, der dækker de generelle data: om alle ansatte, der modtager materielle ressourcer fra den, om alle påløbne og betalte indkomstbeløb, om leverede skattefradrag, om beregnet og fratrukket personlig indkomstskat. Ved udfyldelse af rapporten havde nogle finansielle specialister vanskeligheder, så vi vil videre analysere alle nuancer for, hvordan man udfylder 2, afsnit 6, i personlig indkomstskat.

For hvem der er indført ny rapportering

Formular 6-NDFL blev introduceret for individuelle iværksættere og virksomheder, der er skatteagenter, det vil sige dem, der betaler ansatte og andre enkeltpersoner lønninger og andre periodiseringer, der er fastsat i Den Russiske Føderations lovgivning. Med enkle ord skal 6-NDFL-formularen indsendes til skattemyndigheden af dem, der udfylder 2-NDFL-formularen.

Forskellene mellem disse former er, at 2-personlig indkomstskat udføres separat for hver enkelt ansat i virksomheden, og 6-personlig indkomstskat dannes en gang i kvartalet for alle ansatte på en gang.

Rapporter frister for indgivelse

Formular 6-NDFL for året udstedes flere gange, eller rettere, hvert kvartal og bestemmes af den fastlagte tidsramme:

- 1. kvartal - den anden dag i maj;

- 2. kvartal - den sidste dag i juli;

- 3. kvartal - den sidste dag i oktober;

- Rapportering for det sidste kvartal indsendes samtidig fra 2-NDFL til 2. april næste år.

Funktioner ved datavisning i form 6-NDFL

Når man indtaster oplysninger i rapporten, er det nødvendigt at være opmærksom på følgende nuancer:

- Mængden af beregnet NFDL skal beregnes og registreres i afrundede tal, mens der ikke tages højde for beløb under 50 kopek, og lige og over 50 kopek afrundes op til den fulde rubel. Fortjeneste og omkostninger i udenlandsk valuta beregnes på datoen for den faktiske modtagelse og udgifter til den aktuelle kurs i Den Russiske Føderations centralbank.

- Når der rapporteres i papirform, er det ikke tilladt med korrektioner, herunder korrigerende midler.

- Udskrivning af rapporten skal udelukkende være ensidig.

- Ark skal være pænt bundet uden synlige korrektioner.

- Linjer udfyldes fra venstre mod højre, i de tomme kolonner sættes symbolet “-”.

- Et dokument kan kun udfyldes med følgende blækfarver: sort, blå, violet.

Hvilke oplysninger findes i afsnit 2 i 6-personlig indkomstskat

En ny type rapportering indeholder resumeoplysninger om:

- Borgere, som skattemyndigheden betalte indkomst til.

- Alle betalinger og gebyrer.

- Fradrag foretaget.

- Beregnet og tilbageholdt indkomstskat.

Afsnit 2 inkluderer på sin side følgende data:

- Datoen, hvor overførslen af midler faktisk blev foretaget, hvilket er individets fortjeneste.

- Skattefradragsperiode.

- Hvor længe blev skatten overført.

- Størrelsen på den modtagne fortjeneste på.

- Mængden af tilbageholdt skat.

Oftest udbetales på samme tid indkomst til flere enkeltpersoner på samme tid, i hvilket tilfælde beløbene skal tilføjes, og det samlede resultat skal afspejles i rapporten.

Du ved ikke, hvordan du udfylder det andet afsnit af 6-personlig indkomstskat nøjagtigt? Læs mere om dette senere.

Sådan indtastes oplysninger i rapporten

For korrekt at indtaste oplysninger i afsnit 2 i formular 6-personlig indkomstskat, skal du fordele alt overskuddet i to kategorier:

- I henhold til den faktiske periode for udstedelse af overskud.

- På datoer, hvor den fratrækkede skat går til statskassen.

Heraf følger, at hver separat periode med den faktiske modtagelse af midler skal understøttes af et separat skattebeløb.Men hvis flere kvitteringer kom på virksomhedens konto på samme tid, hvor forskellige betingelser for betaling af personlig indkomstskat blev leveret, skal disse beløb indføres separat i afsnit 2.

Alle oplysninger, som bogholderen har indtastet i 6-personlig indkomstskat, skal vedrøre en rapporteringsfase, det vil sige i de sidste 3 måneder.

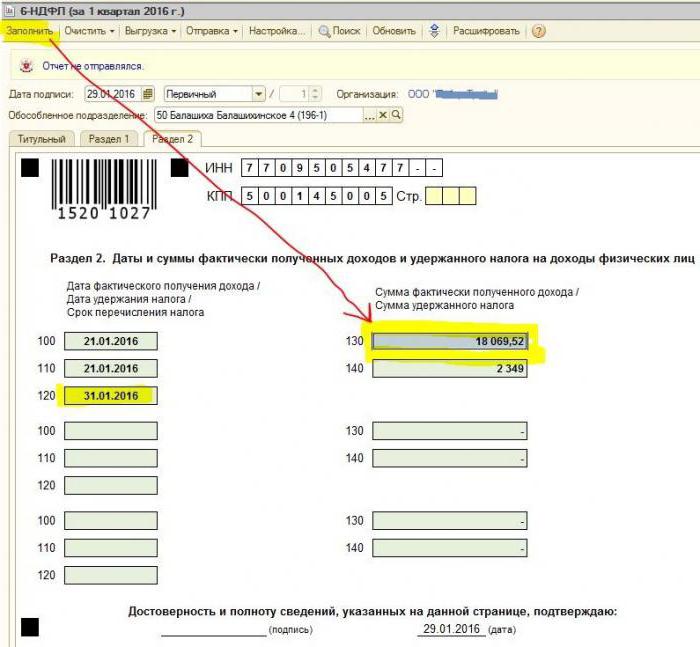

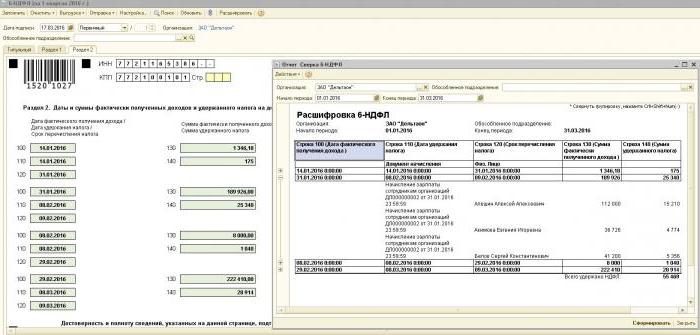

Afsnit 2. Linjer

Formular 6-PIT inkluderer linjer i afsnit 2, hvor følgende oplysninger skal vises:

- Punkt 100 - skal afspejle den faktiske dato for indkomstbetaling. Her bidrager den finansielle medarbejder information om betaling af lønninger til medarbejderne. Det vigtige punkt er, at betalingsdatoen i dette tilfælde betragtes som den sidste dag i den måned, hvor den blev udført.

- Punkt 110 i formularen 6-NDFL, afsnit 2 - skattefradrag. Det angiver datoen, hvor de midler, der er betalt i virkeligheden.

- Punkt 120 - tidspunktet for overførsel af skattemidler til statskassen. Som regel betragtes denne dag som den næste dato efter betaling af lønninger til ansatte. Og også denne linje er påkrævet for at udfylde den måned, hvor medarbejderen er afskediget.

- Punkt 130 - det samlede indkomstbeløb vises her. F.eks. Registrerer linje 130 summen af den løn, der er påløbet af den finansielle medarbejder månedligt.

- 6-NDFL sektion 2, linje 140 - dette afsnit angiver resultatet af tilbageholdt skat for kvartalet.

Vigtigt! I de tilfælde, hvor forskellige typer indkomst blev modtaget ad gangen, men på samme tid er antallet af deres personlige indkomstskatteoverførsler forskellige, skal afsnit 100-140 udfyldes separat for hver overførselsperiode.

Undertiden sker det, at løn ikke udbetales på den sidste dag i måneden, men delvis. Hvordan udfyldes 2 afsnit 6 - personlig indkomstskat i dette tilfælde? Sådanne betalinger udføres som forskud, og derfor kan fradraget for personlig indkomstskat kun afspejles, når følgende væsentlige betalinger foretages. Således skal de første 3 linjer i sektionen arrangeres som følger:

- Punkt 100 er den sidste dag i den måned, hvor den ansatte får løn.

- Klausul 110 i formularen 6-NDFL sektion 2 - datoen for forskuddet.

- Punkt 120 - angiver det nummer, der følger efter dagen for forskud.

Linie 080, hvad er det til?

Regneren står i færd med at udfylde rapporten over for de endelige indikatorer for personlig indkomstskat, som ikke kan beregnes inden for et år. Det er disse tal, der skal registreres i afsnit 080. Disse indikatorer skal sammenfattes inden begyndelsen af marts det næste rapporteringsår.

Som nævnt ovenfor skal indberetningen af 6-personlig indkomstskat for året indsendes 4 gange, dvs. en gang i kvartalet. I tilfælde af at alle oplysninger ikke passer på en side, er det tilladt at tilføje flere ark. Rapportens sidste side angiver de endelige indikatorer.

Reglerne for udfyldning af formular 6-NDFL bestemmer, at alle data i rapporten skal afspejles korrekt uden at overtræde lovkrav. For at sikre, at der ikke er nogen fejl, anbefales regnskabsfører at bruge specielle verifikationsforhold, der hjælper med følgende:

- Uafhængigt og uden unødvendig indsats for at kontrollere nøjagtigheden af de data, der er specificeret i rapporten.

- Forstå, hvilke spørgsmål der kan opstå ved at kontrollere personer i processen med at kontrollere rapporten, hvis de afslører visse unøjagtigheder.

- Antag, hvilke handlinger der vil følge af korrekturlæsere i tilfælde af en fejl.

Vigtigt! Indkomst for en person modtaget i form af en gave eller materiel assistance i afsnit 2 i 6-personlig indkomstskat for skatteperioden beskattes ikke.

Sådan afspejler du feriebelastningen i afsnit 2 i rapporten

Dette afsnit registrerer alle feriepengebeløb, der blev betalt for kvartalet.

Er du ikke sikker på, hvordan du udfylder Afsnit 2 i 6-personlig indkomstskat, og hvor mange blokke skal du udfylde? I henhold til reglerne skal det i rapporten afspejle det samme antal blokke som antallet af dage, hvor tre dages feriepenge blev betalt.Hvis medarbejderne fik midler ikke på samme dag, men spredt, skal blokke for hver gøres forskelligt. I tilfælde af at man betaler feriepenge til flere ansatte på samme dag, beløberne tilføjes, det endelige resultat afspejles i blokken.

Hvis der ikke er plads nok på en side i 6-NDFL 2-sektioner (ferie), er det nødvendigt at udfylde så mange ark som nødvendigt. Det vigtigste er at nummerere dem korrekt uden at glemme titelsiden.

- Linje 100 og 110 - for at angive antallet, når medarbejderen betalte feriepenge.

- Linie 120 er den sidste dag i den måned, hvor handlingen blev udført.

- Linjer 130 og 140 i afsnit 2 i 6-personlig indkomstskat - feriepenge (nøjagtigt beløb) og skat trukket fra den.

Hvis der blev betalt feriepenge samtidigt med lønninger, skal disse beløb stadig opdeles i flere blokke, fordi disse typer af indkomst har en anden personlig indkomstoverførselsperiode (løn overføres den næste dag efter den faktiske betaling og fradrag på ferie - den sidste dag i måneden).

Som i afsnit 2 i formularen vises 6-personlige indkomstskatter syge

I overensstemmelse med lovgivningen i Den Russiske Føderation beskattes kun midlertidige invaliditetsydelser, herunder pleje af et sygt barn. I denne forbindelse registreres hospitalcertifikater i rapporten fra 6-NDFL i afdeling 2 kun af denne art.

Reglerne for indtastning af data om betalinger på et midlertidigt invaliditetsbevis er de samme som feriepenge. Det vil sige, disse beløb afspejles separat fra lønningerne, fordi overførselsperioden til budgettet adskiller sig fra dem.

F.eks. Vises midler, der er betalt på midlertidige invaliditetscertifikater i 2. kvartal i afsnit 2 i 6-personlig indkomstskat i en separat blok:

- Linie 100 og 110 - antallet af betalinger til den medarbejder, der er påløbet midler på arket med midlertidig handicap.

- Linie 120 er den sidste dag i den måned, hvor betalingen blev foretaget.

- Linjer 130 og 140 - størrelsen på sygefraværsudbetalingen og størrelsen af den personlige indkomstskat, der trækkes fra den.

Hvordan rapporten viser afskedigelsen

Afskedigelse af en medarbejder vises i rapporten som følger:

- Linie 100 - ved afskedigelse af en medarbejder anses den faktiske dato for modtagelse af en beregning i henhold til loven til hans sidste arbejdsdag, hvor lønningerne blev optjent. Derudover skal dette omfatte kompensationsbeløbet for uudnyttet ferie, betalinger på ark med midlertidigt handicap (hvis nogen) og feriebetalinger. Beregningsdatoen er dagen for modtagelse af indkomst.

- Linie 110 - PIT trækkes under den faktiske betaling af midler.

- Linie 120 - For løn og kompensation for uudnyttet ferie er den sidste dag for overførsel af personlig indkomstskat det næste nummer efter beregningen. For sygefravær og feriepenge - dette er den sidste dag i den måned, hvor betalingen blev foretaget.

Hvordan udbytte vises i afsnit 2 i 6-personlig indkomstskat

Da informationen i afsnit 2 udarbejdes kvartalsvis, kræver rapporten ikke information fra begyndelsen af året. Så dataene på formularen 6-NDFL afsnit 2 om udbytte afspejles som følger:

- Bestemmelse 100 - Dato for overførsel af udbytte eller udstedelse heraf i form af ejendom.

- Punkt 110 - dagen for beregning og tilbageholdelse af personlig indkomstskat falder sammen. I mangel af muligheden for at tilbageholde personlig indkomstskat vises en dato med nul indikatorer.

- Klausul 120 - datoen for skatteoverførsel betragtes som dagen efter beregningen eller angivelse af nulindikatorer i linje 110. Hvis den falder på en weekend, skal den næste første arbejdsdag angives.

- Konto 130 - udbytte.

- Punkt 140 - Kildeskat.

I en situation, hvor der ikke er kontanter på organisationens konto, kan udbetalingen af udbytte ske kontant. I rapporten viser udstedelsesdatoen dagen, hvor overførslen af aktiver faktisk blev foretaget. Det er vigtigt, at retten til at modtage udbytte i form af organisationens ejendom blev registreret i den grundlæggende dokumentation.

Værdiudtrykket for den overførte ejendom skal være i overensstemmelse med markedsvurderingen. Når der vises oplysninger i rapportens punkt 140, er en digital indikator fraværende, “0” er indikeret.

Almindelige fejl i at reflektere udbytte

Når en revisor fremstiller udbyttedata i en 6-personlig indkomstskatterapport, opstår ofte følgende fejl:

- Rapportens andet afsnit 6-personlig indkomstskat udfyldes kun på tidspunktet for overførsel af personlig indkomstskat. I yderligere rapporter om året tages disse oplysninger ikke med.

- Oplysningerne i afsnit 2 vises den dag, hvor personlig indkomstskat afholdes den sidste dag i kvartalet.

- Oprettelse af beløb, der ikke er udbytte. Der vises ingen oplysninger om overførsler, der påløber uforholdsmæssigt til deltagernes andele, i tilfælde af underordnede bidrag til den autoriserede kapital, likvidation af organisationen inden for rammerne af andelen af bidraget og andre sager oprettet ved lov.

- Optagelse på listen over modtagere af personer, der ikke har ret til at modtage udbytte. F.eks. Dem, der ikke var med i antallet af aktionærer på tidspunktet for vedtagelsen af betalingsordren.

I processen med at foretage afviklinger opstår der vanskeligheder med at indstille datoen for den faktiske betaling. Husk, at afviklingsdagen bestemmes af tidsperioden for visning af oplysninger i rapporteringsformularen.

Rapporteringsprocedure

Formular 6-NDFL indsendes til skattetjenesten på to måder:

- I papirform. Rapporten kan udfyldes manuelt eller ved hjælp af software.

- I elektronisk format. Denne mulighed er kun mulig med en kvalificeret digital signatur.

Vigtigt! En papirrapport kan kun indsendes, hvis antallet af ansatte i organisationen ikke overstiger antallet af 25 personer. I andre tilfælde indberettes indberetningen af 6-personlig indkomstskat, attester for 2-personlig indkomstskat, rapporter om umuligheden ved at holde personlig indkomstskat udelukkende i elektronisk form.

Hvor går rapporteringen?

Rapportering indsendes til verifikation til forskellige myndigheder, afhængigt af skatteformen:

- Hvis USN og UTII bruges, skal formular 6-NDFL indsendes til skattekontoret på bopælsstedet.

- Når UTII-rapportering arkiveres på registreringsstedet som betalende UTII.

Datoen for indgivelse af rapporten anerkendes:

- Dagen for faktisk vedtagelse - hvis formular 6-NDFL indsendes fra første hånd eller af en skattemyndighedsrepræsentant.

- Sendedag - når du sender et dokument gennem den russiske post med en beskrivelse af vedhæftningen.

- Sendedagen registreret af systemet, når rapporten sendes elektronisk på Internettet.

Straff for manglende indberetning

Hvis formular 6-NDFL ikke er indsendt inden for den foreskrevne periode, opkræves en bøde på 1000 rubler for en måneds forsinkelse. Dette bør dog ikke udsættes, for hvis virksomheden ikke leverer beregningen endnu længere og ikke indsender dokumenterne 10 arbejdsdage efter afslutningen af leveringsperioden, har skattemyndighederne ret til at blokere for organisationens konti. Måske er dette et godt argument for at indsende en rapport til tiden.