Den føderale lov nr. 208 "Om fælles aktieselskaber" indeholder generelle oplysninger og en række andre oplysninger, der muliggør en nøjagtig og korrekt betaling af økonomiske ressourcer fra virksomheden. Den kompetente implementering af beskatning og regnskabsføring af organisationen afhænger af det korrekte valg. Det er meget vigtigt at kende betingelserne for udbytte i LLC, beregning og andre funktioner i denne procedure.

Generel information

Grundlæggerne af LLC er de direkte ejere af organisationen. Hvorfor er det ikke tilladt at bare bruge hendes fortjeneste? Dette skyldes, at ethvert affald fra virksomheden skal være berettiget og dokumenteret. Et selskabs grundlæggere er naturligvis dens ejere. Egenskaben ejes dog direkte af organisationen. Desuden er virksomhedens ejendom adskilt fra dets grundlæggers personlige ejendom. Hvordan udbetales udbytte til LLC-deltagere?

Årsager til at få selskabsmidler

Virksomhedens økonomiske ressourcer tillades at blive taget af tre grunde:

- under rapporten, hvis du køber noget til organisationen kontant;

- lån, der returnerer til virksomheden uden at fejle;

- Udbytte, som er indtægterne fra organisationens aktiviteter, kan du bruge dem efter eget skøn.

trin

Uddelingen af udbytte sker dog strengt fastlagt. Viser en kort oversigt, kan følgende trin skelnes:

- fastlægge størrelsen på udbytte

- træffe en beslutning om betaling

- levere midler og tilbageholde personlig indkomstskat.

Selvom processen ved første øjekast synes enkel, skal den designes korrekt i alle faser. Så hvordan udbetales udbyttet i LLC?

Fortjeneste, der skal fordeles

For enhver LLC er indkomsten lig med hele virksomhedens indkomst, fratrukket udgifter. Det økonomiske resultat, der er tilbage til sidst, er beskatningsgrundlaget. Det skat, der skal betales til budgettet, fastlægges. Det beløb, der forbliver, lige det samme, repræsenterer nettoresultatet. Uanset hvem der indleder den økonomiske allokeringsproces, kan dette gøres i flere faser:

- diskutere spørgsmålet på en generalforsamling for repræsentanter for samfundet;

- sende og overveje en anmodning om et møde og derefter beslutte, om det er passende at afholde et møde;

- identificere kapitalbeløbet i dets reneste form

- medlemmer af organisationen fremsætter forslag og træffer passende beslutninger;

- generalforsamlingen afholdes i form af fælles tilstedeværelse eller afstemning fraværende.

- alle deltagere skal have en registrering;

- yderligere spørgsmål føjes til dagsordenen og godkendes;

- resultaterne af mødet registreres i protokollen fra det fælles møde sammen med det fastsatte nettovinst.

- En kopi af dokumentet skal sendes til alle deltagere.

Derefter gennemføres processen med at fordele mængden af fortjeneste i dens rene form. Man skal være opmærksom på en række funktioner, så udbetalingen af udbytte er korrekt og i overensstemmelse med føderal lovgivning. Det er muligt at betale udbytte til den eneste grundlægger af LLC.

I dette tilfælde er en protokol ikke påkrævet, og kun underskrivelsen af den relevante beslutning er tilstrækkelig. For korrekt at beregne størrelsen af nettoresultatet, som er nødvendigt for en lige fordeling mellem deltagerne i virksomheden, anvendes følgende formel: profitmængden i ren form ganges med deltagerens andel i procent.

Overvej eksemplet på betaling af udbytte til LLC under det forenklede skattesystem.

For eksempel anvender et selskab et skattesystem på seks procent.For 2016 besluttede virksomheden at betale sine grundlæggere, der er enkeltpersoner, kontant. En deltager får 80.000 rubler som indkomst og modtager dem den 5. august. Fra dette beløb er det nødvendigt at tilbageholde 13% af den personlige indkomstskat. Således får grundlæggeren 69.600 rubler.

Retsgrundlag for udbytte i LLC

Proceduren for indkomstfordeling og modtagelse heraf kan bestemmes af selskabets charter, som kræver fastsættelse af hver subtilitet i processen.

For at selskabets charter skal reguleres, er det nødvendigt at bruge følgende dokumenter, der gør det muligt at kontrollere proceduren for betalinger til deltagere:

- Lov nr. 208-FZ.

- Den Russiske Føderations skattekode.

- Lov nr. 14-FZ.

- Finansministeriets breve.

Disse dokumenter er med til at regulere proceduren for indkomstfordeling, dens korrekte registrering i protokollen, den korrekte beregning af størrelsen af skatten på overskud modtaget under forskellige skattesystemer og deres overførsel til budgettet. Takket være dette kan du undgå klager fra skattestrukturer og retssager. Hvad er funktionerne ved udbetaling af udbytte i LLC i dag?

Udbetalingsfunktioner

Loven indeholder ikke en nøjagtig stikprøve af en beslutning fra en virksomhedsdeltager om betaling af økonomiske ressourcer. Uafhængig form tilladt. Et lignende dokument skal udarbejdes på den almindelige sammensætning.

Dokumentet kræver følgende oplysninger:

- mængden af økonomiske ressourcer og tidspunktet for deres distribution

- andelen af hver stifter i procent, der bestemmes af størrelsen af deres bidrag til selskabets autoriserede kapital;

- en liste over deltagere, der har ret til at modtage de passende betalingsbeløb;

- tidspunktet for betaling af midler og formen for deres overførsel.

Følgende funktioner skal overvejes:

- selskabet skal træffe en beslutning om betaling af indkomst i ren form til aktionærerne (i overensstemmelse med artikel 42, stk. 1)

- seks måneder, ni måneder, et kvartal eller årsresultater kan tages i betragtning.

Efter afsigelse af en hensigtsmæssig dom, er det tilladt at fortsætte til udarbejdelsen af en protokol. I denne rækkefølge træffes der beslutning om udbetaling af udbytte til LLC.

Udbetalingsprocedure

Den periode, der afsættes til betaling af indkomst i ren form til alle deltagere i virksomheden, må ikke overstige tres dage. Udgangspunktet er det øjeblik, hvor der afsiges en dom om, hvorvidt denne procedure er passende. Derefter udarbejdes en duplikat af udbetalingsprotokollen fra LLC i to eksemplarer, der skal indeholde følgende oplysninger:

- dato for udarbejdelse og registreringsnummer;

- tid og sted for mødet

- dagsordenen;

- underskrifter fra aktionærer.

Der er ikke oprettet et særligt dokument på lovgivningsniveau, som betalingsproceduren udarbejdes for. En organisation kan uafhængigt udvikle en form. Dette kan være en betalingsordre eller en kontantgaranti. Rekkefølgen af betalinger foretages efter tilbageholdelse af den personlige indkomstskat:

- hvis de er beboere, så er 13%;

- hvis ikke-beboere - 15.

Lønperioder godkendes i det offentlige charter. I fravær af dette stykke er bestemmelserne i nr. 14-FZ, art. 28, stk. 2. Hvis betingelserne for at opnå nettovinst overtrædes, har LLC-deltagere ret til en retsafgørelse om dette spørgsmål.

Når det er umuligt at betale fortjeneste

Det er ikke muligt at betale fortjeneste i følgende situationer:

- tilstedeværelsen af udækket tab i organisationen;

- start af konkurs;

- delvis betaling af den autoriserede kapital af offentlige aktionærer.

Før der afsiges en dom om overførsel af midler, er det meget vigtigt at analysere årsregnskabet omhyggeligt. Det er mere korrekt at beregne den kvartalsvise nettoindkomst, så du kan spore virksomhedens dynamik og straks identificere alle mulige mangler. Nettoindkomst udbetales i form af bankoverførsel til konti for de detaljer, der findes i registeret over offentlige aktionærer.

Procedurens subtiliteter

Udbytte repræsenterer andelen af nettoresultatet, der er tildelt af virksomheden for at betale alle grundlæggere. Virksomhedsejere skal tage hensyn til visse nuancer, når de udfører denne procedure:

- hvis der ikke er midler, har virksomheden ret til at betale udbytte med ejendom;

- hvis fortjenesten udbetales til selskabets deltagere, betales ikke forsikringspræmier.

Hvis grundlæggeren er den eneste, træffer han selvstændigt en beslutning og modtager derefter hundrede procent indkomst, med kun fradrag i skat.

Hvordan fordeles udbyttet mellem aktionærer eller deltagere?

Fordelingen af beløbet mellem selskabets deltagere foretages i forhold til de aktier, de bidrog til den autoriserede kapital. Samtidig er det nødvendigt at overholde visse regler, der er formuleret i artikel 28 nr. 14-FZ:

- selskabets uafhængige bestemmelse af hyppigheden af indkomstfordelingen (år, måned eller kvartal);

- der kan indføres en anden periodiseringsprocedure, hvis deltagerne i virksomheden har truffet en enstemmig beslutning;

- betalingsperioden fastlægges af organisationens charter

Derudover er det på lovgivningsniveau fastsat, at fordelingen af overskud er en organisations ret og ikke en forpligtelse. Men med den trufne beslutning er det ikke længere muligt at annullere den. Udbytte til grundlæggerne af LLC under det forenklede skattesystem udføres ganske ofte.

Skatberegning

Da udbytte er overskud, skal de beskattes. Skatten, der trækkes fra udbytte, reguleres af art. 226, s. 6 i skatteloven:

- en virksomhedsdeltager fungerer som skatteyder

- når der betales indkomst, er et selskab en skatteagent for indkomstskat for juridiske personer, og for enkeltpersoner med hensyn til personlig indkomstskat.

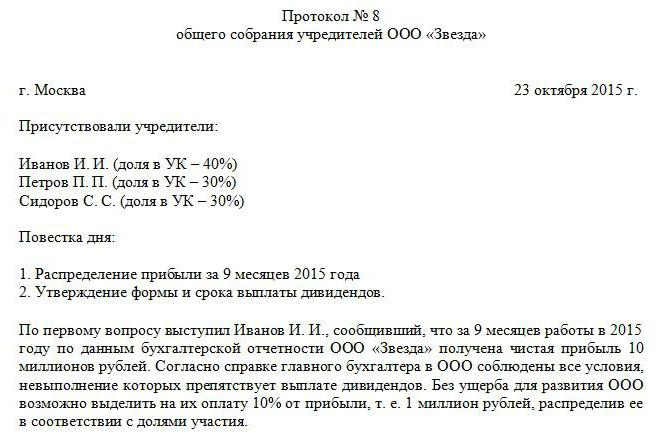

Indkomstskat tilbageholdes ved udbytte og skal betales umiddelbart efter modtagelse af betalinger fra stifterne. Hvis skatten betales med forsinkelse, opkræves en bøde (20% af det ikke overførte beløb). I overensstemmelse med art. 208 i skatteloven Personlig indkomstskat tilbageholdes fra udbytte, som er en kilde til fortjeneste. Der er ingen forskel i, hvilken skatteordning der bruges i dette selskab. LLC betaler udbytte til sine deltagere, hvilket betyder, at det er nødvendigt at tilbageholde skat fra dem. Størrelsen af de midler, der skal betales til budgettet, bestemmes af dem, som midlerne overføres til. En prøve af LLC's udbyttebetalingsprotokol er præsenteret ovenfor.

Hvis nettoindkomsten modtages af russiske deltagere, men indkomstskatten og den personlige indkomstskat er 13%. Skatten i dette tilfælde kan ikke nedsættes med visse skattefradrag.

Når det gælder udenlandske organisationer, er indkomstskattesatsen 15%.

Efter at nettoresultatet er bestemt, registreres denne indikator i årsregnskabet og kommer i fuld besiddelse af virksomheden. Derefter er det muligt at fordele indtægter efter organisationens skøn. Men ved regnskabsføring er dette beløb nødvendigvis fastlagt i afsnittet "Beholdt indtjening". Det tager også højde for kontantvæksten for det indeværende år og den tilbageholdte indtjening for tidligere år.

Betalte udbytte og relaterede skatter indregnes i selvangivelsen.

Vi undersøgte proceduren for udbetaling af udbytte til LLC.