Mange individuelle iværksættere bruger skattespecifikke ordninger for at forenkle rapportering og gemme. Ikke desto mindre er IP for det vigtigste skattesystem ikke ualmindeligt i dag. Oftest er dette et bevidst valg, som er dikteret af beslutningen om at betale moms til fordel for partnerne. Mindre almindeligt har emnet simpelthen ingen anden mulighed. For eksempel, hvis det ikke opfylder kriterierne for specielle tilstande eller har overskredet de grænser, der er sat for dem. Dernæst analyserer vi detaljerede skatter og rapporter fra individuelle iværksættere på OSNO.

FE-statusfunktioner

En iværksætter som skatteyder har en dobbelt status. På den ene side udfører han økonomiske aktiviteter, tjener indkomst og betaler skatter i forbindelse hermed. På den anden side er han et almindeligt individ, der også har visse skatteforpligtelser. IP-afgifter består således af to dele - personlig og iværksætter.

Den individuelle iværksætts personlige skatter på OSNA, dvs. betalinger, der ikke er relateret til hans iværksætteraktivitet, afhænger af, hvad han ejer. Dette er de såkaldte ejendomsskatter på enkeltpersoner. Disse inkluderer:

- transport skat;

- ejendomsskat - lejlighed, hus, sommerhus;

- jordskat;

- vandafgift - pr. brønd eller brønd.

Virksomhedens betaling af disse skatter er den samme som enhver fysisk person. IP sender ikke nogen rapporter til OSNO om dem.

IP-afgifter i generel tilstand

At være på OSNO betaler SP følgende skatter i forbindelse med forretning:

- Personlig indkomstskat af egen indkomst, hvis den er tilgængelig i rapporteringsperioden.

- PIT for sine ansatte som skatteagent. Iværksættere, der ikke beskæftiger sig med lønearbejde, er fritaget for skat.

- Moms. Betales ved salg af de fleste varer og tjenester, selvom der er mange undtagelser.

Den slags rapportering, som en individuel iværksætter skal være nødt til at indsende, og hvilke skatter der skal betales, afhænger af det specifikke ved hans aktivitet. Når alt kommer til alt er nogle skatter forbundet med branchespecifikationer. Disse inkluderer punktafgifter, mineralekstraktionsafgift, vandafgift i gennemførelsen af industriomvandtab, gebyrer for jagt og fiskeri og nogle andre.

Det skal huskes, at skatter og afgifter både er føderale og etableres på regionalt eller lokalt niveau. Dette betyder, at i individuelle enheder eller lokaliteter kan forskellige satser og endda deres egne betalinger være gældende. Moskva har især et handelsgebyr, der skal betales, herunder af iværksættere, der falder ind under dets kriterier.

Bortset fra skat er forsikringspræmier. Og her dukker den dobbelte status for den enkelte iværksætter op igen - som selvstændig og som arbejdsgiver. Iværksætteren er forpligtet til at betale bidrag - egne og for ansatte, samt forelægge rapporter om de seneste betalinger. IP på OSNO uden arbejdere betaler kun bidrag for sig selv - der rapporteres ikke om dem.

moms

Generelt er salget i Rusland moms. Det opkræves af sælgeren ud over prisen på varerne (tjenesterne) og er inkluderet i prisen. Moms opkræves for hver transaktion og vises på en separat linje på fakturaen. Dette dokument skal udarbejdes af leverandøren senest 5 dage fra datoen for afsendelsen af varerne (levering af tjenester) eller fra datoen for modtagelse af midler - hvilken af disse begivenheder vil finde sted tidligere.

Der er i øjeblikket tre momssatser:

- 18% - basesats;

- 10% - en præferencesats, der gælder for mange fødevarer og børnevarer, medicinske produkter og trykte tidsskrifter;

- 0% - den sats, der bruges til eksportoperationer.

Den beregnede moms kan nedsættes med fradragsbeløbet - momsbeløbet angivet på fakturaer modtaget fra leverandører. Det samlede beløb betales moms. Under hensyntagen til nogle træk ved anvendelsen af fradrag kan der undertiden opnås en negativ forskel, der er genstand for kompensation, dvs. tilbagevenden fra budgettet. Det skal dog huskes, at i dette tilfælde er en ekstra kontrol obligatorisk, og jeg kan kræve støttedokumenter fra iværksætteren.

Indsend en momsangivelse i slutningen af hvert kvartal. Datoer for indsendelse: for 1. kvartal - 25. april, for 2. - 25. juli, for 3. - 25. oktober og for 4. - 25. januar det næste år. Rapportering af IP til OSNO for moms foretages strengt i elektronisk form.

Personlig indkomstskat

IP-indkomstskat betales af det beløb, der udgør forskellen mellem indkomst og udgifter. I dette tilfælde tages der hensyn til forretningsindtægter og dokumenterede udgifter (faglige fradrag). For individuelle iværksættere er den normale personlige indkomstskattesats 13%.

Rapportering af individuelle iværksættere om indkomstskattegrundlaget begynder med udfyldning af formular 4-NDFL. Det er beregnet til at afspejle den enkeltes forventede indkomst og serveres ved dens første modtagelse. Fristen for indsendelse er senest 1 måned og 5 dage fra datoen for modtagelsen af den første indkomst. Denne formular indsendes også, hvis iværksætterens indkomst øges eller formindskes med mere end 50%. Baseret på dataene fra 4-NDFL beregner inspektoratet forskud. De betales i følgende ordre:

- Halvdelen af mængden af forskud overføres til første halvår. Betalingsfrist er 15. juli.

- 1/4 af beløbet betales for juli - september og for oktober - december. Betalingsbetingelser - indtil henholdsvis 15. oktober og 15. januar.

Indtil 30. april forelægger IP en rapport i form af 3-NDFL for det forløbne år. Det tjener til at beregne den betalte skat under hensyntagen til den faktiske modtagne indkomst og forskud. I henhold til årets resultater skal personlig indkomstskat betales senest den 15. juli. Hvis forskudbetalingerne overskred det betalte skat, kan overbetalingen fra budgettet returneres.

Personlig indkomstskat for ansatte

Hvis en individuel iværksætter har personale, er han forpligtet til at udføre rollen som en skatteagent for personlig indkomstskat. Det betyder, at han skal påløbe og tilbageholde skat på betalinger til sine ansatte og derefter overføre den til budgettet.

Skattegrundlaget er den ansattes indkomst for måneden, reduceret med mængden af skattefradrag (ejendom, for børn, til behandling, til uddannelse). Det er værd at overveje, at personlig indkomstskat ikke beskattes af alle indkomsters indkomster - nogle af dem er ikke inkluderet i databasen. Især er personlig indkomstskat ikke kompenseret, moderskabsydelser, gaver inden for 4.000 rubler og nogle andre typer indkomst.

Personlig indkomstskattesats - 13%. Det gælder borgere i Den Russiske Føderation. Hvis ikke-beboere ansættes, er prisen 30%. Generelt overføres skatten til budgettet straks, når indkomsten betales eller senest den næste dag. Men der er undtagelser. For eksempel kan personlig indkomstskat af feriepenge og uføretrygd, inklusive for børn, betales senest i slutningen af den måned, hvor disse indkomster udbetales.

Flere rapporteringsformer er forbundet med indkomstskatten for beskæftigede. SP om OSNO med ansatte skal forelægge IFTS:

- certifikat for hver medarbejder i form af 2-personlig indkomstskat - for det forløbne år indsendes indtil 1. april;

- beregning af 6-personlig indkomstskat - kvartalsvis i løbet af den første måned efter afslutningen af rapporteringskvartalet;

- information om antallet af ansatte - indtil 20. januar for det foregående år.

Forsikringspræmier for dig selv

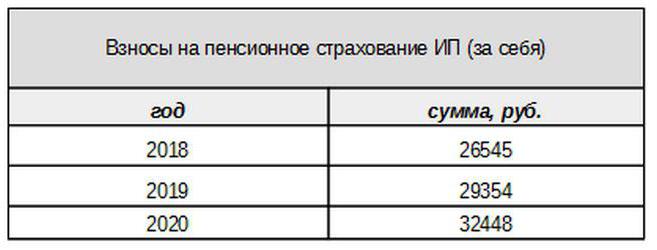

Egne bidrag til obligatorisk forsikring betales af iværksætteren, uanset om han modtog indkomst i den aktuelle periode eller ikke. Basisbidraget i 2017 er bundet til mindsteløn. Fra næste år er dette link imidlertid ikke. Individuelle bidrag til pensionskassen for indkomst fra under 300 tusind rubler fastsættes i form af et fast beløb:

Indtægter over 300 tusind rubler, som før, beskattes med en sats på 1%.Derudover vil det maksimale bidrag ikke overstige 8 gange mindsteløn.

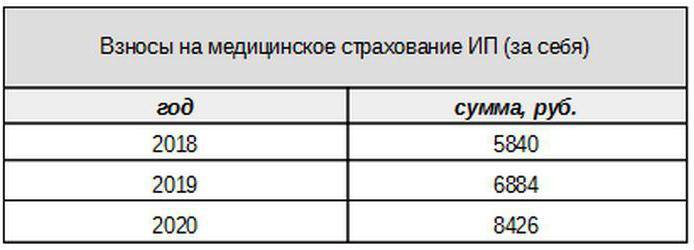

Medicinske gebyrer betales med følgende beløb:

Bidrag til forsikrede

Iværksætteren skal betale forsikringspræmier fra betalinger til forsikrede, det vil sige hans ansatte, samt indsende flere rapporteringsformularer. IP på OSNO betaler i dette tilfælde bidrag til følgende satser:

- pensionsforsikring - 22%;

- social - 2,9%

- til medicinsk - 5,1%.

Dette er de basissatser, der gælder for indkomster, der ikke overskrider en bestemt grænse. Hvis indkomsterne har overskredet dette niveau, anvendes lavere satser ved beregningen (ekskl. Medicinske gebyrer). Derudover findes reducerede bidragssatser for visse kategorier af betalere.

IP-arbejdsgivere betaler også bidrag for ulykkesforsikring eller som de også kaldes for skader. Den sats, hvormed disse bidrag beregnes, afhænger af iværksætterens specifikationer og varierer fra 0,2 til 8,5%. For at finde ud af, i hvilket omfang den enkelte iværksætter skal betale skader, skal han bekræfte hovedaktiviteten ved at indsende den passende formular til Social Insurance Fund. Dette skal ske hvert år senest den 15. april.

Hvilken type rapportering giver IP'en på OSNO forsikringspræmier?

Arbejdsgiveren skal indsende flere former for forsikrede til IFTS og fonde. For disse rapporter er der også forskellige indsendelsesperioder og frister. Rapportering af IP om OSNO med ansatte inkluderer:

- Beregning af forsikringspræmier. Fra 2017 erstattede han RSV-1-formularen og bliver nu ikke sendt til FIU, men til IFTS.

- 4-FSS. Indsendt til Social Insurance Fund en gang i kvartalet. Fristen er op til 20 (for den elektroniske form - op til 25) for den første måned i det næste kvartal.

- SZV-M indeholdende oplysninger om den forsikrede. Den indsendes til pensionskassen hver måned indtil den 15. dag i den næste måned.

- SZV-HUNDRED - en ny form om medarbejdernes oplevelse, som først skal forelægges FIU i 2017. Fristen er indtil 1. marts næste år.

IP på OSNO: nul rapportering

Det sker, at en iværksætter er registreret, men ikke har startet aktivitet eller midlertidigt har suspenderet den. Dette betyder dog ikke, at han ikke behøver at indsende rapporter. I dette tilfælde skal han for nogle betalinger indsende en formular med nul indikatorer.

Hvis iværksætteren ikke bruger lejet arbejdskraft, indgiver han i mangel af aktivitet nul returneringer for moms og 3-personlig indkomstskat. Hvis der er ansatte, tilføjes følgende formularer:

- Beregning af forsikringspræmier (nul);

- 4-FSS-form (nul);

- SZV-3 (med data).

Da der ikke var transaktioner i rapporteringsperioden, herunder betaling af indkomst til ansatte, vil bidragene også være nul. Beregningen af forsikringspræmier og 4-FSS tjente derfor med nul indikatorer. Samtidig er 6-NDFL og 2-NDFL ikke indgivet - da der ikke var nogen betalinger, opstår IP ikke som en skatteagent. Men SZV-M-formularen indeholder i princippet ikke indikatorer, der afhænger af udførelsen af aktiviteter, derfor indsendes den udfyldt.

Om regnskab

De ovenfor nævnte rapporteringsregler vedrører skatteregnskab. Hvad angår årsregnskabet for året, er IP på OSNO ligesom andre iværksættere fritaget for det. De er ikke påkrævet at føre regnskab, dvs. anvende et kontoplan og foretage posteringer.

Men dette betyder ikke, at IP-operationer overhovedet ikke kan rettes. For at afspejle dem udfylder iværksætteren en bog med regnskab for indtægter og udgifter. Derudover, hvis en individuel iværksætter betaler moms, er han forpligtet til at afspejle operationer i købsbogen og salgsbogen.

Derudover kan IP'en have andre regnskabsmæssige objekter, for eksempel anlægsaktiver, personale, kasseaktiviteter. Alt dette kræver vedligeholdelse af passende registre og godkendelse. Og selvfølgelig er iværksætteren på ingen måde undtaget fra de "primære" - handlinger, fakturaer, fakturaer og andre dokumenter.

For at opsummere

Så rapportering af IP om OSNO afhænger i vid udstrækning af, om det har ansatte. Hvis der ikke er nogen, betaler iværksætteren normalt moms, personlig indkomstskat og forsikringspræmier for sig selv. De vigtigste rapporteringsformularer er momsangivelse og 3-NDFL. Hvis der bruges lejet arbejdskraft, tilføjes personlig indkomstskat for ansatte og obligatoriske bidrag for forsikrede til ovenstående betalinger. Men listen over rapporteringsformer for arbejdsgiver-arbejdsgiver er meget rigere.

Derudover skal du vide om regionale og lokale træk ved beskatning samt om industribetalinger (punktafgifter, mineralekstraktionsafgift og andre). Og glem ikke, at iværksætteren forbliver en almindelig borger. Derfor, hvis der er objekter med beskatning, er han forpligtet til at betale ejendomsskatter - fast ejendom, transport, jord. De betales med meddelelse fra skattemyndighederne og kræver ingen form.