Rentefrie lån anses for at være ganske krævede måder at få det rigtige beløb på. Der udarbejdes aftaler ikke kun mellem borgere, men også mellem forskellige virksomheder. Proceduren for tilvejebringelse af midler afhænger af deltagernes status. Hvis det implementeres mellem to organisationer, er det vigtigt at være meget opmærksom på kompetent registrering i regnskab. Et rentefri lån mellem juridiske enheder udstedes under hensyntagen til mange funktioner.

Grundlæggende koncepter

Udlån betragtes som et vigtigt aktivitetsområde, hvor ikke kun banker, men også andre organisationer arbejder. Ofte har forskellige virksomheder brug for et gratis beløb, men samtidig udarbejdes et standardlån som en billig beslutning. Derfor bruges en rentefri låneaftale mellem juridiske enheder. Ved anvendelse af det er det ikke nødvendigt at betale renter og provision for brugen af penge.

Selv når du bruger et sådant lån, har en bestemt deltager en væsentlig fordel. Derfor er det vigtigt at afspejle implementeringen af denne transaktion korrekt i årsregnskabet korrekt. Et firma, der fortjener, skal betale skat, ellers får det problemer med skattemyndighederne.

Lånekoncept

Et rentefri lån mellem juridiske enheder er repræsenteret ved processen med at give en organisation af det andet selskab et vist beløb uden beregning. Ingen renter eller provision betales for disse penge.

Når et sådant lån bruges, har låntageren en væsentlig gevinst repræsenteret ved den procentvise opsparing.

Når du bruger et rentefri lån mellem juridiske enheder, er de grundlæggende betingelser, der skal overholdes af hver part i transaktionen, foreskrevet i kontrakten. Hvis der er nogen overtrædelser, løses de ved hjælp af retten.

Der er ingen væsentlig fordel, hvis der afsættes midler til køb af fast ejendom eller opførelse af et hus. Dette inkluderer også situationen, når en virksomhedsrepræsentant udarbejder et skattefradrag fra den købte ejendom.

Regler for udarbejdelse af kontrakt

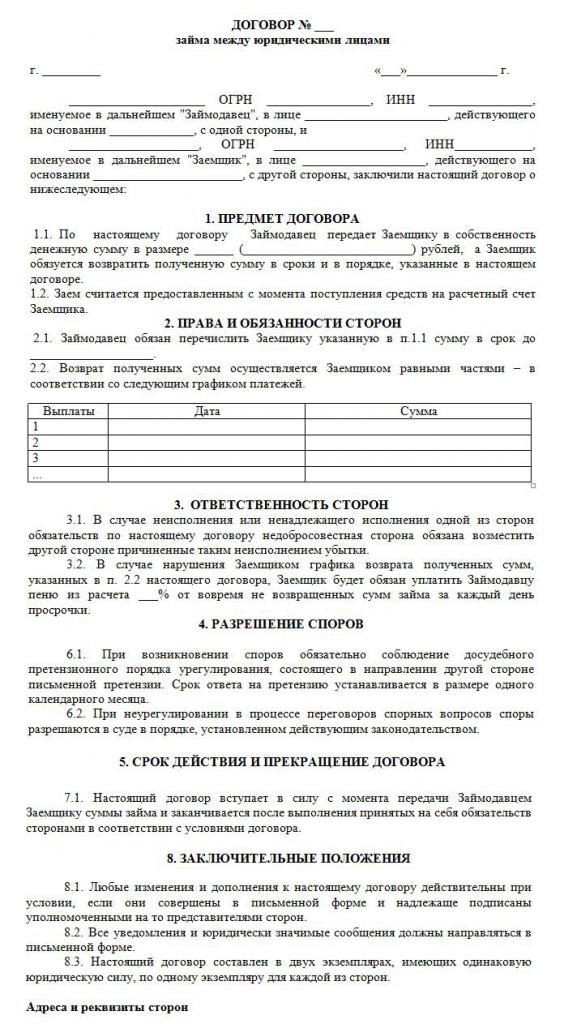

Hvis penge overføres gratis, udarbejdes der bestemt en rentefri låneaftale mellem juridiske enheder korrekt. I dens dannelse tages adskillige krav i betragtning. Loven har ikke en bestemt strengt etableret form, så du kan bruge den gratis form.

Et dokument skrives kun skriftligt. Dets væsentlige betingelse er fraværet af påløbne renter og provisioner. En prøve, rentefri låneaftale mellem juridiske enheder, kan studeres nedenfor.

De vigtigste regler for dannelse af dette dokument inkluderer følgende:

- udelukkende udarbejdet skriftligt;

- underskrevet af begge parter i aftalen;

- da parterne i kontrakten er virksomheder, bekræfter de underskrivelsen af dokumentet med sæler;

- hvis genstanden for transaktionen er et monetært beløb, angives det direkte, at der ikke påløber renter på det, ellers får begge deltagere ubehagelige skattemæssige konsekvenser;

- hvis ejendom overføres under dokumentet, kræves der ingen specifikke instruktioner, derfor betragtes en sådan aftale som standard som rentefri;

- hvis der gives et beløb på over 600 tusindgnide., så skal en sådan aftale registreres hos statslige organer.

Først når der tages hensyn til disse kendsgerninger, er det muligt at indgå en kontrakt korrekt.

Væsentlige betingelser

Ved udarbejdelse af denne kontrakt skal visse grundlæggende betingelser inkluderes. Yderligere information er aftalt af to deltagere i samarbejdet. Ifølge loven er betingelserne nødvendigvis inkluderet i aftalen:

- direkte indikation af, at lånet ikke indebærer renter;

- det overførte penge er angivet, og det bør ikke overstige 50 mindsteløn;

- overførsel af penge bør ikke have nogen relation til iværksætteraktivitet;

- der gives en metode til overførsel af penge, da de kan udstedes kontant eller overføres til virksomhedskontoen;

- Den nøjagtige dato, hvor pengene eller anden vare skal returneres af låntageren angives.

Baseret på art. 809 i Civil Code, er det muligt at indgå en sådan aftale ikke kun ved overførsel af midler, men også ved levering af en bestemt ting, der har nogle generiske karakteristika.

Andre betingelser i kontrakten kan variere markant afhængigt af forskellige situationer. Et vigtigt punkt er, at hver deltager har visse rettigheder og pligter, som skal overholdes nøje. Derfor, hvis modtageren af pengene ikke er i stand til at returnere pengene på en rettidig måde, vil han stå over for adskillige negative konsekvenser af et rentefri lån mellem juridiske enheder. Det vigtigste negative punkt er muligheden for konfiskation og salg af hans ejendom. De midler, der modtages fra denne proces, sendes til kreditor for at betale gælden.

Nuancerne i dannelsen af kontrakten

Et rentefri lån mellem juridiske enheder udføres kun korrekt, hvis der er en korrekt udarbejdet kontrakt. Under dens dannelse tages følgende funktioner i betragtning:

- parterne må ikke være indbyrdes afhængige, da de ellers kunne tiltrække opmærksomheden fra en sådan aftale til skatteinspektører eller ansatte i andre regeringsorganer;

- modelkontrakten indeholder både væsentlige og yderligere betingelser;

- hvis der ikke er vigtige betingelser, vil en sådan transaktion betragtes som ugyldig;

- det fulde navn på begge virksomheder, der er involveret i transaktionen, er angivet;

- lister de rettigheder og forpligtelser, der opstår fra virksomheder efter underskrivelsen af en sådan aftale;

- hver parts ansvar i tilfælde af overtrædelse af betingelserne i aftalen

- der er ordineret metoder, som virksomheder kan løse problemer eller force majeure, og det er normalt angivet, at repræsentanter for organisationer oprindeligt skulle forsøge at løse problemer på en fredelig måde og først derefter gå til domstol;

- der gives grunde til en hurtig opsigelse af kontrakten.

Hvis du korrekt udarbejder kontrakten med angivelse af vigtige oplysninger i den, vil dette dokument ikke tiltrække de kompetente myndigheders opmærksomhed. Kun på grundlag af et sådant dokument udstedes rentefrie lån mellem juridiske enheder. En prøvekontrakt findes nedenfor.

Beløbsbegrænsninger

I henhold til loven er der ingen krav eller begrænsninger for det beløb, der udbetales af en virksomhed i en anden virksomhed. Det bestemmes kun efter aftale mellem parterne. Men på samme tid er der nogle krav til processen med at overføre penge, som kan udføres kontant eller ikke-kontant. Beskatningen af rentefrie lån mellem juridiske enheder afhænger heraf. Derfor tages følgende regler i betragtning:

- hvis transaktionen antager, at pengene betales kontant til organisationens cash desk, er det ad gangen umuligt at bruge et beløb på over 100 tusind rubler. under en kontrakt;

- hvis låntager har brug for penge på over 100 tusind rubler, er det nødvendigt at udarbejde flere kontrakter eller overføre midler i ikke-kontant form;

- hvis der bruges en ikke-kontant metode til overførsel af penge, så med et beløb på mere end 600 tusind rubler. det er bydende nødvendigt at registrere den udarbejdede kontrakt.

I tilfælde af overtrædelse af ovennævnte betingelser vil der blive foretaget en revision for begge parter i transaktionen. Dette kan føre til, at organisationer holdes ansvarlige for identificerede overtrædelser.

Er der en væsentlig fordel?

De skattemæssige konsekvenser af et rentefri lån mellem juridiske enheder skal tages i betragtning af hver deltager i transaktionen. Et firma, der modtager penge til brug uden renter, har en vis fordel af denne proces. Derfor skal virksomheden tage hensyn til fortjenesten ved beregningen af skattegrundlaget for indkomstskat.

Revisor skal forstå korrekt, hvordan denne væsentlige fordel beregnes korrekt. Da der ikke er angivet nogen rente i kontrakten, anvendes centralbankens refinansieringsrente i beregningen.

Den materielle fordel beregnes med formlen: materiel fordel = refinansieringssats * 2/3 * gældsbeløb / 365 * lånetid i dage. Den resulterende værdi indgår i det skattegrundlag, der er nødvendigt for beregning af selskabsskatten. Beregningsproceduren udføres på dagen, hvor lånebeløbet er tilbagebetalt til långiveren. Den tager ikke højde for, hvordan gælden blev tilbagebetalt, og derfor kan beløbet betales i rater eller i et engangsbeløb i slutningen af den periode, der er angivet i kontrakten.

Hvis skatten på det modtagne beløb ikke betales, kan skatteinspektøren holde virksomheden ansvarlig. Denne risiko for et rentefri lån mellem juridiske enheder skal tages i betragtning af hver organisation.

Beskatning af parter i en transaktion

Hver virksomhedsrevisor skal vide, hvordan man får et rentefri lån mellem juridiske enheder. Skatter betales udelukkende af den part, der modtog væsentlig fordel ved denne proces.

Et selskab, der udsteder penge uden renter, får ikke nogen fortjeneste, derfor har det ingen skattemæssige konsekvenser.

Låntageren modtager fordelen på grund af manglen på renter, derfor beregnes fordelen ud fra refinansieringssatsen, hvorefter den tilføjes skattegrundlaget for selskabsskatten.

I henhold til art. 25 i skatteloven, prøver mange virksomheder gennem domstolene at bevise, at der ikke er behov for at betale skat. For at gøre dette henvender de sig til voldgiftsretten. I retspraksis er der faktisk tilfælde, hvor retten opfyldte sagsøgernes krav, så låntagere blev fritaget for at betale skat, men i de fleste tilfælde beviste repræsentanter for Federal Tax Service, at virksomheden havde væsentlige fordele.

Fejl i forberedelsen af dokumentet

Det er vigtigt korrekt at udarbejde en rentefri låneaftale mellem juridiske enheder. Grundlæggerne kontrollerer rigtigheden af dannelsen af dokumentet, da hvis der er fejl i det, kan dette muligvis være grundlaget for dets udfordring.

De mest almindelige fejl:

- der er ingen klausul om, at lånet er rentefrit, hvilket fører til det faktum, at selv långiveren har et behov for at beregne og betale indkomstskat, da ansatte i den føderale skattetjeneste vil være sikre på, at virksomheden modtager renter;

- datoen for tilbagelevering af midlerne er ikke angivet, hvilket fører til vanskeligheder i processen med inkasso;

- parterne i transaktionen er indbyrdes afhængige personer, derfor har hver part skatterisici.

For at forhindre fejl i en så kompleks og specifik kontrakt anbefales det at bruge hjælp fra en advokat i processen med at udarbejde den.

Nuancer af kontrahering mellem beslægtede virksomheder

Et rentefri lån mellem indbyrdes afhængige juridiske enheder giver anledning til adskillige skattemæssige risici.Først og fremmest henviser det til det faktum, at ansatte i den føderale skattetjeneste kræver, at långiveren skal betale skat, som de fordele, der modtages ved denne proces, vurderes.

Derudover betragtes sådanne transaktioner som en måde at skjule statens indtægter eller bruge forskellige falske ordninger. Derfor kan uplanlagte inspektioner udføres for begge virksomheder.

Kan en IP være en deltager?

Individuelle iværksættere er ikke juridiske enheder, og derfor skal reglerne for borgerne, når de udarbejder forskellige kontrakter med dem, anvendes. Iværksættere, som enkeltpersoner, skal betale personlig indkomstskat, så når du modtager et rentefri lån fra et andet firma, har en borger økonomisk gevinst på grund af manglende interesse.

Denne fordel beregnes som 2/3 af refinansieringssatsen, hvorefter den resulterende værdi ganges med det modtagne beløb. Den beregnede indikator er opdelt i 365 dage og ganget med antallet af dage, hvor iværksætteren kan bruge det lånte beløb.

Beregningen resulterer i et skattegrundlag, som 13% betales med.

konklusion

Et rentefri lån kan indgås mellem virksomheder og individuelle iværksættere. Det kræver ikke, at låntageren overfører renter til långiveren. Udførelsen af en sådan aftale har mange fordele, men det er vigtigt at huske de skattemæssige konsekvenser for hver deltager.

Det er ikke tilladt at udarbejde en sådan aftale mellem indbyrdes afhængige virksomheder, da dette kan føre til uplanlagte inspektioner og beregning af betydelige skatter og sanktioner. Under forberedelsen af kontrakten tilrådes det at bruge hjælp fra en advokat til at forhindre eventuel forekomst af fejl.