Bảo hiểm thiệt hại bao gồm một phân khúc rộng của thị trường bảo hiểm. Một phần quan trọng của nó dựa trên nguyên tắc tham gia bắt buộc. Nó được đặc trưng bởi một số tính năng.

Định nghĩa bảo hiểm

Hoạt động bảo hiểm là bảo vệ lợi ích của công dân và tổ chức trong trường hợp xảy ra sự kiện bất lợi. Bởi chúng có nghĩa là thiệt hại hoặc hủy hoại tài sản, gây tổn hại đến tính mạng và sức khỏe, gây tổn hại về đạo đức.

Hệ thống bảo hiểm được cấu trúc như sau: các bên quy định trong các trường hợp thỏa thuận trong đó công ty bảo hiểm trả một số tiền nhất định. Người được bảo hiểm cam kết trả một khoản tiền được thỏa thuận thường xuyên hoặc đóng góp một lần cho toàn bộ thời gian thực hiện nghĩa vụ của công ty.

Trong hệ thống bảo hiểm tự nguyện, các bên đủ tự do quyết định những điều kiện để ký kết hợp đồng.

Sự tham gia bắt buộc, đặc biệt là bảo hiểm trách nhiệm dân sự đối với tác hại, được quy định cẩn thận bởi nhà nước. Các công ty tư nhân tham gia tích cực vào nó, nhưng hoàn toàn dựa trên các điều kiện của nhà nước.

Hợp đồng được ký kết theo hình thức tiêu chuẩn, độ lệch so với các điều kiện do nhà nước phát triển là tối thiểu. Điều này áp dụng, trước hết, cho các điều kiện trách nhiệm và số tiền thanh toán.

Một số tính năng của bảo hiểm như một hệ thống dịch vụ

Và bảo hiểm trách nhiệm bên thứ ba tự nguyện và bắt buộc có một trần trần nhất định. Đó là, nếu thiệt hại đã vượt quá số tiền theo quy định của hợp đồng hoặc quy định, số tiền còn lại được trả bởi người có tội. Tuy nhiên, trong hầu hết các trường hợp bảo hiểm bao gồm số tiền thiệt hại.

Một người được đưa vào hệ thống bảo hiểm theo nhiều cách:

- ký kết thỏa thuận;

- nhập học vào quân đội hoặc dịch vụ công cộng khác.

Tùy chọn thứ hai liên quan đến bảo hiểm tự động.

Quy định pháp luật

- GK - tài liệu cơ bản đặt ra các nguyên tắc và quy tắc hoạt động bảo hiểm;

- luật "Về tổ chức kinh doanh bảo hiểm";

- luật về một số loại bảo hiểm (xã hội, y tế, v.v.);

- luật về hệ thống giao thông (điều lệ và mã vận chuyển);

- quy định về tình trạng của một số loại nhân viên quản lý bảo hiểm nhân thọ, sức khỏe và trách nhiệm của họ;

- hành vi quy phạm của các cơ quan trung ương ban hành để thực thi một số quy định của pháp luật (quy tắc bảo hiểm, hợp đồng mẫu, v.v.).

Các quy tắc bảo hiểm trách nhiệm dân sự đối với thiệt hại là một phần của pháp luật, phải được cơ quan nhà nước chấp thuận. Kết quả là, họ bị đánh đồng với các hành vi pháp lý có hiệu lực.

Các quy tắc bảo hiểm, được cung cấp bên ngoài hệ thống bảo hiểm bắt buộc, có trạng thái giao dịch một chiều và là một phần của thử nghiệm, một công dân có quyền thách thức các điều khoản riêng lẻ của mình.

Thông thường, một công ty tham gia bảo hiểm bắt buộc xây dựng các quy tắc của mình trên cơ sở bảo hiểm bắt buộc, vì vậy bạn nên chú ý đến nội dung của họ và mức độ họ tuân thủ luật pháp.

Bảo hiểm bắt buộc

Nói về bảo hiểm trách nhiệm cho thiệt hại, trước hết hãy nhớ trách nhiệm của người lái xe. Tuy nhiên, họ không phải là những người duy nhất mà pháp luật bắt buộc phải có hợp đồng bảo hiểm.

Ví dụ, bảo hiểm xã hội, y tế. Nhà nước bảo hiểm riêng cho công chức, đặc biệt là các quan chức thực thi pháp luật, thẩm phán, quân nhân, v.v.

Bảo hiểm được cung cấp cho một số loại hoạt động. Ví dụ, bạn có thể chỉ định công chứng viên, người xây dựng, thẩm định viên. Trong trường hợp công chứng viên, do tầm quan trọng của các hoạt động của họ, bảo hiểm là gấp đôi - về phía công ty (phòng công chứng) và cá nhân.

Trong trường hợp của người xây dựng và thẩm định viên, bảo hiểm trách nhiệm đối với thiệt hại được cung cấp bởi hiệp hội (SSC), tổ chức thu một quỹ đặc biệt trong trường hợp chi phí đó và cũng mua bảo hiểm.

Từ chối hoặc tránh bảo hiểm bắt buộc dẫn đến hai hậu quả tiêu cực:

- hình phạt từ nhà nước để trốn hoặc từ chối bảo đảm các hoạt động của họ;

- gánh nặng thiệt hại hoàn toàn thuộc về thủ phạm.

Kết luận của một thỏa thuận

Việc ký kết hợp đồng có thể theo nhiều cách:

- ký một văn bản đầy đủ;

- biên nhận xác nhận cả thanh toán dịch vụ và bảo hiểm;

- điền vào một ứng dụng, sau khi phê duyệt, một chính sách bảo hiểm trách nhiệm cho thiệt hại được ban hành.

Tùy chọn đầu tiên được áp dụng nếu một hợp đồng phi tiêu chuẩn được ký kết và các bên đã đưa ra các điều kiện do kết quả của các cuộc đàm phán.

Tùy chọn thứ hai được tìm thấy khi mua vé cho xe. Lựa chọn thứ ba là mua bảo hiểm theo điều kiện tiêu chuẩn. Điều này bao gồm bảo hiểm rủi ro kinh doanh.

Một phần của hợp đồng là bản sao các tài liệu. Ví dụ, mỗi tài xế biết danh sách các tài liệu mà không có cách nào để có được hợp đồng bảo hiểm. Không có họ, việc ký kết thỏa thuận với một công ty bảo hiểm là không thể.

Trong hệ thống bảo hiểm tự nguyện, các công ty cung cấp dịch vụ phát triển độc lập các quy tắc để ký kết hợp đồng, đặc biệt:

- mẫu đơn và thủ tục nộp hồ sơ;

- danh sách các tài liệu cần thiết trong từng loại bảo hiểm.

Trang web của bất kỳ công ty nào như vậy chứa thông tin về danh sách các dịch vụ và gói tài liệu phải được cung cấp.

Chính sách bảo hiểm

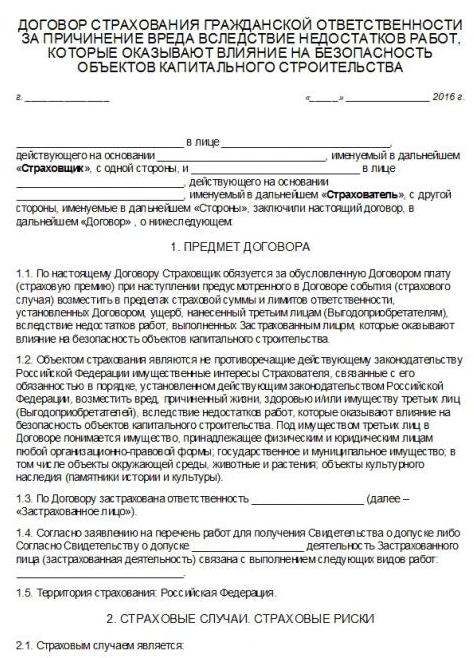

Kết quả của thỏa thuận là ban hành chính sách. Đây là tài liệu chính xác nhận việc ký kết hợp đồng bảo hiểm.

Luật pháp đưa ra một số yêu cầu đối với nội dung của chính sách:

- nó luôn được gọi là chính sách và không có gì khác;

- tên công ty, địa điểm và thông tin tài khoản ngân hàng;

- Tên đầy đủ của người được cấp bảo hiểm;

- đối tượng (phương tiện, hàng hóa, v.v.);

- số tiền đóng góp, thủ tục và điều khoản thanh toán;

- quy mô thanh toán bảo hiểm hoặc công thức tính toán của nó;

- rủi ro bảo hiểm (ví dụ, tử vong hoặc thiệt hại về tài sản);

- thời hạn hiệu lực chính sách;

- quy tắc thay đổi điều kiện bảo hiểm hoặc chấm dứt chính sách;

- ngày cấp và chữ ký của người ban hành văn bản;

- các điều kiện khác mà các bên cho là cần thiết.

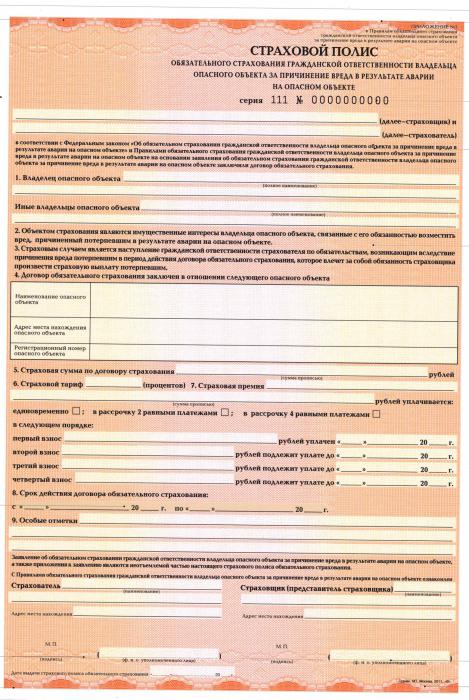

Một ví dụ về chính sách ban hành là hệ thống OSAGO, cung cấp bảo hiểm trách nhiệm gây tổn hại cho bên thứ ba.

Luật pháp cho phép ban hành chính sách cho một hoặc nhiều đối tượng hoặc một số hoạt động.

Người thụ hưởng

Pháp luật có khái niệm về người thụ hưởng - một người có lợi cho công ty bảo hiểm thực hiện thanh toán khi xảy ra sự kiện được bảo hiểm.

Trong trường hợp thông thường, người được bảo hiểm hoặc người khác được chỉ định là người của anh ta, nếu điều này được thể hiện rõ ràng trong văn bản thỏa thuận. Trong bảo hiểm trách nhiệm dân sự trong trường hợp bị thiệt hại, người thụ hưởng luôn là người chịu thiệt hại.

Biên lai thanh toán

Bảo hiểm trách nhiệm bên thứ ba bắt buộc hoạt động như sau: công ty bảo hiểm trả tiền với điều kiện một gói tài liệu được nhận từ khách hàng.

Nó được xác định bởi các chi tiết cụ thể của quan hệ pháp lý. Ví dụ: CTP. Cơ sở để nhận tiền là một giao thức từ cảnh sát hoặc một giao thức của Châu Âu, được các bên ký kết.

Sau đó, một đánh giá được thực hiện về thiệt hại gây ra bởi các chuyên gia liên quan đến công ty.

Quy tắc bảo hiểm quy định thời hạn nộp tài liệu và thành phần của chúng. Nếu các tài liệu không được gửi đầy đủ hoặc chậm trễ, các khoản thanh toán có thể bị từ chối hoặc chúng cũng sẽ được nhận với sự chậm trễ.

Các tính năng của CTP

Số tiền thanh toán có lợi cho công ty bảo hiểm được tính từ các đặc tính kỹ thuật của phương tiện (kích thước động cơ, số lượng hành khách) và kinh nghiệm lái xe điều khiển.

- Bồi thường thiệt hại gây ra cho tính mạng, sức khỏe và tài sản của công dân;

- số tiền thanh toán cận biên có lợi cho nạn nhân thay đổi theo định kỳ;

- thời hạn của chính sách thường là 12 tháng, luật cũng cho phép thời gian ngắn hơn (tối đa 3 tháng).

Trách nhiệm của người vận chuyển

Hợp đồng bảo hiểm trách nhiệm dân sự đối với thiệt hại do người vận chuyển gây ra được ký kết trong 12 tháng. Có một sự khác biệt giữa các hãng vận hành trong nước và ngoài biên giới. Có nhiều yêu cầu hơn đối với các nhà mạng quốc tế, nhưng danh sách rủi ro cũng đã được mở rộng.

Đặc biệt, bảo hiểm bao gồm:

- phá hủy và hư hỏng hàng hóa;

- tác hại gây ra cho sức khỏe của công dân;

- tác hại do nhân viên công ty gây ra.

Bảo hiểm thường được trả dựa trên quyết định của tòa án.

Công ty bảo hiểm

Từ năm 2012, Nga đã bảo hiểm cho các hoạt động của các doanh nghiệp có hoạt động có thể gây hại cho môi trường. Và là kết quả của cuộc sống, sức khỏe và tài sản của công dân. Hệ thống thuế quan đang dần được cải thiện, và có sự gia tăng số tiền phải trả cho nạn nhân.

Trách nhiệm sản phẩm

Bây giờ cung cấp cho bảo hiểm trách nhiệm cho thiệt hại do thiếu hụt hàng hóa. Chúng được gây ra bởi cả những khiếm khuyết trong hệ thống sản xuất, những thiếu sót và chất lượng thấp của nguyên liệu thô được sử dụng trong quá trình sản xuất.

Trách nhiệm của người sản xuất được bảo hiểm trong suốt thời gian bảo lãnh, công ty có quyền gia hạn hiệu lực của bảo hiểm bằng cách trả với tỷ lệ cao hơn.

Bảo hiểm, như trong các trường hợp khác, mở rộng đến tổn hại, sức khỏe, tính mạng và tài sản, bồi thường thiệt hại không phải bằng tiền, thanh toán chi phí pháp lý, chi phí để làm rõ tất cả các trường hợp và dịch vụ của thẩm định viên.

Bồi thường được trả:

- tùy thuộc vào sự đồng ý của người được bảo hiểm và công ty bảo hiểm;

- phải thông qua tất cả các biện pháp cần thiết để đảm bảo mức độ chất lượng;

- Các hướng dẫn vận hành là hợp lý rõ ràng và toàn diện.

Việc thiếu sự đồng ý của nhà sản xuất hoặc công ty bảo hiểm để bồi thường có thể bị phá vỡ nếu có quyết định của Dịch vụ giám sát bảo vệ quyền lợi người tiêu dùng và phúc lợi con người hoặc tòa án, có hiệu lực hơn.

Công ty bảo hiểm có quyền từ chối thanh toán nếu tác hại có liên quan đến các yếu tố sau:

- lão hóa của vật liệu gây ra bởi các quá trình tự nhiên;

- tính năng sản xuất;

- lỗ hổng tài liệu ẩn mà không thể thấy trước.

Rủi ro hoạt động nghề nghiệp

Ví dụ bao gồm công chứng viên, luật sư, thám tử tư và đại diện của các ngành nghề khác.

Bảo hiểm có giá trị trong 12 tháng, các khoản thanh toán được thực hiện trên cơ sở quyết định của tòa án xác nhận thực tế về tác hại.

Công ty bảo hiểm sẽ từ chối thanh toán nếu người được bảo hiểm:

- cho thấy sơ suất thô;

- phạm tội cố ý dẫn đến việc xảy ra một sự kiện được bảo hiểm;

- có một âm mưu của người được bảo hiểm với các nạn nhân.

Việc hợp đồng chính thức được ký kết với người bị thương hay không không quan trọng.

Tóm lại

Vì vậy, ngày nay hệ thống bảo hiểm trách nhiệm bắt buộc bao gồm một số lượng đáng kể công dân và tổ chức.

Nó được quy định cẩn thận bởi nhà nước, nhưng người chơi chính là các công ty tư nhân.

Các quy tắc bảo hiểm được phát triển theo một chương trình duy nhất, trong khi có những khác biệt đáng kể.