Hoạt động kinh doanh trong bất kỳ ngành nào đều nhằm đạt được kết quả cuối cùng - lợi nhuận. Đối với mục đích này, các hình thức quản lý khác nhau đang được hình thành. Trong quá trình này, tổ chức giải quyết các vấn đề hiện tại và thực hiện các kế hoạch tài chính, do đó có sự phân phối lợi nhuận trong LLC giữa những người tham gia. Một doanh nghiệp có thể được tổ chức bởi một số người sáng lập. Tất cả các nhà đầu tư là những người quan tâm đến phát triển kinh doanh, nhưng có thể không tham gia trực tiếp vào tổ chức. Những người sáng lập cung cấp tiền và tài sản của họ để sử dụng bởi doanh nghiệp mà họ nhận được cổ tức. Nhưng các nhà đầu tư bị thu hút để giải quyết các vấn đề quan trọng nhất, chẳng hạn như bán một doanh nghiệp, mở rộng nó, v.v.

Hình thức sở hữu của OOO

Khái niệm về loại hình sở hữu hoặc hình thức sở hữu có nghĩa là sự biện minh pháp lý cho sự kết nối của một chủ thể hoặc các thực thể kinh doanh với một doanh nghiệp.

Đến nay, có những thực thể kinh doanh như:

- liên kết

- tập thể;

- nhà nước;

- thành phố;

- riêng tư

Mỗi hình thức được phân biệt bởi tính đặc thù của việc đăng ký hoạt động kinh doanh trong các cấu trúc nhà nước, thủ tục lấy lợi nhuận, quản lý và thuế suất.

Công ty trách nhiệm hữu hạn là hình thức kinh doanh đơn giản nhất. Cá nhân và pháp nhân có thể là nhà đầu tư. Ngoài ra, vốn ủy quyền của một doanh nghiệp có thể được hình thành bởi một người.

Điều kiện để tạo một LLC

Công ty là một hình thức sở hữu tập thể hoặc tư nhân. Loại hình tổ chức kinh doanh này phổ biến ở Liên bang Nga. Chủ sở hữu của đối tượng có thể là công dân của đất nước và người không cư trú, nhưng không quá 50 người, cũng là người sáng lập tổ chức có thể là một người.

Đăng ký một công ty ngụ ý sự hiện diện của một vốn ủy quyền với số lượng hơn 10 nghìn rúp, con dấu của một doanh nghiệp, Điều lệ của nó. Hình thức báo cáo phức tạp hơn đối với một doanh nhân cá nhân.

Các tính năng của LLC

Một đặc điểm khác biệt của một thực thể kinh doanh là những người sáng lập của nó chỉ chịu rủi ro tương ứng với số lượng đóng góp vào vốn ban đầu. Phân phối lợi nhuận LLC giữa những người tham gia được thực hiện theo cổ phần của họ trong thủ đô.

Ngày nay, xã hội là hình thức sở hữu đơn giản nhất cho hoạt động tập thể. Nhà đầu tư không bắt buộc phải trực tiếp thực hiện ý tưởng quản lý. Thông thường, tất cả các vấn đề được giải quyết bởi một người có thẩm quyền. Tổng giám đốc hoặc người quản lý có thể không phải là người đóng góp, nhưng có liên quan đến việc kinh doanh. Việc thông qua các quyết định nghiêm túc liên quan đến sự phát triển của doanh nghiệp, việc bán các cơ sở và quỹ của nó được đệ trình lên cuộc họp chung của những người sáng lập.

Phân phối lợi nhuận trong LLC giữa những người tham gia

Vốn ủy quyền của doanh nghiệp là tài liệu chính xác định cổ phần của mỗi người sáng lập trong lợi nhuận ròng, ngày họp và thanh toán cho người gửi tiền. Đóng góp cho quỹ có thể bao gồm tiền mặt, tài sản lưu động và bất động, chứng khoán và các tài sản khác. Tài sản cố định và tiền là cần thiết để cung cấp bảo lãnh cho các chủ nợ. Khi một công ty trách nhiệm hữu hạn được mở, những người tham gia của nó mất quyền sở hữu đối với khoản đóng góp của họ, nhưng đồng thời có được quyền nhận một phần lợi nhuận ròng từ hoạt động kinh doanh.

Trách nhiệm hữu hạn của một công ty ngụ ý loại bỏ tất cả các yêu cầu chống lại người sáng lập và tài sản của họ trong trường hợp phá sản. Họ chỉ mất những gì họ đầu tư như vốn hạt giống.

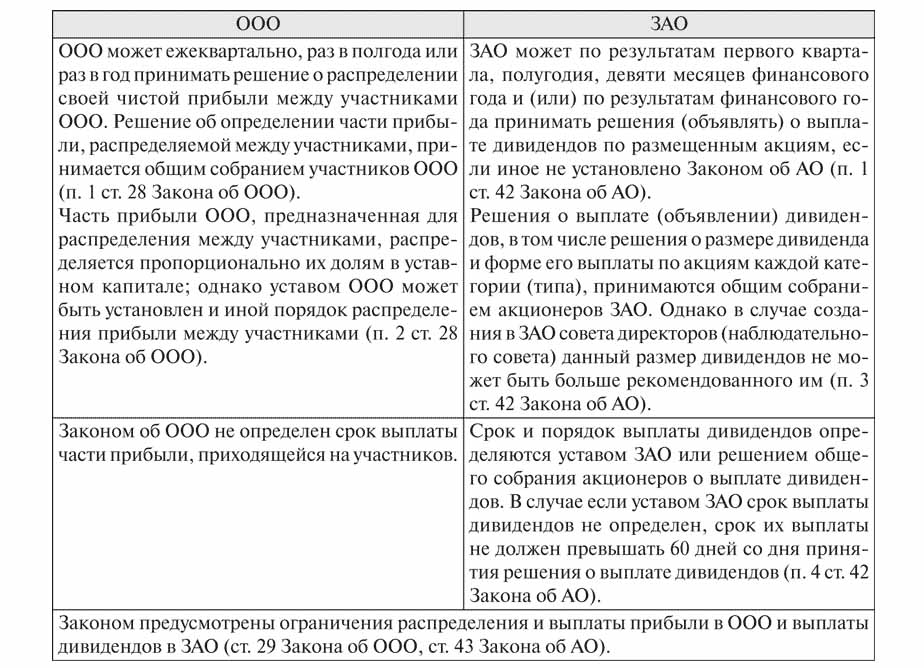

Phân phối lợi nhuận LLC giữa những người tham gia được thực hiện trong khoảng thời gian 3, 6 và 12 tháng. Đây là sự khác biệt chính giữa hình thức sở hữu và cổ phiếu này.

Việc nhận được một tỷ lệ phần trăm của kết quả kinh tế cuối cùng được thực hiện trước một loạt các thủ tục.

Vốn cố định của doanh nghiệp, cơ cấu của nó

Điều lệ của một công ty xác định quy mô vốn cố định của nó. Nó được hình thành từ sự đóng góp của những người tham gia và đối với mỗi người trong số họ có tỷ lệ phần trăm riêng, hoặc một phần nhỏ của tổng số tiền đầu tư.

Ví dụ, về mặt tiền tệ, vốn cố định của LLC Rus là 50.000 rúp. Có bốn người tham gia, mỗi người trong số họ đóng góp tài sản cho một giá trị khác nhau:

- lần đầu tiên - 17 000 r.;

- lần thứ hai - 10 000 r.;

- thứ ba - 11.000 p .;

- thứ tư - 12.000 p.

Theo đó, việc phân phối lợi nhuận trong LLC giữa những người tham gia xảy ra theo phân số, hoặc phần trăm của tổng số. Dựa trên ví dụ, đây là: 34, 20, 22 và 24%. Do đó, mỗi người tham gia nhận được một tỷ lệ phần trăm của số tiền lãi ròng. Trong cuộc họp của những người sáng lập, chỉ có thể đưa ra quyết định về việc trả cổ tức không phải từ toàn bộ lợi nhuận ròng, mà từ một phần riêng biệt.

Việc sử dụng lợi nhuận ròng trong LLC để làm gì?

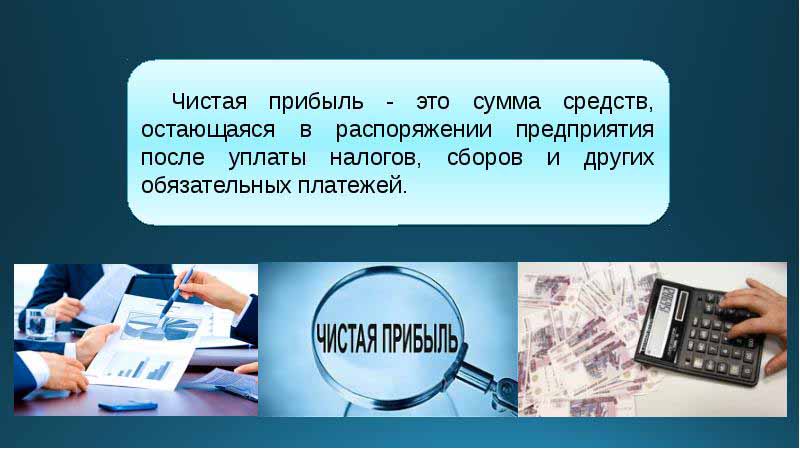

Hàng quý, những người sáng lập doanh nghiệp có thể triệu tập một cuộc họp để đưa ra quyết định liên quan đến thu nhập từ hoạt động của doanh nghiệp - lợi nhuận ròng. Theo định nghĩa, đây là số tiền sau khi đóng góp cho cơ quan kiểm soát và thuế nhà nước.

Theo kết quả của kỳ báo cáo tại cuộc họp, những người sáng lập đưa ra một số quyết định theo hướng chi tiền từ lợi nhuận. Những tài sản này có thể được chia cho những người tham gia hoặc hướng đến phát triển kinh doanh.

Các lĩnh vực chính của chuyển tiền là:

- giới thiệu những đổi mới trong sản xuất và phát triển loại hình hoạt động;

- các khoản khấu trừ vào quỹ của doanh nghiệp, mua lại các tòa nhà, công trình, giao thông, tổ chức sửa chữa bất động sản, v.v.;

- hướng tài sản đến dự trữ;

- khấu trừ vốn ủy quyền;

- thanh toán các chương trình xã hội;

- bảo hiểm tổn thất trong quá khứ;

- trả cổ tức;

- thanh toán tiền thưởng cho nhân viên.

Hội nghị sáng lập

Khi bắt đầu doanh nghiệp, nên tổ chức một cuộc họp của những người sáng lập. Nó xác định quy mô của quỹ chính và chia sẻ của từng người tham gia trong đó. Cuộc họp đầu tiên này là cơ bản và đòi hỏi sự có mặt của tất cả những người tham gia. Trong quá trình thảo luận về kế hoạch hoạt động của LLC, tần suất của các cuộc họp của những người sáng lập cũng được xác định. Cuộc họp được chi phối bởi một chủ tịch được lựa chọn trong số những người sáng lập của công ty.

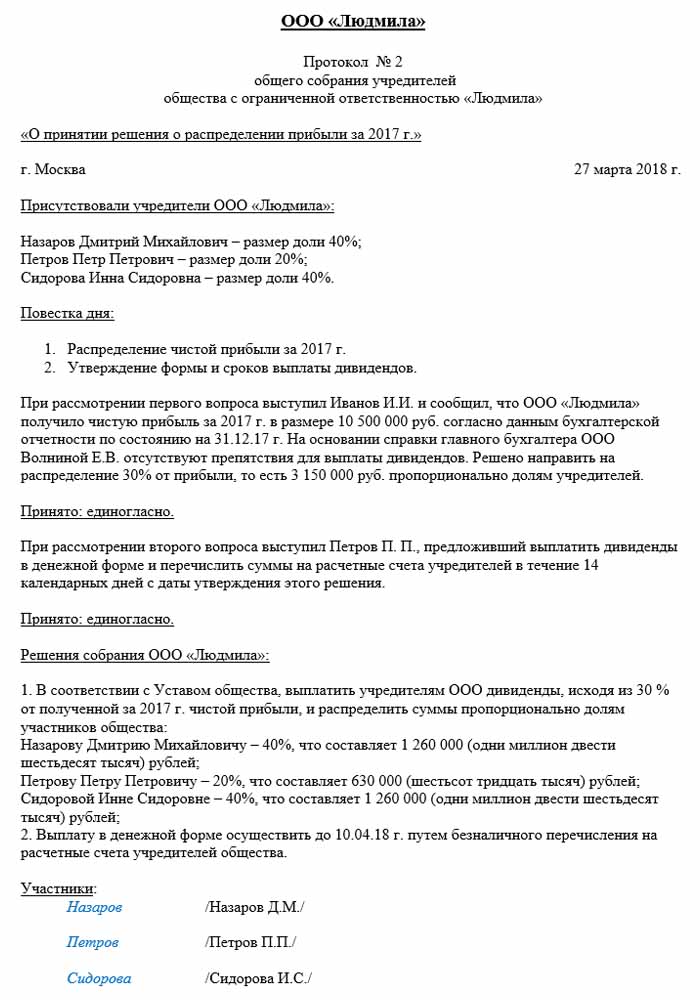

Các quyết định được đưa ra tại một cuộc họp của những người tham gia LLC nhất thiết phải được ghi lại trong biên bản. Điều lệ xác định tần suất của các cuộc họp. Theo luật pháp của Liên bang Nga, một cuộc họp phải được tổ chức hai tháng trước khi kết thúc năm báo cáo hoặc cho đến cuối tháng 3 sau đó. Nếu không tuân thủ thời hạn theo quy định của pháp luật, một công ty có thể bị phạt. Những người tham gia LLC được thông báo bằng văn bản về một cuộc họp thường xuyên hoặc bất thường 30 ngày trước sự kiện.

Phân phối lợi nhuận trong LLC giữa những người tham gia theo giao thức được thực hiện sau cuộc họp của các nhà đầu tư xem xét các vấn đề liên quan đến sự phát triển của doanh nghiệp và sự hình thành quỹ của nó.

Trình tự của cuộc họp

Luật liên bang về các công ty trách nhiệm hữu hạn thiết lập thủ tục tổ chức các cuộc họp.

Chỉ những người sáng lập đã vượt qua đăng ký sơ bộ mới được phép tham gia đàm phán và ra quyết định. Đại diện của những người sáng lập cũng có thể phát biểu tại cuộc họp.

Sau khi khai mạc cuộc họp, một cuộc thảo luận về các vấn đề hiện tại diễn ra. Tất cả các biện pháp và quyết định được thực hiện đều được ghi lại trong giao thức, sau đó 72 giờ được phân bổ để thực hiện.Tài liệu này cũng chỉ ra quyết định về cách thức và thời gian, với mức cổ tức tần số nào được trả.

Sau một thập kỷ sau cuộc họp, tất cả những người tham gia cuộc họp đều nhận được bản sao biên bản. Một quyết định được đưa ra dựa trên kết quả của cuộc họp, tài liệu được chứng nhận bởi người đứng đầu tổ chức.

Thủ tục phân phối lợi nhuận trong LLC

Một điểm quan trọng trong việc thanh toán cổ tức cho người tham gia LLC là tỷ lệ thanh toán, theo cổ phần trong khoản đầu tư ban đầu.

Điều lệ của một doanh nghiệp có thể chứa các phương pháp khác để tính toán các khoản thanh toán. Nhưng việc phân phối lợi nhuận không cân xứng trong LLC giữa những người tham gia có thể đòi hỏi tiền phạt từ cơ quan thuế. Điều 43 của Bộ luật thuế của Liên bang Nga quy định rằng thu nhập của công dân là nhà đầu tư vào vốn ủy quyền của công ty phải bằng tỷ lệ cổ phần của họ trong tổng số vốn. Với phần này của việc phân chia lợi nhuận trong LLC giữa các thành viên thuế thu nhập cá nhân được tính theo cách quy định của pháp luật.

Lợi nhuận của doanh nghiệp được phân phối đầy đủ hoặc một phần. Nó chỉ được trả bằng tiền mặt. Mỗi người sáng lập có quyền yêu cầu chia sẻ lợi nhuận ròng.

Tần suất phân phối lợi nhuận và điều khoản thanh toán

Tần suất người tham gia sẽ nhận được cổ tức từ các khoản đóng góp của họ vào vốn ủy quyền của doanh nghiệp tùy thuộc vào các quyết định được đưa ra tại cuộc họp đầu tiên của người gửi tiền và điều lệ của đơn vị kinh doanh. Thông thường, cổ phiếu lợi nhuận từ các hoạt động của doanh nghiệp được trả hàng quý, nửa năm hoặc vào cuối năm dương lịch. Phân phối lợi nhuận trong LLC giữa những người tham gia hàng tháng chỉ có thể được thực hiện với điều kiện thời hạn thanh toán này được quy định trong Điều lệ của công ty.

Thuận tiện nhất là phân phối lợi nhuận hàng năm. Điều này là do thực tế là các hoạt động của doanh nghiệp có thể được lên kế hoạch, và sẽ không thiếu kinh phí để thực hiện các nhiệm vụ. Thanh toán giữa năm và hàng quý ít thuận tiện hơn, vì chúng đòi hỏi tính cơ động cao hơn trong việc thay đổi hướng hoạt động của một thực thể kinh doanh.

Thủ tục phân phối lợi nhuận trong LLC giữa những người tham gia bao gồm việc thanh toán cổ phần của nhà đầu tư không quá hai tháng sau khi phê duyệt quyết định thanh toán. Nhưng giai đoạn này có thể được thành lập bởi Điều lệ của doanh nghiệp là ngắn hơn hoặc dài hơn.

Khi nào cổ tức không được trả?

Có những hạn chế trong việc phân phối lợi nhuận ròng, có liên quan đến dự trữ tài chính hạn chế của doanh nghiệp.

Nhà đầu tư không nhận được một phần lợi nhuận ròng nếu:

- không bổ sung đầy đủ vốn ủy quyền;

- công ty đã không đóng tất cả các khoản nợ thuế của mình;

- Vị thế tài chính LLC gần với phá sản;

- nếu, trong trường hợp cổ tức, công ty đang trên bờ vực phá sản;

- nếu tài sản tính theo giá trị nhỏ hơn giá trị của vốn ủy quyền và vốn dự trữ tại thời điểm quyết định phân phối lợi nhuận cho người sáng lập, hoặc có thể giảm sau khi thanh toán.

Nhà đầu tư có thể nhận được một phần lợi nhuận ròng sau khi hết thời hạn thanh toán trong ba năm. Ngoài ra, thời hạn thanh toán cổ tức được quy định riêng trong Điều lệ doanh nghiệp tại thời điểm hình thành LLC và có thể đạt năm năm trở lên.

Nếu người gửi tiền không yêu cầu một cổ phần trong lợi nhuận ròng, nó được trả lại cho bảng cân đối kế toán của doanh nghiệp như được giữ lại.

Phản ánh trong kế toán

Vào cuối năm dương lịch, trước ngày diễn ra cuộc họp, thu nhập giữ lại được phân bổ cho dòng 1370 của bảng cân đối. Nếu số tiền này là một giá trị dương, thì nó nên được chia. Trong trường hợp chỉ báo âm, giá trị được lấy trong ngoặc và đề cập đến tổn thất. Khi phân phối lợi nhuận trong LLC giữa những người tham gia đăng bài, họ được phân loại là tài khoản thụ động chủ động. Tài khoản 84 - "Thu nhập giữ lại", nó tương ứng với nhau trong ghi nợ và tín dụng. Mỗi tài khoản có thể có tài khoản phụ nội bộ riêng. 84 tài khoản tương ứng với 75 "Định cư với người sáng lập".Từ tài khoản này, tiền được khấu trừ để đánh thuế và trả cổ tức cho người gửi tiền.

Phân phối lợi nhuận trong LLC giữa những người tham gia: một ví dụ

Ngày của các mục kế toán là ngày giao thức được ký dựa trên kết quả cuộc họp. Điều này nhất thiết phải tính đến kế toán của doanh nghiệp.

Một ví dụ về phân phối là doanh nghiệp Rus đã nói ở trên.

Ngày giao thức là 02/10/2018, có nghĩa là hồ sơ kế toán tương ứng cũng được phát hành tại thời điểm đó. Số tiền lãi ròng (theo quyết định của những người sáng lập), chịu sự phân phối, là 50.000 rúp.

Vì vậy, phân phối lợi nhuận trong LLC giữa những người tham gia, kế toán:

- D 84 K 84: 50.000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

Tùy thuộc vào số lượng người tham gia, lợi nhuận ròng được chia:

- người tham gia đầu tiên - 34%, 14.790 rúp;

- lần thứ hai - 20%, 8.700 r.;

- thứ ba - 22%, 9 570 trang;

- thứ tư - 24%, 10,440 p.

Công ty có nghĩa vụ tuân thủ các quy tắc và điều khoản thanh toán và các cuộc họp theo quy định của pháp luật Nga, cũng được hướng dẫn bởi Điều lệ của công ty. Các dịch vụ công cộng theo dõi cẩn thận quá trình thực hiện thanh toán thuế và thời gian thanh toán.