Lợi nhuận ròng là nguồn tài chính chính, được tích lũy hàng năm trên tài khoản ngân hàng của doanh nghiệp. Số tiền lãi là một chỉ số về hiệu quả của tổ chức. Số tiền bị đánh thuế và báo cáo thu nhập được bao gồm trong báo cáo tài chính bắt buộc. Về vấn đề này, điều cực kỳ quan trọng là phải có kỹ năng tính toán lợi nhuận của doanh nghiệp.

Lợi nhuận được tạo ra như thế nào?

Tổ chức bán hàng hóa, dịch vụ hoặc công việc. Đồng thời, giá trị bán được thiết lập cao hơn giá trị thực tế, do đó công ty nhận được sự khác biệt tích cực giữa giá cả - thu nhập.

Trong quá trình thực hiện, các tình huống sau là có thể:

- số tiền doanh thu cao hơn chi phí thực tế - lợi nhuận được tạo ra;

- số tiền doanh thu bằng với chi phí - lợi nhuận không được hình thành, nhưng tổn thất cũng vậy: số tiền thu được đủ để trang trải chi phí;

- số lượng chi phí cho việc bán và sản xuất hàng hóa vượt quá số tiền doanh thu - một khoản lỗ được hình thành.

Mục tiêu của mỗi doanh nghiệp là, nếu không tối đa hóa lợi nhuận, thì ít nhất là mong muốn tạo ra thu nhập ròng cần thiết cho một vị thế cạnh tranh.

Vị trí của lợi nhuận ròng trong hệ thống thu nhập doanh nghiệp là gì?

Lợi nhuận là mục tiêu chính của tinh thần kinh doanh Một mặt, nó có một đặc tính kích thích - cả quản lý doanh nghiệp và nhân viên đều quan tâm đến việc nhận nó. Rốt cuộc, số tiền lãi càng cao, lương nhân viên có thể nhận được càng cao. Mặt khác, biểu hiện này không phải lúc nào cũng đúng. Ngày càng có nhiều trường hợp khi lợi nhuận được khai thác trong tự nhiên: một doanh nghiệp tăng lợi nhuận bằng cách hạ thấp tiền lương. Một phương pháp như vậy có thể mang lại một số lợi ích, nhưng hiệu quả sẽ là ngắn hạn.

Lợi nhuận trở thành phương thức tài chính thực sự duy nhất của doanh nghiệp: vốn ủy quyền không thể tồn tại lâu mà không cần nhận tiền. Tiền vay cũng không phải là lựa chọn tốt nhất cho việc cung cấp vĩnh viễn của công ty. Thiếu lợi nhuận phủ nhận bản chất của tinh thần kinh doanh. Ở cấp độ kinh tế vĩ mô, vai trò của lợi nhuận đối với mỗi doanh nghiệp là rất lớn. Với sự tăng trưởng của nó, thu nhập của bang bang sẽ tăng lên, điều đó có nghĩa là, trong tương lai, mức sống chung.

Chính loại lợi nhuận trong kinh tế

Hiểu rằng lợi nhuận là sự khác biệt giữa tổng thu nhập và chi phí của doanh nghiệp về mặt tiền tệ, chúng tôi xem xét cơ cấu lợi nhuận theo quan điểm của nền kinh tế. Các loại lợi nhuận chính:

- từ bán hàng;

- tổng

- sạch sẽ

- bảng cân đối kế toán;

- cận biên.

Có hơn 15 chỉ số lợi nhuận doanh nghiệp, cho phép chúng tôi nghiên cứu tình hình chi tiết hơn. Chúng tôi sẽ tập trung vào những khoản được sử dụng trong việc lập báo cáo tài chính và mô tả hoạt động của bất kỳ doanh nghiệp nào.

Lợi nhuận và lợi nhuận giữ lại

Chỉ số lợi nhuận biên được sử dụng trong tính toán lợi nhuận ròng. Ngoài ra, giá trị có giá trị đặc biệt để đánh giá hiệu quả của các doanh nghiệp nhỏ. Lợi nhuận ký quỹ được xác định theo công thức: Pm = B - Pntrong đó:

- Trong - số tiền doanh thu;

- Pn - chi phí có tính chất thay đổi (phát sinh trực tiếp trong quá trình sản xuất chính, nếu có).

Quan tâm đến một chỉ số đơn giản như vậy được xác định bằng cách tính toán nhanh chóng và xác định hướng hoặc nhóm hàng hóa có lợi nhất. Do đó, công ty áp dụng một kế hoạch hành động hơn nữa, cho dù đó là thanh lý các ngành riêng lẻ hay nâng cao tỷ lệ lợi nhuận.

Thu nhập giữ lại - một chỉ số được tính gần như ở cuối chuỗi dài tính toán.Đó là sự khác biệt giữa tổng doanh thu (bao gồm cả thu nhập khác) và toàn bộ chi phí (tất cả các chi phí). Không tính đến số tiền thuế thu nhập của công ty. Doanh nghiệp nhỏ định nghĩa lợi nhuận của cuốn sách là số tiền thu nhập ròng trước thuế thu nhập.

Công thức tính lợi nhuận hoạt động và lãi gộp

Lợi nhuận gộp đặc trưng cho hiệu quả của doanh nghiệp. Các chỉ số được sử dụng để phân tích bất kỳ loại hình doanh nghiệp. Lợi nhuận gộp được xác định theo công thức: Ptrong = B - Ceb, trong đó:

- Trong - tổng số tiền doanh thu từ bán hàng;

- Seb - chi phí bán hàng (công trình, dịch vụ).

Như có thể thấy từ công thức, lợi nhuận gộp cho thấy số tiền doanh thu bán hàng nhận được, không bao gồm thu nhập / chi phí và thuế thu nhập khác. Giá trị của lợi nhuận gộp phản ánh đầy đủ kết quả của quá trình thực hiện.

Lợi nhuận hoạt động cho phép bạn xem kết quả tài chính của công ty. Công thức tính toán bao gồm sự khác biệt về tổng doanh thu và chi phí, chi phí sản xuất, chi phí khấu hao. Ở dạng toán học, nó trông như thế này: Pop = B - Ceb - Pop - A, trong đó:

- Trong - tổng số tiền doanh thu từ bán hàng;

- Ceb - chi phí bán hàng;

- Pop - số lượng chi phí hoạt động;

- Và - số tiền khấu hao.

Chỉ tiêu lợi nhuận hoạt động cho phép bạn đánh giá hiệu quả của hoạt động sản xuất hoặc giao dịch của tổ chức, có tính đến nhu cầu tái sản xuất tài sản cố định.

Lợi nhuận ròng: công thức tính toán theo thuật toán

Lợi nhuận ròng là một phần của lợi nhuận của bảng cân đối kế toán vẫn thuộc toàn bộ công ty và chỉ được hình thành sau khi hoàn thành nghĩa vụ với ngân sách nhà nước. Có một số cách để tính lợi nhuận ròng của một doanh nghiệp. Tuy nhiên, nếu bạn có thông tin về các thành phần chính, lợi nhuận ròng dễ dàng được tính toán. Công thức tính toán bao gồm một số hành động. Chúng tôi sẽ phân tích chúng từng điểm một, biên dịch một thuật toán để tính toán:

- Dựa trên dữ liệu báo cáo hiệu quả tài chính, xác định tổng doanh thu của doanh nghiệp.

- Trừ tổng chi phí biến đổi từ giá trị tìm thấy. Giá trị thu được đặc trưng cho lợi nhuận cận biên của công ty.

- Trừ đi số lượng chi phí có tính chất vĩnh viễn. Kết quả là lợi nhuận hoạt động.

- Trừ đi số tiền của các chi phí khác. Giá trị kết quả là lợi nhuận trước thuế của công ty (bảng cân đối kế toán).

- Trừ thuế và các khoản thanh toán bắt buộc khác vào ngân sách. Hình thành số tiền lãi ròng.

Việc sử dụng một chỉ số lợi nhuận ký quỹ để phân tích sâu hơn về kết quả tài chính là điển hình nhất cho các doanh nhân kinh doanh nhỏ và hoạt động - cho các tổ chức lớn.

Công thức lợi nhuận ròng cho Liên bang Nga và một số nước CIS

Ở nhiều nước CIS, kế toán, dựa trên hệ thống của Liên Xô, tính toán lợi nhuận ròng:

công thức tại Belarus và Liên bang Nga - Ph = Nf + Ptrong + Pop - N, trong đó:

- Pf - lợi nhuận tài chính (chênh lệch thu nhập tài chính và chi phí);

- Ptrong - lợi nhuận gộp;

- Pop - lợi nhuận hoạt động;

- N - số tiền thuế và các khoản thanh toán bắt buộc cho ngân sách.

Dữ liệu để tính toán được chỉ ra trong báo cáo về kết quả tài chính của công ty. Sử dụng các công thức để tính tổng lợi nhuận và lợi nhuận hoạt động, bạn có thể dễ dàng tìm thấy tất cả các giá trị biến.

Có một công thức chung khác để tính lợi nhuận ròng của một doanh nghiệp: Чп = В - Себ + - - - -, trong đó:

- B là tổng số tiền doanh thu;

- Ceb - toàn bộ chi phí bán hàng;

- D - thu nhập khác;

- R - các chi phí khác;

- N - số tiền thuế và các khoản thanh toán bắt buộc.

Nếu bạn xem xét kỹ các giá trị biến đổi của công thức, bạn có thể chắc chắn rằng nó giống hệt với phương pháp tính lợi nhuận ròng đầu tiên. Sự khác biệt duy nhất là trong trường hợp này, các giá trị của tổng lợi nhuận và lợi nhuận hoạt động được thay thế bằng các thành phần cho việc tìm kiếm của họ.

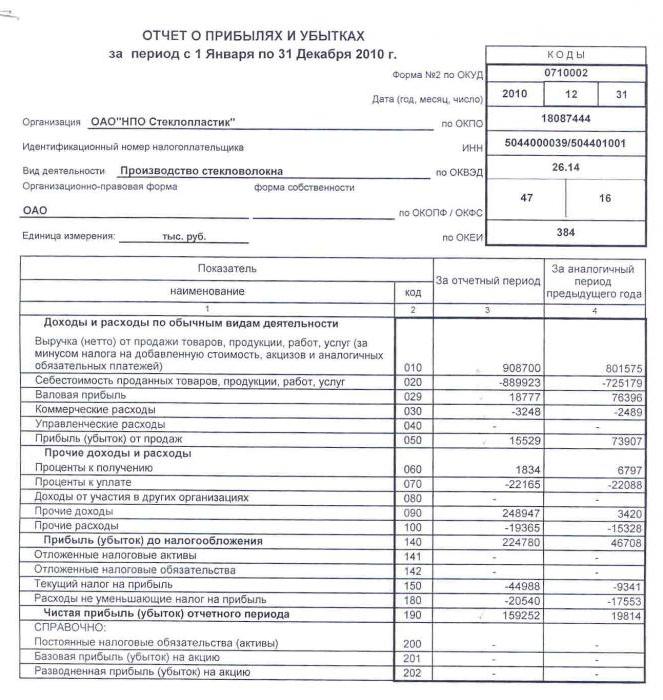

Lợi nhuận ròng: công thức tính toán cho bảng cân đối kế toán của doanh nghiệp

Bảng cân đối kế toán là một tài liệu báo cáo tài chính bắt buộc, trên cơ sở phân tích và hoàn thành nhiều chứng khoán khác được thực hiện. Để thực hiện các hành động, cần phải nhớ lại các mã cần thiết để tính toán các chỉ số:

- 2110 - Doanh thu cao cấp.

- 2120 - "Chi phí bán hàng."

- 2210 - "Chi phí bán hàng."

- 2220 - Chi phí hành chính của Nhật Bản.

- 2310 - "Thu nhập từ các tổ chức khác."

- 2320 - Tiền lãi phải thu hấp dẫn.

- 2330 - Tiền lãi phải trả.

- 2340 - Thu nhập khác.

- 2350 - Cạn chi phí khác.

- 2410 - Thuế thu nhập cao cấp.

Bảng cân đối kế toán trong điều 2400 phản ánh lợi nhuận ròng. Công thức tính bảng cân đối kế toán sẽ có dạng như sau:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Chúng tôi tính toán lợi nhuận ròng bằng một ví dụ

Xem xét tình hình tại doanh nghiệp với dữ liệu nguồn được cung cấp: LLP (Xith cho năm báo cáo đã bán 89 nghìn đơn vị hàng hóa với giá 100 rúp. mỗi người với giá thực tế là 55 rúp. xin lỗi Tiết lộ chi phí hoạt động với số tiền 256 nghìn rúp. Số tiền thuế thu nhập lên tới 56 nghìn rúp. Xác định lợi nhuận ròng. Thực hiện các bước:

- Chúng tôi tính toán doanh thu bán hàng: B = 89.000 × 100 = 8.900.000 rúp.

- Xác định chi phí: Ceb = 89.000 × 55 = 4.895.000 rúp.

- Chúng tôi tính toán chỉ số lợi nhuận gộp: Ptrong = 8,900,000 - 4,895,000 = 4,005,000 rúp.

- Xác định số tiền lãi trước thuế: Ptrong - P = 4.005.000 - 256.000 = 3.749.000 rúp.

- Chúng tôi tính toán giá trị mong muốn - lợi nhuận ròng: 3.749.000 - 56.000 = 3.693.000 rúp.

Trong năm báo cáo, 3 triệu 693 nghìn rúp tương đương với lợi nhuận ròng. Công thức tính toán, một ví dụ cho thấy rõ cách tính lợi nhuận ròng được thực hiện theo thuật toán. Điều đáng chú ý là điều kiện không nói về thu nhập khác của doanh nghiệp, do đó, chỉ tiêu không được sử dụng trong các tính toán.

Tỷ suất sinh lời và lợi nhuận ròng

Trong phân tích tài chính, một chỉ số khác về hoạt động của công ty được sử dụng - tỷ lệ lợi nhuận ròng. Công thức tính toán bao gồm các giá trị lợi nhuận ròng và tổng doanh thu: Nn = Nh V × 100%. Người ta tin rằng với hoạt động hiệu quả của doanh nghiệp, chỉ số hệ số là ≈ 0,2.

Do đó, chỉ số lợi nhuận của doanh nghiệp theo bất kỳ hướng nào luôn là định mức của lợi nhuận ròng. Công thức tính toán bảng cân đối dựa trên các giá trị thành phần. Chúng tôi viết thuật toán tính toán cho các dòng của bảng cân đối:

- Lợi nhuận ròng xuất hiện trong dòng 2400 và số tiền doanh thu trong dòng 2110.

- Tính kết quả của dòng riêng 2400 và 2110.

- Số kết quả được nhân với 100%.

- Kết quả của các hành động được thực hiện là tỷ lệ lợi nhuận ròng.

Ngoại trừ Hp.h. trong phân tích tài chính, giá trị biên lợi nhuận ròng được sử dụng. Lợi nhuận là một chỉ số về hiệu quả của hoạt động kinh tế. Trong trường hợp này, nó đặc trưng cho giá trị lợi nhuận của bán hàng. Công thức tính lợi nhuận của lợi nhuận ròng hoặc hệ số lợi nhuận ròng trông giống như tỷ lệ lợi nhuận ròng với số tiền doanh thu: Kch. = Nh ÷ V.

Hệ số cho thấy thu nhập ròng rơi vào đồng rúp của các công trình, dịch vụ hoặc hàng hóa đã bán. Sử dụng số dư, bạn có thể tính giá trị bằng cách sử dụng tỷ lệ của các dòng 2400 đến 2110.

Lợi nhuận ròng ngân hàng: công thức tính toán

Để mô tả kết quả của các hoạt động ngân hàng, lợi nhuận ròng cũng được sử dụng. Công thức tính toán bao gồm lợi nhuận gộp và chi phí hành chính: Ph = Pv - R.

Tỷ lệ lợi nhuận ròng của một ngân hàng được định nghĩa là tỷ lệ lợi nhuận ròng trên vốn chủ sở hữu: Nch.p. = Nh Knức nở. Hệ số kết quả được chuyển đổi thành phần trăm bằng cách nhân với 100%.

Giá trị lợi nhuận ròng trong phân tích tài chính

Các mục tiêu và phương hướng sử dụng chỉ số lợi nhuận ròng được giảm xuống để phân tích tài chính và dự báo các hoạt động trong tương lai của doanh nghiệp. Người được ủy quyền có thể sử dụng chỉ số lợi nhuận ròng để đánh giá:

- mức độ quan tâm của nhà đầu tư;

- khả năng thực hiện nghĩa vụ;

- xác suất của sự tham gia tiềm năng của chủ sở hữu hoặc cổ đông;

- tính bền vững và ổn định của doanh nghiệp.

Có một số phương pháp phân tích trong đó lợi nhuận ròng xuất hiện. Các yếu tố thường được sử dụng và phân tích thống kê.

Phương pháp đầu tiên kiểm tra chi tiết các yếu tố ảnh hưởng đến số tiền lãi ròng: số tiền doanh thu, thu nhập và chi phí, thuế. Để tiến hành phân tích, cần đánh giá sự thay đổi hàng năm trong các chỉ số hình thành lợi nhuận ròng. Dựa trên kết quả, có thể xác định yếu tố cụ thể nào ảnh hưởng đến lợi nhuận nhiều nhất.

Phương pháp thứ hai tập trung vào đặc tính của các thay đổi trong chỉ báo lợi nhuận ròng cho các kỳ báo cáo (năm hoặc các khung được thiết lập khác). Dữ liệu số được xem xét theo các trình tự khác nhau để đạt được hiệu quả dự báo tối đa. Có thể được sử dụng: hàm mũ, hàm số logarit, tuyến tính và các phương pháp khác để làm việc với các số.

Ngoài việc phân tích chỉ số lợi nhuận ròng, một so sánh cũng được thực hiện với các dữ liệu phân tích tài chính khác. Ví dụ, với doanh thu hoặc tài sản ròng.

Bất kể quy mô của doanh nghiệp và trọng tâm của nó, một trong những đặc điểm chính của hiệu quả của hoạt động kinh tế là lợi nhuận ròng. Công thức tính toán bao gồm các chỉ tiêu khác về lợi nhuận của doanh nghiệp. Dữ liệu cuối cùng được nhập vào báo cáo tài chính. Chúng cũng có thể được sử dụng để đánh giá và dự đoán các hoạt động của doanh nghiệp. Cần phải nhớ rằng đằng sau các tính toán là thông tin quan trọng về những lợi thế và bất lợi của quá trình thực hiện.