Lưu thông không tiền mặt là một tập hợp các khoản thanh toán được chuyển dưới dạng các mục trong tài khoản ngân hàng. Ưu điểm của nó là gì?

- Vòng quay tiền được kiểm soát.

- Khả năng tín dụng của hệ thống ngân hàng đang mở rộng.

- Góp phần tăng tốc dòng tiền.

Hãy cùng tìm hiểu các hình thức thanh toán không dùng tiền mặt ở Liên bang Nga là gì.

Nhiệm vụ

Thanh toán không dùng tiền mặt thực hiện các nhiệm vụ sau:

- đóng góp vào sự lưu thông bình thường của các quỹ trong nền kinh tế quốc dân;

- tập trung nguồn lực tiền tệ trong ngân hàng, trong khi nguồn tài chính tự do của các doanh nghiệp khác nhau trở thành một trong những nguồn cho vay;

- việc tuân thủ các ranh giới rõ ràng giữa lưu thông tiền mặt và phi tiền mặt của tài chính góp phần tạo ra các điều kiện tạo thuận lợi cho việc lập kế hoạch lưu thông tiền mặt và tiền mặt.

Nguyên tắc

Các nguyên tắc cơ bản thanh toán không dùng tiền mặt:

- chế độ pháp lý để thực hiện thanh toán và thanh toán;

- Thanh toán được thực hiện trên tài khoản ngân hàng;

- thanh khoản được duy trì ở mức cho phép thanh toán được thực hiện suôn sẻ;

- phải được sự đồng ý của người trả tiền cho khoản thanh toán đó;

- cấp bách thanh toán;

- thực hiện kiểm soát bởi tất cả những người tham gia trong việc thực hiện đúng các tính toán, tuân thủ các quy định được thông qua về thủ tục tiến hành;

- trách nhiệm tài sản.

Các hình thức thanh toán không dùng tiền mặt tại Liên bang Nga, chúng tôi xem xét dưới đây.

Đạo luật quy phạm xác định các hình thức định cư tại Liên bang Nga là Quy định số 2 của Ngân hàng Trung ương Liên bang Nga về các khoản thanh toán không dùng tiền mặt tại Liên bang Nga (ngày 04.04.2001). Chúng có thể được thực hiện bằng các phương thức thanh toán: séc, thư tín dụng, lệnh thanh toán và khiếu nại, lệnh thu tiền. Ngoài ra ở Nga còn có thẻ nhựa và hóa đơn được quy định bởi các tài liệu liên quan.

Vậy, các hình thức thanh toán không dùng tiền mặt ở Nga là gì?

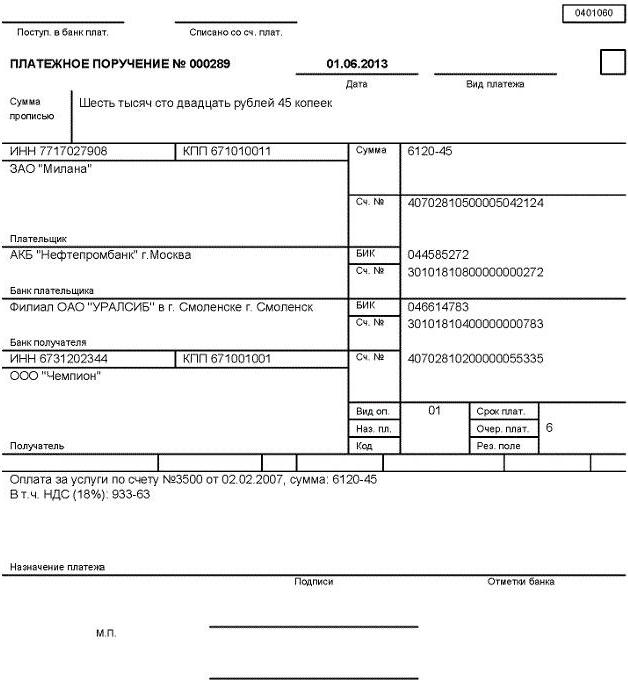

Thanh toán bằng lệnh thanh toán

Có các khoản thanh toán sử dụng các lệnh thanh toán, nghĩa là hướng dẫn của người trả tiền (chủ tài khoản) cho ngân hàng bằng văn bản về việc chuyển một số tiền nhất định vào tài khoản của người thụ hưởng trong tài khoản này hoặc bất kỳ ngân hàng nào khác.

Hình thức thanh toán không dùng tiền mặt cơ bản này ở Liên bang Nga được sử dụng thường xuyên nhất. Nó được thực hiện bởi ngân hàng bất kể có sẵn tiền trong tài khoản.

Lệnh thanh toán được sử dụng cho các mục đích sau:

- tiền được chuyển cho bất kỳ dịch vụ hoặc cung cấp hàng hóa;

- dịch vụ trả trước, công việc, hàng hóa, thanh toán định kỳ được thực hiện;

- tiền được chuyển đến nơi hoặc trả nợ, vay, tiền gửi, trả lãi;

- khấu trừ các quỹ trong một hệ thống tài chính nhất định (nhiệm vụ, thuế, phí, v.v.);

- chuyển nhượng có lợi hoặc theo lệnh của cá nhân;

- chuyển nhượng cho các mục đích khác được quy định bởi hợp đồng hoặc pháp luật.

Chúng tôi xem xét các hình thức thanh toán không dùng tiền mặt chính ở Liên bang Nga. Tiếp theo là gì?

Thanh toán qua thư tín dụng

Thanh toán bằng thư tín dụng, là nghĩa vụ tiền tệ có điều kiện được thực hiện bởi ngân hàng phát hành theo ủy quyền của người trả tiền, bao gồm thực tế là các khoản thanh toán phải được thực hiện có lợi cho người nhận khi xuất trình các tài liệu liên quan. Họ cũng cung cấp cho ủy quyền của một ngân hàng khác để thực hiện các khoản thanh toán như vậy.

Thư tín dụng được phân loại trên các căn cứ sau đây.

- Nếu có thể, hãy thay đổi các điều kiện:

- Có thể hủy bỏ, nghĩa là một thư tín dụng có thể bị hủy hoặc thay đổi bởi ngân hàng theo yêu cầu của người mua bất cứ lúc nào mà không cần thông báo cho nhà cung cấp (trong trường hợp này, hoàn lại tiền được cung cấp).

- Không thể hủy ngang, có thể thay đổi hoặc hủy bỏ mà không có sự đồng ý của nhà cung cấp.

Nếu hình thức tương ứng không chỉ ra sự xuất hiện của nó, nó sẽ tự động hủy bỏ.

- Từ quan điểm về điều kiện thanh toán tiền mặt:

- Tiền gửi, hoặc được bảo hiểm khi ngân hàng phát hành chuyển số tiền của thư tín dụng cho ngân hàng thực hiện bằng chi phí của các khoản tiền có sẵn cho người trả tiền hoặc bằng cách cho anh ta vay trong toàn bộ thời gian của thư tín dụng.

- Được bảo đảm hoặc không bị phát hiện, trong đó ngân hàng điều hành được trao quyền rút tiền từ tài khoản đại lý trong số tiền được giới hạn bởi thư tín dụng.

Thư tín dụng được sử dụng trong tính toán chủ yếu cho việc giao hàng một lần. Trong số các ưu điểm, cần lưu ý sự đảm bảo cao của hình thức thanh toán này, và nhược điểm là việc vận chuyển hàng hóa chỉ sau khi người mua mở thư tín dụng và thu hút tiền từ doanh thu của mình để gửi tiền. Những hình thức thanh toán không dùng tiền mặt nào chiếm ưu thế ở Liên bang Nga? Câu hỏi này khiến nhiều người quan tâm.

Giải quyết bằng séc

Thanh toán với sự trợ giúp của séc, nghĩa là chứng khoán, có chứa một lệnh không xác định từ người ký phát đến ngân hàng để thanh toán số tiền ghi trong đó cho người giữ séc. Người ký phát - một cá nhân hoặc pháp nhân có tiền trong ngân hàng và có thể quản lý nó bằng séc. Người giữ séc - người ủng hộ séc được phát hành. Người trả tiền là ngân hàng nơi đặt tiền của người ký phát. Những hình thức thanh toán không dùng tiền mặt nào vẫn được sử dụng ở Liên bang Nga? Hãy tìm ra nó.

Người ký phát - một cá nhân hoặc pháp nhân có tiền trong ngân hàng và có thể quản lý nó bằng séc. Người giữ séc - người ủng hộ séc được phát hành. Người trả tiền là ngân hàng nơi đặt tiền của người ký phát. Những hình thức thanh toán không dùng tiền mặt nào vẫn được sử dụng ở Liên bang Nga? Hãy tìm ra nó.

Sổ séc được chia thành:

- có giới hạn, nghĩa là với số lượng giới hạn mà ngân hàng đã thỏa thuận trong một tài khoản đặc biệt; nó có giá trị trong sáu tháng;

- không giới hạn, được trình bày cho khách hàng đáng tin cậy không quá một năm; nếu có tiền trong tài khoản hiện tại, sau đó chúng được rút từ séc, nếu chúng vắng mặt, thì chúng sẽ được đưa vào tài khoản trong một tài khoản cho vay đặc biệt và được khách hàng hoàn trả trong tương lai.

Tùy thuộc vào người mà séc được viết ra, họ phân biệt giữa séc, đăng ký, séc mang.

Biên lai đơn đặt hàng cho phép chủ sở hữu nhượng lại quyền nhận tiền cho người khác bằng cách sử dụng chứng thực, nghĩa là chứng thực. Những giống như vậy được phân biệt là:

- chứng thực danh nghĩa - ở mặt sau của tờ séc người giữ chữ ký của mình và cho biết tên của người có quyền nhận tiền;

- để trống, khi chủ sở hữu đặt chữ ký ở mặt sau của tờ séc và nó trở thành một tài liệu xuất trình, theo đó bất kỳ chủ sở hữu nào cũng có thể nhận tiền từ ngân hàng một cách hợp pháp;

- mục tiêu - cho biết mục đích chuyển séc cho người khác, nghĩa là với việc nhận tiền có giới hạn;

- không thể thương lượng - được chủ sở hữu sử dụng để hạn chế hoặc loại trừ các khiếu nại có thể xảy ra trong trường hợp khi séc không được thanh toán; văn bản xác nhận văn bản, người dùng được sử dụng trong văn bản chứng thực.

Người ký phát không thể thu hồi séc cho đến khi thời hạn xuất trình thanh toán đã hết hạn. Các tổ chức tín dụng phát hành séc như vậy có thể được sử dụng trong các khu định cư giữa các ngân hàng theo thỏa thuận được ký kết với khách hàng, cũng như theo các quy tắc để thực hiện giao dịch séc trong ngân hàng. Các hình thức thanh toán không dùng tiền mặt tại Liên bang Nga năm 2016 bao gồm các khoản thanh toán cho việc thu tiền.

Thanh toán quyết toán

Đây là một hoạt động ngân hàng mà ngân hàng chịu chi phí của khách hàng và nhân danh anh ta có thể thực hiện các hành động để nhận thanh toán trên cơ sở tài liệu từ người trả tiền. Tính toán tương tự được thực hiện trên cơ sở:

- đơn đặt hàng nhờ thu, được thanh toán một cách không thể chối cãi mà không có lệnh của người trả tiền;

- yêu cầu thanh toán, được thanh toán theo lệnh của người trả tiền hoặc không có anh ta.

Đơn đặt hàng nhờ thu và yêu cầu thanh toán được trình bày cho tài khoản của người trả tiền thông qua ngân hàng phục vụ anh ta. Đây là hình thức thanh toán không dùng tiền mặt phổ biến nhất ở Liên bang Nga.

Yêu cầu thanh toán là một chứng từ thanh toán có chứa các yêu cầu của chủ nợ hoặc người nhận tiền trên cơ sở thỏa thuận với người trả tiền (con nợ), bắt buộc anh ta phải trả một số tiền nhất định thông qua ngân hàng. Một hình thức tương tự được sử dụng trong các tính toán cho một công việc cụ thể, dịch vụ hoàn trả, hàng hóa được giao, v.v. Việc thanh toán với sự trợ giúp của các yêu cầu thanh toán được thực hiện không thường xuyên, vì thủ tục xử lý chứng từ và thanh toán cho bất kỳ loại hàng hóa nào mất khá nhiều thời gian.

Thứ tự thu thập - một tài liệu như vậy theo đó tiền được ghi nợ từ tài khoản của người trả tiền theo cách không thể chối cãi. Những hình thức thanh toán không dùng tiền mặt nào khác được sử dụng ở Liên bang Nga?

Thanh toán bằng thẻ nhựa

Thuật ngữ chung "thẻ nhựa" dùng để chỉ tất cả các loại thẻ, khác nhau cả về mục đích và nội dung của các dịch vụ họ cung cấp, cũng như về khả năng kỹ thuật và tổ chức phát hành. Các hình thức thanh toán không dùng tiền mặt tại Liên bang Nga (chúng tôi mô tả ngắn gọn các hình thức chính) thanh toán bằng thẻ cũng được áp dụng.

Tính đặc thù của bất kỳ thẻ nhựa nào, bất kể sự hoàn hảo của nó, là nó lưu trữ một số bộ thông tin được sử dụng trong các loại chương trình ứng dụng khác nhau. Trong lĩnh vực doanh thu tài chính, thẻ nhựa được coi là một trong những cách tiến bộ nhất để tổ chức thanh toán không dùng tiền mặt.

Phân loại thẻ ngân hàng

Thẻ nhựa được phân loại dựa trên các căn cứ sau:

- Theo loại hình mang thông tin:

- vi xử lý;

- từ tính.

- Theo lựa chọn cho vay của chủ sở hữu:

- tín dụng, cho phép bạn vay tiền trong một giới hạn nếu cần thiết;

- ghi nợ, nghĩa là giới hạn số tiền mà chủ sở hữu đã đăng trên thẻ.

- Tùy thuộc vào bản chất của chủ sở hữu:

- cá nhân - dành cho cá nhân;

- doanh nghiệp - với các pháp nhân.

- Theo loại hệ thống thanh toán:

- Tiếng Nga (Sbercard, thẻ STB, Golden Crown, v.v.);

- có tầm quan trọng quốc tế (Thẻ Euro, Thẻ Master, v.v.).

- Theo bản chất của tiền tệ:

- tiền tệ;

- Rúp.

- Tùy thuộc vào các hoạt động có thể thực hiện:

- thông thường, áp dụng cho tất cả các dịch vụ hoặc hàng hóa;

- các khu định cư chuyên phục vụ cho các dịch vụ cụ thể (ví dụ: thẻ nhựa payphone);

- đặc quyền (hoặc giảm giá), cung cấp cho chủ thẻ bất kỳ khoản chiết khấu và lợi ích nào cho các khoản thanh toán khác nhau.

Điều gì quy định tổ chức và hình thức thanh toán không dùng tiền mặt ở Liên bang Nga? Về nó dưới đây.

Trên lãnh thổ của Liên bang Nga, việc phát hành và sử dụng thẻ ngân hàng được kiểm soát bởi Quy định của Ngân hàng Trung ương Liên bang Nga số 23 ngày 04/09/1998. Phát hành thẻ ở nước ta có thể được thực hiện độc quyền bởi các tổ chức thường trú.

Các loại thẻ cho cá nhân và pháp nhân

Các cá nhân (cả cư dân và không cư trú) có thể nhận được các loại thẻ sau:

- thanh toán - thẻ được cấp cho người sở hữu tiền trong tài khoản ngân hàng; nó cho phép chủ sở hữu của mình quản lý tiền trong tài khoản của chính mình trong giới hạn đã thiết lập, thanh toán cho các dịch vụ và hàng hóa khác nhau hoặc rút tiền mặt;

- tín dụng - thẻ ngân hàng cho phép chủ sở hữu của mình thực hiện các hoạt động với số tiền được cung cấp bởi hạn mức tín dụng của ngân hàng và không vượt quá giới hạn chi phí; được sử dụng để thanh toán cho các dịch vụ và hàng hóa khác nhau hoặc rút tiền mặt.

Pháp nhân có thể nhận các loại thẻ ngân hàng sau đây từ tổ chức phát hành:

- Giải quyết công ty, cho phép chủ sở hữu được pháp nhân ủy quyền quản lý tiền có sẵn trên tài khoản của mình trong giới hạn chi tiêu cho phép tương ứng với các điều kiện được chỉ định trong hợp đồng với khách hàng;

- thẻ tín dụng doanh nghiệp, sự hiện diện của nó cho phép chủ sở hữu được pháp nhân ủy quyền thực hiện các hoạt động với số tiền do ngân hàng cung cấp theo hạn mức tín dụng và các điều khoản của hợp đồng.

Trên lãnh thổ Liên bang Nga, bất kỳ khu định cư nào sử dụng thẻ ngân hàng giữa ngân hàng thường trú và giữa ngân hàng với các pháp nhân thường trú khác, cũng như doanh nhân (cá nhân) phải được thực hiện bằng rúp.

Chúng tôi đã kiểm tra chi tiết các hình thức thanh toán không dùng tiền mặt ở Liên bang Nga và đặc điểm của chúng.

Trách nhiệm của ngân hàng và khách hàng trong trường hợp vi phạm các điều kiện

Nếu các quy tắc cho các giao dịch bị vi phạm, các ngân hàng và doanh nghiệp phải chịu trách nhiệm cho việc này theo quy định của pháp luật hiện hành. Trách nhiệm tài sản được quy định bởi các hợp đồng và quy định được ký kết giữa ngân hàng và khách hàng. Các biện pháp trừng phạt dưới hình thức phạt tiền chỉ có thể được áp dụng khi có mối quan hệ hợp đồng giữa ngân hàng vi phạm các điều kiện và khách hàng. Điều này được quy định bởi Nghệ thuật. 862 Bộ luật Dân sự của Liên bang Nga "Các hình thức thanh toán không dùng tiền mặt".

Trong một thỏa thuận như vậy, bắt buộc phải có chỉ dẫn về lãi suất tiền gửi và tiền vay, các điều khoản để thực hiện các dịch vụ của ngân hàng và chi phí của họ, các điều khoản xử lý chứng từ thanh toán, trách nhiệm tài sản của mỗi bên và thủ tục chấm dứt thỏa thuận. Những hình thức thanh toán không dùng tiền mặt nào được sử dụng ở Liên bang Nga hiện được biết đến.

Thủ tục mở, duy trì và đóng tài khoản được quy định bởi ngân hàng tuân thủ luật pháp liên bang. Công ty cũng chịu hoàn toàn trách nhiệm nếu không tuân thủ các thỏa thuận cho vay và kỷ luật thanh toán. Nó có thể được tuyên bố mất khả năng thanh toán nếu nó không liên tục thực hiện nghĩa vụ thanh toán của mình, được thông báo cho các nhà cung cấp và cơ quan có thẩm quyền cao hơn.

Chúng tôi đã xem xét trong các hình thức bài viết về thanh toán không dùng tiền mặt tại Liên bang Nga.