Mỗi chủ sở hữu xe hơi, theo luật pháp của Liên bang Nga, có nghĩa vụ bảo đảm trách nhiệm dân sự của mình. Một bộ quy tắc đã được phát triển cho việc này. Ngân hàng Trung ương định kỳ thực hiện các sửa đổi khác nhau cho họ. Trên thực tế, các tính năng và khái niệm OSAGO giống như bất kỳ hợp đồng bảo hiểm nào khác.

Mùa thu năm 2015, với việc thông qua một nghị định của chính phủ, đã trở thành điểm khởi đầu của hệ thống bảo hiểm trách nhiệm xe và lái xe điện tử. Các mục tiêu chính mà sự đổi mới theo đuổi là khả năng tiếp cận ở bất kỳ khu vực nào trên cả nước, đơn giản hóa thủ tục bảo hiểm và tốc độ thực thi chính sách.

Xem xét tất cả các tùy chọn có thể.

Khái niệm cơ bản

Luật dân sự, điều chỉnh quan hệ bảo hiểm, phân biệt hai loại người: người được bảo hiểm và người bảo hiểm. Bản thân hợp đồng bảo hiểm là một loại thỏa thuận giữa những người tham gia quan hệ pháp luật.

Hợp đồng bảo hiểm trách nhiệm dân sự bắt buộc đối với chủ xe cũng được ký kết giữa người được bảo hiểm và người bảo hiểm. Tuy nhiên, để các quy định của thỏa thuận được thực hiện, sự tham gia của các bên thứ ba liên quan đến quá trình bảo hiểm trách nhiệm của chủ xe là cần thiết.

Một công ty bảo hiểm là một pháp nhân được cấp phép để tiến hành các hoạt động bảo hiểm.

Mặt chính của quy trình bảo hiểm trách nhiệm xe cơ giới là chủ hợp đồng. Hầu như luôn luôn, chủ sở hữu của chiếc xe và / hoặc người lái xe của nó, người đã ký kết thỏa thuận. Theo luật, người được bảo hiểm, nạn nhân có thể và các bên khác trong hợp đồng có quyền được bồi thường thiệt hại có thể được liên kết với nó.

Luật Liên bang về OSAGO diễn giải khái niệm về chủ sở hữu của chủng định để xác định một người, trong các trường hợp được mô tả trong hợp đồng, có trách nhiệm tế nhị. Nói một cách đơn giản, chủ hợp đồng là người trả tiền bảo hiểm và có quyền sửa đổi chính sách, nghĩa là kéo dài thời gian sử dụng, yêu cầu sao chép, tạo hoặc xóa trình điều khiển, v.v.

Chính sách bảo hiểm nhấn mạnh rằng chủ hợp đồng không nhất thiết phải là chủ sở hữu của chiếc xe, anh ta không cần giấy ủy quyền công chứng từ chủ sở hữu của chiếc xe, và anh ta cũng có thể không được ghi lại trong chính sách.

Người được bảo hiểm có trách nhiệm nộp các tài liệu cần thiết cho bảo hiểm trách nhiệm pháp lý của bên thứ ba bắt buộc (bản gốc và bản sao) và không quên thay đổi kịp thời trong thời gian bảo hiểm.

Một sự kiện được bảo hiểm trong luật dân sự là một sự kiện dẫn đến trách nhiệm của người được bảo hiểm có rủi ro đã được bảo hiểm.

Việc sử dụng phương tiện là tất cả các hành động liên quan đến chuyển động cơ học, cũng như đỗ xe, kéo xe, dừng xe, đỗ xe, v.v. , khu dân cư, trạm xăng và bất kỳ vùng lãnh thổ nào có thể lưu thông xe hơi.

Nội dung của các quy tắc và quy định

Hợp đồng bảo hiểm trách nhiệm dân sự bắt buộc đối với chủ phương tiện - một thỏa thuận giữa người được bảo hiểm và công ty bảo hiểm, theo đó bên thứ hai cam kết bồi thường thiệt hại cho bên thứ ba (tính mạng, sức khỏe hoặc tài sản) theo một khoản phí được xác định trước (tức là phí bảo hiểm) khi xảy ra sự kiện được quy định ), nghĩa là, để thực hiện thanh toán bảo hiểm trong số tiền quy định trong hợp đồng (số tiền bảo hiểm).

Bảo hiểm trách nhiệm cho chủ phương tiện (CTP) tuân theo Quy tắc bảo hiểm và Luật CTP, có hiệu lực tại thời điểm ký kết thỏa thuận. Đối với bất kỳ sửa đổi luật và quy định về bảo hiểm trách nhiệm pháp lý của bên thứ ba bắt buộc sau khi ký kết thỏa thuận không đòi hỏi phải thay đổi trong chính thỏa thuận.

Hợp đồng bảo hiểm xe bắt buộc được coi là công khai. Nó phải tuân theo các điều kiện được cung cấp bởi pháp luật.

Thỏa thuận bảo hiểm trách nhiệm của chủ sở hữu xe hơi không áp dụng cho các sự kiện được bảo hiểm dẫn đến thiệt hại cho sức khỏe, tính mạng và / hoặc tài sản xảy ra ở bất kỳ quốc gia nào khác. Không phải là một ngoại lệ khi số lượng thiệt hại vượt quá giới hạn của số tiền được bảo hiểm theo quy tắc Thẻ xanh.

Việc ký kết hợp đồng bảo hiểm trách nhiệm bắt buộc được đảm bảo bởi chính sách bảo hiểm đã ban hành.

Sắc thái pháp lý

Phí bảo hiểm không đầy đủ và / hoặc chuyển giao kịp thời bởi đại lý bảo hiểm hoặc người môi giới, việc sử dụng trái phép các biểu mẫu chính sách bảo hiểm CTP không cho phép công ty bảo hiểm miễn hoàn thành các điều khoản của hợp đồng.

Trong trường hợp trộm cắp các hình thức, công ty bảo hiểm được miễn các khoản thanh toán cho các sự kiện được bảo hiểm chỉ khi đại lý bảo hiểm áp dụng cho việc mất các hình thức cho các cơ quan có thẩm quyền.

Các điều kiện bắt buộc của hợp đồng bảo hiểm trách nhiệm dân sự cho thấy sự không thể thay thế thời hạn hiệu lực của nó trong chính sách, cũng như của người được bảo hiểm. Khi chuyển quyền sở hữu chiếc xe, chủ sở hữu mới phải ký kết hợp đồng bảo hiểm trách nhiệm của mình.

Quy tắc cơ bản

Hợp đồng bảo hiểm trách nhiệm bắt buộc được ký kết trong một năm. Chính sách có thể không chỉ áp dụng cho chủ sở hữu của chiếc xe. Tất cả những người được ủy quyền lái một chiếc xe cụ thể phải được bảo hiểm. Nếu việc sử dụng xe bị hạn chế, thì dữ liệu của mỗi người được bảo hiểm phải được ghi lại trong chính sách.

Các quy tắc cho phép bạn bảo hiểm một chiếc xe mà không cần thông qua đăng ký nhà nước và, theo đó, mà không cần đánh dấu đăng ký trong ứng dụng. Nhưng ngay khi nhận được, chủ sở hữu chỉ có ba ngày làm việc để nhập dữ liệu này vào hệ thống kế toán tự động.

Sau khi tất cả dữ liệu được nhập và đăng ký hoàn tất, người dùng sẽ nhận được một tài liệu - chính sách bảo hiểm. Một hình thức duy nhất có giá trị trên toàn Liên bang Nga. Cùng với anh ta, công ty bảo hiểm phải đưa ra danh sách các văn phòng - đại diện của công ty bảo hiểm. Nó nên chứa thông tin về giờ mở cửa, địa chỉ và chi tiết liên lạc của nhân viên văn phòng. Cũng như hai hình thức trong trường hợp xảy ra tai nạn.

Một chứng từ bảo hiểm được phát hành sau khi nhận được thanh toán vào tài khoản của công ty bảo hiểm. Các quy tắc dành một ngày làm việc.

Trong trường hợp mất phiên bản giấy của tài liệu, công ty bảo hiểm phải ban hành một bản sao của chính sách mà không tính thêm phí.

Công ty bảo hiểm có quyền soạn thảo hợp đồng bảo hiểm trách nhiệm dân sự bắt buộc với bất kỳ công ty bảo hiểm nào và không ai trong số họ có quyền từ chối dịch vụ được yêu cầu. Tài liệu về bảo hiểm trách nhiệm pháp lý của bên thứ ba, và đây là hộ chiếu của chủ sở hữu xe hơi, TCP hoặc hộ chiếu kỹ thuật, thẻ kiểm tra hoặc chẩn đoán, giấy phép lái xe và giấy ủy quyền (nếu xe không phải là cá nhân), có thể được nộp cả bằng giấy và phiên bản điện tử. Trong trường hợp kéo dài hợp đồng, các tài liệu gốc không bắt buộc.

Đại diện công ty bảo hiểm có quyền kiểm tra chiếc xe. Trong trường hợp này, theo thỏa thuận chung của các bên, địa điểm kiểm tra sẽ được chọn.

Có được một chính sách vào cuối nhiệm kỳ là tùy chọn tại Vương quốc Anh phục vụ. Người dùng có quyền chọn một công ty khác cung cấp các điều kiện thuận lợi hơn.

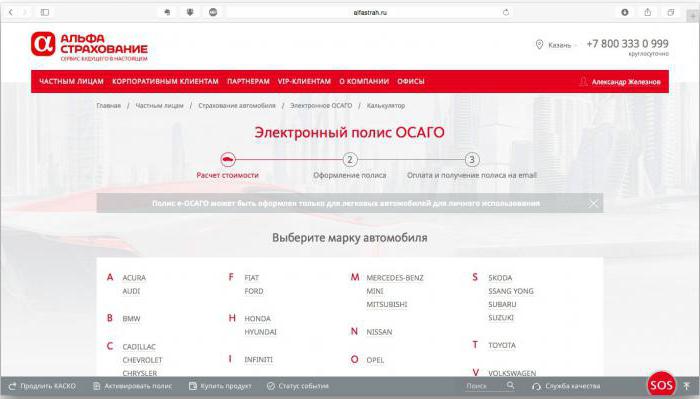

Đặc điểm của bảo hiểm điện tử

Điểm cộng chính của chính sách điện tử là không cần phải đến văn phòng của công ty. Nó là đủ để có một tiện ích với kết nối Internet ở nhà để dễ dàng ký kết hợp đồng bảo hiểm trách nhiệm bắt buộc. Lực lượng pháp lý của một tài liệu điện tử giống như lực lượng của một tài liệu giấy.

Một số điểm trừ, các chuyên gia nói, là sự không chuẩn bị của các công ty bảo hiểm cho sự đổi mới này. Trên trang web chính thức của hầu hết mọi người đều có lỗi kỹ thuật.Đến nay, hơn 80 công ty bảo hiểm đã nhận được giấy phép trao quyền thực thi CTP thông qua Internet. Nhưng chỉ có 15 công ty bảo hiểm thực sự đưa ra các tài liệu khoảng cách như vậy. Mặc dù nghị định của chính phủ bắt buộc hoàn toàn tất cả các nước Anh phải tính chi phí bảo hiểm trách nhiệm xe máy bắt buộc và ban hành các chính sách thông qua Internet.

Thủ tục đơn giản

Bạn có thể đăng ký chính sách MTPL trực tuyến trên trang web của bất kỳ công ty bảo hiểm nào. Bước đầu tiên là đăng ký. Bước tiếp theo là điền vào một ứng dụng. Nó được xử lý trong vài phút, sau đó một thông báo SMS có mã truy cập để nhập tài khoản cá nhân của bạn đến điện thoại.

Trong đó bạn có thể chọn dịch vụ mà bạn quan tâm, cho dù đó là đăng ký chính sách mới hay gia hạn hợp đồng trước đó. Một tính toán chi phí bảo hiểm cũng có sẵn. Đối với anh ta, bạn cần biết năm sản xuất của chiếc xe và sức mạnh của động cơ của nó.

Quá trình bảo hiểm không khó. Dữ liệu hộ chiếu của chủ sở hữu xe hơi, thông tin từ giấy phép lái xe của từng người được bảo hiểm và TCP xe được nhập vào mẫu đề xuất.

Bạn có thể thanh toán hợp đồng bảo hiểm trách nhiệm bắt buộc bằng thẻ của ngân hàng - đối tác của công ty bảo hiểm. Sau khi duy trì thanh toán, thông tin về người được bảo hiểm và ban hành chính sách được nhập vào một cơ sở dữ liệu duy nhất và tài liệu được gửi đến địa chỉ email được xác nhận của người được bảo hiểm.

Ưu và nhược điểm của CTP từ xa

Ưu điểm chính của hợp đồng bảo hiểm xe hơi được người sáng tạo nghĩ ra là sự tiện lợi và đơn giản khi đăng ký. Ở bất kỳ nơi nào từ tiện ích được kết nối với Internet, dịch vụ bảo hiểm nên có sẵn. Điều này đặc biệt thuận tiện cho cư dân ở các vùng xa không có quyền truy cập vào văn phòng của các công ty bảo hiểm để đăng ký chính sách MTPL trực tuyến. Tin tốt là không thể áp đặt các điều kiện bảo hiểm bổ sung. Và sự tiện lợi của việc lưu trữ (cả ở dạng điện tử và giấy) cũng làm hài lòng người dùng.

Không may mắn, có thể nói, chủ sở hữu của những chiếc xe mới. Đăng ký chính sách bảo hiểm điện tử không có sẵn cho họ. Lý do cho điều này là việc đưa các dấu hiệu đăng ký nhà nước vào một cơ sở dữ liệu duy nhất.

Các chuyên gia coi một số lượng lớn lỗi khi nhập dữ liệu trên các trang web của các công ty bảo hiểm là một điểm trừ. Và bất kỳ lỗi đánh máy làm cho chính sách không hợp lệ. Và không phải thanh tra giao thông nào cũng có thiết bị cần thiết để xác minh tính xác thực của chính sách điện tử.

Thiếu sót hiện có

Thông thường, những hiểu lầm phát sinh trong trường hợp tai nạn. Trong tình huống này, khá khó để xác minh tính xác thực của bảo hiểm, vì vậy ngay cả một sự cố nhỏ cũng cần có cuộc gọi của thanh tra cảnh sát đường bộ.

Bản thân các IC nhận thấy rằng một hệ thống thống nhất để kiểm tra dữ liệu do người dùng nhập độc lập chưa được hình thành. Đó là, những kẻ lừa đảo cũng có quyền truy cập vào cơ sở dữ liệu. Luật liên bang về OSAGO và nghị quyết của chính phủ hứa hẹn sẽ được hoàn thiện trong tương lai gần. Một thuật toán duy nhất để kiểm tra thông tin được nhập bởi người dùng sẽ được giới thiệu và một cơ sở dữ liệu sẽ được hình thành. Các công ty bảo hiểm sẽ được yêu cầu phát triển một hệ thống trao đổi dữ liệu. Sẽ cần thiết nếu chủ xe chuyển từ công ty này sang công ty khác.

Sau khi loại bỏ những thiếu sót, tất cả các chính sách đã ban hành sẽ được nhập vào một hệ thống kế toán duy nhất và các công cụ sẽ xuất hiện cho phép bạn xác minh tính xác thực của bảo hiểm.

Những gì công ty bảo hiểm phát hành CTP?

Vì bảo hiểm xe hơi là bắt buộc ở nước ta, nên bất kỳ công ty nào có giấy phép về chi tiết bảo hiểm đều đưa ra các chính sách MTPL. Tầm quan trọng của công ty là dễ dàng đánh giá bằng cách xếp hạng và đánh giá trên các trang web chính thức của các công ty. Dưới đây là một số trong số chúng được chủ sở hữu của chiếc xe đáng tin cậy:

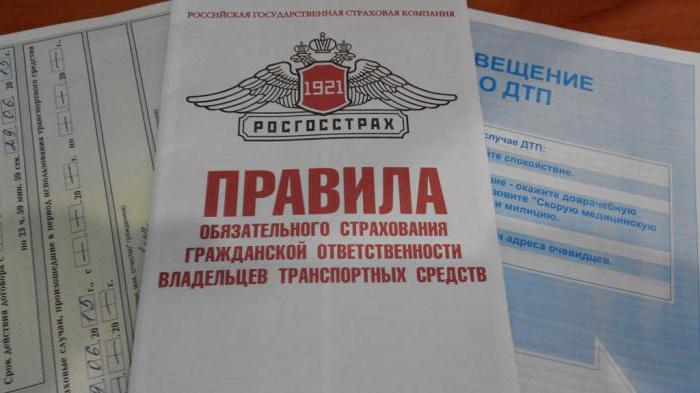

1. "Rosgosstrakh". Một công ty với sự hỗ trợ của nhà nước, có nghĩa là tăng độ tin cậy. Thị phần của SK trên thị trường là cao nhất - gần 36%.

2. Bảo hiểm Alfa.Đánh giá chính thức giữ Vương quốc Anh này trong top mười. Những người đam mê xe hơi nói về cô như một công ty với giá cả trung thành.

3. "VSK". Trong thị trường bảo hiểm trong hơn 20 năm. Cơ sở khách hàng là hơn 5 triệu người. Điều đó nói lên rất nhiều.

4. Đồng ý với nhau. Trong đó, bảo hiểm OSAGO (đánh giá của chủ xe xác nhận điều này) được phát hành nhanh chóng và thanh toán không bị trì hoãn.

5. Phục hưng. Công ty trên thị trường tương đối gần đây, được các chủ xe yêu thích với giá thấp.

Việc tính toán chi phí của OSAGO có thể được thực hiện độc lập trên bất kỳ trang web chuyên biệt nào (máy tính OSAGO trực tuyến) hoặc cổng thông tin chính thức của các công ty bảo hiểm. Đối với các công ty bảo hiểm có một hành lang thuế quan được thành lập bởi Ngân hàng Trung ương. Giá khởi điểm của chính sách có thể dao động từ 3432 đến 4118 rúp.

Những vấn đề quan trọng

Trong trường hợp bảo hiểm có giới hạn, chủ xe có nghĩa vụ thông báo cho công ty bảo hiểm về sự tin tưởng trong việc quản lý chiếc xe cho một người không có trong hợp đồng. Cần lưu ý rằng việc thay thế chủ hợp đồng hoặc xe không được phép. Mọi thay đổi đều cần có thỏa thuận mới.

Hầu như luôn luôn thay đổi dẫn đến đánh giá lại rủi ro. Do đó, công ty bảo hiểm có quyền yêu cầu một khoản thanh toán bổ sung.

Việc gia hạn hợp đồng là việc ký một thỏa thuận mới trong thời gian một năm.

Hợp đồng bảo hiểm bị chấm dứt trong trường hợp chủ sở hữu xe chết, mất xe hoặc thanh lý công ty bảo hiểm hoặc chủ hợp đồng với tư cách là một pháp nhân.

Trong một số trường hợp, một phần lợi ích bảo hiểm có thể được hoàn trả. Nếu công ty bảo hiểm từ chối trả lại, anh ta phải đối mặt với một vụ tịch thu.

Công ty bảo hiểm có quyền chấm dứt sớm hợp đồng nếu phát hiện ra dữ liệu giúp giảm đáng kể chi phí rủi ro. Chủ hợp đồng cũng có thể chấm dứt thỏa thuận nếu công ty bảo hiểm bị thu hồi giấy phép hoặc chủ xe đã thay đổi.