Các vấn đề di chuyển vốn giữa các quốc gia, bao gồm các chương trình bất hợp pháp, gây ra mối quan tâm nghiêm trọng không chỉ đối với các dịch vụ tài chính và các cơ quan chính phủ của một quốc gia cụ thể, mà cả các hệ thống tài chính quốc tế. Lý do cho dòng vốn chảy ra từ Nga chủ yếu là do mức độ toàn cầu hóa hiện nay và sự hội nhập của thị trường tài chính, vốn đã trở nên rất cơ động.

Bất kỳ sự kiện tiêu cực nào cũng có thể khiến việc chuyển các nguồn tài chính đến một nơi yên bình hơn. Đổi lại, tình trạng này rõ ràng không thêm ổn định cho đất nước. Và nó có thể gây ra một phản ứng chuỗi tiêu cực.

Tình hình ở Nga

Liên bang Nga cũng không ngoại lệ với bức tranh chung. Giảm dòng vốn từ Nga và cuộc chiến chống lại các kế hoạch bất hợp pháp cho xuất khẩu của nó sẽ giúp ổn định tình hình kinh tế và dự báo chính xác hơn về cán cân thanh toán. Các cơ chế chính nhằm chống lại dòng vốn chảy ra là:

- xây dựng các biện pháp kiểm soát và kiểm soát tiền tệ;

- tăng tính minh bạch của pháp luật;

- giảm gánh nặng hành chính cho doanh nghiệp;

- tăng tính bảo mật của nó;

- ổn định ở mức lạm phát thấp;

- tạo điều kiện chung cho thu hút đầu tư.

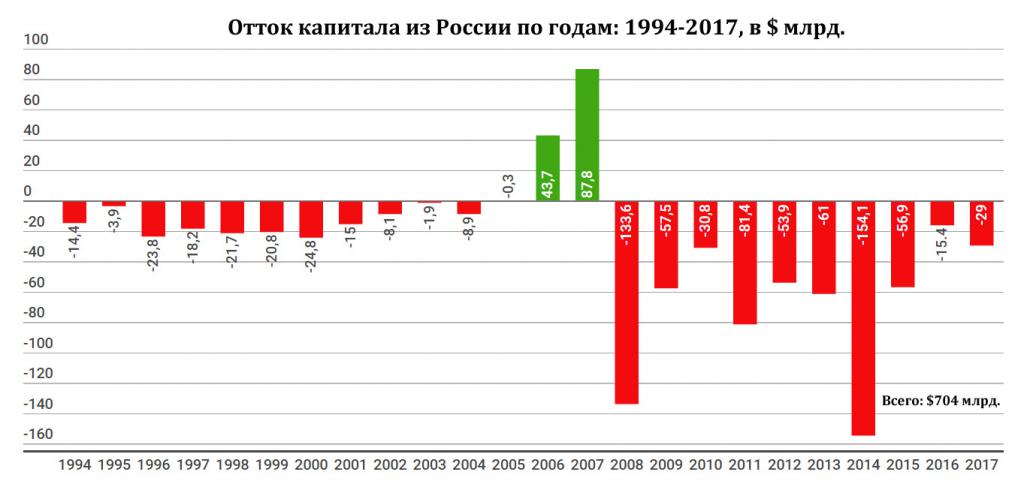

Quá trình xuất khẩu vốn từ Nga được tổ chức bởi cả pháp nhân và cá nhân. Thống kê dòng vốn chảy ra từ Nga gần như tất cả những năm gần đây cho thấy giá trị ổn định của nó. Dòng vốn được ghi nhận chỉ trong năm 2006 và 2007. Điều này là do tự do hóa đáng kể của thị trường ngoại hối. Nhưng hiệu quả là ngắn ngủi.

Các chỉ số dòng chảy lớn nhất được ghi nhận trong những năm khủng hoảng 2008 và 2014, điều này không đáng ngạc nhiên. Ngoài những lo ngại dễ hiểu của các nhà đầu tư, một phần đáng kể trong động lực tiêu cực năm 2014 đã được thực hiện bởi chính sách trừng phạt, không cho phép các doanh nghiệp và ngân hàng lớn của Nga thực hiện các hoạt động tái cấp vốn cho khoản nợ của họ.

Một phân tích về dòng vốn chảy ra từ Nga cho thấy hầu hết các số liệu tiêu cực về sự dịch chuyển vốn là do nhu cầu thanh toán các khoản nợ bên ngoài. Một số khoản thanh toán này được bảo hiểm từ lợi nhuận và trải qua tái cấp vốn, nhưng phần còn lại vẫn rất ấn tượng.

Sau đó, động lực của dòng vốn chảy ra từ Nga cho thấy sự sụt giảm đều đặn. Điều này là do sự thích nghi của các doanh nghiệp Nga với cuộc sống dưới chế độ trừng phạt và sự trấn an dần dần của các nhà đầu tư nước ngoài và sự quan tâm ngày càng tăng của họ trong việc mua chứng khoán của Liên bang Nga, đầu tư có lợi nhuận tốt.

Lý do rút vốn từ Nga

Đến nay, số liệu thống kê về dòng vốn từ Nga cho thấy một số lý do chính:

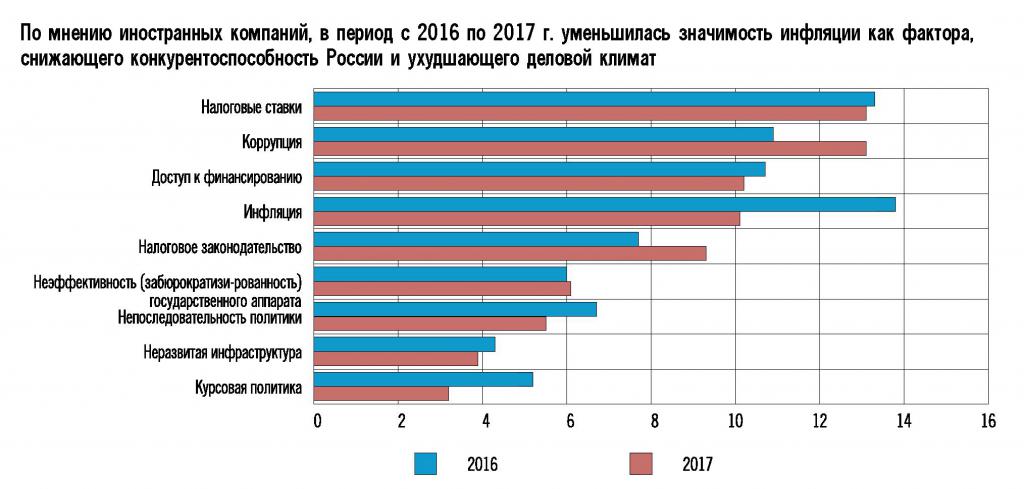

- hệ thống thuế không hoàn hảo;

- áp lực trừng phạt liên tục;

- phát triển kém các cơ chế bảo vệ quyền sở hữu;

- có sẵn đủ các đề án ngoài khơi;

- mức độ tham nhũng cao;

- tăng cường vai trò của các tập đoàn xuyên quốc gia tổ chức sự di chuyển vốn giữa các bộ phận của họ ở các quốc gia khác nhau.

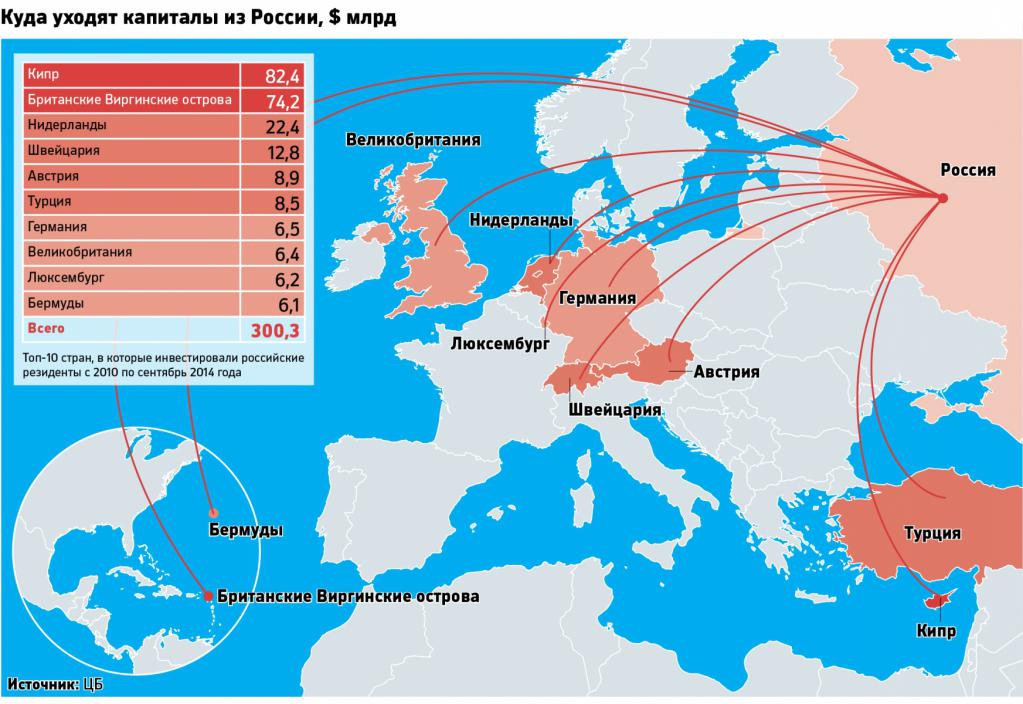

Dòng vốn xuyên biên giới có thể là hợp pháp hoặc bất hợp pháp. Các số liệu về dòng vốn ròng được tính toán bởi Ngân hàng Trung ương Liên bang Nga có tính đến cả hai loại. Theo ước tính của Dịch vụ Hải quan Liên bang, khối lượng hoạt động rút tiền bất hợp pháp là khoảng 10% dòng vốn ròng chảy ra từ Nga.

Đề án chung

Trong số các chương trình rút vốn phổ biến nhất là:

- thỏa thuận tưởng tượng;

- đề án ngoài khơi;

- việc cung cấp các khoản vay và vay ngoại thương;

- sử dụng các công cụ tài chính khác nhau;

- xuất khẩu tiền mặt;

- hoạt động thu phí.

Vậy điều gì sẽ đe dọa dòng vốn từ Nga? Nó có thể có những hậu quả sau đây:

- giảm khối lượng tiền tệ trong nước;

- giảm cung tài sản đầu tư;

- giảm doanh thu thuế;

- làm chậm tăng trưởng GDP;

- giảm khối lượng sản xuất.

Cơ chế phản công

Vì các cách rút vốn ra nước ngoài khá đa dạng, nên các biện pháp đối phó phải toàn diện. Trong số các lĩnh vực chính của công việc để ngăn chặn dòng vốn chảy ra từ Nga là:

- thắt chặt kiểm soát hoạt động xuất nhập khẩu;

- sự ra đời của những hạn chế nhất định đối với sự dịch chuyển vốn trên thị trường chứng khoán;

- cải thiện môi trường đầu tư trong nước để tăng khối lượng đầu tư dài hạn;

- tăng tính minh bạch của các công ty trong nước cho các nhà đầu tư nước ngoài;

- xây dựng lộ trình phát triển vốn đầu tư trực tuyến.

Gần đây, công việc quan trọng đã được thực hiện chính xác trong khuôn khổ của đoạn cuối. Ở cấp độ lập pháp, các biện pháp đang được thực hiện không chỉ đối với việc trả lại vốn từ các công ty nước ngoài, mà còn cho sự trở lại quyền tài phán của Nga đối với các doanh nhân và doanh nghiệp đã rời bỏ nó đúng hạn. Chính phủ Nga và tổng thống đang thực hiện mục tiêu này.

Thanh tra viên kinh doanh, ông Vladimir Titov đang đàm phán với các doanh nhân Nga, những người sống ở các quốc gia khác nhau trên thế giới và sẵn sàng trả lại vốn của họ dưới những bảo đảm nhất định.

Nguồn gốc của vốn nước ngoài

Thật đáng để hiểu rằng một phần khá lớn của các thủ đô này đã kiếm được trong "thời gian rạng ngời" khi quá trình chuyển đổi từ hệ thống Xô Viết sang chủ nghĩa tư bản hoang dã và tư nhân hóa bắt đầu. Vào thời điểm đó, nhà nước pháp quyền được định giá rất thấp. Điều quan trọng hơn nhiều là "khả năng của Ostap Bender." Khi tình hình bắt đầu thay đổi theo hướng có lợi cho pháp luật, nhiều doanh nhân đã rời khỏi đất nước và rút vốn, vì lo ngại cho sự an toàn của họ. Bây giờ là lúc để trở lại.

Hoa Kỳ bắt đầu đóng một vai trò quan trọng trong việc này, cố gắng mở rộng quyền tài phán ra toàn thế giới. Hầu như không có quốc gia nào, đại diện của thủ đô Nga không thể cảm thấy được bảo vệ. Và ở đây bạn phải lựa chọn.

Là dòng vốn tốt hay xấu?

Nói chung, đáng để suy nghĩ chi tiết hơn về thực tế rằng những người không rành về điều này thường gây ra sự hoảng loạn về dòng vốn từ Nga. Trong thực tế, có thể trả lời một cách dứt khoát rằng dòng vốn luôn luôn xấu, và dòng vốn luôn tốt?

Phản ứng ban đầu cho một câu hỏi như vậy có thể khá bão, nhưng chúng ta hãy cố gắng hiểu chi tiết hơn. Nhìn chung, một dòng vốn khổng lồ có thể là vấn đề không kém gì dòng chảy của nó. Để bắt đầu, chúng ta hãy cố gắng phân tách sự dịch chuyển vốn giữa các quốc gia thành các thành phần chính.

Dòng tài chính đổ vào đất nước.

Dòng vốn bao gồm:

- đầu tư nước ngoài dự định đầu tư vào lĩnh vực thực sự của nền kinh tế và tổ chức sản xuất;

- tài chính chỉ đạo mua lại chứng khoán của doanh nghiệp trong nước;

- cho vay quốc tế;

- mua chứng khoán chính phủ;

- vốn để hoạt động trên sàn giao dịch chứng khoán;

- thanh toán cho các sản phẩm và dịch vụ được giao.

Tất nhiên, đây không phải là một danh sách đầy đủ, nhưng ý tưởng chính sẽ giúp truyền đạt. Trong số các lựa chọn được trình bày, hai là hoàn toàn đầu cơ. Sự dịch chuyển vốn trên chúng chỉ phụ thuộc vào sự khác biệt về lợi nhuận của các công cụ khác nhau ở các quốc gia trên thế giới. Những thủ đô này thực tế không có lợi cho nhà nước. Họ không thể dựa vào dự báo dài hạn và phát triển chiến lược hành động. Họ rời khỏi đất nước nhanh như họ đến, thực tế không có tác động tích cực đến sự phát triển của nền kinh tế.

Rút tiền từ trong nước

Bây giờ hãy xem xét vấn đề chảy vốn từ Nga.Các thành phần chính của nó được trình bày:

- thanh toán cho hàng hóa và dịch vụ nhập khẩu;

- thanh toán cho các khoản vay và các khoản vay được cung cấp;

- tài trợ cho việc mua lại tài sản nước ngoài của các doanh nghiệp trong nước;

- việc rút vốn khỏi thị trường chứng khoán;

- hoạt động ngoài khơi.

Như bạn có thể thấy, không phải tất cả các nguyên nhân gây ra một tiêu cực thuần túy. Ví dụ, các doanh nghiệp lớn trong nước trong vài năm qua đã tích cực mua lại các doanh nghiệp nước ngoài. Tiến hành sáp nhập và mua lại tài sản nước ngoài. Đồng ý, rất khó để đưa tài trợ như vậy vào âm.

Ví dụ về "rút" vốn

Để thảo luận, bạn có thể mất 2013. Số liệu thống kê chính thức đưa ra một dòng vốn cho giai đoạn này với số tiền gần 62 tỷ đô la. Rất nhiều? Không nghi ngờ gì về nó. Nhưng nếu bạn so sánh với tổng khối lượng đầu tư của Nga ra nước ngoài trong cùng một năm, lên tới hơn 63 tỷ USD, thì bức tranh trông hoàn toàn khác.

Mọi người đã nghe Gazprom và Nord Stream của nó, lần đầu tiên và thứ hai. Các khoản đầu tư trực tiếp của Gazprom vào các dự án này lên tới vài tỷ đô la để trả cho công việc, nguyên vật liệu và sản phẩm mà các doanh nghiệp nước ngoài sản xuất cho họ. Có một số lượng lớn năng lực Gazprom ở nước ngoài, cũng cần đầu tư.

Tất cả các khoản thanh toán trong thống kê đi như một dòng vốn từ Nga. Trong những năm qua, các dòng chảy này được phân phối rất không đồng đều, nhưng xu hướng là rõ ràng.

Kế hoạch cơ bản của công việc Rosatom từ là đầu tư sơ bộ vào việc xây dựng các nhà máy điện hạt nhân nước ngoài. Đó cũng là một dòng chảy kỹ thuật. Vốn đầu tư được hoàn trả sau khi hoàn thành xây dựng và vận hành. Và có rất nhiều ví dụ như vậy.

Ngoài ra, nhiều lần trong thập kỷ qua, Nga đã thực hiện các khoản thanh toán lớn để ủng hộ các tổ chức tài chính quốc tế với mục tiêu hoàn trả sớm các nghĩa vụ mà nước này coi là người kế thừa hợp pháp của Liên Xô. Nó dường như là một dòng vốn, nhưng bạn phải đồng ý, trả nợ sớm và giải phóng các khoản tiền mà trước đây dự định cho việc này là một điểm cộng nhất định. Thống kê dòng vốn từ Nga theo năm được trình bày dưới đây.

Một chút kế toán

Ngoài ra, hóa ra nhiều điều cũng phụ thuộc vào người nghĩ và làm thế nào. Ngân hàng Trung ương tin theo cách riêng của mình, Bộ Tài chính theo cách riêng của mình, Ngân hàng Thế giới và Quỹ Tiền tệ Quốc tế có phương pháp riêng của họ. Ví dụ, công ty kiểm toán Ernst & Young cung cấp dữ liệu về nguồn vốn từ Nga. Và đối với họ, những con số tuyệt đối ít hơn nhiều so với những gì Bộ Tài chính đưa ra.

Ngoài ra, dữ liệu như thanh toán trễ theo hướng này hay hướng khác rơi vào các số liệu về dòng vốn. Ví dụ, đáng để trì hoãn thanh toán cho đối tác nước ngoài trong ít nhất một ngày và thanh toán ngay lập tức trở thành khoản vay. Nó đếm sự chuyển động của vốn, mặc dù không ai tự mình lấy vốn.

Có một số điểm vô hiệu hóa lẫn nhau sau một khoảng thời gian nhất định. Chẳng hạn, một nhà đầu tư nước ngoài đã đến nước này, giới thiệu tiền, đầu tư vào lĩnh vực thực. Ông đã xây dựng một nhà máy, trang trại nhà nước, trang trại, gieo ruộng. Chúng tôi có một dòng vốn. Nhưng đừng quên rằng nhà đầu tư là một nhà đầu tư và sau một thời gian anh ta có kế hoạch kiếm lợi nhuận. Và làm thế nào anh ta sẽ quản lý nó, nó sẽ chỉ rõ ràng khi phân tích tình hình trên thị trường quốc tế tại thời điểm đó.

Trong mười năm qua, khoảng 400 tỷ đô la đã được đầu tư vào các nhà đầu tư nước ngoài ở Nga, trong tương lai sẽ được rút khỏi nước này với lãi suất đến hạn. Không thể đòi hỏi một dòng đầu tư nước ngoài và đồng thời phẫn nộ rằng tiền đang rời khỏi đất nước. Đây là tất cả những điều liên kết với nhau. Người ta không thể tồn tại mà không có người kia.

Ví dụ, ở Nga, gần như tất cả các cổ phần lớn của nước ngoài để sản xuất ô tô đều hoạt động. Trong liên doanh, cổ phần của họ gần 45%. Cùng nhau, họ cung cấp một phần kha khá GDP, việc làm, thuế, v.v.Thật là ngu ngốc đồng thời phải ngạc nhiên khi các công ty này lấy một phần tiền kiếm được ở nước ngoài.

Nhập, xuất và nhập lại

Do đó, cộng tài chính ngày nay cũng có thể biến thành một điểm trừ tài chính trong tương lai, với lãi suất. Điều này không tốt cũng không xấu, đây là những nguyên tắc hoạt động của thị trường quốc tế. Bạn chỉ cần hiểu rằng một phần đáng kể của các tuyên bố nhỏ liên quan đến việc rút vốn khỏi Nga thường có rất ít căn cứ khách quan.

Điều đáng chú ý là sau năm 2002, cơ cấu vay nợ bên ngoài bắt đầu thay đổi dần. Trước đó, phần lớn các khoản vay đến từ các cơ quan chính phủ. Với sự phát triển dần dần của doanh nghiệp lớn trong nước, ông bắt đầu độc lập tìm cách thâm nhập thị trường vốn quốc tế. Và phần nợ của con sư tử bắt đầu là nợ của khu vực tư nhân.

Đương nhiên, các khoản nợ tín dụng lớn ngụ ý số tiền đáng kể cho dịch vụ và trả nợ của họ. Mà cũng rơi vào các giá trị của dòng vốn từ Nga. Nếu chúng ta lấy dữ liệu trong giai đoạn 2014-2015, số liệu thống kê cho thấy dòng vốn chảy ra với số tiền 210,5 tỷ USD. Một con số khổng lồ. Nhưng khi bạn xem xét rằng trong cùng thời gian, tổng số nợ trị giá hơn 100 tỷ đô la đã được trả lại, bức tranh không còn quá ảm đạm.

Tóm tắt

Nếu chúng ta đánh giá tất cả những điều trên liên quan đến các khoản vay quốc tế và dịch vụ của họ, thì các chỉ số về dòng vốn hoặc dòng chảy tài chính trong phần này rất ít quan trọng. Thật vậy, nếu dòng vốn chảy ra tương quan với việc giảm nợ nước ngoài của đất nước, thì đây là một nguyên nhân cho niềm vui hơn là cách khác. Chà, có vẻ như câu trả lời cho câu hỏi điều gì đe dọa dòng vốn từ Nga đã trở nên rõ ràng hơn một chút.

Để kết luận, tôi muốn kêu gọi một sự hiểu biết độc lập về các quá trình nhất định diễn ra trước mắt chúng ta. Không phải mọi thứ có vẻ đúng ngay từ cái nhìn đầu tiên đều có cùng ý nghĩa khi được xem xét kỹ lưỡng hơn. Hầu hết các thông tin có sẵn miễn phí. Và để hiểu, nó là đủ để có một mong muốn và một chút thời gian.