Các tổ chức áp dụng chế độ thuế đơn giản hóa phải nộp báo cáo tài chính mỗi năm một lần. Nghĩa vụ này đã xuất hiện đối với họ kể từ đầu năm 2013, cùng với việc bắt đầu sửa đổi Luật số 402-FZ, quy định về các quy tắc kế toán. Chỉ các tổ chức thuộc yêu cầu này, nhưng các doanh nhân cá nhân vẫn không thể giữ kế toán và không nộp báo cáo tài chính.

Báo cáo kế toán tại hệ thống thuế đơn giản hóa

Như bạn đã biết, báo cáo là thuế và kế toán. Hình thức chính của báo cáo thuế theo hệ thống thuế đơn giản là khai thuế, được trả liên quan đến việc áp dụng hệ thống này. Ngoài ra, các tổ chức báo cáo về các loại thuế và phí khác mà họ là người trả tiền. Đối với báo cáo kế toán, không có hình thức đặc biệt nào cho những người lao động đơn giản hóa, đó là, họ phải tuân theo các yêu cầu chung. Tuy nhiên, có một cảnh báo.

Một chế độ đặc biệt về thuế đơn giản đã được đưa ra để cung cấp các ưu đãi cho các doanh nghiệp nhỏ. Nó có thể được sử dụng bởi các công ty đáp ứng các thông số nhất định về thu nhập và số lượng nhân viên. Do đó, trong thực tế, hầu hết các tổ chức sử dụng hệ thống thuế đơn giản hóa là các doanh nghiệp nhỏ. Và những chủ đề hoạt động kinh tế như vậy có thể báo cáo không phải ở dạng cổ điển mà ở dạng rút gọn.

Do đó, nếu một công ty đáp ứng các tiêu chí của một doanh nghiệp nhỏ và áp dụng một hệ thống thuế đơn giản hóa, công ty có thể gửi báo cáo tài chính dưới dạng đơn giản hóa. Nếu không, cô phải trình bày báo cáo cổ điển.

Làm thế nào để tìm hiểu nếu một công ty trên STS là một doanh nghiệp nhỏ

Luật pháp xem xét các công ty nhỏ phù hợp với các điều kiện như vậy:

- Nếu có các pháp nhân trong những người sáng lập, phần của họ sẽ không vượt quá:

- 49% nếu bản thân người sáng lập không thuộc nhóm công ty nhỏ hoặc là pháp nhân nước ngoài;

- 25% nếu người sáng lập là một đô thị hoặc một thực thể cấu thành của Liên bang Nga, một tổ chức từ thiện, tổ chức công cộng hoặc tôn giáo.

- Trong năm trước, công ty đã nhận được thu nhập không quá 800 triệu rúp. Tất cả thu nhập chịu thuế được tính đến.

- Số người trung bình làm việc trong tổ chức trong năm qua không vượt quá 100 người.

Ngoài các tiêu chí này, còn có các điều kiện đặc biệt được quy định trong luật kế toán. Ví dụ, báo cáo đơn giản hóa không thể được áp dụng cho các tổ chức chịu kiểm toán theo luật định. Và hoàn toàn tất cả các công ty cổ phần phải chịu nó. Do đó, công ty cổ phần không có quyền bàn giao kế toán trong một phiên bản rút gọn, ngay cả khi nó đáp ứng các tiêu chí của một doanh nghiệp nhỏ. Ngoài ra còn có một hạn chế về báo cáo dưới dạng đơn giản hóa đối với một số loại công ty. Ví dụ, đây là các tổ chức từ khu vực công, hợp tác xã nhà ở, công ty tài chính vi mô, công ty luật và một số người khác.

Vì vậy, trong khi đáp ứng tất cả các yêu cầu được thiết lập cho các doanh nghiệp nhỏ, công ty có thể gửi đến hệ thống báo cáo thuế đơn giản hóa trên hệ thống thuế đơn giản hóa.

Sự khác biệt giữa báo cáo đầy đủ và viết tắt là gì

Báo cáo tài chính cổ điển bao gồm các tài liệu sau:

- Bảng cân đối kế toán.

- Báo cáo:

- về kết quả tài chính;

- về thay đổi vốn;

- báo cáo lưu chuyển tiền tệ;

- cho các tổ chức phi lợi nhuận - về việc sử dụng vốn mục tiêu;

- Ghi chú giải thích.

Trong trường hợp này, các hình thức báo cáo chính là bảng cân đối và báo cáo về kết quả tài chính. Mọi thứ khác chỉ là một phụ lục cho hai hình thức được đề cập. Vì vậy, các công ty nhỏ có thể không tạo ra các ứng dụng này.Do đó, đối với các công ty nhỏ trên hệ thống thuế đơn giản hóa, báo cáo tài chính sẽ bao gồm:

- Sự cân bằng.

- Báo cáo kết quả tài chính.

Như bạn có thể thấy, số lượng biểu mẫu mà các công ty nhỏ có thể gửi trong báo cáo tài chính giảm đáng kể. Nhưng sở thích không kết thúc ở đó. Các báo cáo có thể được tổng hợp ở dạng thông thường hoặc đơn giản hóa.

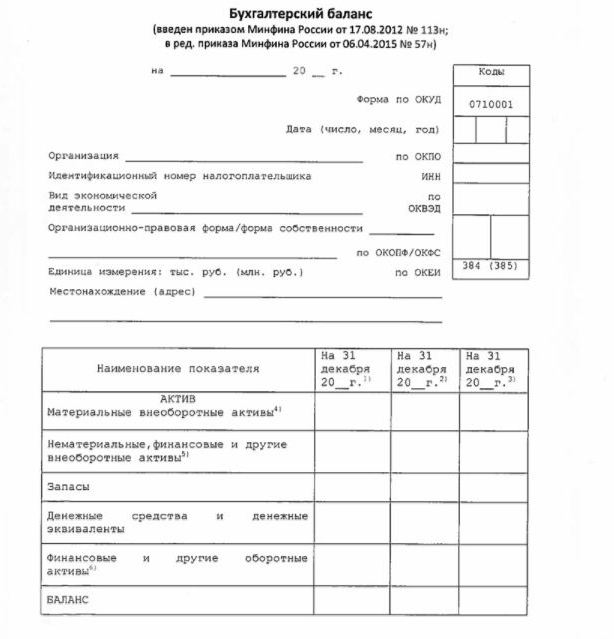

Số dư đơn giản

Bảng cân đối kế toán ở dạng đơn giản hóa cho thấy các tài sản và nợ phải trả của tổ chức ở dạng khá mở rộng. Hình thức và thủ tục vẽ lên của nó được đưa ra theo thứ tự của Bộ Tài chính số 66n (Phụ lục số 5).

Số dư đơn giản hóa, giống như số dư cổ điển, bao gồm một tài sản và một khoản nợ. Tuy nhiên, dữ liệu trong nó được trình bày không có độ chi tiết, vì vậy mỗi phần này chỉ chứa một vài dòng. Bảng cân đối kế toán bao gồm thông tin cho báo cáo và 2 năm trước.

Một mẫu báo cáo tài chính trên hệ thống thuế được đơn giản hóa, cụ thể là hình thức chính của nó - bảng cân đối đơn giản hóa, được trình bày trong hình ảnh sau đây.

Nguồn thông tin trong bảng cân đối kế toán là dữ liệu kế toán của công ty. Đối với các doanh nghiệp nhỏ, có một cơ hội để đơn giản hóa không chỉ báo cáo, mà còn là kế toán. Cụ thể, được phép áp dụng biểu đồ tài khoản đơn giản hóa, không sử dụng một số PBU, không tạo dự trữ (trừ điều khoản cho các khoản nợ nghi ngờ), để sửa lỗi kế toán trong giai đoạn hiện tại.

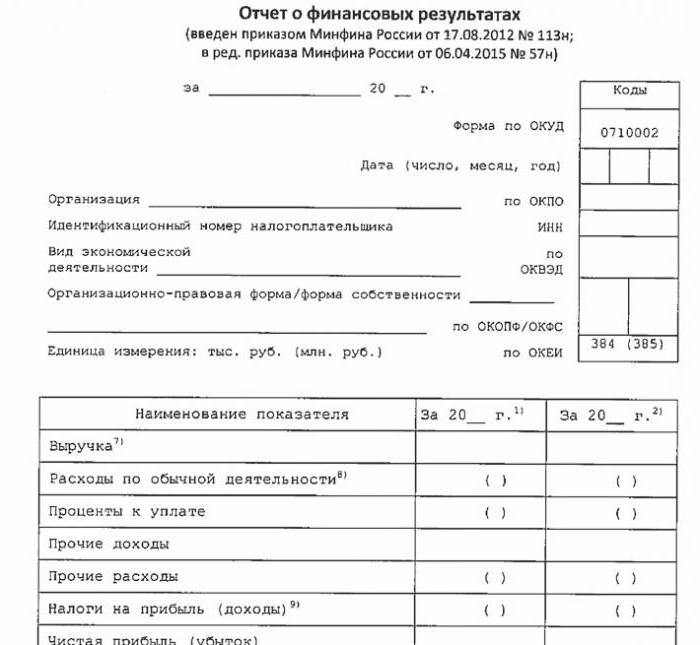

Báo cáo đơn giản về hiệu quả tài chính

Hình thức đơn giản hóa của báo cáo này cũng được giảm đáng kể so với cổ điển. Trong phần bảng của nó chỉ có 7 dòng. Báo cáo sẽ được phản ánh trong doanh thu, chi phí cho hoạt động chính, lãi được tính khi thanh toán bất kỳ khoản vay nào, thu nhập và chi phí khác, nợ thuế, cũng như lãi hoặc lỗ. Như trong bảng cân đối, dữ liệu được trình bày được củng cố, không có chi tiết. Báo cáo bao gồm thông tin cho báo cáo và các năm trước.

Mẫu báo cáo được hiển thị trong hình ảnh sau đây.

Cách báo cáo

Báo cáo tài chính được nộp mỗi năm một lần. Thời hạn không muộn hơn 3 tháng sau khi kết thúc năm báo cáo. Nghĩa là, báo cáo cho năm 2017 phải được nộp trước ngày 31 tháng 3 năm 2018. Theo nguyên tắc chung, nếu ngày này rơi vào cuối tuần, thì thời hạn sẽ được chuyển sang ngày làm việc tiếp theo. Tần suất và thời hạn không phụ thuộc vào việc công ty báo cáo về một chương trình đầy đủ hay đơn giản hóa.

Kể từ năm 2013, báo cáo tài chính hàng năm cho hệ thống thuế đơn giản đã được nộp trong hai trường hợp: IFTS, nơi công ty được đăng ký và bộ phận lãnh thổ của cơ quan thống kê nhà nước. Vì vậy, báo cáo nên được thực hiện trong ít nhất ba bản: một bản cho mỗi cơ quan giám sát và bản thứ ba cho chính nó.

Báo cáo được nộp trên giấy hoặc điện tử. Trong trường hợp thứ hai, điều này có thể được thực hiện bởi TKS thông qua một công ty điều hành chuyên ngành. Báo cáo cho Dịch vụ Thuế Liên bang dưới dạng điện tử cũng có thể được gửi trực tiếp đến trang web của dịch vụ. Để gửi bạn sẽ cần một chữ ký kỹ thuật số nâng cao.

Chúng tôi cũng lưu ý rằng LLC LLC được yêu cầu nộp báo cáo tài chính cho USN trong trường hợp họ không tiến hành các hoạt động trong năm báo cáo.

Trách nhiệm

Nếu báo cáo không được gửi đúng hạn, điều này sẽ bị phạt theo điều 126 của Bộ luật thuế. Đối với mỗi hình thức không được trình bày, tổ chức sẽ trả 200 rúp. Một quan chức có trách nhiệm cũng có thể bị trừng phạt - trên cơ sở Điều 15.6 của Bộ luật vi phạm hành chính, anh ta phải đối mặt với mức phạt 300-500 rúp.

Đối với các lỗi trước các cơ quan thống kê, hình phạt nghiêm trọng hơn. Trong trường hợp này, Điều 19.7 của Bộ luật vi phạm hành chính được áp dụng và mức phạt sẽ từ 3.000 đến 5.000 rúp cho tổ chức. Một quan chức cũng có thể trả tiền cho sự bừa bãi của anh ta - phạt tiền 300-500 rúp được quy định cho anh ta.

Sự bóp méo dữ liệu báo cáo tài chính bị trừng phạt nghiêm trọng nếu nó từ 10% trở lên và lỗi chưa được sửa trước khi phê duyệt. Trong trường hợp này, một khoản tiền phạt sẽ được áp dụng cho quan chức theo điều 15.11 của Bộ luật hành chính Liên bang Nga và sẽ lên tới 5.000-1.000.000 rúp.

Tóm tắt

Vì vậy, nếu một công ty sử dụng hệ thống thuế đơn giản hóa, công ty chỉ có thể gửi báo cáo tài chính dưới dạng rút gọn nếu đáp ứng các tiêu chí của một doanh nghiệp nhỏ. Mặt khác, báo cáo đầy đủ với tất cả các phụ lục và một ghi chú giải thích được gửi. Báo cáo đơn giản hóa về cấu trúc khá đơn giản so với các phiên bản cổ điển của chúng.

Việc sử dụng các hình thức đơn giản hóa không bị hạn chế đối với các thực thể pháp lý trong số các thực thể kinh doanh nhỏ, bao gồm cả các đơn vị áp dụng USN. Kế toán cho các doanh nghiệp nhỏ chỉ là một ưu tiên được cung cấp bởi pháp luật. Để sử dụng hay không - mỗi pháp nhân quyết định vấn đề này một cách độc lập.