Mỗi người đứng đầu một doanh nghiệp lớn phải chắc chắn rằng tất cả nhân viên của mình phải có trách nhiệm, có trình độ và đáng tin cậy. Nhưng thường thì ngay cả các chuyên gia cũng mắc sai lầm có thể dẫn đến việc truy tố công ty. Do đó, định kỳ yêu cầu kiểm toán báo cáo tài chính của doanh nghiệp. Nó được thực hiện bởi các chuyên gia độc lập với kiến thức và trình độ cần thiết, cho phép họ tìm thấy ngay cả những lỗi nhỏ nhất trong báo cáo, các vi phạm khác nhau hoặc thậm chí là các mưu đồ lừa đảo.

Khái niệm kiểm toán

Kiểm toán kế toán và phân tích báo cáo doanh nghiệp được trình bày bởi một cuộc kiểm toán đặc biệt của công ty. Đối với điều này, một tổ chức kiểm toán độc lập được mời. Mục đích chính của quy trình này là xác định tất cả các lỗi và không chính xác trong tài liệu.

Thủ tục có thể là tự nguyện hoặc bắt buộc. Trong trường hợp đầu tiên, người đứng đầu công ty độc lập quyết định mời các chuyên gia để xác minh. Các thủ tục bắt buộc được thực hiện bởi các chuyên gia thuế, và nếu phát hiện bất kỳ lỗi nào, công ty phải chịu trách nhiệm pháp lý.

Các loại séc

Có một số loại kiểm toán báo cáo tài chính. Mỗi giống có những sắc thái riêng:

- Bắt buộc. Việc kiểm toán được thực hiện hàng năm tại các công ty và nếu không có báo cáo, người đứng đầu doanh nghiệp sẽ không thể tiếp tục hoạt động.

- Chủ động. Nghiên cứu đang được thực hiện theo sáng kiến của quản lý doanh nghiệp, những người muốn đảm bảo rằng không có vấn đề trong báo cáo. Thông thường, thủ tục được thực hiện trước khi kiểm toán thuế. Nghiên cứu có thể được thực hiện bởi các nhân viên của doanh nghiệp hoặc các chuyên gia được mời. Nếu có nghi ngờ rằng kế toán sử dụng các kế hoạch lừa đảo khác nhau, thì thường thì đánh giá này là một bất ngờ cho các nhân viên của công ty.

- Rắn. Họ đề nghị nghiên cứu tất cả các tài liệu trong công ty trong các lĩnh vực hoạt động khác nhau. Điều này dẫn đến thực tế là thủ tục tốn nhiều công sức, thời gian và phức tạp. Nhưng do một nghiên cứu như vậy, các hoạt động của công ty được nghiên cứu kỹ lưỡng, cho phép chúng tôi xác định nhiều vi phạm trong công việc của mình.

- Chọn lọc. Chúng là phổ biến nhất và không quá phức tạp. Chỉ các tài liệu trong một khoảng thời gian nhất định hoặc theo một hướng của công việc Công ty được kiểm tra. Dựa trên thông tin nhận được, một báo cáo được chuẩn bị về công việc của công ty nói chung.

- Tích hợp. Họ bao gồm trong việc nghiên cứu tất cả các tài liệu, nhưng trong một khoảng thời gian giới hạn.

- Chuyên đề. Chỉ có một bộ tài liệu nhất định liên quan đến một lĩnh vực công việc hoặc chủ đề cụ thể được tham gia trong quá trình kiểm toán. Ví dụ, tính chính xác của bảng lương thường được kiểm tra.

Các nhà quản lý công ty có thể sử dụng sự giúp đỡ của nhân viên của mình để hoàn tất quy trình, nhưng để có được kết quả thực sự phù hợp và đáng tin cậy, nên liên hệ với các kiểm toán viên độc lập. Hình thức cụ thể của kiểm toán báo cáo tài chính của doanh nghiệp được chọn bởi chính giám đốc, nếu thủ tục là tự nguyện. Nếu kiểm toán được thực hiện bởi cơ quan thuế, thì nghiên cứu toàn diện được sử dụng phổ biến nhất.

Lý do xác minh tự nguyện

Mỗi doanh nhân nên biết nó là gì: kiểm toán báo cáo tài chính. Quy trình được thực hiện bởi các chuyên gia thành thạo các báo cáo khác nhau để đảm bảo rằng không có vi phạm và lỗi.

Người lãnh đạo có thể độc lập bắt đầu nghiên cứu. Có thể có nhiều lý do khác nhau cho việc này:

- Giám đốc muốn kiểm tra năng lực và độ tin cậy của nhân viên của mình, vì séc có thể tiết lộ không chỉ các lỗi ngẫu nhiên, mà còn là sự bóp méo có chủ ý của các sự kiện, mục đích chính là để thu lợi và thực hiện các mưu đồ lừa đảo;

- chủ sở hữu nghi ngờ rằng bộ phận kế toán cố ý đưa công ty vào tình trạng phá sản;

- những thay đổi trong cơ cấu tổ chức của tổ chức được lên kế hoạch, ví dụ, các công tác chuẩn bị đang được tiến hành để sáp nhập hoặc sáp nhập với một công ty khác;

- kiểm tra được thực hiện trước khi chuẩn bị báo cáo hàng năm;

- kế toán trưởng của doanh nghiệp được thay thế, vì vậy chuyên gia mới muốn chắc chắn rằng không có vi phạm nghiêm trọng trong tài liệu hiện có.

Thông thường việc kiểm toán báo cáo tài chính của doanh nghiệp được thực hiện mỗi năm một lần. Thủ tục được thực hiện trước khi chuẩn bị báo cáo hàng năm.

Mục tiêu và mục tiêu

Mục đích chính của kiểm toán báo cáo tài chính là để xác minh tính đúng đắn của việc tổng hợp các báo cáo và tài liệu khác nhau. Dựa trên thủ tục đã thực hiện, thẩm định viên cung cấp cho người đứng đầu doanh nghiệp một ý kiến đặc biệt, trong đó chỉ ra những vi phạm và lỗi nào đã được xác định, đồng thời cho biết liệu tài liệu có đáp ứng các yêu cầu của pháp luật hay không.

Ngoài ra, nhiều nhiệm vụ khác được giải quyết bằng cách sử dụng kiểm toán báo cáo tài chính. Mục tiêu chính là kiểm tra kế toán của công ty, nhưng các nhiệm vụ bổ sung là:

- hệ thống kiểm soát tại doanh nghiệp được phân tích;

- nó được kiểm tra xem các báo cáo và tài liệu khác nhau có tuân thủ các hành vi điều chỉnh nội bộ của công ty hay không;

- nó được nghiên cứu cách ghi lại chính xác và phù hợp trong các tài liệu giao dịch kinh doanh được thực hiện bởi công ty;

- các nghiên cứu trước đó được phân tích và tóm tắt để xác định chính xác những gì ảnh hưởng đến sự xuất hiện của các lỗi trong tài liệu.

Thời gian và các thông số khác của kiểm toán phụ thuộc vào loại kiểm toán và các mục tiêu đạt được thông qua thủ tục này.

Kết quả nghiên cứu

Kiểm toán báo cáo tài chính của doanh nghiệp cho phép bạn xác định nhiều vấn đề tồn tại trong công ty. Do đó, theo kết quả của quá trình này, người đứng đầu công ty có thể gặp phải các kết quả sau:

- tiết lộ gian lận về các nhân viên khác nhau của tổ chức, trộm cắp tài sản hoặc thiếu hụt lớn;

- xác định chính xác kế toán tài chính được thực hiện trong công ty như thế nào;

- chuẩn bị được thực hiện để xác minh bởi thanh tra thuế, vì vậy ban quản lý có thể tin tưởng rằng sẽ không có vi phạm nghiêm trọng nào được phát hiện;

- tất cả các vấn đề trong các báo cáo được tiết lộ.

Do đó, kiểm toán là sự kiện bắt buộc đối với bất kỳ công ty nào.

Khi nào thì bắt buộc kiểm toán?

Dựa trên các quy định của Luật Liên bang số 307, có một danh sách đặc biệt các công ty trong đó việc kiểm toán phải được thực hiện với một tần suất nhất định. Chúng bao gồm các sàn giao dịch khác nhau, có thể là chứng khoán hoặc hàng hóa, cũng như ngân hàng hoặc công ty bảo hiểm. Ngoài ra, điều này bao gồm các quỹ có thể là quỹ từ thiện, đầu tư hoặc quỹ hưu trí ngoài quốc doanh.

Hàng năm họ phải xuất bản các tuyên bố của mình trong các nguồn mở, vì vậy họ phải đảm bảo trước rằng tất cả các thông tin được cập nhật và hợp lệ. Đối với điều này, một kiểm toán báo cáo tài chính của doanh nghiệp được đưa ra.

Ngoài ra, thủ tục được thực hiện bởi các công ty có doanh thu hàng năm vượt quá 400 triệu rúp. Các ngoại lệ là các doanh nghiệp thành phố, hợp tác xã nông nghiệp và các cơ quan chính phủ.

Ai xác minh?

Việc kiểm toán báo cáo tài chính của doanh nghiệp phải được thực hiện bởi các chuyên gia không quan tâm đến kết quả của nghiên cứu đó. Tùy thuộc vào đối tượng tham gia vào quá trình, các loại đánh giá sau đây được phân biệt:

- bên ngoài liên quan đến việc sử dụng các dịch vụ của các công ty kiểm toán đặc biệt mà không có cách nào kết nối với kế toán của tổ chức được kiểm toán;

- nội bộ là để thu hút nhân viên của doanh nghiệp, vì vậy có khả năng kết quả sẽ bị bóp méo có lợi cho một số công nhân.

Các kết quả của kiểm toán nội bộ không thể được sử dụng cho bất kỳ mục đích nào, do đó chúng chỉ được áp dụng cá nhân bởi ban quản lý doanh nghiệp. Nếu giám đốc của công ty nghi ngờ về tính trung thực và năng lực của nhân viên, thì nên sử dụng kiểm toán bên ngoài.

Ai được đưa vào nhóm làm việc?

Thủ tục chính xác để thực hiện kiểm toán báo cáo tài chính là tạo ra một nhóm làm việc đặc biệt. Nó bao gồm các chuyên gia có trình độ và kinh nghiệm cần thiết trong các cuộc kiểm toán tương tự. Hãy chắc chắn bao gồm các chuyên gia:

- kiểm toán viên;

- chuyên gia tư vấn;

- bộ điều khiển chất lượng.

Xác minh trực tiếp được thực hiện bởi các kiểm toán viên. Họ có thể giao tiếp với nhân viên công ty, nghiên cứu nhận tài liệu, báo cáo, đăng ký và các giấy tờ khác. Kiểm soát viên phải đảm bảo rằng các dịch vụ kiểm toán được cung cấp tuân thủ các yêu cầu của pháp luật và tiêu chuẩn của hoạt động này.

Tư vấn có thể là bên ngoài hoặc nội bộ có liên quan khi có nhu cầu. Họ thường được đại diện bởi các luật sư hoặc nhà kinh tế.

Các bước xử lý

Báo cáo tài chính được kiểm toán như thế nào? Thủ tục này được chia thành nhiều giai đoạn liên tiếp:

- Quy hoạch. Kiểm toán viên được mời đến công ty để nghiên cứu. Thông tin được cung cấp cho các chuyên gia về phương hướng và đặc điểm của doanh nghiệp. Các sắc thái của hoạt động, hệ thống tự động hóa và kiểm soát tài chính được đánh giá. Một kế hoạch nghiên cứu đang được hình thành và một hợp đồng được ký kết giữa hai bên, liệt kê tất cả các quyền và nghĩa vụ của mỗi người tham gia.

- Xác minh trực tiếp tài liệu. Đối với điều này, kiểm toán viên được cung cấp với báo cáo tài chính. Dựa trên quy trình, tất cả các lỗi, biến dạng và vi phạm được xác định. Kiểm toán viên sử dụng nhiều phương pháp khác nhau, chẳng hạn như thu thập dữ liệu, phân tích thông tin, kiểm tra tài liệu, kể lại tài sản và các kỹ thuật khác.

- Rút ra một kết luận. Kiểm toán viên, dựa trên kết quả công việc của mình, hình thành một ý kiến đặc biệt. Nó cho biết khi nào chính xác kiểm tra được thực hiện, những vi phạm đã được xác định, những tài liệu nào đã được kiểm tra và thường đưa ra các khuyến nghị cho người quản lý.

Các tài liệu khác nhau có thể được xác minh, bao gồm báo cáo thuế, báo cáo tài chính, thuyết minh, bảng kiểm kê và các giấy tờ khác.

Quy tắc đưa ra ý kiến

Dựa trên kết quả nghiên cứu, một kết luận xác minh được đưa ra. Nó được trình bày bởi một tài liệu chính thức, bao gồm cả ý kiến của công ty kiểm toán về độ tin cậy của tài liệu nghiên cứu. Nó bao gồm thông tin:

- Tên và chi tiết của công ty liên quan đến việc kiểm toán đã được thực hiện sẽ được đăng ký;

- loại nghiên cứu được chỉ định;

- các tài liệu nghiên cứu được đưa ra trong tổ chức;

- liệt kê tất cả các lỗi và thiếu sót được xác định;

- khuyến nghị được cung cấp cho quản lý công ty;

- thông tin thường được đưa vào tài liệu về các lý do khiến một hoặc một sự khác biệt khác có thể phát sinh, điều này thường dẫn đến việc một số nhân viên của tổ chức phải chịu trách nhiệm về các hoạt động lừa đảo.

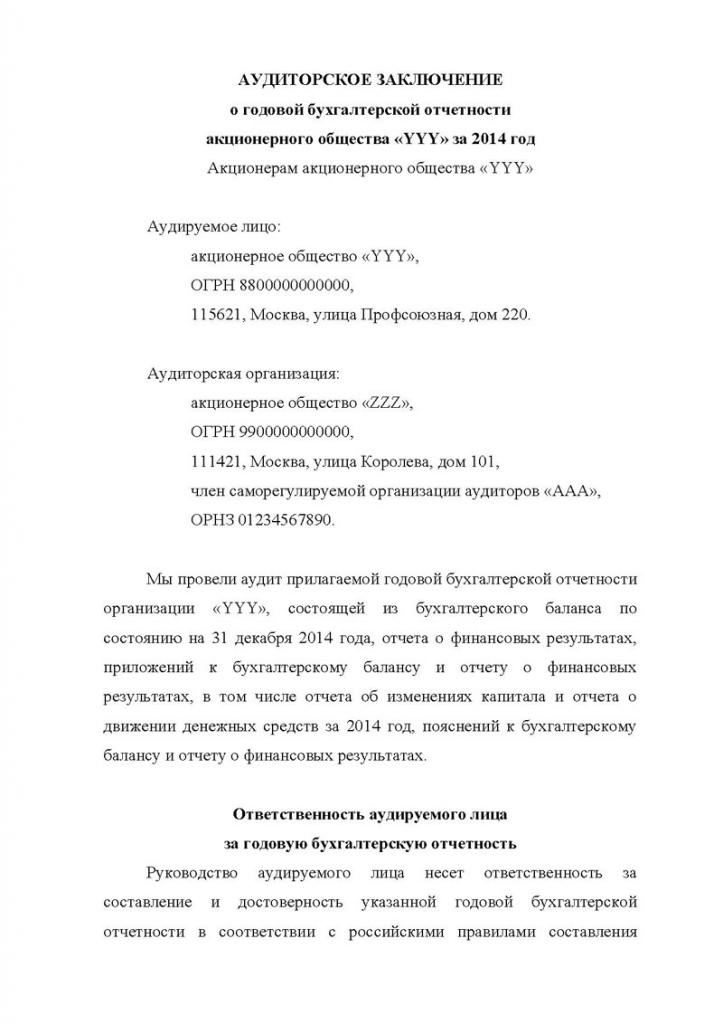

Kết luận này được truyền tới khách hàng trực tiếp được đại diện bởi người đứng đầu doanh nghiệp. Dựa trên tài liệu này, bạn có thể hiểu hiệu quả của việc kiểm toán báo cáo tài chính của doanh nghiệp. Một ví dụ về kết luận này nằm ở bên dưới.

Chi phí dịch vụ

Nếu một công ty kiểm toán độc lập được mời học, thì ban quản lý của tổ chức nên chuẩn bị cho một số chi phí nhất định, vì dịch vụ đó được thanh toán. Giá kiểm toán báo cáo tài chính của doanh nghiệp phụ thuộc vào mức độ phức tạp của công việc được thực hiện và số lượng tài liệu được kiểm tra.

Tất cả các công việc của các chuyên gia được chia thành một số nhiệm vụ nhỏ đòi hỏi một giám khảo trình độ cao và kỹ năng nhất định. Đó là ước tính sơ bộ bao nhiêu thời gian bạn sẽ phải dành cho quá trình. Do các tính toán và phân tích, chi phí tối ưu của dịch vụ được xác định.

Do đó, trước khi ký kết thỏa thuận, mỗi công ty kiểm toán sẽ đánh giá trước khối lượng công việc và nghiên cứu các chi tiết cụ thể của công ty. Sau đó, chi phí của dịch vụ được xác định và nó có thể thay đổi từ 2 đến 100 nghìn rúp.

Kết luận

Kiểm toán có thể xác định các vi phạm và vấn đề khác nhau trong báo cáo doanh nghiệp hiện có. Nghiên cứu có thể là nội bộ hoặc bên ngoài, phức tạp hoặc chọn lọc. Các thủ tục được thực hiện độc quyền bởi các chuyên gia giàu kinh nghiệm.

Theo kết quả nghiên cứu, một kết luận được đưa ra cho ban quản lý của công ty có chứa thông tin về tất cả các lỗi và vi phạm được xác định. Dựa trên dữ liệu nhận được, công ty có thể chuẩn bị kiểm toán thuế hoặc loại bỏ những người lao động không có kỹ năng.