Rusya'da, bir süredir birikimli emeklilik sistemi. Devlet dışı doğuşunu doğurdu emeklilik fonları. Bu kuruluşlar hala sürekli açılıyor. Ve eski "müşterileri için kendi aralarında kavga et". Bugün NPF "VTB 24" çalışmalıyız. Bu şirkete güvenebilir misin? Müşteriler onun hakkında ne tür yorumlar bırakıyor? Buraya başvurmadan önce nelere dikkat etmeliyim? Çok sayıda müşteri yorumu bunu çözmenize yardımcı olacaktır. Kesin bir görüş olmadığı gerçeğine hemen hazırlanın. Birisi şirketin çalışmasından memnun, diğerleri değil. Bu nedenle, kurumun bütünlüğü ile ilgili sonuçların bağımsız olarak yapılması gerekecektir.

Cazip teklifler

NPF VTB 24, bizim belirttiğimiz gibi, Rus nüfusu ile ilgilenen bir organizasyondur. Hesap tutmayı teklif ediyor emeklilik tasarrufu. Bu fon ayrıca sadece tasarruf değil, aynı zamanda yaşlılık için ertelenen parayı da artırmayı teklif ediyor.

Ayrıca, fon yöneticileri sizi temin ettiğinde, cazip ve elverişli koşullar size sunulacaktır. Arzu ederseniz, tasarruflarınızı diğer benzer organizasyonlara her zaman aktarabilirsiniz. Ek olarak, VTB 24'e geri dönüşün yüksek olduğu söyleniyor. Bu, emeklilik fonunu değiştirmenin bir anlamı olmadığı anlamına gelir.

Ayrıca, zaman geldiğinde, emekli aylığı tasarruflarını hesabınızdan tamamen geri çekmenize izin verilir. Veya onları kısmen ve aylık olarak alırsınız. Ve ölümden sonra, fonların geri kalanı mirasçıların eline geçer. Çok cazip teklifler.

Fon Derecelendirmesi

Yatırımcılar için büyük bir rol, emeklilik fonlarının derecelendirmesinde rol oynamaktadır. Bu, şirketlerin bütünlüğünün ve istikrarının bir göstergesidir. NPF VTB 24'ün derecesi çok hoş değil. Ancak birçok yatırımcı, örgütün sadece 5 yıldır var olduğundan şikayet ediyor. Ve bu süre zarfında, henüz istikrarlı bir pozisyon alamadı.

Şu anda, devlet dışı emeklilik fonumuz, birikimleriyle "yaşlılık için" güvenilebilecek en iyi 20 kuruluşa bile dahil edilmedi. Bu tür bir fenomen sinir bozucu. Ve birçoğu burada hizmetler için başvurmayı reddediyor. Sonuçta, düşük bir derecelendirme genellikle yatırımcıların büyük risklerini gösterir. Bir emeklilik fonu herhangi bir zamanda basitçe kapatılabilir. Ve tüm tasarruflarınızın “tükenmesi” muhtemel.

Bu nedenle, Rusya'daki NPF'lerin puanına güvenirsek, emeklilik fonunun finanse edilen kısmını korumak için VTB 24 en iyi yer değildir. Ancak, müşteriler hala buraya geliyor. Özellikle NPF Bank VTB 24 olması nedeniyle. Fonun belirli noktalarda ödemelerde sorun yaşamayacağı varsayılmalıdır. Dolayısıyla, benzer kuruluşlar arasında düşük bir derecelendirme bile sizi uzaklaştırmamalıdır.

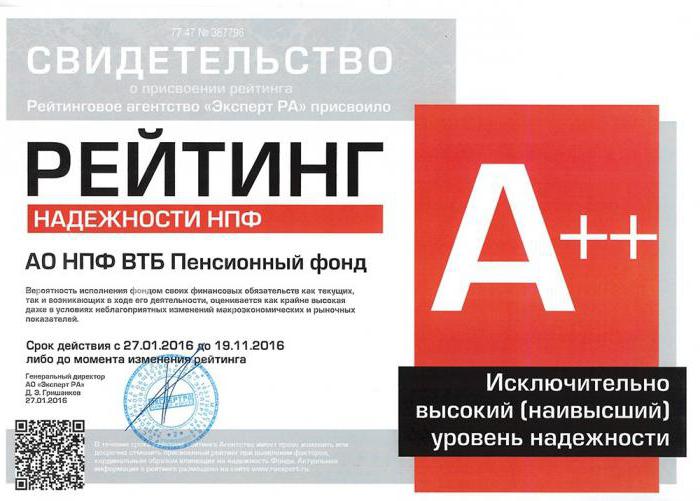

güvenilirlik

Bir sonraki önemli gösterge şirketin güvenilirliğidir. Genellikle firmanın esnekliğini yansıtır. Yani, aslında, bu madde normal derecelendirmeden daha önemlidir. Ayrıca, nüfusun güven düzeyi (müşterilerin fona güvendiği ölçüde) denir.

Düşük derecelendirmeye rağmen, NPF VTB 24 bu alanda gerçekten iyi bir performansa sahip. Fonun güvenilirliği A ++ olarak tanımlanır. Bu güvenin en yüksek noktasıdır. Tüm NPF'ler böyle bir göstergeye sahip olamaz. VTB 24'ün sürdürülebilir bir organizasyon olduğunu izler. Aniden kapanmayacak. Ve aynı isim bankası tarafından yaratılmış olması, yalnızca ek bir güvenilirlik garantisidir. Bütün bunlar yatırımcıları memnun ediyor. Bu şirkete güvenebilir ve emekli aylığının ödenen kısmı hakkında endişelenmeyebilirsiniz. Her durumda, birçok vatandaş öyle düşünüyor.

karlılık

Önemli noktalar burada bitmiyor. Müşteriler için, fonun geri dönüşü çok sık büyük bir rol oynamaktadır. Bir yere para yatırmak yeterli değil - para yatırma işlemimi daha da artırmak istiyorum.Aksi takdirde, devlet emekli maaşı fonunu kullanabilirsiniz. Önemli bir fark olmayacak.

NPF VTB 24'ün karlılığı temel olarak memnuniyet vericidir. Sürekli enflasyon koşullarında bile, kuruluş iyi bir yıllık kar sunar. Tam olarak ne kadar? İstatistiklere göre, bu gösterge yılda yaklaşık% 8.15. Ancak pratikte% 4.5 civarındadır. Gerisi enflasyonla "yenir".

Prensip olarak, benzer emeklilik fonlarının çoğunluğu daha yüksek getiri sunmaktadır - yaklaşık% 9–9,5 (gerçekte, aynı% 4,4,5 elde edilir). Ancak VTB 24 de fena değil. Her durumda, şirket güvenilirliğini göstermektedir. Bu nedenle, çoğu kişi emeklilik tasarrufları konusunda nihayet sakinleşmek için “getirilerin” yüzde kaçını feda etmeye isteklidir. Çok fazla olmasa da, burada fazladan kazanabilirsiniz. Ancak, nakit güvencesi garanti edilir.

Müşteri hizmetleri

Bugünün şirketimiz müşterilerle nasıl çalışıyor? Servis de önemlidir. Evet, bu çok önemli bir gösterge değil, ancak yine de buna dikkat ediyorlar. NPF "VTB 24" incelemesi bu alanda karıştırılmıştır.

Örneğin, doğrudan ofislerin çalışmaları hakkında konuşmak, her şey yolunda - burada hızlı bir şekilde size yardımcı olacaklar, tavsiyelerde bulunacaklar, sözleşmeyi imzalayacaklar. Hesabın durumu ve emeklilik fonu hakkında bilgi almakta sorun yok.

Ancak, örgütün resmi web sitesindeki "Hesabım" söz konusu olduğunda, görüşler büyük ölçüde değişiyor. Bu hizmeti kullanarak, kişisel bir hesap ekstresi istemek teorik olarak mümkündür. Ancak pratikte, onu elde edemezsiniz - "Hesabım" sürekli "önemsiz". Ek olarak, bağımsız olarak bir özü talep edene kadar, hiç kimse müşterileri bilgilendirmek için bu dokümanı size göndermeyecektir. Bu fenomen, yatırımcıların olumsuz geribildirimine yol açmaktadır. Şirketin müşterilerine karşı sorumsuz tavrını gösterir.

belirsizlik

NPF VTB 24'ün halktan karışık görüşler aldığını fark edebilirsiniz. Bazıları fonun iyi olduğuna inanmaya meyillidir, çünkü isimsiz banka en iyi 10 Rus bankacılığı şirketi arasındadır. Ayrıca, genellikle yakın gelecekte emeklilik fonunu değiştirmeyi ve fon çekmeyi düşünmeyenler genellikle olumlu görüşler almaktadır.

Ancak halkın geri kalanı fonun çalışmasından çok memnun değil. Genellikle, kârlılık "topal" olur, kişisel hesap durumunun bir ifadesini almak sorunludur ve emeklilik tasarruflarının ödenmesini beklemek genellikle imkansızdır. Titanik bir pozlama gerektirecektir. Dolayısıyla, VTB 24 benzer devlet dışı emeklilik fonlarından çok da farklı değildir. Güvenilirlik sizin için önemliyse, buraya yatırım yapabilirsiniz. Ancak, yaşlılık birikimine geri dönmek çok zor olacaktır.

"Devlet dışı emeklilik fonlarının kaydı - sigortalı kişilerin haklarını garanti altına alma sistemine katılanlar." Depozito sigortası, bir lisans iptali veya iflas durumunda ödeyecektir. Bu cümleyi hem de anlayamıyorum, “Yine de müşteriler hala burada geçerlidir. Özellikle VTB 24 devlet dışı emekli sandığı olması nedeniyle fonun belirli zamanlarda ödemelerde sorun yaşamayacağı varsayılmalıdır. ".Müşteriler VTB 24 bankasının markası üzerinden açıkça satın alındı ve makalenin yazarı “sorun çıkmayacak” diye yazıyor. Ne anlama geldiklerini bilmiyorum. Ancak banka, NPF'nin yükümlülüklerinden sorumlu olacak gibi gözüküyor. Tabii ki hayır. Fonun tasarruflarınızda sağladığı oran üzerinden ödeme yapmanız gerekir. Yine, "İstatistiklere inanıyorsanız, o zaman bu rakam yılda yaklaşık% 8,15'tir. Ancak pratikte% 4,5 civarında çıkıyor. Gerisi enflasyonla" yeniliyor ". Normalde para kazanıyor, neredeyse herkes. % 8'i bunu müşteriden biraz kazandı ve ne kadar vermeleri gerektiğini düşündüler. Ve enflasyon hakkında konuşamazsınız. % 10'un altında karlı değil, hepsi bu.