6-kişisel gelir vergisi, genel verileri kapsayan yeni bir vergi aracı raporlama türüdür: ondan maddi kaynak alan tüm çalışanlar hakkında, tahakkuk eden ve ödenen tüm gelirler hakkında, sağlanan vergi indirimleri hakkında, hesaplanan ve düşülen kişisel gelir vergisi hakkında. Raporu doldururken, bazı finansal uzmanlar zorluk yaşadı, bu yüzden kişisel gelir vergisinin 2. bölümünün 6'sının nasıl doldurulacağının tüm nüanslarını analiz edeceğiz.

Kimler için yeni raporlamalar yapıldı

Form 6-NDFL, vergi teşebbüsü olan bireysel girişimciler ve işletmeler için, yani çalışanlara ve diğer bireylere ücret ödeyenlere ve Rusya Federasyonu mevzuatı ile öngörülen diğer tahakkuk edenlere tanıtıldı. Basit bir deyişle, 6-NDFL formu, 2-NDFL formunu dolduranlar tarafından vergi makamına sunulmalıdır.

Bu formlar arasındaki fark, 2 çalışanlık gelir vergisinin şirketin her çalışanı için ayrı ayrı yapılması ve tüm çalışanlar için bir defada dört ayda bir 6 çalışanlık gelir vergisinin oluşmasıdır.

Son gönderim tarihlerini bildir

Yıl için Form 6-NDFL birkaç ayda bir veya daha çok her üç ayda bir düzenlenir ve belirlenen zaman dilimi ile belirlenir:

- 1. çeyrek - Mayıs ayının ikinci günü;

- 2 çeyrek - Temmuz ayının son günü;

- 3. çeyrek - Ekim ayının son günü;

- Son çeyrek için raporlama, 2-NDFL’den gelecek yılın 2 Nisan’ına kadar eşzamanlı olarak sunuluyor.

Veri ekranının 6-NDFL formundaki özellikleri

Rapora bilgi girerken, aşağıdaki nüanslara dikkat etmek gerekir:

- Hesaplanan NFDL miktarı yuvarlatılmış rakamlarla hesaplanmalı ve kaydedilmelidir, 50 kopardan daha az olmayan miktarlar hesaba katılmaz ve eşit ve 50 kopardan fazlası tam tortuya yuvarlanır. Döviz cinsinden kar ve maliyetler, fiili alınma ve harcama tarihinde, Rusya Merkez Bankası'nın cari oranı üzerinden hesaplanır.

- Bildiri formunda raporlama yaparken, düzeltici araçlarla yapılanlar da dahil olmak üzere düzeltmelere izin verilmez.

- Raporun yazdırılması sadece tek taraflı olmalıdır.

- Sayfalar gözle görülür şekilde düzeltilmeden düzgün bir şekilde yapıştırılmalıdır.

- Satırlar soldan sağa doğru doldurulur, boş sütunlara “-” sembolü konur.

- Bir belge yalnızca aşağıdaki mürekkep renkleriyle doldurulabilir: siyah, mavi, menekşe.

6 kişisel gelir vergisinin 2. bölümünde hangi bilgiler yer almaktadır?

Yeni bir raporlama türü aşağıdakilerle ilgili özet bilgiler içerir:

- Vergi temsilcisinin gelirini ödediği vatandaşlar.

- Tüm ödemeler ve masraflar.

- Kesintiler yapıldı.

- Hesaplanan ve ödenmeyen gelir vergisi.

2. Bölüm, sırayla aşağıdaki verileri içerir:

- Fon transferinin yapıldığı tarih, ki bu bireyin karıdır.

- Vergi indirimi süresi.

- Vergi ne kadar süreyle devredildi.

- Alınan karın büyüklüğü.

- Alıkonulan vergi miktarı.

Çoğu zaman, aynı zamanda, aynı anda birkaç kişiye gelir ödenir, bu durumda miktarlar toplanmalı ve toplam sonuç rapora yansıtılmalıdır.

6 kişisel gelir vergisinin 2. bölümünün tam olarak nasıl doldurulacağını bilmiyor musunuz? Daha sonra bunun hakkında daha fazlasını okuyun.

Rapora bilgi nasıl girilir?

Bilgileri 6-kişisel gelir vergisi formunun 2. bölümüne doğru bir şekilde girmek için, tüm kazancı iki kategoriye ayırmanız gerekir:

- Kârın fiili ihraç süresine göre.

- Kesinti vergisinin devlet hazinesine gittiği tarihlere göre.

Bundan, fiili fon alımının her ayrı döneminin ayrı bir vergi miktarı ile desteklenmesi gerektiği takip edilmektedir.Ancak, aynı zamanda kişisel gelir vergisi ödemesi için farklı şartların sağlandığı aynı anda şirketin hesabına birden fazla makbuz gelirse, bu tutarların 2. bölüme ayrı ayrı girilmesi gerekir.

Muhasebecinin 6 kişisel gelir vergisine girdiği tüm bilgiler, son 3 ay boyunca bir raporlama aşamasına ilişkin olmalıdır.

Bölüm 2. Çizgiler

Form 6-PIT, aşağıdaki bilgilerin gösterilmesi gereken bölüm 2 satırları içerir:

- Paragraf 100 - gerçek gelir ödeme tarihini yansıtmak için tasarlanmıştır. Burada, finansal çalışan, ücretlerin çalışanlara ödenmesiyle ilgili bilgilere katkıda bulunur. Önemli olan, bu durumda ödeme tarihinin, yapıldığı ayın son günü olarak kabul edilmesidir.

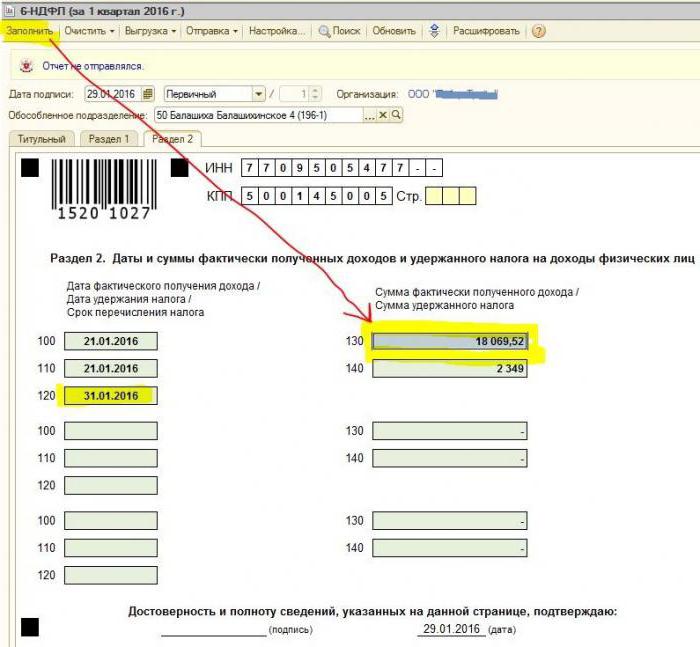

- Form 6-NDFL bölüm 2'nin 110. paragrafı - vergi indirimi. Fonların gerçekte ödendiği tarihi gösterir.

- Paragraf 120 - Vergi fonlarının devlet hazinesine devri zamanı. Kural olarak, bu gün çalışanlara ücret ödenmesinden sonraki tarih olarak kabul edilir. Ayrıca bu çizginin, çalışanın işten çıkarılma ayını doldurması gerekir.

- Nokta 130 - toplam gelir miktarı burada gösterilir. Örneğin, satır 130, finansal çalışan tarafından aylık olarak tahakkuk eden maaşın toplamını kaydeder.

- 6-NDFL bölüm 2, satır 140 - bu paragraf, çeyrek dönem için ödenen verginin sonucunu gösterir.

Önemli! Bir seferde farklı türde gelirlerin elde edilmesi durumunda, ancak aynı zamanda kişisel gelir vergisi transferlerinin sayıları farklılık gösterdiğinde, her transfer dönemi için 100-140 paragrafları ayrı olarak doldurulmalıdır.

Bazen ücretler ayın son gününde değil, kısmen ödenir. Bu durumda 2 bölüm 6-kişisel gelir vergisi nasıl doldurulur? Bu tür ödemeler avans ödemesi olarak yapılır, buna bağlı olarak kişisel gelir vergisinin mahsubu ancak aşağıdaki maddi ödemeler yapıldığında yansıtılabilir. Bu nedenle, bölümdeki ilk 3 satır aşağıdaki gibi düzenlenmelidir:

- Nokta 100, çalışanın maaş aldığı ayın son günüdür.

- 6-NDFL bölüm 2'nin 110. maddesi - ön ödemenin tarihi.

- Paragraf 120 - peşin ödeme gününü takip eden numarayı gösterir.

Satır 080, ne için?

Oldukça sık, rapor doldurma sürecinde muhasebeci, bir yıl içinde hesaplanamayan kişisel gelir vergisinin nihai göstergeleri ile karşı karşıya kalmaktadır. Paragraf 080'de kaydedilmesi gereken bu rakamlardır. Bu göstergeler bir sonraki raporlama yılının Mart ayının başından önce özetlenmelidir.

Yukarıda belirtildiği gibi, yıl için 6-kişisel gelir vergisi raporunun 4 kez, yani çeyrek dönemde bir verilmesi gerekmektedir. Tüm bilgilerin bir sayfaya sığmaması durumunda, daha fazla sayfa eklenmesine izin verilir. Raporun son sayfası nihai göstergeleri gösterir.

Form 6-NDFL'yi doldurma kuralları rapordaki tüm verilerin yasal gereklilikleri ihlal etmeden doğru şekilde yansıtılması gerektiğini şart koşar. Hata olmadığından emin olmak için, muhasebecinin aşağıdakilere yardımcı olacak özel doğrulama oranları kullanması önerilir:

- Raporda belirtilen verilerin doğruluğunu kontrol etmek için bağımsız ve gereksiz çaba göstermeden.

- Belirli yanlışlıklar ortaya çıkarsa, raporun kontrol edilmesinde kişilerin kontrol edilmesinden ne gibi soruların çıkabileceğini anlayın.

- Bir hata durumunda gözden geçirenlerin hangi eylemleri izleyeceğini tahmin edin.

Önemli! Vergi dönemi için 6 kişisel gelir vergisinin 2. bölümünde, hediye veya maddi yardım şeklinde alınan bir bireyin geliri vergilendirilmez.

Tatil yükü raporun 2. bölümünde nasıl yansıtılır?

Bu bölüm, çeyreklik için ödenen tüm tatil ücreti tutarlarını kaydeder.

6 kişisel gelir vergisinin 2. bölümünü nasıl dolduracağınızı ve kaç tane blok doldurmanız gerektiğini bilmiyor musunuz? Kurallara göre, raporda, üç günlük tatil ücretinin ödendiği gün sayısıyla aynı sayıda blok yansıtılması gerekir.Çalışanlara aynı gün içinde para dağıtılmadıysa da dağınıksa, her birinin bloklarının farklı yapılması gerekiyor. Aynı gün birkaç çalışana tatil ücreti ödenmesi durumunda, tutarlar toplanır, nihai sonuç bloğa yansıtılır.

Bir sayfa 6-NDFL 2 bölüm (tatil) için yeterli alan yoksa, gerektiği kadar çok sayfa doldurmak gerekir. Ana şey, başlık sayfasını unutmadan doğru şekilde numaralandırmaktır.

- Satırlar 100 ve 110 - çalışanın tatil ücretini ödediği numarayı gösterir.

- Satır 120, eylemin gerçekleştirildiği ayın son günüdür.

- 6-kişisel gelir vergisinin 2. bölümünün 130 ve 140. satırları - tatil ücreti (kesin tutar) ve bu vergiden düşülen vergi.

Tatil ücreti maaşla aynı anda ödeniyorsa, bu miktarların hala birkaç bloğa bölünmesi gerekir, çünkü bu gelir türlerinin farklı bir kişisel gelir devir süresi vardır (ücretler, fiili ödemenin ertesi günü transfer edilir ve tatilde indirim yapılır - ayın son günü).

Formun 2. bölümünde olduğu gibi 6-kişisel gelir vergisi hasta görüntülenir

Rusya Federasyonu mevzuatı uyarınca, hasta bir çocuğun bakımını da içeren yalnızca geçici maluliyet yardımları vergilendirilmektedir. Bu bağlamda, 2. bölümün 6-NDFL raporunda, hastane sertifikaları yalnızca bu türden kaydedilmektedir.

Geçici bir maluliyet sertifikasına yapılan ödemelerle ilgili veri girme kuralları tatil ödemesiyle aynıdır. Diğer bir deyişle, bu tutarlar ücretlerden ayrı olarak yansıtılır, çünkü bütçeye transfer süresi onlardan farklıdır.

Örneğin, geçici maluliyet sertifikalarına ödenen fonlar 6 kişisel gelir vergisinin 2. bölümünde yer alan 2. çeyrekte ayrı bir blokta gösterilecektir:

- Satır 100 ve 110 - Çalışana yapılan ödemelerin sayısı geçici sakatlanma kağıdına tahakkuk etmiş fonlar.

- Satır 120, ödemenin yapıldığı ayın son günüdür.

- Satırlar 130 ve 140 - hastalık izni ödemesinin büyüklüğü ve bundan düşülen kişisel gelir vergisi miktarı.

Rapor işten çıkarmayı nasıl gösterir?

Bir çalışanın işten çıkarılması raporda aşağıdaki şekilde gösterilir:

- Satır 100 - Bir çalışanın işten çıkarılması üzerine, yasa uyarınca bir hesaplamanın alındığı fiili tarih, maaşlarının tahakkuk ettiği son çalışma günü olarak kabul edilir. Ayrıca, kullanılmayan tatiller için tazminat miktarını, geçici sakatlık sayfalarına (varsa) yapılan ödemeleri ve tatil ödemelerini de içermelidir. Hesaplamanın yapıldığı tarih gelirin alındığı gündür.

- Satır 110 - PIT, fiili fon ödemesi sırasında mahsup edilir.

- Satır 120 - Kullanılmayan tatil için ücret ve tazminat için, kişisel gelir vergisi transferinin son günü hesaplamadan sonraki bir sonraki sayıdır. Hastalık izni ve tatil ücreti için - bu, ödemenin yapıldığı ayın son günüdür.

Temettüler 6 kişisel gelir vergisinin 2. bölümünde nasıl görüntülenir?

Bölüm 2'deki bilgiler üç ayda bir toplandığından, rapor yılın başından itibaren bilgi gerektirmez. Dolayısıyla, temettülerdeki 6-NDFL bölüm 2 formundaki veriler aşağıdaki gibi yansıtılmaktadır:

- Madde 100 - Temettü devir tarihi veya mülk şeklinde verilmesi.

- Paragraf 110 - kişisel gelir vergisinin hesaplanma ve stopaj tarihine denk gelir. Kişisel gelir vergisi stopajının bulunmaması durumunda, sıfır göstergeli bir tarih görüntülenir.

- Madde 120 - Verginin devir tarihi, hesaplamayı izleyen gün veya satır 110'daki sıfır göstergeleri belirten bir gün olarak kabul edilir.

- Madde 130 - temettü tutarı.

- Paragraf 140 - Stopaj vergisi.

Kuruluşun hesabında nakit para bulunmadığı durumlarda, temettü ödemesi nakit olarak yapılabilir. Raporda, veriliş tarihi, varlık transferinin gerçekte yapıldığı günü göstermektedir. Kuruluşun mülkiyet biçiminde temettü alma hakkının kurucu belgelere kaydedilmesi önemlidir.

Devredilen malın değer ifadesi piyasa değerlemesi ile tutarlı olmalıdır. Raporun 140. paragrafında bilgileri görüntülerken, dijital bir gösterge bulunmayacak, “0” belirtildi.

Temettüleri Yansıtmadaki Yaygın Hatalar

Bir muhasebeci 6 kişisel gelir vergisi raporunda temettü verisi yaptığında, genellikle aşağıdaki hatalar ortaya çıkar:

- Raporun ikinci bölümünde ise 6-kişisel gelir vergisi sadece kişisel gelir vergisinin devri sırasında doldurulur. Yılın diğer raporlarında bu bilgiler dikkate alınmamıştır.

- 2. bölümdeki bilgiler, kişisel gelir vergisinin, çeyreğin son günü düzenlendiği gün görüntülenir.

- Temettü olmayan tutarlar kazanmak. Katılımcının paylarına orantısız bir şekilde tahakkuk eden transferlere ilişkin bilgiler, yetkilendirilmiş sermayeye yetersiz katkı yapılması durumunda, kuruluşun katkı payı ve kanunda öngörülen diğer davaların sınırları dahilinde tasfiyesi gösterilmez.

- Temettü alma hakkı bulunmayan kişilerin alıcı listesine dahil edilmesi. Örneğin, ödeme emrinin kabul edilmesi sırasında hissedar sayısına dahil edilmeyenler.

Ödeme yapma sürecinde, fiili ödeme tarihini ayarlamada zorluklar ortaya çıkmaktadır. Anlaşma gününün, bilgileri rapor formunda görüntülemek için geçen süre tarafından belirlendiğini unutmayın.

Raporlama Prosedürü

Form 6-NDFL vergi hizmetine iki şekilde sunulur:

- Kağıt şeklinde. Rapor elle veya yazılım kullanılarak doldurulabilir.

- Elektronik formatta. Bu seçenek yalnızca nitelikli bir dijital imza ile mümkündür.

Önemli! Bir bildiri raporu yalnızca kuruluştaki çalışan sayısı 25 kişiyi geçmediğinde sunulabilir. Diğer durumlarda, 6-kişisel gelir vergisi raporları, 2-kişisel gelir vergisi sertifikaları, kişisel gelir vergisi tutma imkânsızlığı raporları sadece elektronik ortamda dosyalanmaktadır.

Raporlama nereye gidiyor

Raporlama, vergi biçimine bağlı olarak farklı makamlara doğrulama için sunulmuştur:

- Eğer USN ve UTII kullanılırsa, 6-NDFL formunun ikamet yerindeki vergi dairesine sunulması gerekir.

- UTII raporlaması, mükellef UTII olarak kayıt yerine yapıldığında.

Raporun sunulma tarihi kabul edilir:

- Asıl kabulün yapıldığı gün - eğer form 6-NDFL, ilk elden veya bir vergi acentesi temsilcisi tarafından sunulursa.

- Gönderme günü - ekin açıklaması ile birlikte Rus Posta aracılığıyla bir belge gönderirken.

- Rapor elektronik ortamda internette gönderilirken sistem tarafından kaydedilen gönderim günü.

Rapor vermeme cezası

Form 6-NDFL öngörülen süre içinde sunulmamışsa, bir aylık gecikme için 1 bin ruble para cezası uygulanır. Ancak, bu gecikme olmamalıdır, çünkü şirket hesaplamayı daha uzun süre yapmazsa ve teslimat süresinin bitiminden 10 iş günü sonra belgeleri sunmazsa, vergi makamları kuruluşun hesaplarını bloke etme hakkına sahiptir. Belki de bu, zamanında bir rapor sunmak için iyi bir argümandır.