Büyük bir işletmenin her başkanı, tüm çalışanlarının sorumlu, nitelikli ve güvenilir olduğundan emin olmalıdır. Ancak çoğu zaman profesyoneller bile şirketin kovuşturulmasına yol açabilecek hatalar yapar. Bu nedenle, periyodik olarak işletmenin finansal tablolarının denetimini gerektirir. Raporlamada en ufak hataları bile bulmalarına, çeşitli ihlallere ve hatta sahtekarlık planlarına izin vermelerine olanak tanıyan, gerekli bilgi ve niteliklere sahip bağımsız uzmanlar tarafından uygulanır.

Denetim kavramı

Muhasebe denetimi ve işletme raporlaması analizi, şirketin özel bir denetimi ile sunulur. Bunun için bağımsız bir denetim kuruluşu davet edilir. Bu sürecin temel amacı, belgedeki tüm hataları ve yanlışlıkları tespit etmektir.

Prosedür isteğe bağlı veya zorunlu olabilir. İlk durumda, şirket başkanı bağımsız olarak doğrulama için uzmanları davet etmeye karar verir. Zorunlu prosedür vergi uzmanları tarafından yürütülür ve herhangi bir hata tespit edilirse şirket sorumludur.

Çek Türleri

Birçok finansal tablo denetimi türü vardır. Her çeşidin kendine has nüansları vardır:

- Gerekli. Denetim, yıllık olarak şirketlerde yapılır ve rapor yapılmadan, teşebbüs başkanı faaliyetlerine devam edemez.

- Girişimi. Raporlamada sorun olmadığından emin olmak isteyen işletme yönetiminin girişimi üzerine araştırmalar yapılmaktadır. Çoğu zaman, prosedür vergi denetimlerinden önce uygulanır. Çalışma, işletme çalışanları veya davet edilen uzmanlar tarafından yapılabilir. Muhasebecinin çeşitli sahte programlar kullandığına dair şüpheler varsa, genellikle bu değerlendirme şirket çalışanlarına sürpriz olur.

- Katı. Şirketteki tüm belgelerin farklı faaliyet alanlarında çalışılmasını öneriyorlar. Bu, işlemin zahmetli, zaman alıcı ve karmaşık olması gerçeğine yol açar. Ancak böyle bir çalışma nedeniyle, şirketin faaliyetleri, çalışmalarındaki sayısız ihlali tespit etmemize olanak tanıyan ayrıntılı bir şekilde incelenmiştir.

- Seçilen. Bunlar en yaygın olanları ve çok karmaşık olmayanlarıdır. Sadece belirli bir süre için veya şirketin çalışmasının bir yönündeki belgeler kontrol edilir. Alınan bilgilere dayanarak, şirketin bir bütün olarak çalışmaları hakkında bir rapor hazırlanır.

- Kompleks. Tüm belgeleri incelemekle sınırlı bir süre için çalışırlar.

- Temalı. Denetim sırasında yalnızca belirli bir çalışma alanı veya konu ile ilgili belirli bir belge seti katılır. Örneğin, bordronun doğruluğu sıklıkla kontrol edilir.

Şirket yöneticileri, süreci tamamlamak için kendi çalışanlarının yardımlarını kullanabilir, ancak gerçekten alakalı ve güvenilir sonuçlar elde etmek için bağımsız denetçilerle bağlantıya geçmeleri önerilir. Prosedür isteğe bağlı ise, işletmenin finansal tablolarının denetiminin özel şekli müdür tarafından seçilir. Denetim vergi dairesi tarafından yapılırsa, en sık kullanılan kapsamlı çalışma.

Gönüllü doğrulama nedenleri

Her girişimci bunun ne olduğunu bilmelidir: finansal tabloların denetimi. Prosedür, ihlal ve hata olmadığından emin olmak için farklı raporlarda uzman olan kişiler tarafından gerçekleştirilir.

Lider bağımsız olarak çalışmayı başlatabilir. Bunun birçok farklı nedeni olabilir:

- Müdür, çalışanlarının yetkinliğini ve güvenilirliğini kontrol etmek istiyor, çünkü kontrol sadece rastgele hataları değil, aynı zamanda asıl amacı sahtekarlık programları uygulamak ve uygulamak olan gerçeklerin kasıtlı bir şekilde bozulmasını da ortaya çıkarabilir;

- mal sahipleri muhasebe departmanının kasıtlı olarak şirketi iflasa soktuğundan şüpheleniyor;

- Örgütün örgütsel yapısındaki değişiklikler planlanır; örneğin, bir birleşme veya başka bir şirketle birleşme için hazırlıklar sürmektedir;

- doğrulama yıllık raporun hazırlanmasından önce yapılır;

- İşletmenin baş muhasebecisi değiştirilir, bu nedenle yeni uzman mevcut belgelerde ciddi ihlallerin olmadığından emin olmak ister.

Genellikle, işletmenin finansal tablolarının gönüllü olarak denetlenmesi yılda bir kez yapılır. İşlem, yıllık raporun hazırlanmasından önce yapılır.

Hedefler ve hedefler

Finansal tabloların denetiminin asıl amacı, çeşitli rapor ve belgelerin derlenmesinin doğruluğunu teyit etmektir. Yapılan usule dayanarak, değerlendirici, işletme yöneticisine, hangi ihlallerin ve hataların tespit edildiğini gösteren ve ayrıca belgelerin yasanın gereklerini karşılayıp karşılamadığını gösteren özel bir görüş sunar.

Ek olarak, birçok başka görev de finansal tabloların denetimi kullanılarak çözülmektedir. Asıl amaç, şirketin muhasebecilerini kontrol etmektir, ancak ek görevler şunlardır:

- İşletmedeki kontrol sistemi analiz edilir;

- çeşitli rapor ve belgelerin şirketin iç düzenlemelerine uyup uymadığı kontrol edilir;

- Şirketin yaptığı ticari işlem belgelerine ne kadar doğru ve uygun bir şekilde kaydedildiği incelenmiştir;

- önceki çalışmalar analiz edilir ve belgelerde hata oluşumunu tam olarak neyin etkilediğini belirlemek için özetlenir.

Denetimin zamanlaması ve diğer parametreleri denetimin türüne ve bu prosedürle ulaşılan hedeflere bağlıdır.

Araştırma sonuçları

İşletmenin finansal tablolarının denetlenmesi, şirkette var olan sayısız problemi belirlemenizi sağlar. Bu nedenle, bu sürecin sonuçlarına göre, şirket başkanı aşağıdaki sonuçlarla karşılaşabilir:

- örgütün çeşitli çalışanlarının, mülkün çalınmasının veya büyük kıtlıkların yaşandığı dolandırıcılık;

- Şirkette finansal muhasebenin ne kadar doğru yapıldığını belirler;

- Vergi teftiş kurulunca doğrulama için hazırlıklar yapılır, böylece yönetim ciddi ihlallerin tespit edilmeyeceğinden emin olabilir;

- raporlardaki tüm problemler ortaya çıkarıldı.

Bu nedenle, denetimler herhangi bir şirket için zorunlu olaylardır.

Denetim ne zaman zorunludur?

307 sayılı Federal Kanun hükümlerine dayanarak, belirli bir sıklıkta denetim yapılması gereken özel bir şirket listesi vardır. Bunlar, bankalar veya sigorta şirketlerinin yanı sıra, hisse senedi veya emtia olabilen farklı borsaları içerir. Ek olarak, bu, bağış yapılabilecek fonları, yatırımları veya devlet dışı emeklilik fonlarını da içerir.

Her yıl ifadelerini açık kaynaklarda yayınlamaları gerekir, bu nedenle tüm bilgilerin güncel ve geçerli olduğundan önceden emin olmaları gerekir. Bunun için işletmenin finansal tablolarının denetimi yapılır.

Ek olarak, prosedür yıllık geliri 400 milyon ruble'yi geçen şirketler tarafından gerçekleştirilmektedir. İstisnalar belediye işletmeleri, tarımsal kooperatifler ve devlet organlarıdır.

Doğrulamayı kim yapar?

Bir işletmenin finansal tablolarının denetimi, böyle bir çalışmanın sonuçlarıyla ilgilenmeyen profesyoneller tarafından yapılmalıdır. Sürece dahil olan konuya bağlı olarak, aşağıdaki değerlendirme türleri ayırt edilir:

- dış, denetlenen kuruluşun muhasebecileriyle hiçbir şekilde bağlantısı olmayan özel denetim şirketlerinin hizmetlerinin kullanımını içerir;

- İç kısım, işletmenin çalışanlarını cezbedecek, bu nedenle sonuçların belirli çalışanlar lehine çarpıtılması muhtemeldir.

İç denetimin sonuçları hiçbir amaç için kullanılamaz, bu nedenle sadece şahsen işletme yönetimi tarafından uygulanır. Şirket müdürü çalışanların sadakat ve yeterliliğinden şüphe ederse, dış denetim kullanılması önerilir.

Çalışma grubuna kimler dahil?

Finansal tabloların denetiminin yapılması için doğru prosedür özel bir çalışma grubu oluşturmaktır. Benzer denetimlerde gerekli nitelik ve deneyime sahip uzmanları içerir. Profesyonelleri eklediğinizden emin olun:

- denetçiler

- danışmanları;

- kalite kontrolcüler.

Doğrudan doğrulama denetçiler tarafından yapılır. Şirket çalışanları ile iletişim kurabilir, alınan belgeleri, raporları, kayıtları ve diğer belgeleri inceleyebilir. Kontrolör, sağlanan denetim hizmetlerinin yasanın gereklerine ve bu faaliyetin standartlarına uygun olduğundan emin olmalıdır.

İhtiyaç duyulduğunda dış veya iç olabilecek danışmanlar katılır. Genellikle avukatlar veya ekonomistler tarafından temsil edilirler.

İşlem adımları

Finansal tablolar nasıl denetlenir? Bu prosedür birkaç ardışık aşamaya ayrılmıştır:

- Planlama. Denetçiler araştırma için şirkete davet edilir. İşletmenin yönü ve özellikleri hakkında uzmanlara bilgi verilir. Faaliyet nüansları, otomasyon sistemi ve finansal kontrol değerlendirilir. Bir araştırma planı oluşturulmakta ve her bir katılımcının tüm hak ve yükümlülüklerini listeleyen iki taraf arasında bir sözleşme imzalanmaktadır.

- Belgelerin doğrudan doğrulanması. Bunun için denetçilere mali tablolar sunulur. Sürece dayanarak, tüm hatalar, çarpıtmalar ve ihlaller tespit edilir. Denetçiler, veri toplamak, bilgi analiz etmek, belgeleri incelemek, varlıkları yeniden değerlemek ve diğer teknikler gibi çeşitli yöntemler kullanırlar.

- Bir sonuç çıkarmak. Denetçi, çalışmalarının sonuçlarına dayanarak, özel bir görüş oluşturur. Kontrollerin tam olarak ne zaman yapıldığını, hangi ihlallerin tespit edildiğini, hangi belgelerin incelendiğini ve genellikle yöneticiye önerilerde bulunduğunu belirtir.

Vergi beyannameleri, finansal tablolar, açıklayıcı notlar, envanter sayfaları ve diğer belgeleri içeren çeşitli belgeler doğrulamaya tabidir.

Bir fikir oluşturmanın kuralları

Çalışmanın sonuçlarına dayanarak, doğrulayıcı bir sonuç çıkarıldı. İncelenen şirketin güvenilirliğine ilişkin denetim şirketinin görüşünü içeren resmi bir belge ile sunulur. Bilgi içerir:

- Denetimin yapıldığı şirketin adı ve detayları tescil edilir;

- Çalışmanın türü belirtilmiştir;

- çalışılan belgeler organizasyonda verilmiştir;

- tanımlanmış tüm hataları ve eksiklikleri listeler;

- şirket yönetimi için öneriler sunulur;

- sık sık bilgi, bir veya başka bir tutarsızlığın ortaya çıkma nedenleri hakkında belgeye dahil edilir ve bu da çoğu kuruluş çalışanlarının hileli faaliyetlerden sorumlu tutulmasına neden olur.

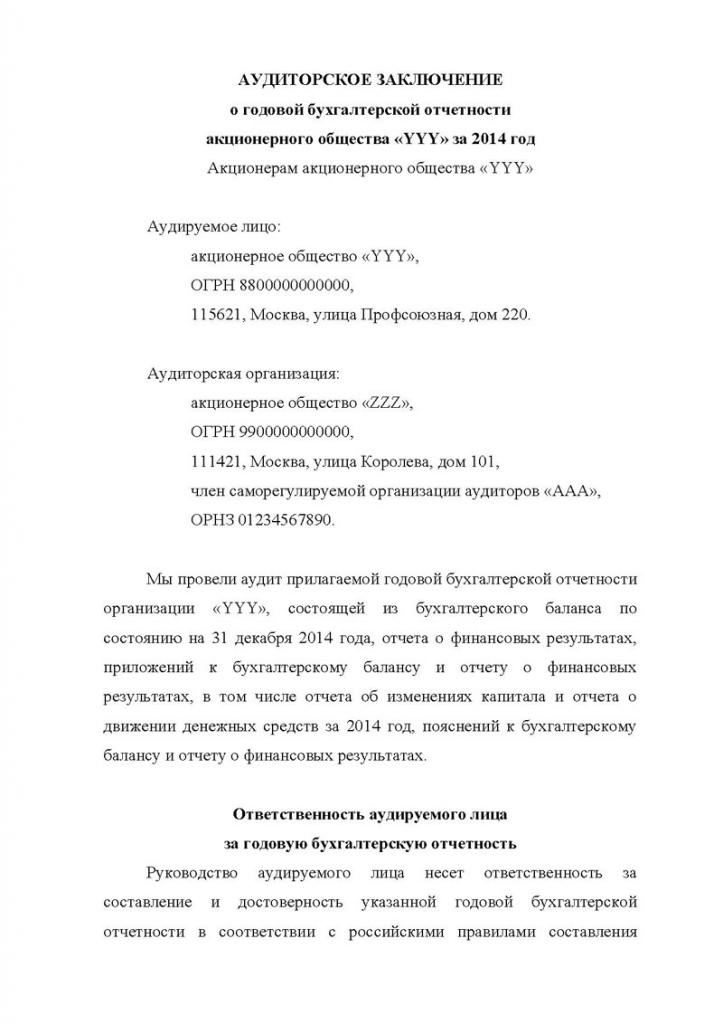

Bu sonuç, işletme başkanı tarafından temsil edilen doğrudan müşteriye iletilir. Bu belgeye dayanarak, işletmenin finansal tablolarının denetiminin ne kadar etkili olduğunu anlayabilirsiniz. Bu sonucun bir örneği aşağıda yer almaktadır.

Hizmet maliyeti

Çalışmaya bağımsız bir denetim şirketi davet edildiyse, kuruluşun yönetimi bu tür bir hizmetin ödenmesinden dolayı belirli harcamalar için hazırlanmalıdır. İşletmenin finansal tablolarının denetiminin fiyatı, yapılan işin karmaşıklığına ve kontrol edilen belge sayısına bağlıdır.

Uzmanların tüm çalışmaları, yüksek yeterlilik sınavı ve belirli beceriler gerektiren birkaç küçük göreve ayrılmıştır. Süreç için ne kadar zaman harcamanız gerektiği tahmin ediliyor. Hesaplamalar ve analizler nedeniyle, hizmetin optimal maliyeti belirlenir.

Bu nedenle, bir anlaşma yapmadan önce, her denetim firması iş miktarını önceden değerlendirir ve şirketin özelliklerini inceler. Bundan sonra, hizmetin maliyeti belirlenir ve 2 ila 100 bin ruble arasında değişebilir.

Sonuç

Denetimler mevcut kurumsal raporlamadaki çeşitli ihlalleri ve sorunları tespit edebilir. Araştırma dahili veya harici, karmaşık veya seçici olabilir. Prosedür sadece deneyimli uzmanlar tarafından gerçekleştirilir.

Çalışmanın sonuçlarına göre, tespit edilen tüm hatalar ve ihlaller hakkında bilgi içeren şirket yönetimine bir sonuç çıkarıldı. Alınan verilere dayanarak, şirket vergi denetimine hazırlanabilir veya vasıfsız işçilerden kurtulabilir.