Sa proseso ng pagsasagawa ng anumang aktibidad ng negosyante, dalawang malalaking kategorya ng mga gastos ang lumitaw. Ang mga ito ay direkta at hindi direktang mga gastos. Mayroon silang iba't ibang mga epekto sa gastos ng pangwakas na produkto, at ang kanilang pagsusuri ay nagbibigay-daan sa amin upang hatulan ang pagiging epektibo ng mga pagkilos na ginawa. Mauunawaan natin ang mahirap na tanong na ito.

Mga direktang gastos

Kapag kinakalkula ang gastos ng produksyon, ang anumang accountant ay ihiwalay ang mga gastos na kinuha ng negosyo upang makabuo ng mga kalakal mula sa mga hindi sinasabing. Halimbawa, ang gastos ng kahoy para sa isang sopa ay magiging determinado sa pagtukoy ng panghuling presyo, ngunit ang halaga ng pag-upa ng isang silid ay hindi maaaring ganap na mailipat dito. Sa ganitong paraan, tinutukoy ang direkta at hindi direktang mga gastos.

Direkta - ito ang mga gastos kung saan ganap na nakasalalay ang gastos ng panghuling produkto. Hindi sila maaaring dalhin pasulong o masira sa mga bahagi. Kung ang harina, tubig, asukal, cottage cheese at itlog ay kinakailangan upang makagawa ng isang curd cake, kung gayon ang presyo ng bawat sangkap ay kinakailangang kasama sa pagkalkula.

Kasama sa parehong kategorya ang mga gastos sa suweldo ng mga tauhan na direktang responsable para sa output at pagbawas ng mga kagamitan sa paggawa.

Hindi direktang gastos

Ang kabaligtaran sa direktang gastos ay hindi direkta. Kasama rin sila sa gastos ng produksiyon, ngunit hindi kumpleto, ngunit sa ilang mga bahagi lamang. Sa katunayan, ang panghuling presyo ay nakasalalay din sa kanila, ngunit ang kumpanya ay hindi gumastos ng pera sa kanila sa paggawa ng isang yunit ng mga kalakal.

Ang mga hindi direktang gastos, ay maaaring maging constants at variable. Permanenteng halos hindi nakasalalay sa dami ng mga produktong ibinebenta, ipinadala o nakaimbak. Halimbawa, ito ang gastos ng pagbabayad ng mga kawani ng administratibo o pag-upa sa isang silid ng paggawa. Ang mga variable ay napapabago. Halimbawa, kung kailangan mong magpadala ng mas maraming mga produkto, kakailanganin mo ng karagdagang transportasyon, gasolina, atbp.

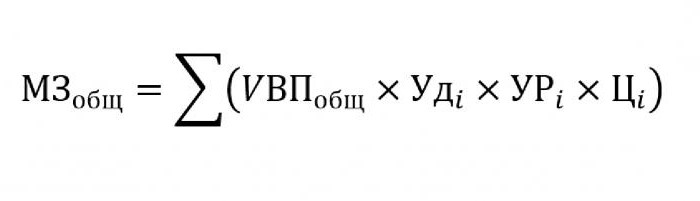

Pagtatasa ng mga direktang gastos ng mga hilaw na materyales

Bilang isang patakaran, ang hindi tuwirang gastos ay sumasakop ng isang hindi gaanong mahalagang bahagi sa gastos ng produksyon, habang ang pagbili ng mga hilaw na materyales at materyales para sa karagdagang pagproseso ay tinatayang sa humigit-kumulang na 70% ng presyo ng mga hinaharap na mga produkto. Napakahalaga sa bagay na ito upang matantya ang kabuuang halaga ng mga gastos, na direktang nakasalalay sa dami ng output.

Upang mapalitan ang formula sa itaas, kinakailangan ang sumusunod na data:

- UVP - ang dami ng mga produkto;

- Oudako - ang proporsyon sa kabuuang dami ng isang solong materyal;

- Urako - masa ng mga natupok na materyales sa bawat yunit ng output;

- Tsako - ang gastos ng materyal na ito.

Kung kailangan mong kalkulahin ang halaga ng mga gastos sa materyal para sa paggawa ng isang tiyak na uri ng produkto, pagkatapos ay kailangan mong gumamit ng parehong formula, maliban sa tiyak na gravity ng isang solong materyal.

Hindi direktang pagtatasa ng gastos

Ang pagkalkula ng iba't ibang mga tagapagpahiwatig na may kaugnayan sa hindi tuwirang gastos ay napakahalaga para sa pagsusuri ng pagiging epektibo ng samahan. Bilang isang patakaran, ang data para sa lima, anim at sampung taon ay nakuha at inihambing sa kasalukuyang mga tagapagpahiwatig. Ang pamamaraang ito ay nagbibigay-daan sa amin upang suriin kung aling direksyon ang kumpanya ay gumagalaw - pag-unlad o pagkalipol.

Ang hindi direkta ay ang mga gastos na kasama sa isa sa mga sumusunod na pangkat:

- Ang mga gastos na nauugnay sa operasyon at paggamit ng mga kagamitan na hindi nasakop sa pangunahing proseso ng teknolohikal.

- Pangkalahatang gastos sa negosyo.

- Mga gastos na nauugnay sa mga pagpapabuti sa negosyo o pagiging produktibo.

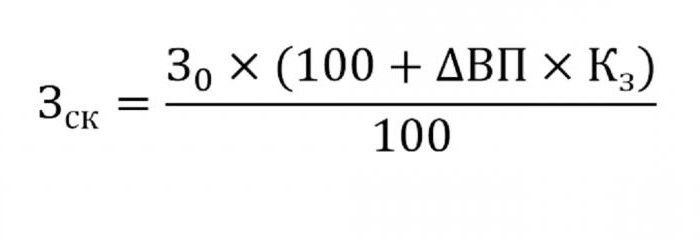

Hindi direktang gastos para sa pagpapanatili at pagpapatakbo ng kagamitan

Sa kategoryang ito, ang hindi tuwirang gastos ay ang mga kasamang pagkakaubos, pag-aayos at pag-upgrade ng mga gastos ng lahat ng mga makina at kagamitan sa teknolohikal, na sa isang paraan o ibang nakakaapekto sa paglikha ng pangwakas na produkto.

Ang ilang mga yunit sa panahon ng kanilang operasyon ay idinisenyo para sa pangmatagalang paggamit, anuman ang dami ng trabaho sa kanila. Ang mga gastos sa ganitong uri ay tinatawag na hindi regular na kondisyon. Ang iba pang kagamitan ay nakasuot depende sa kung gaano karaming mga bahagi ang gagawin dito. Ang mga gastos ng naturang machine ay maiuri bilang variable na may kondisyon.

Ang pagtukoy ng hindi tuwirang gastos ng pagpapanatili ng kagamitan ay isasama sa gastos ng paggawa. Upang gawin ito, gamitin ang pormula sa ibaba.

- kung saan wck - nababagay na gastos;

- 30 - ang nakaplanong halaga ng mga gastos;

- VP - pagbabago sa output;

- Sas - koepisyent na kinakalkula ng paraan ng ugnayan, na nagpapahiwatig ng pag-asa sa mga gastos sa dami ng output.

Iba pang mga parameter para sa pagsusuri

Kung kailangan mong malaman kung aling mga artikulo ang may labis na labis na paggastos o pag-save, ginagamit ang mga sumusunod na mga parameter.

Una sa lahat, tiningnan nila ang mga gastos sa pamumura. Madagdagan ang mga ito sa ilang mga kaso:

- masyadong madalas na pag-aayos ng kagamitan;

- kamakailan-lamang na mga pag-update ng makina;

- muling pagsusuri kaugnay ng mga proseso ng inflationary.

Tulad ng ipinapakita ng kasanayan, ang pagbawas ay bihirang bawasan.

Ang isa pang parameter ay ang tiyak na pagbawas na kinakalkula sa bawat yunit ng output. Ang tagapagpahiwatig na ito nang direkta ay nakasalalay sa dami ng mga produktong ginawa. Ang higit pa sa kanila, mas maliit ang halaga ng mga gastos sa pagkakaugnay para sa presyo ng yunit.

Ang halaga ng mga gastos para sa panloob na paggalaw ng mga kalakal ay nagdaragdag sa paglabas ng mga bagong maraming, mas mahal na gasolina o pagod na mga kotse.

Ang halaga ng pagkakaugnay sa imbentaryo na kasangkot sa proseso ng paggawa ay kinakalkula bilang produkto ng bilang ng mga produktong gawa at ang antas ng pagkonsumo na bumaba sa isang produkto.

Pagtatasa ng mga pangkalahatang gastos

Sa proseso ng pagsusuri ng iba't-ibang pangkalahatang gastos sa negosyo gamitin ang data ng ulat ng accounting para sa iba't ibang panahon. Sabihin nating kailangan mong malaman kung paano nagbago ang suweldo ng mga tauhan ng kawani sa nakaraang taon. Upang gawin ito, ibawas mula sa huling halaga na bumagsak sa simula ng panahon ng pag-aaral. Ang pagkakaiba sa mga numero ay nasuri at ang mga dahilan para sa pagtaas o pagbaba ay nalaman.

Upang masuri ang epekto ng mga gastos na ito sa gastos ng produksyon ay isinasaalang-alang ang kanilang tiyak na gravity sa bawat yunit ng mga kalakal.

Pagtatasa ng Gastos sa Negosyo

Una sa lahat, kasama dito ang gastos sa pagpapadala ng mga kalakal sa mamimili, pananaliksik sa merkado, advertising, programa sa marketing at iba pa. Ang Logistics ay karaniwang gastos ng paghahatid ng mga kalakal - isang agham na nakatuon sa kung paano makatipid ng pera kapag lumipat ng mga kalakal mula sa isang tagagawa sa isang mamimili. Kasama dito ang lahat: ang gastos ng pagpapanatili ng mga bodega, ang distansya sa gumagamit, ang pinaka-nakapangangatwiran na mga uri ng gasolina, atbp.

Ang pagsusuri ng mga direktang at hindi direktang mga gastos ay may isang pangunahing gawain: upang makalkula ang mga reserba at ang posibilidad ng kanilang pagbawas upang mabawasan ang gastos ng produksyon o dagdagan ang pondo ng reserbang, ang mga pondo mula sa kung saan gagamitin upang mapagbuti ang produksyon.