Ang buwis ang pinakamahalagang tool ng sistemang pang-ekonomiya ng bansa. Sila ang bumubuo ng pinakamalaking bahagi ng badyet ng estado. Samakatuwid, binigyan sila ng espesyal na pansin form ng control at regular na pagbabago sa pambatasan. Ang Tax Code ng Russian Federation ay tumutukoy sa iba't ibang uri ng buwis, kapwa para sa populasyon at para sa mga organisasyon. Para sa huli, ang VAT ay partikular na kahalagahan sa proseso ng pagbili at pagbebenta. Samakatuwid, ang anumang umiiral o nagsisimula lamang na negosyante ay kailangang malaman kung ano ang VAT, ang mga tampok ng pagkalkula nito at ang pamamaraan para sa pagbabayad.

Ang konsepto ng VAT

Ang pangunahing batas na namamahala sa proseso ng pagsingil at pagbabayad ng bayad ay ang Tax Code ng Russian Federation. Siya ang tumutukoy sa konsepto, kakanyahan at tampok ng pagkalkula ng lahat ng mga buwis sa bansa, kabilang ang VAT.

Ang halaga ng idinagdag na buwis ay isang bayad na ipinapataw sa mga organisasyon bilang isang porsyento ng halaga ng pagtaas ng halaga. Ang pagtaas ng halaga na ito ay nabuo sa pamamagitan ng pagkakaiba sa pagitan ng kita at materyal na gastos na nagmula sa mga ikatlong partido.

Ang batas ay nagtatatag ng ilang mga uri ng mga aktibidad o uri ng mga produkto at serbisyo kung saan ang VAT ay bahagyang o ganap na hindi napapailalim sa pagkalkula. Mayroon ding mga limitasyon sa kabuuan sa base ng buwis na itinatag ng Tax Code ng Russian Federation at pinapayagan na mapawi ang kumpanya ng mga tungkulin sa nagbabayad ng buwis.

Bilang karagdagan sa pagtukoy kung ano ang VAT at ang mga paghihigpit sa pagbabayad nito, ang Tax Code ng Russian Federation ay nagtalaga ng bayad sa isang partikular na grupo ng buwis. Halimbawa, sa isang species tulad ng hindi tuwirang buwis. Ang dahilan para dito ay ang pagsasama ng halaga nito sa presyo ng mga produktong ibinebenta bilang isang porsyento. Bilang isang resulta, kapag nagbabayad ng VAT, naiiba ang mga pangalan ng aktwal at ligal na nagbabayad.

Mga function ng VAT

Sa isang ekonomiya ng merkado at isang makatwirang sistema ng buwis, ang lahat ng mga uri ng buwis ay may apat na mahahalagang pag-andar:

- Fiscal.

- Pang-ekonomiya.

- Nagpapasigla.

- Pamamahagi.

Para sa VAT, ang pagpapaandar ng piskal ay ipinakita sa maximum na halaga ng mga kita sa badyet mula sa pagkalkula nito dahil sa matatag na base sa buwis at mga katanggap-tanggap na mga kondisyon sa pagkalkula. Sa badyet na nabuo mula sa mga buwis, ang karamihan ay naipon mula sa VAT. Ang buwis ay nakakaapekto sa regulasyon ng mga proseso ng pang-ekonomiya. Ang mga rate nito ay kasangkot sa pagpepresyo at implasyon.

Salamat sa pagtatatag ng mga benepisyo para sa ilang mga uri ng mga aktibidad o mga tiyak na produkto, ang estado ay nakapagpapasigla sa pagbuo ng sosyal na globo, pati na rin ang pag-export ng iba't ibang mga kalakal.

Alinsunod dito, ang namamahagi na katangian ng VAT ay namamalagi sa pakikilahok nito sa muling pamamahagi ng GDP ng estado. Ang kabuuang halaga ng mga bawas sa buwis na nakolekta sa badyet mula sa matagumpay na uri ng mga aktibidad ay ipinamamahagi at inilalaan upang suportahan ang hindi kapaki-pakinabang na mga sektor ng ekonomiya na makabuluhan para sa lipunan.

Mga nagbabayad ng VAT

Ang Tax Code ng Russian Federation ay nagtatatag ng isang malawak na bilog ng mga taong obligadong magbayad ng VAT. Ang buwis ay napapailalim sa pagpapaupa sa mga ligal na nilalang:

- Mga negosyo - anuman ang anyo ng aktibidad na nagsasagawa ng mga buwis na operasyon: estado, munisipal na institusyon, pakikipagsosyo sa negosyo at iba pa.

- Ang mga taong kinikilala bilang mga nagbabayad ng buwis dahil sa paggalaw ng mga produkto sa pamamagitan ng kaugalian ng Russian Federation. Ito ang mga samahan na may dayuhang pamumuhunan o ganap na dayuhang negosyo.

Mula noong 2001, ang mga indibidwal na negosyante na nakikipag-ugnay sa mga transaksyon sa buwis ay naihaw sa mga negosyo sa obligasyong magbayad ng VAT sa batas ng buwis.

Ang lahat ng mga tao mula sa listahan ay nakarehistro bilang mga nagbabayad ng buwis ng VAT kung nagtatrabaho sila ayon sa pangkalahatang sistema ng pagbubuwis. Ito ay nangyayari na sa iba pang mga sistema ng accounting kailangan mong magbayad ng dagdag na buwis sa halaga.

Bagay ng pagbubuwis

Ang mga sumusunod na kategorya at transaksyon ay isinasaalang-alang na isang bagay ng pagbubuwis kapag kinakalkula ang VAT:

- Ang mga turnovers na natanggap mula sa pagbebenta ng mga aktibidad ng produkto, pati na rin ang mga benta nang walang gastos.

- Ang paglipat ng mga kalakal sa loob ng isang samahan ng Russia sa pagitan ng mga dibisyon nito para sa kanilang sariling mga pangangailangan, ang mga gastos na kung saan ay hindi isinasaalang-alang sa pagkalkula kita ng buwis.

- Ang mga resulta ng pagpapatakbo ng konstruksiyon para sa kanilang sariling mga pangangailangan.

- Pag-export ng mga kalakal sa pamamagitan ng hangganan ng kaugalian ng Russian Federation.

Ang pagkalkula ng nadagdag na halaga ng buwis ay nagsasangkot ng accounting para sa mga sumusunod na uri ng mga benta na napapailalim sa VAT:

- Ang pagbebenta ng mga kalakal mula sa samahan patungo sa ibang kumpanya o indibidwal, kahit na walang kawalan ng kargamento at transportasyon.

- Ang paglipat ng mga produktong gawa upang mag-order.

- Pagbebenta ng mga produkto ng komisyon o auction.

- Pagpapalit ng mga produkto o materyales.

- Nakatutuwang paglipat ng mga produkto o may bahagyang pagbabayad.

- Paglipat o pagbebenta ng mga karapatan sa pag-aari.

- Pagbebenta ng collateral.

Batayan sa buwis

Ang pagbabalik ng VAT ay nagbibigay para sa pagkalkula ng pagkalkula ng buwis ng base sa buwis. Lalo na, isang tagapagpahiwatig ng halaga ng mga transaksyon na napapailalim sa VAT. Ang pagpapasiya ng base ng buwis para sa pagkalkula ng singil sa ilalim ng pagsasaalang-alang ay may isang bilang ng mga tampok, at pangunahing nakasalalay sa uri ng operasyon.

Batayan sa buwis nabuo sa batayan ng kahulugan ng kung ano ang VAT, at may pagkakasunud-sunod ng mga sumusunod na kondisyon:

- Ang base ng buwis ay pantay sa mga nalikom mula sa pagbebenta ng mga produkto o mga karapatan sa pag-aari, na tinutukoy ng kabuuan ng lahat ng kita na may kaugnayan sa mga pag-areglo sa mga operasyong ito. Maaari itong maipakita sa anumang katumbas, kabilang ang mga mahalagang papel.

- Ang isang base ng buwis na katumbas ng kita sa mga dayuhang pera na na-convert sa Russian rubles sa kasalukuyang rate.

- Ang batayan na isinasaalang-alang, sa pagtanggap ng isang paunang bayad na kasama dito, ay kumakatawan sa halaga ng mga kalakal na kinakalkula batay sa mga presyo.

- Ang base ng buwis ng kasunduan o komisyon ng komisyon ay katumbas ng halaga ng bayad. May kondisyon pa.

- Ang base ng buwis para sa pagbebenta ng isang buong negosyo ay katumbas ng halaga ng bawat pag-aari.

Mga rate ng buwis

Upang makalkula ang halagang dapat bayaran, dapat munang matukoy nang tama ang base ng buwis ng VAT. Ang rate ng buwis ay hindi nakasalalay sa base at naayos sa Tax Code ng Russian Federation. Mas tiyak, ang batas ay kasalukuyang nagtatakda ng mga ipinataw na rate: 0%, 10% at 18%.

Ang mga uri ng mga produkto, ang mga nalikom ng buwis sa rate na 0%, ay naayos sa artikulong 164 ng Tax Code ng Russian Federation at may isang medyo malawak na listahan ng mga paglilipat. Karaniwan, ang mga ito ay mga espesyal na uri ng mga kalakal, lubos na dalubhasa na mga gawa at serbisyo.

Sa isang rate ng 10%, ang VAT ay sisingilin sa pagbebenta ng mga sumusunod na pangkat ng produkto:

- Mga produktong pagkain.

- Mga paninda ng mga bata.

- Panahon.

- Panitikan ng kahalagahan sa edukasyon at pang-agham.

- Mga item na medikal.

Ang pangunahing operasyon ng mga benta, maliban sa mga kalakal na ibinabuwis sa 0% at 10% na mga rate, ay napapailalim sa accounting ng buwis para sa pagdami ng 18%.

Mga benepisyo sa buwis

Kapag kinakalkula ang base ng buwis, tinukoy ng batas ang mga benepisyo, sa mga partikular na aktibidad at produkto na hindi napapailalim sa VAT. Ang rate ng koleksyon ay hindi nalalapat sa mga sumusunod na kaso.

- Maraming uri ng mga serbisyong medikal, kabilang ang mga bayad.

- Mga serbisyo sa edukasyon at kultura.

- Ang pagpapatupad ng mga gusali ng tirahan.

- Mga may kapansanan.

- Ari-arian na muling binili para sa privatization.

- Mga serbisyo sa libing.

- Mga operasyon sa seguro.

- Mga transaksyon kung saan tungkulin ang estado.

- Photocopy at photocopy.

- Pagbebenta ng mga handicrafts.

- Ang gawaing pananaliksik sa gastos ng pondo sa badyet.

- Pag-aayos ng mga gamit sa bahay sa panahon ng warranty.

Mga tampok ng pagkalkula

Ang pagkalkula ng halaga ng VAT na babayaran ay may isang medyo simpleng algorithm ng mga aksyon. Ang base sa buwis ay una na natutukoy. Kasunod nito, pinarami ito ng itinakdang rate. Dapat alalahanin na ang tiyempo ng pagbabayad ng VAT at ang panahon ng pagkalkula ay nag-iiba. Ang halaga ng buwis na babayaran sa pangkalahatang badyet ay kinakalkula batay sa mga resulta ng bawat buwan o quarter.

Matapos matukoy ang halaga ng pagbabayad ng buwis, kinakailangan upang mabawasan ito sa pamamagitan ng resulta ng mga pagbawas sa buwis, kung mayroon man. Ano ito Ang mga pagbawas sa buwis ay ang halaga ng VAT na ipinakita sa nagbabayad para sa mga operasyon na kasangkot sa pagkalkula ng bayad. Ang pagbabalik ng buwis sa VAT ay nagbibigay para sa indikasyon ng mga pagbabawas na ito at ang halaga ng pagkakaiba sa pagitan ng VAT na ipinakita at ipinakita ng VAT.

Pamamaraan sa Pagbabayad

Ang pagbabayad ng kinakalkula na mga halaga ng VAT ay batay sa mga pagkalkula ng accounting at buwis. Natutukoy ito ng mga resulta ng bawat panahon ng pag-uulat. Mga tuntunin ng pagbabayad ng VAT itinatag ng batas sa buwis, ay tinukoy bilang hindi lalampas sa ika-25 araw ng buwan kasunod ng pagtatapos ng panahon ng pag-uulat.

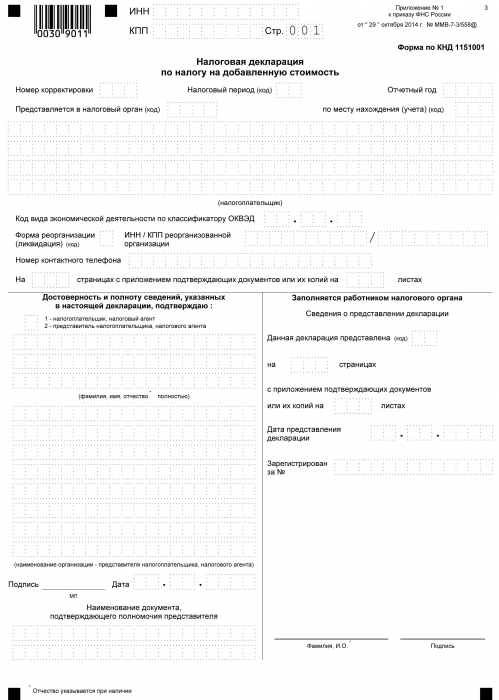

Pag-uulat ng VAT

Mula sa oras na ang buwis ay binabayaran sa kaban ng estado at hanggang sa araw ng pagbabayad, ang bawat nagbabayad ng buwis na nagtatrabaho sa VAT ay dapat mag-ulat sa naaangkop na awtoridad sa buong pamamaraan ng pagkalkula sa anyo ng isang pagpapahayag. Ang dokumento na ito ay isinumite quarterly. Ipinapahiwatig nito ang mga detalye ng samahan, ang halaga ng pagkalkula ng base sa buwis, ang uri ng rate na sisingilin at dagdag na buwis. Ang form ng deklarasyon ay isang pinag-isang form na inaprubahan noong 2014. Kasabay nito, mahalagang malaman na mula noong 2015 ang lahat ng mga samahan, anuman ang dami at uri ng produksyon, ay kinakailangang mag-file ng deklarasyon sa electronic form.

Kapag tinukoy ang konsepto ng kung ano ang VAT, ang ideya ay nabuo na ito ay kita na pinarami ng isang tiyak na porsyento. Sa katunayan, ganito. Ngunit ang VAT ay ang kabuuan ng pagtaas ng halaga. At samakatuwid, kapag kinakalkula ito, kinakailangan na isaalang-alang ang maraming mga nuances:

- Mga uri ng mga produkto, kapwa maaaring mabuwis at hindi mabubuwis.

- Ang laki ng rate ng buwis.

- Ang sandali ng pagtukoy ng base sa buwis.

- Pagbabawas sa buwis at marami pa.