Ang mga organisasyon na nag-aaplay ng pinasimple na rehimen ng buwis ay dapat mag-file ng mga pahayag sa pananalapi minsan sa isang taon. Ang obligasyong ito ay lumitaw para sa kanila mula pa noong simula ng 2013, kasama ang pagpasok sa puwersa ng mga susog sa Batas Blg. 402-FZ, na kinokontrol ang mga patakaran sa accounting. Ang mga organisasyon lamang ang nahuhulog sa pangangailangang ito, ngunit ang mga indibidwal na negosyante ay hindi maaaring mapanatili ang accounting at hindi magsumite ng mga pahayag sa pananalapi.

Pag-uulat ng accounting sa pinasimple na sistema ng buwis

Tulad ng alam mo, ang pag-uulat ay buwis at accounting. Ang pangunahing paraan ng pag-uulat ng buwis sa ilalim ng pinasimple na sistema ng buwis ay ang pagbabalik ng buwis, na binabayaran na may kaugnayan sa aplikasyon ng sistemang ito. Bilang karagdagan, ang mga organisasyon ay nag-uulat sa iba pang mga buwis at bayarin kung saan sila ay nagbabayad. Tulad ng para sa pag-uulat ng accounting, walang espesyal na porma para sa "pinasimple na manggagawa", iyon ay, sila ay napapailalim sa pangkalahatang mga kinakailangan. Gayunpaman, mayroong isang caveat.

Ang isang pinasimple na espesyal na rehimen ng buwis ay ipinakilala upang magbigay ng mga kagustuhan sa mga maliliit na negosyo. Maaari itong magamit ng mga kumpanya na nagbibigay kasiyahan sa ilang mga parameter sa mga tuntunin ng kita at bilang ng mga empleyado. Samakatuwid, sa pagsasagawa, ang karamihan sa mga organisasyon na gumagamit ng pinasimple na sistema ng buwis ay mga maliliit na negosyo. At ang mga nasabing paksa ng aktibidad sa pang-ekonomiya ay maaaring mag-ulat hindi sa klasikal ngunit sa maikli na anyo.

Kaya, kung ang isang kumpanya ay nakakatugon sa pamantayan ng isang maliit na negosyo at nalalapat ang isang pinasimple na sistema ng buwis, maaari itong magsumite ng mga pahayag sa pananalapi sa isang pinasimple na porma. Kung hindi man, dapat niyang ipakita ang klasikal na pag-uulat.

Paano malalaman kung ang isang kumpanya sa STS ay isang maliit na negosyo

Itinuturing ng batas ang maliit na mga kumpanyang umaangkop sa mga kundisyong ito:

- Kung mayroong mga ligal na nilalang sa loob ng mga tagapagtatag nito, ang kanilang bahagi ay hindi lalampas:

- 49% kung ang tagapagtatag mismo ay hindi kabilang sa kategorya ng mga maliliit na kumpanya o isang banyagang ligal na nilalang;

- 25% kung ang tagapagtatag ay isang munisipalidad o isang nasasakupang entity ng Russian Federation, isang kawanggawang kawanggawa, pampubliko o samahan ng relihiyon.

- Sa nakaraang taon, ang kumpanya ay nakatanggap ng kita na hindi hihigit sa 800 milyong rubles. Ang lahat ng buwis na kita ay isinasaalang-alang.

- Ang average na bilang ng mga taong nagtatrabaho sa samahan sa nakaraang taon ay hindi lalampas sa 100 katao.

Bilang karagdagan sa mga pamantayang ito, mayroon ding mga espesyal na kondisyon na inireseta sa batas sa accounting. Halimbawa, ang pinasimple na pag-uulat ay hindi mailalapat sa mga samahan na napapailalim sa statutory audits. At talagang lahat ng mga pinagsamang kumpanya ng stock ay napapailalim dito. Kaya, ang kumpanya ng pinagsamang-stock ay walang karapatan na ibigay ang accounting sa isang pinaikling bersyon, kahit na nakakatugon ito sa pamantayan ng maliit na negosyo. Mayroon ding paghihigpit sa pag-uulat sa isang pinasimple na form para sa ilang mga uri ng kumpanya. Halimbawa, ang mga ito ay mga organisasyon mula sa pampublikong sektor, mga kooperatiba sa pabahay, mga kumpanya ng microfinance, mga firm ng batas at ilang iba pa.

Kaya, habang nasiyahan ang lahat ng mga kahilingan na itinatag para sa mga maliliit na negosyo, ang kumpanya ay maaaring magsumite sa pinasimple na sistema ng pag-uulat ng buwis sa pinasimple na sistema ng buwis.

Ano ang pagkakaiba sa pagitan ng buo at pinaikling pag-uulat

Ang mga pahayag sa pampinansyal na klasikal ay binubuo ng mga sumusunod na dokumento:

- Balanse sheet.

- Mga Ulat:

- sa mga resulta sa pananalapi;

- sa mga pagbabago sa kapital;

- pahayag ng daloy ng cash;

- para sa mga non-profit na organisasyon - sa target na paggamit ng mga pondo;

- Paliwanag sa tala.

Sa kasong ito, ang pangunahing paraan ng pag-uulat ay ang sheet ng balanse at ang ulat sa mga resulta sa pananalapi. Lahat ng iba pa ay isang apendiks sa dalawang pormang nabanggit. Kaya, ang mga maliliit na kumpanya ay maaaring hindi gumawa ng mga application na ito.Kaya, para sa mga maliliit na kumpanya sa pinasimple na sistema ng buwis, ang mga pahayag sa pananalapi ay kasama ang:

- Ang balanse.

- Iulat ang mga resulta sa pananalapi.

Tulad ng nakikita mo, ang bilang ng mga form na maaaring isumite ng mga maliliit na kumpanya sa loob ng mga pahayag sa pananalapi ay lubos na nabawasan. Ngunit ang mga kagustuhan ay hindi nagtatapos doon. Ang mga ulat mismo ay maaaring maipon sa alinman sa isang regular o isang pinasimple na porma.

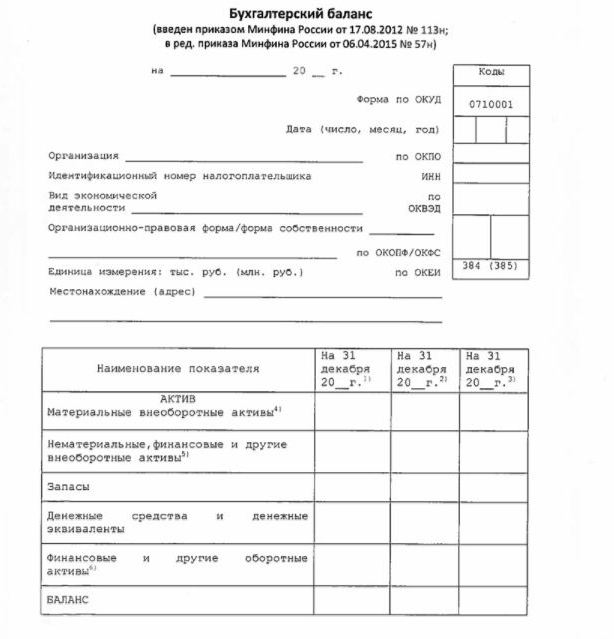

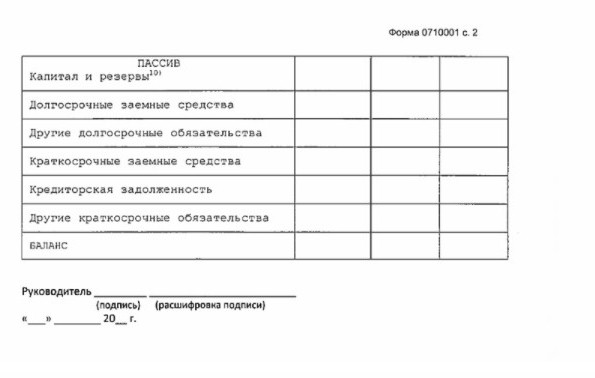

Pinasimple na balanse

Ang sheet ng balanse sa isang pinasimple na form ay nagpapakita ng mga pag-aari at pananagutan ng samahan sa isang medyo pinalaki na form. Ang form at pamamaraan ng pagguhit nito ay ibinibigay sa pagkakasunud-sunod ng Ministri ng Pananalapi Blg. 66n (Appendix No. 5).

Ang pinasimple na balanse, tulad ng klasikong, ay binubuo ng isang asset at isang pananagutan. Gayunpaman, ang data sa loob nito ay ipinakita nang walang butil ng butil, kaya't ang bawat seksyon na ito ay naglalaman lamang ng ilang mga linya. Ang sheet sheet ay nagsasama ng impormasyon para sa pag-uulat at 2 nakaraang mga taon.

Ang isang halimbawa ng mga pahayag sa pananalapi sa pinasimple na sistema ng buwis, lalo na ang pangunahing anyo nito - isang pinasimple na sheet ng balanse, ay iniharap sa sumusunod na imahe.

Ang mapagkukunan ng impormasyon sa sheet ng balanse ay ang data ng accounting ng kumpanya. Para sa mga maliliit na negosyo, mayroong isang pagkakataon upang gawing simple hindi lamang ang pag-uulat, ngunit ang accounting mismo. Sa partikular, pinapayagan na mag-aplay ng isang pinasimple na tsart ng mga account, hindi gumamit ng ilang mga PBU, hindi upang lumikha ng mga reserba (maliban sa pagkakaloob ng mga nagdududa na mga utang), upang iwasto ang mga error sa accounting sa kasalukuyang panahon.

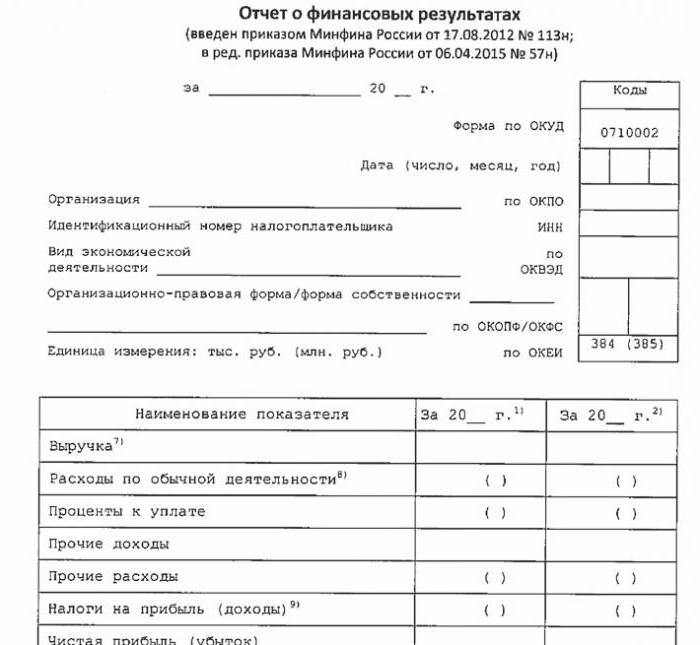

Pinasimple na pahayag ng pagganap sa pananalapi

Ang pinasimple na porma ng ulat na ito ay lubos na nabawasan kumpara sa klasiko. Sa tabular na bahagi lamang nito 7 linya. Ang ulat ay makikita sa kita, mga gastos para sa pangunahing aktibidad, interes na kinakalkula sa pagbabayad ng anumang hiniram na pondo, iba pang kita at gastos, mga pananagutan sa buwis, pati na rin ang kita o pagkawala. Tulad ng sa sheet ng balanse, ang data ay ipinakita na pinalakas, nang walang detalye. Kasama sa ulat ang impormasyon para sa pag-uulat at mga nakaraang taon.

Ang form ng ulat ay ipinapakita sa sumusunod na imahe.

Paano mag-ulat

Ang mga pahayag sa pananalapi ay isinumite isang beses sa isang taon. Ang deadline ay hindi lalampas sa 3 buwan pagkatapos ng pagtatapos ng taon ng pag-uulat. Iyon ay, ang pag-uulat para sa 2017 ay dapat isumite bago Marso 31, 2018. Bilang isang pangkalahatang tuntunin, kung ang petsa na ito ay bumagsak sa isang katapusan ng linggo, pagkatapos ay ang deadline ay lilipat sa susunod na araw ng negosyo. Ang dalas at deadline ay hindi nakasalalay sa kung ang kumpanya ay nag-uulat sa isang buong programa o isang pinasimple.

Mula noong 2013, ang taunang mga pinansiyal na pahayag para sa pinasimple na sistema ng buwis ay isinampa sa dalawang pagkakataon: ang IFTS, kung saan nakarehistro ang kumpanya, at ang teritoryal na dibisyon ng estado ng istatistika ng estado. Kaya, ang pag-uulat ay dapat gawin sa hindi bababa sa tatlong kopya: isa para sa bawat awtoridad ng pangangasiwa, at ang pangatlo para sa sarili.

Ang pag-uulat ay isinumite sa papel o elektroniko. Sa pangalawang kaso, maaari itong gawin ng TKS sa pamamagitan ng isang dalubhasang kumpanya ng operator. Ang pag-uulat sa Federal Tax Service sa electronic form ay maaari ring isumite nang direkta sa website ng serbisyo. Upang isumite kakailanganin mo ng isang pinahusay na digital na pirma.

Tandaan din namin na ang mga LLC LLC ay kinakailangan na magsumite ng mga pahayag sa pananalapi sa USN kung sakaling hindi sila nagsagawa ng mga aktibidad sa taon ng pag-uulat.

Responsibilidad

Kung ang pag-uulat ay hindi isinumite sa oras, magreresulta ito sa isang multa sa ilalim ng artikulo 126 ng Tax Code. Para sa bawat hindi pinahayag na form, ang samahan ay magbabayad ng 200 rubles. Ang isang responsableng opisyal ay maaari ring parusahan - batay sa Artikulo 15.6 ng Code of Administrative Offenses, nahaharap siya sa isang multa na 300-500 rubles.

Para sa mga pagkakamali sa mga awtoridad ng estadistika ang parusa ay mas seryoso. Sa kasong ito, ang Artikulo 19.7 ng Code of Administrative Offenses ay nalalapat, at ang multa ay mula sa 3,000 hanggang 5,000 rubles para sa samahan. Ang isang opisyal ay maaari ring magbayad para sa kanyang indiscretion - isang multa na 300-500 rubles ay inireseta para sa kanya.

Ang pagbawas sa data ng pag-uulat sa pananalapi ay malubhang pinarusahan kung 10% o higit pa, at ang error ay hindi naayos bago aprubahan. Sa kasong ito, ang isang multa ay ipapataw sa opisyal alinsunod sa artikulong 15.11 ng Administrative Code ng Russian Federation at aabot sa 5,000-1,000,000 rubles.

Upang buod

Kaya, kung ang isang kumpanya ay gumagamit ng pinasimple na sistema ng buwis, maaari lamang itong magsumite ng mga pahayag sa pananalapi sa isang pinaikling form kung natutugunan nito ang pamantayan ng isang maliit na negosyo. Kung hindi man, ang buong pag-uulat sa lahat ng mga appendice at isang paliwanag na tala ay isinumite. Ang mga pinasimple na ulat ay medyo simple sa istraktura kumpara sa kanilang mga klasikong bersyon.

Ang paggamit ng pinasimple na porma ay hindi ipinahiwatig sa mga ligal na nilalang mula sa mga maliliit na entity ng negosyo, kabilang ang mga nag-aaplay sa USN. Accounting para sa mga maliliit na negosyo ay isang kagustuhan lamang na ibinigay ng batas. Upang magamit ito o hindi - ang bawat ligal na nilalang ay nagpasiya sa isyung ito nang nakapag-iisa.