Ang bawat pinuno ng isang malaking negosyo ay dapat siguraduhin na ang lahat ng mga empleyado nito ay may pananagutan, kwalipikado at maaasahan. Ngunit madalas kahit na ang mga propesyonal ay nagkakamali na maaaring humantong sa pag-uusig ng kumpanya. Samakatuwid, pana-panahong nangangailangan ng isang pag-audit ng mga pahayag sa pananalapi ng negosyo. Ito ay ipinatutupad ng mga independiyenteng eksperto na may kinakailangang kaalaman at kwalipikasyon, na nagpapahintulot sa kanila na makahanap kahit na ang pinakamaliit na mga pagkakamali sa pag-uulat, iba't ibang mga paglabag o kahit na mga mapanlinlang na mga plano.

Konsepto ng audit

Ang pag-audit at pagsusuri ng pag-uulat ng kumpanya ay ipinakita ng isang espesyal na pag-audit ng kumpanya. Para dito, inanyayahan ang isang independiyenteng organisasyon ng pag-audit. Ang pangunahing layunin ng prosesong ito ay upang makilala ang lahat ng mga pagkakamali at kawastuhan sa dokumentasyon.

Ang pamamaraan ay maaaring kusang o sapilitan. Sa unang kaso, ang pinuno ng kumpanya ay nakapag-iisa na nagpasiya na mag-imbita ng mga espesyalista para sa pag-verify. Ang ipinag-uutos na pamamaraan ay isinasagawa ng mga dalubhasa sa buwis, at kung natagpuan ang anumang mga pagkakamali, ang kumpanya ay gaganapin mananagot.

Mga Uri ng Tseke

Mayroong maraming mga uri ng mga pag-audit ng mga pahayag sa pananalapi. Ang bawat iba't ay may sariling mga nuances:

- Mandatory. Ang pag-audit ay isinasagawa taun-taon sa mga kumpanya, at nang walang ulat, ang pinuno ng negosyo ay hindi makapagpapatuloy ng operasyon.

- Aktibo. Ang pagsasaliksik ay isinasagawa sa inisyatibo ng pamamahala ng negosyo, na nais na tiyaking walang mga problema sa pag-uulat. Kadalasan, ang pamamaraan ay ipinatupad bago mag-audit ng buwis. Ang pag-aaral ay maaaring isagawa ng mga empleyado ng negosyo o inanyayahang mga espesyalista. Kung mayroong mga hinala na ang accountant ay gumagamit ng iba't ibang mga panloloko na scheme, kung gayon karaniwang ang pagtatasa na ito ay isang sorpresa sa mga empleyado ng kumpanya.

- Solid. Iminumungkahi nilang pag-aralan ang lahat ng mga babasahin sa kumpanya sa iba't ibang mga lugar ng aktibidad. Ito ay humahantong sa ang katunayan na ang pamamaraan ay mahirap, pag-ubos ng oras at kumplikado. Ngunit dahil sa tulad ng isang pag-aaral, ang mga aktibidad ng kumpanya ay lubusang pinag-aralan, na nagbibigay-daan sa amin upang makilala ang maraming mga paglabag sa gawain nito.

- Pinili. Ang mga ito ang pinaka-karaniwang at hindi masyadong kumplikado. Ang mga dokumento lamang para sa isang tiyak na tagal ng panahon o sa isang direksyon ng trabaho ng kumpanya ay nasuri. Batay sa natanggap na impormasyon, ang isang ulat ay inihanda sa gawain ng kumpanya sa kabuuan.

- Pinagsama. Binubuo sila sa pag-aaral ng lahat ng dokumentasyon, ngunit sa isang limitadong panahon.

- Thematic. Tanging ang isang tiyak na hanay ng mga dokumento na may kaugnayan sa isang tiyak na larangan ng trabaho o paksa ay kasangkot sa pag-audit. Halimbawa, ang kawastuhan ng payroll ay madalas na nasuri.

Ang mga tagapamahala ng kumpanya ay maaaring gumamit ng tulong ng kanilang sariling mga empleyado upang makumpleto ang proseso, ngunit upang makakuha ng tunay na nauugnay at maaasahang mga resulta, inirerekumenda na makipag-ugnay sa mga independiyenteng auditor. Ang tiyak na anyo ng pag-audit ng mga pahayag sa pananalapi ng negosyo ay pinili ng direktor mismo, kung ang pamamaraan ay kusang-loob. Kung ang pag-audit ay isinasagawa ng tanggapan ng buwis, kung gayon ang pinakakaraniwang ginagamit na komprehensibong pag-aaral.

Mga dahilan para sa boluntaryong pag-verify

Ang bawat negosyante ay dapat malaman kung ano ito: isang pag-audit ng mga pahayag sa pananalapi. Ang pamamaraan ay isinasagawa ng mga dalubhasa na mahusay sa iba't ibang mga ulat upang matiyak na walang mga paglabag at pagkakamali.

Ang lider ay maaaring nakapag-iisa magsimula ng pag-aaral. Maaaring magkaroon ng maraming iba't ibang mga kadahilanan para dito:

- nais ng direktor na suriin ang kahusayan at pagiging maaasahan ng kanyang mga empleyado, dahil ang tseke ay maaaring magbunyag hindi lamang mga random error, kundi pati na rin isang sinasadyang pagbaluktot ng mga katotohanan, ang pangunahing layunin kung saan ay upang kumita at magpatupad ng mga mapanlinlang na mga scheme;

- pinaghihinalaan ng mga may-ari na ang departamento ng accounting ay sinasadya na dalhin ang kumpanya sa pagkalugi;

- ang mga pagbabago sa istrukturang pang-organisasyon ng samahan ay pinlano, halimbawa, ang mga paghahanda ay isinasagawa para sa isang pagsasama o pagsasama sa ibang kumpanya;

- isinasagawa ang tseke bago ang paghahanda ng taunang ulat;

- ang punong accountant ng negosyo ay pinalitan, kaya ang bagong espesyalista ay nais na siguraduhin na walang malubhang paglabag sa umiiral na dokumentasyon.

Karaniwan ang isang kusang pagsusuri ng mga pahayag sa pananalapi ng negosyo ay isinasagawa isang beses sa isang taon. Ang pamamaraan ay isinasagawa bago ang paghahanda ng taunang ulat.

Mga layunin at layunin

Ang pangunahing layunin ng pag-audit ng mga pahayag sa pananalapi ay upang mapatunayan ang tama ng pagkakasama ng iba't ibang mga ulat at dokumento. Batay sa ginawang pamamaraan, binibigyan ng appraiser ang pinuno ng kumpanya ng isang espesyal na opinyon, na nagpapahiwatig kung aling mga paglabag at pagkakamali ang natukoy, at ipinapahiwatig din kung ang dokumentasyon ay nakakatugon sa mga kinakailangan ng batas.

Bilang karagdagan, maraming iba pang mga gawain ang nalutas gamit ang pag-audit ng mga pahayag sa pananalapi. Ang pangunahing layunin ay upang suriin ang mga accountant ng kumpanya, ngunit ang mga karagdagang gawain ay:

- ang control system sa negosyo ay nasuri;

- nasuri kung ang iba't ibang mga ulat at dokumento ay sumunod sa panloob na mga gawaing pang-regulasyon ng kumpanya;

- pinag-aralan kung paano tama at naaangkop na naitala sa mga dokumento ng mga transaksyon sa negosyo na isinagawa ng kumpanya;

- ang mga naunang pag-aaral ay nasuri at naisaayos upang matukoy kung ano ang eksaktong nakakaapekto sa paglitaw ng mga pagkakamali sa dokumentasyon.

Ang tiyempo at iba pang mga parameter ng pag-audit ay nakasalalay sa uri ng pag-audit at mga layunin na nakamit sa pamamagitan ng pamamaraang ito.

Mga resulta ng pananaliksik

Ang isang pag-audit ng mga pahayag sa pananalapi ng negosyo ay nagbibigay-daan sa iyo upang makilala ang maraming mga problema na umiiral sa kumpanya. Samakatuwid, ayon sa mga resulta ng prosesong ito, ang pinuno ng kumpanya ay maaaring makatagpo ng mga sumusunod na resulta:

- nagsiwalat na pandaraya sa bahagi ng iba't ibang mga empleyado ng samahan, pagnanakaw ng mga ari-arian o pangunahing kakulangan;

- tinutukoy kung paano tama ang accounting ng pananalapi ay isinagawa sa kumpanya;

- ang mga paghahanda ay ginawa para sa pagpapatunay ng inspektor ng buwis, kaya tiwala ang pamamahala na walang malubhang mga paglabag;

- lahat ng mga problema sa mga ulat ay isiniwalat.

Samakatuwid, ang mga pag-audit ay mga ipinag-uutos na kaganapan para sa anumang kumpanya.

Kailan ang isang sapilitan sa pag-audit?

Batay sa mga probisyon ng Federal Law No. 307, mayroong isang espesyal na listahan ng mga kumpanya kung saan dapat isagawa ang isang pag-audit na may isang tiyak na dalas. Kasama dito ang iba't ibang mga palitan, na maaaring stock o kalakal, pati na rin ang mga bangko o kumpanya ng seguro. Bilang karagdagan, kabilang dito ang mga pondo na maaaring kawanggawa, pamumuhunan o mga pondo ng pensiyon na hindi estado.

Kailangan nilang taunang mai-publish ang kanilang mga pahayag sa bukas na mga mapagkukunan, kaya dapat nilang tiyakin nang maaga na ang lahat ng impormasyon ay napapanahon at may bisa. Para sa mga ito, ang isang pag-audit ng mga pahayag sa pananalapi ng negosyo ay ibinigay.

Bilang karagdagan, ang pamamaraan ay isinasagawa ng mga kumpanya na ang taunang kita ay lumampas sa 400 milyong rubles. Ang mga eksepsyon ay mga munisipalidad na negosyo, kooperatiba ng agrikultura at mga katawan ng gobyerno.

Sino ang nagpapatunay?

Ang isang pag-audit ng mga pahayag sa pananalapi ng isang negosyo ay dapat isagawa ng mga propesyonal na hindi interesado sa mga resulta ng naturang pag-aaral. Depende sa paksa na kasangkot sa proseso, ang mga sumusunod na uri ng pagtatasa ay nakikilala:

- ang panlabas ay nagsasangkot ng paggamit ng mga serbisyo ng mga espesyal na kumpanya ng pag-audit na hindi nakakaugnay sa mga accountant ng awdit na na-awdit;

- panloob ay upang maakit ang mga empleyado ng negosyo, kaya malamang na ang mga resulta ay magulong sa pabor ng ilang mga manggagawa.

Ang mga resulta ng panloob na pag-audit ay hindi maaaring magamit para sa anumang layunin, samakatuwid sila ay inilalapat lamang sa pamamagitan ng pamamahala ng kumpanya. Kung ang direktor ng kumpanya ay nag-aalinlangan sa katapatan at kakayahan ng mga empleyado, pagkatapos ay ipinapayong gumamit ng isang panlabas na pagsusuri.

Sino ang kasama sa pangkat na nagtatrabaho?

Ang tamang pamamaraan para sa pagsasagawa ng isang pag-audit ng mga pahayag sa pananalapi ay upang lumikha ng isang espesyal na grupo ng nagtatrabaho. Kasama dito ang mga espesyalista na may kinakailangang mga kwalipikasyon at karanasan sa mga katulad na pag-audit. Siguraduhing isama ang mga propesyonal:

- auditor;

- mga consultant;

- kalidad na mga controller.

Ang direktang pagpapatunay ay isinasagawa ng mga auditor. Maaari silang makipag-usap sa mga empleyado ng kumpanya, pag-aaral na natanggap ang mga dokumento, ulat, rehistro at iba pang mga papel. Dapat siguraduhin ng magsusupil na ang mga serbisyo sa pag-audit ay sumusunod sa mga kinakailangan ng batas at mga pamantayan ng aktibidad na ito.

Ang mga consultant na maaaring panlabas o panloob ay kasangkot kapag may pangangailangan. Karaniwan silang kinakatawan ng mga abogado o ekonomista.

Mga hakbang sa pagproseso

Paano nasuri ang mga pahayag sa pananalapi? Ang pamamaraang ito ay nahahati sa maraming sunud-sunod na yugto:

- Pagpaplano. Inaanyayahan ang mga tagasuri sa kumpanya para sa pananaliksik. Ibinibigay ang impormasyon sa mga espesyalista patungkol sa direksyon at katangian ng negosyo. Ang mga nuances ng aktibidad, ang sistema ng automation at kontrol sa pananalapi ay nasuri. Nabuo ang isang plano ng pananaliksik, at ang isang kontrata ay natapos sa pagitan ng dalawang partido, na nakalista ang lahat ng mga karapatan at obligasyon ng bawat kalahok.

- Direktang pag-verify ng mga dokumento. Para dito, ang mga auditor ay binibigyan ng mga pahayag sa pananalapi. Batay sa proseso, natukoy ang lahat ng mga pagkakamali, pagbaluktot at paglabag. Gumagamit ang mga tagasuri ng iba't ibang mga pamamaraan, tulad ng pagkolekta ng data, pagsusuri ng impormasyon, pagsusuri ng dokumentasyon, muling pagsasalaysay ng mga assets, at iba pang mga pamamaraan.

- Pagguhit ng isang konklusyon. Ang auditor, batay sa mga resulta ng kanyang trabaho, ay bumubuo ng isang espesyal na opinyon. Ipinapahiwatig nito kung kailan eksaktong isinagawa ang mga tseke, kung anong mga paglabag ang natukoy, kung anong mga dokumento ang nasuri, at madalas na mga rekomendasyon ay ginawa para sa manager.

Ang iba't ibang mga dokumento ay napapailalim sa pagpapatunay, na kinabibilangan ng mga pagbabalik ng buwis, mga pahayag sa pananalapi, mga tala ng paliwanag, mga sheet ng imbentaryo at iba pang mga papel.

Mga panuntunan para sa pagguhit ng isang opinyon

Batay sa mga resulta ng pag-aaral, ang isang patunay na pagtatapos ay iginuhit. Ipinakita ito ng isang opisyal na dokumento, kasama ang opinyon ng kumpanya ng audit sa pagiging maaasahan ng dokumentasyong pinag-aralan. May kasamang impormasyon:

- Ang pangalan at mga detalye ng kumpanya na may kinalaman sa pag-audit ay ginawa ay narehistro;

- ang uri ng pag-aaral ay ipinahiwatig;

- ang mga pinag-aralan na dokumento ay ibinibigay sa samahan;

- nakalista ang lahat ng mga natukoy na pagkakamali at pagkukulang;

- ang mga rekomendasyon ay ibinibigay para sa pamamahala ng kumpanya;

- madalas na impormasyon ay kasama sa dokumento tungkol sa mga kadahilanan kung saan maaaring mangyari ang isa o iba pang pagkakaiba-iba, na madalas na humahantong sa ang katunayan na ang ilang mga empleyado ng samahan ay gaganapin mananagot para sa mga mapanlinlang na gawain.

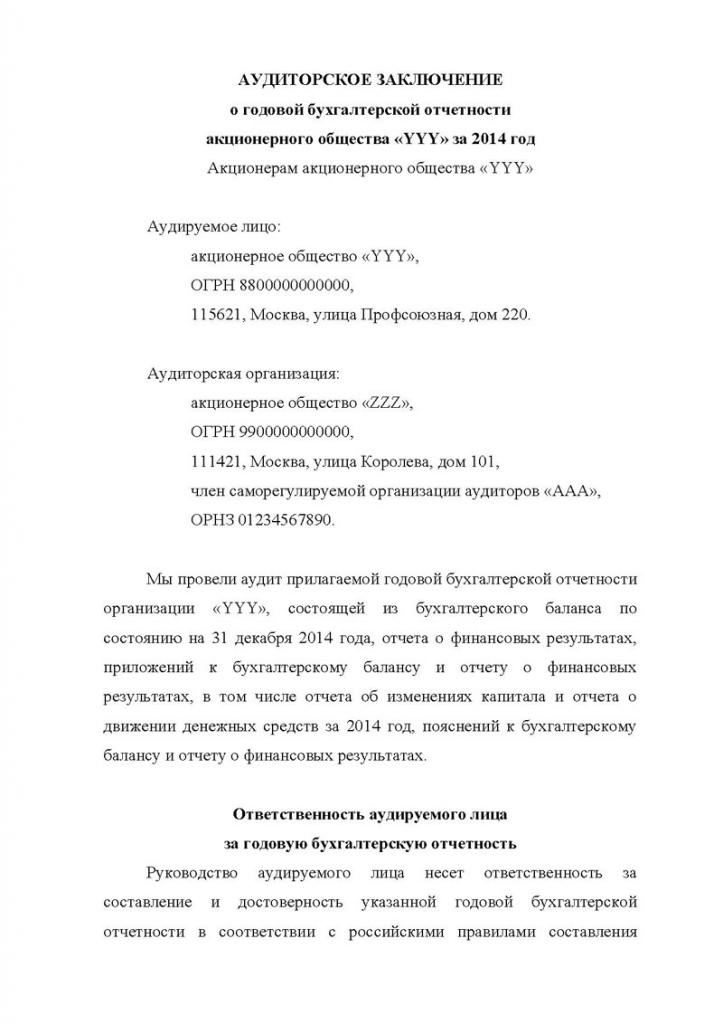

Ang konklusyon na ito ay ipinadala sa direktang customer na kinatawan ng pinuno ng negosyo. Batay sa dokumentong ito, mauunawaan mo kung gaano kabisa ang pag-audit ng mga pahayag sa pananalapi ng negosyo. Ang isang halimbawa ng konklusyon na ito ay matatagpuan sa ibaba.

Gastos ng serbisyo

Kung ang isang independiyenteng kumpanya ng pag-audit ay inanyayahang mag-aral, kung gayon ang pamamahala ng samahan ay dapat maghanda para sa ilang mga gastos, dahil ang nasabing serbisyo ay binabayaran. Ang presyo ng pag-audit ng mga pahayag sa pananalapi ng negosyo ay nakasalalay sa pagiging kumplikado ng gawaing isinagawa at ang bilang ng mga dokumento na sinuri.

Ang lahat ng gawain ng mga espesyalista ay nahahati sa maraming maliliit na gawain na nangangailangan ng isang mataas na tagasuri ng kwalipikasyon at ilang mga kasanayan. Ito ay paunang pagtatantya kung gaano karaming oras ang gugugol mo sa proseso. Dahil sa mga kalkulasyon at pagsusuri, ang pinakamainam na gastos ng serbisyo ay natutukoy.

Samakatuwid, bago magtapos ng isang kasunduan, sinusuri ng bawat firm firm ang dami ng trabaho at pag-aralan ang mga detalye ng kumpanya. Pagkatapos nito, ang gastos ng serbisyo ay tinutukoy, at maaari itong mag-iba mula 2 hanggang 100 libong rubles.

Konklusyon

Ang mga audit ay maaaring makilala ang iba't ibang mga paglabag at problema sa umiiral na pag-uulat ng negosyo. Ang pananaliksik ay maaaring panloob o panlabas, kumplikado o pumipili. Ang pamamaraan ay isinasagawa ng eksklusibo ng mga nakaranasang propesyonal.

Ayon sa mga resulta ng pag-aaral, isang konklusyon ang inilabas sa pamamahala ng kumpanya na naglalaman ng impormasyon tungkol sa lahat ng mga natukoy na pagkakamali at paglabag. Batay sa mga natanggap na data, ang kumpanya ay maaaring maghanda para sa isang pag-audit ng buwis o mapupuksa ang mga hindi bihasang manggagawa.