การบัญชีเป็นเรื่องยาก แต่จำเป็นสำหรับธุรกิจทุกประเภท ความรู้เกี่ยวกับรายละเอียดปลีกย่อยและคุณสมบัติในพื้นที่นี้มาพร้อมกับประสบการณ์การทำงานเท่านั้น ผู้จัดการหลายคนเชื่อว่าการมีบัญชีเป็นผู้ค้ำประกันการบัญชีที่เหมาะสม และหลังจากการเลิกจ้างของพนักงานเท่านั้นปรากฎว่าการบัญชีไม่ได้ถูกจัดเก็บไว้เต็ม เราต้องทำการกู้คืนข้อมูลบัญชี

การตรวจสอบ

อย่างที่คุณทราบปัญหาคือง่ายต่อการป้องกันเพื่อไม่ให้เสียเวลาและเงินในการฟื้นฟูการบัญชีและการบัญชีภาษี เมื่อต้องการทำสิ่งนี้ก็เพียงพอที่จะทำการทดสอบอย่างรวดเร็วขนาดเล็ก - เปรียบเทียบข้อมูลการรายงานกับข้อมูลในโปรแกรม หากพบว่ามีการเบี่ยงเบนจากนั้นจะทำการบัญชีที่มีข้อผิดพลาด ผลที่ตามมาอาจไม่สามารถคาดเดาได้: จากการตรวจสอบที่เคาน์เตอร์ไปจนถึงการตัดสิทธิ์ของผู้นำ

ข้อผิดพลาดสามารถเกิดขึ้นได้จากหลายสาเหตุ: การเปลี่ยนพนักงาน, การขาดเอกสาร, ภาระงานของแผนก เป็นไปตามที่ควรจะเป็นการดีกว่าที่จะกู้บัญชีและภาษีกลับคืนมาในเวลาที่เหมาะสม สิ่งนี้จะหลีกเลี่ยงบทลงโทษสำหรับการไม่ปฏิบัติตามกฎหมายและเพิ่มประสิทธิภาพขององค์กรโดยรวม อย่าลืมว่าในการเก็บรักษาบันทึกในองค์กรหัวหน้าส่วนใหญ่รับผิดชอบด้านการบริหารหรือทางอาญา

บริการระดับมืออาชีพ

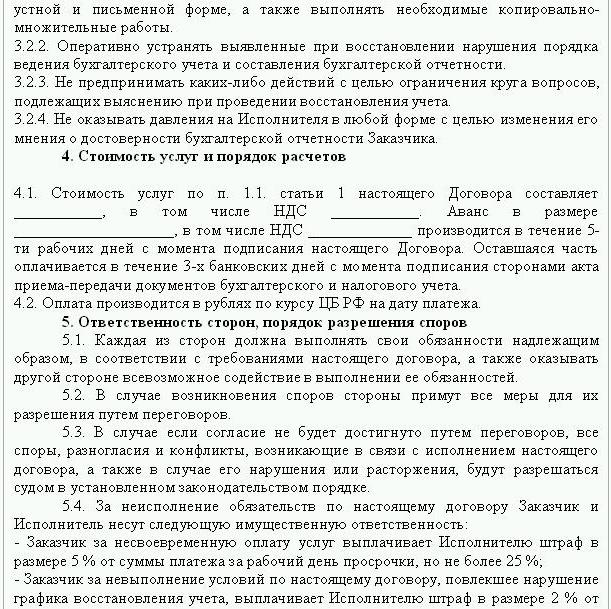

หากพบข้อผิดพลาดในการรายงานจึงจำเป็นต้องมีการกู้คืนข้อมูล ในกรณีนี้ข้อตกลงได้ข้อสรุปเพื่อคืนค่าบัญชีซึ่งเป็นตัวอย่างที่แสดงด้านล่าง เอกสารรายละเอียดรายละเอียดของคู่กรณีในการทำธุรกรรมสิทธิและภาระผูกพันของคู่สัญญาระยะเวลาของการตรวจสอบ มันสำคัญมากที่จะสะท้อนให้เห็นในสัญญาค่าบริการและความรับผิดชอบของผู้รับเหมาสำหรับการปฏิบัติหน้าที่

การสร้างนิติบุคคลใหม่นั้นสมเหตุสมผลถ้า บริษัท ไม่รับผิดชอบต่อคู่สัญญารายอื่น หาก บริษัท มีใบอนุญาตที่ถูกต้องสัญญาระยะยาวและพนักงานขนาดใหญ่ของ บริษัท ก็จำเป็นต้องสนับสนุนการทำงานที่สำคัญของ บริษัท ประสบการณ์ทางธุรกิจและชื่อเสียงทางธุรกิจในเชิงบวกก็มีความสำคัญเช่นกัน

บริการฟื้นฟูบัญชีรวมถึง:

- การวิเคราะห์สถานะปัจจุบันขององค์กร: นโยบายการบัญชีเวิร์กโฟลว์ผังบัญชี

- การกระทบยอดการชำระบัญชีกับคู่สัญญาทั้งหมด

- การก่อตัวของฐานข้อมูลของเอกสาร

- การกู้คืนเอกสารและการป้อนข้อมูลหลัก

- การรายงาน

เป็นผลให้เอกสารจะถูกเรียกคืนคล่องตัวและตรวจสอบ บริการฟื้นฟูบัญชีจะมีราคาแพง ราคาขึ้นอยู่กับสาเหตุของข้อผิดพลาดโดยตรง (การเปลี่ยนแปลงของนักบัญชี, ผลของการตรวจสอบภาษี, การบัญชีที่ไม่มีเงื่อนไข) และระยะเวลาที่จำเป็นต้องมีการกระทบยอด ยิ่งมีการระบุข้อผิดพลาดมากเท่าใดงานก็ยิ่งต้องทำมากขึ้นเท่านั้น ในทางกลับกันค่าบริการมีค่าน้อยกว่าค่าใช้จ่ายที่ บริษัท จะเกิดขึ้นในกรณีที่บัญชีไม่เหมาะสม

เป้าหมายและวัตถุประสงค์

การฟื้นฟูการบัญชีของ บริษัท ตรวจสอบบัญชีเริ่มต้นด้วยการตั้งเป้าหมายเพื่อนำการบัญชีเข้าสู่สถานะที่สอดคล้องกับกฎหมาย ขึ้นอยู่กับเป้าหมายและวัตถุประสงค์ขั้นตอนการตรวจสอบต่อไปนี้จะดำเนินการ:

- การวิเคราะห์สถานการณ์ปัจจุบัน: การประมวลผลเอกสารเริ่มต้น

- การกำหนดขอบเขตของงานการคำนวณต้นทุนการวางแผนและประสานงานกิจกรรมกับลูกค้าในขั้นตอนนี้จะมีการร่างข้อตกลงสำหรับการคืนค่าบัญชี

- การดำเนินการตามมาตรการรวมถึงการสร้างการแก้ไขการลงทะเบียนบัญชีเอกสารหลักและการรายงาน

- ให้ผลลัพธ์การตรวจสอบกับลูกค้า

ตัวเลือก

จะเริ่มการกู้คืนบัญชีได้ที่ไหน ด้วยการวิเคราะห์สถานการณ์ปัจจุบันและการกำหนดปริมาณงาน การเรียกคืนการบัญชีโดยการให้บริการการตรวจสอบเต็มรูปแบบอาจจำเป็นต้องใช้ก่อนที่จะไม่มีการทำบัญชีทั้งหมดหรือสูญหายทั้งหมด บ่อยครั้งที่ทำการกู้คืนข้อมูลบางส่วน ซึ่งครอบคลุมส่วนต่างๆของหน่วยธุรกิจธุรกรรมหรือการดำเนินงานการตรวจสอบการรายงานและการบัญชีภาษีสำหรับภาษีบางประเภท

การกู้คืนบัญชี: เริ่มต้นที่ไหน

ขั้นตอนแรกคือการใช้สินค้าคงคลังเพื่อกำหนดจำนวนเงินจริงของสินทรัพย์ถาวร ผู้ประเมินอิสระจะเป็นผู้กำหนดราคาตลาดของวัตถุและช่วงเวลาที่ทำงาน จากข้อมูลเหล่านี้จะมีการวาดยอดคงเหลือและคำนวณอายุการใช้งานที่เหลือ องค์กรที่อยู่ในระบบทั่วไปสามารถค้นหามูลค่าของวัตถุได้จากสำเนาประกาศภาษีทรัพย์สิน วัตถุที่ไม่ได้เก็บภาษีควรสะท้อนให้เห็นในภาคผนวกของรายงาน

หาก บริษัท มีอสังหาริมทรัพย์และที่ดินคุณต้องติดต่อ Bti และห้องลงทะเบียนเพื่อทำสำเนาหนังสือเดินทางสำหรับวัตถุเหล่านี้ คุณสามารถตรวจสอบข้อมูลเกี่ยวกับเจ้าของแปลงที่ถ่ายโอนไปยังองค์กรบนพื้นฐานการเช่าได้ที่ Federal Registration Service คณะกรรมการจัดการทรัพย์สินมีกฎบัตรของ บริษัท ที่เป็นเจ้าของสิ่งอำนวยความสะดวกของรัฐบาลกลางหรือเทศบาล ข้อมูลทั้งหมดที่ได้รับจะต้องถูกบันทึกไว้ในการบัญชี

การกู้คืนสินทรัพย์ถาวรดำเนินการตามลำดับต่อไปนี้:

- มีการป้อนบัตรสินค้าคงคลัง (OS-6) สำหรับแต่ละวัตถุซึ่งระบุชื่อเต็มมูลค่าที่เหลือคำอธิบายสั้น ๆ และข้อกำหนดการใช้งานที่เหลือ

- ค่าใช้จ่ายของระบบปฏิบัติการที่ระบุมีผลใน DT01 ตาม KT02“ ค่าเสื่อมราคา” ณ วันที่รายงานควรเป็น“ 0” ระบุในธุรกรรมเหล่านี้ไม่แนะนำให้เริ่มต้นต้นทุนของสินทรัพย์และจำนวนค่าเสื่อมราคา สะท้อนข้อมูลที่เหลือดีกว่า อายุการใช้งานที่เหลืออยู่ของแต่ละสถานที่ควรได้รับการจัดตั้งขึ้นโดยคณะกรรมการ

- หาก บริษัท ก่อตั้งขึ้นก่อนปี 2545 รายงานควรรวมถึงวันที่สร้างสิ่งอำนวยความสะดวกโดยประมาณหรือการว่าจ้าง จากข้อมูลเหล่านี้จะกำหนดระยะเวลาการใช้งานใน NU และ BU จนถึงปี 2545 ค่าเสื่อมราคาถูกหักด้วยอายุการใช้งานที่แตกต่างกัน ความแตกต่างถาวรที่เกิดขึ้นส่งผลกระทบต่อจำนวนภาษีเงินได้

- ในการสั่งซื้อเกี่ยวกับนโยบายการบัญชีควรจะกำหนดวิธีการคำนวณค่าเสื่อมราคา

หุ้น

ถัดไปควรมีการทำรายการสินค้าคงคลังโดยการนับใหม่และการชั่งน้ำหนักสินค้าในคลังสินค้า ตามผลการตรวจสอบบัญชี

- สะท้อนให้เห็นถึง DT10 ยอดคงเหลือที่ระบุและ DT41 - สินค้าคงเหลือ การลงทะเบียนจะดำเนินการในเชิงปริมาณและเงื่อนไขทั้งหมดที่มูลค่าตลาด

- หากตามผลของสินค้าคงคลังพบโดยรวมแล้วควรบันทึกในการ์ดแยกต่างหาก มีการเขียนเอกสารหนึ่งฉบับสำหรับผู้รับผิดชอบหนึ่งคน หากอายุการใช้งานของเสื้อผ้าเกิน 1 ปีจะมีการคิดค่าเสื่อมราคาเป็นรายเดือน

- ในการสั่งซื้อเกี่ยวกับนโยบายการบัญชีขั้นตอนในการสะท้อนและจำหน่ายสินค้าและสินค้าไปยัง NU และ BU MZP ควรได้รับการแก้ไข

การรวบรวมข้อมูลการชำระบัญชี

การกู้คืนเอกสารทางบัญชีเริ่มต้นด้วยการพิจารณาขั้นตอนของการชำระบัญชีร่วมกันกับคู่สัญญาทั้งหมด สามารถรับสำเนาเอกสารการชำระเงินทั้งหมดได้ที่ธนาคารโดยให้รายละเอียดขององค์กร ในกรณีนี้จดหมายจะถูกเขียนขึ้นในชื่อของหัวหน้าแผนกพร้อมคำขอเพื่อให้ใบแจ้งยอดบัญชีจากไฟล์เก็บถาวรพร้อมไฟล์แนบทั้งหมด ข้อมูลจะต้องถูกกู้คืนอย่างน้อยหกเดือนล่วงหน้าจากเอกสารที่มีให้คุณสามารถระบุซัพพลายเออร์ผู้ซื้อและยอดคงเหลือในบัญชีปัจจุบันได้อย่างง่ายดาย ขั้นตอนต่อไปคือการส่งรายงานการกระทบยอดให้ตัวแทนแต่ละรายและขอให้พวกเขาส่งพร้อมกับสำเนาเอกสารที่ลงนามของข้อตกลงทั้งหมด

FTS ตรวจสอบการรับรู้และการชำระภาษีตรงเวลา ด้วยเหตุนี้ภาษีจึงรวบรวมบัตรบัญชีธุรกิจซึ่งสะท้อนการชำระเงิน:

- สำหรับปีปัจจุบัน

- สำหรับการชำระหนี้สำหรับงวดก่อนหน้า;

- ในบัญชีของการชำระหนี้ปรับโครงสร้างหนี้;

- รายได้จากการขายทรัพย์สินที่ถูกยึด

ในการเรียกคืนการบัญชีผู้สอบบัญชีหรือนักบัญชีส่งจดหมายไปยัง Federal Tax Service พร้อมคำขอเพื่อจัดทำรายงานการกระทบยอด เอกสารจะต้องระบุ TIN, ที่ตั้งขององค์กร, หมายเลขโทรศัพท์และชื่อของหัวหน้า บริการภาษีของรัฐบาลกลางนำเสนอการกระทำในรูปแบบของหมายเลข 23 และส่งไปยังลูกค้า นอกจากนี้คุณสามารถรับใบแจ้งยอดเกี่ยวกับสถานะการชำระบัญชีด้วยงบประมาณได้ มันจะออกตามคำร้องขอของผู้เสียภาษีวาดขึ้นเป็นลายลักษณ์อักษรหรือส่งไปยังที่อยู่อีเมล กำหนดเวลารับเอกสารคือ 10 วันนับจากวันที่ยื่นเอกสาร

แต่ละองค์กรจะต้องลงทะเบียนกับ FIU และ FSS จากสถาบันเหล่านี้คุณสามารถรับสำเนาของการประกาศเกี่ยวกับการชำระเงินของ UST และเบี้ยประกันและค้นหายอดคงเหลือของการชำระเงินจำนวนเงินที่ชำระไม่ว่าจะเป็นมาตรวัดระดับถอยหลังหรือไม่

ทุกไตรมาส บริษัท จะส่งงบดุลที่มีการเพิ่มทั้งหมด, งบกำไรขาดทุนและกระแสเงินสด สำเนาของเอกสารเหล่านี้สำหรับช่วงเวลาก่อนหน้าหลายสามารถรับได้จาก FTS ตามคำขอเป็นลายลักษณ์อักษร

การตั้งถิ่นฐาน

การคืนค่าการบัญชีของ บริษัท ภายใต้บทความนี้เกิดขึ้นจากการกระทบยอดใน BU และสะท้อนให้เห็นในบัญชี 60:

- เดบิต - หากมีการจ่ายเงินมากเกินไปให้กับซัพพลายเออร์;

- เครดิต - หากมีหนี้ให้กับซัพพลายเออร์

หากองค์กรใช้บริการของคู่สัญญาเพียงไม่กี่แห่งขอแนะนำให้เปิดบัญชีย่อยแยกต่างหากสำหรับแต่ละคู่สัญญาเพื่อให้รายละเอียดการคำนวณ

การชำระบัญชีทั้งหมดกับลูกค้าสะท้อนอยู่ในบัญชี 62 หนี้ของคู่สัญญาเป็นแบบเดบิตและการชำระเงินมากเกินไปเป็นเครดิต ในทำนองเดียวกันกับซัพพลายเออร์การชำระบัญชีกับผู้ซื้อแต่ละรายสามารถดำเนินการในบัญชีย่อยแยกต่างหาก

การบำรุงรักษาการเรียกคืนการบัญชีสำหรับเงินที่ไม่ใช่เงินสดดำเนินการบนพื้นฐานของข้อมูลจากใบแจ้งยอดธนาคาร จาระบีที่เหลืออยู่ในบัญชีปัจจุบันจะแสดงในДТ51 หากองค์กรมียอดคงเหลือของค่าสกุลเงินจะมีการคิดมูลค่าก่อน DT52 ซึ่งแปลงเป็นรูเบิลตามอัตราของธนาคารกลางในวันที่มีสินค้าคงคลัง เงินสดในมือถูกบันทึกตามมาตรฐาน DT50

การฟื้นฟูการบัญชีและการรายงานด้วย FIU, FSS, MHIF ดำเนินการบนพื้นฐานของงบกระทบยอดที่ได้รับจากสถาบันเหล่านี้ จำนวนเงินทั้งหมดถูกบัญชีในบัญชี 69 ซึ่งเปิดบัญชีย่อยที่สอดคล้องกันซึ่งสะท้อนถึงการคำนวณ UST ในส่วนที่โอนไปยังกองทุนประกันสังคมงบประมาณของรัฐบาลกลางสำหรับการประกันสุขภาพและการคำนวณเงินสมทบกองทุนบำเหน็จบำนาญ จำนวนเงินที่ปรากฏในการกระทำจะต้องตรงกับที่ระบุไว้ในเอกสารการชำระเงินจากธนาคาร ความคลาดเคลื่อนที่ระบุอาจเกิดจากความจริงที่ว่าเงินโอนเข้าบัญชีในงบประมาณไม่กี่วันหลังจากโอน อาจมีข้อผิดพลาดในเอกสารการชำระเงินจากนั้นเงินจะเข้าบัญชีอีกบัญชีหนึ่ง ในกรณีใด ๆ เมื่อระบุการเบี่ยงเบนขอแนะนำให้คุณติดต่อ FIU หรือ FSS เพื่อขอคำชี้แจง

ยอดคงเหลือของบัญชี 69 จะเป็น:

- เครดิตหากจำนวนเงินคงค้างเกินจำนวนเงินที่ชำระ

- เดบิตถ้าโอนเงินเข้างบประมาณล่วงหน้า

- เป็นศูนย์หากจ่ายมากเกินไปและไม่มีหนี้สิน

การกระทบยอดกับบริการภาษีของรัฐบาลกลางจะช่วยให้คุณทราบว่าระบบภาษีขององค์กรนั้นเปิดอยู่ ยอดคงเหลือที่ระบุในเอกสารควรแสดงในงบการเงินในบัญชี 68

ทุนขององค์กร

การฟื้นฟูบัญชีเริ่มต้นจากแหล่งเงินทุนขององค์กรที่ไหน? ด้วยเอกสารประกอบขององค์กร กฎบัตรจะระบุจำนวนเงินทุนที่ผู้ก่อตั้งสนับสนุน การเปลี่ยนแปลงทั้งหมดที่ตามมาของจำนวนเงินทุนควรสะท้อนให้เห็นในรายงานการประชุมผู้ถือหุ้น จำนวนเงินที่คำนวณได้ของทุนจดทะเบียนควรสะท้อนให้เห็นใน KT80

ยอดคงเหลือ: สินทรัพย์

ในการกู้คืนข้อมูลคุณต้องรับรายงานล่าสุดที่ส่งไปยังกรมสรรพากร ข้อมูลในงบดุลจะถูกบันทึกจากบัญชีแยกประเภททั่วไป หากไม่มีอยู่ บริษัท จะดำเนินการคืนบัญชีให้กับบัญชี

NMA (หน้า 110) หากมีจำนวนเงินในบัญชีคุณจะต้องค้นหาข้อมูลจากฝ่ายบริหารว่าเป็นเจ้าของเครื่องหมายการค้าหรือทรัพย์สินทางปัญญาใด ผู้ประเมินราคาจะช่วยในการกำหนดมูลค่าของวัตถุดังกล่าวได้อย่างถูกต้อง

ระบบปฏิบัติการ (มาตรา 130) สำหรับองค์กรที่มีส่วนร่วมในการก่อสร้างบรรทัดนี้สะท้อนถึงต้นทุนของอุปกรณ์สำหรับการติดตั้งและการลงทุนในสินทรัพย์ไม่มีตัวตน หากมีงบดุลในหน้า 135 องค์กรจะมีการให้เช่าทรัพย์สิน ในการกู้คืนข้อมูลทางบัญชีคุณต้องขอเช่า

บัญชีพิเศษในธนาคาร (หน้า 140) บรรทัดนี้จะสะท้อนถึงจำนวนเงินลงทุนในเงินฝากระยะสั้น ควรแสดงข้อมูลการจัดชั้นในใบแจ้งยอดธนาคารและบัญชี 55 ของบัญชีแยกประเภททั่วไป

หุ้น (หน้า 211) มีการบันทึกข้อมูลเกี่ยวกับปริมาณและต้นทุนของวัสดุในงบดุลตามสินค้าคงคลัง ตัวเลขอาจแตกต่างจากที่แสดงในรายงานล่าสุดที่ส่ง

งบดุลแสดงจำนวนภาษีที่ได้รับจากการทำธุรกรรมกับคู่สัญญาทั้งหมด หาก บริษัท มีผู้ซื้อจำนวนมากจำนวนเงินที่ระบุในหน้า 220 (VAT) และ 230 (DZ) จะไม่ช่วยในการกู้คืนบัญชี

ข้อมูลเกี่ยวกับเงินทุนที่โต๊ะเงินสดและบัญชีการชำระเงินจะถูกกรอกตามใบแจ้งยอดธนาคาร

ยอดคงเหลือ: หนี้สิน

จำนวนเงินทุนที่เป็นส่วนประกอบ (หน้า 410) จะต้องสอดคล้องกับที่ระบุไว้ในเอกสารประกอบ

หากองค์กรใช้เงินกู้ยืมระยะสั้น ดังนั้นปริมาณรวมถึงดอกเบี้ยควรสะท้อนให้เห็นในบัญชี 66. หนี้กองทุนบำเหน็จบำนาญกองทุนเพื่อสังคม (หน้า 623) และงบประมาณ (หน้า 624) ควรตรงกับที่ระบุไว้ในการกระทำของการปรองดองกับองค์กรเหล่านี้

รายได้รอตัดบัญชี (หน้า 640) รวมถึงรายได้ค่าเช่าสินทรัพย์ที่ไม่ต้องจัดเตรียม ฯลฯ

จำนวนสินทรัพย์ถาวรเช่าทั้งหมดที่ระบุไว้ในหน้า 910 และ 911 จะต้องสอดคล้องกับที่ระบุไว้ในสัญญากับคู่สัญญาและการชำระเงินรายเดือน - พร้อมกับใบแจ้งยอดธนาคาร หนี้ที่มีต่อผู้ให้เช่าควรแสดงในงบดุลนอกงบดุล 001

หลังจากผ่านรายการข้อมูลทั้งหมดจากงบดุลการคืนค่าบัญชีจะเริ่มต้นที่ไหน หากป้อนข้อมูลทั้งหมดอย่างถูกต้องยอดคงเหลือเดบิตของบัญชีและบัญชีย่อยจะต้องตรงกับเครดิต

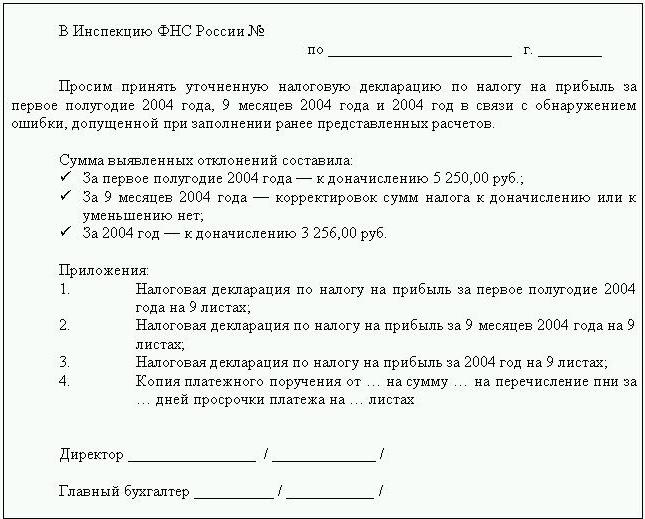

การคืนภาษีรายได้

การกู้คืนบัญชีจะเริ่มที่ไหน ข้อมูลจากการประกาศควรสะท้อนให้เห็นในงบดุลขององค์กรโดยคำนึงถึงความแตกต่างดังกล่าว:

- ส่วนที่ 1 แสดงจำนวนภาษีที่ต้องชำระทั่วทั้งองค์กรโดยรวม สิ่งนี้ควรนำมาพิจารณาหาก บริษัท มีหน่วยงานที่ไม่ต้องจ่ายภาษี ยอดคงเหลือของบัญชี 68 จะต้องตรงกับจำนวนหนี้ที่โอนไปยังงบประมาณท้องถิ่น (หน้า 091) และงบประมาณของสหพันธรัฐรัสเซีย (081)

- ภาษีที่จ่ายสำหรับเงินปันผลและดอกเบี้ยของหลักทรัพย์ของรัฐสะท้อนอยู่ในหมวดย่อย 1.3 ในหน้า“ 1” และ“ 2” ตามลำดับ

พิจารณาการกรอกบรรทัดที่เหลือของการประกาศ:

- พี 070 - รายได้จากการดำเนินงานที่มีภาระหนี้และจากการตีราคาของธนาคารกลาง

- พี 010 - จำนวนรายได้ขององค์กรสำหรับรอบระยะเวลารายงาน

- พี 100 - รายได้ที่มิใช่การดำเนินงานที่ได้รับในรูปของดอกเบี้ยจากสัญญาเงินกู้ตั๋วแลกเงินและภาระหนี้อื่น ๆ

- พี 041 - จำนวนภาษีและค่าธรรมเนียมยกเว้น UST

- พี 050 - ต้นทุนการได้มา (รับรู้) สิทธิในทรัพย์สินในช่วงที่ผ่านมา

- พี090 - จำนวนความสูญเสียสำหรับงวดก่อนหน้าสำหรับอุตสาหกรรมบริการ

- พี 400 - จำนวนค่าเสื่อมราคาสะสมสำหรับสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน ถ้ามันแตกต่างจากการคำนวณแล้วองค์กรมีวัตถุที่ได้มาก่อนปี 2002 ซึ่งตอนนี้จะแสดงรายการในกลุ่มที่แยกต่างหาก

- พี 030 - จำนวนระบบปฏิบัติการที่ใช้ในช่วงก่อนหน้า คุณสามารถกำหนดวัตถุที่ขายภายใต้ข้อตกลงที่บันทึกไว้ในห้องลงทะเบียน จำนวนเงินค่าเสื่อมราคาสำหรับวัตถุดังกล่าวจะถูกบันทึกในหน้า 040 และรายได้จะรวมอยู่ในหน้า 030

ข้อผิดพลาดที่เป็นไปได้

การกู้คืนบัญชีและการตรวจสอบเป็นกระบวนการที่ใช้เวลานานและมีความอุตสาหะ ปัญหาหลักคือข้อมูลจากงบจะไม่ตรงกับที่ระบุไว้ในการกระทบยอด ก่อนอื่นสิ่งนี้ใช้กับการชำระงบประมาณทั้งหมด ตัวอย่างเช่นผู้สอบบัญชีได้รับการกระทำเมื่อวันที่ 31 ธันวาคม ค่าใช้จ่ายเกิดขึ้นในงบดุล ณ สิ้นเดือนและในบัญชีส่วนบุคคลจากบริการภาษีของรัฐบาลกลาง ณ วันที่ครบกำหนดนั่นคือ ณ สิ้นไตรมาสที่ 1 ของปีถัดไป หากองค์กรโอนเงินไปยังงบประมาณเป็นรายไตรมาสพวกเขาจะถูกแสดงรายการเป็นหักในแผนกบัญชีและตามบริการภาษีของรัฐบาลกลางพวกเขาจะถูกเรียกเก็บเงินเป็นการชำระล่วงหน้า นั่นคือ ณ สิ้นปีการคำนวณแบบเดียวกันจะใช้เวลาเพียง 10 เดือนโดยไม่ต้องคำนึงถึงการชำระเงินล่วงหน้าสำหรับไตรมาสที่แล้ว สถานการณ์เดียวกันจะอยู่กับรอบระยะเวลาการรายงานอื่น ๆ

คุณไม่สามารถทิ้งเอกสารตามการกู้คืนข้อมูล พวกเขาจะต้องรวบรวมและรวบรวมในหนึ่งรีจิสทรี ความรับผิดชอบต่อความปลอดภัยของเอกสารหลักอยู่กับหัวหน้าฝ่ายบัญชี

การรายงานภาษีอาจไม่สมบูรณ์อย่างถูกต้อง นอกจากนี้องค์กรมีเหตุการณ์ที่เกิดขึ้นหลังจากวันที่รายงาน แต่ก่อนที่จะลงนามในเอกสารกับบริการภาษีของรัฐบาลกลาง หากไม่ได้พิจารณาอย่างถูกต้องแล้วในช่วงเวลาปัจจุบันจะมีการสูญเสียมูลค่าวัสดุเป็นจำนวนมาก

กฎระเบียบเกี่ยวกับการจัดการด้านบัญชีช่วยให้สามารถจัดทำยอดเงินคงเหลือได้อย่างไม่ถูกต้อง งบดุลแสดงยอดเครดิตและเดบิตที่ถูกย่อให้เล็กสุด

การสูญเสียเอกสาร

หากเอกสารสูญหายบางส่วน บริษัท จะอยู่ในสถานะที่ดีขึ้นเนื่องจากจะไม่ต้องเรียกคืนการบัญชีทั้งหมดตั้งแต่เริ่มต้น ผลลัพธ์ที่ดีนั้นมาจากการสนทนากับฝ่ายบริหารเจ้าหน้าที่บัญชีและแผนกเศรษฐกิจอื่น ๆ เพื่อหลีกเลี่ยงกรณีดังกล่าวควรทำสำเนาจดหมายเหตุของฐานการบัญชีเป็นระยะในรูปแบบของงานพิมพ์ของ WWS เมื่อสิ้นเดือน

การเลือกคอนโทรลเลอร์

หลังจากงานคืนค่าทั้งหมดเสร็จสิ้นแล้วก็มีประโยชน์ที่จะไม่รวมข้อผิดพลาดที่สำคัญ - ไม่ใช่พนักงานที่ผ่านการรับรอง เมื่อจ้างนักบัญชีคนหนึ่งควรทดสอบความรู้ของเขาในด้านกิจกรรมขององค์กรและทักษะในการทำงานกับโปรแกรม บ่อยครั้งที่“ ผู้เชี่ยวชาญ” ไม่เข้าใจการตั้งค่าฐานข้อมูลและสร้างรายงานตามโปรแกรม แต่ไม่สามารถกำหนดค่าการกำหนดค่าทั้งหมดได้

คุณควรตัดสินใจล่วงหน้าเกี่ยวกับการตั้งค่าอายุ ผู้เชี่ยวชาญรุ่นใหม่มีความรู้เชิงทฤษฎีจำนวนมากและมีทักษะการทำงานน้อย แม้ว่าพวกเขาจะมุ่งมั่นในการต่อสู้ แต่ก็ไม่คุ้มค่าที่จะพึ่งพาพวกเขา ในขณะเดียวกัน“ นักบัญชียาย” จะใช้เวลาศึกษาการเปลี่ยนแปลงทางกฎหมายมากกว่าการปรับใช้บัญชีใน บริษัท

จากสถิติพบว่า 80% ของพนักงานทำงานได้ดีก็ต่อเมื่อควบคุมงานได้แล้ว วิธีที่ดีที่สุดคือการถอนรายงานในบัญชีบัญชีหลักเป็นระยะ ๆ :“ หุ้น”,“ การชำระบัญชีกับซัพพลายเออร์ลูกค้า” ฯลฯ หากตัวเลขในบัญชีมีข้อสงสัยคุณควรขอให้นักบัญชีแสดงความคิดเห็นเกี่ยวกับสถานการณ์ ข้อผิดพลาดใด ๆ ควรได้รับการแก้ไขทันที หากนักบัญชีไม่สามารถรับมือกับงานนี้ได้ด้วยตนเองคุณจะต้องหันไปหาผู้เชี่ยวชาญ - ผู้ตรวจสอบบัญชี