ประมวลกฎหมายแรงงานกำหนดเหตุผลที่ความสัมพันธ์ระหว่างนายจ้างกับลูกจ้างถูกยกเลิก ตามกฎที่จัดตั้งขึ้นใน TC จะดำเนินการรวมถึง การเลิกจ้างของหัวหน้าบัญชี โอนกิจการ ในเวลาเดียวกันมันไม่ได้ถูกควบคุมโดยพนักงานใหม่ในทางใดทางหนึ่ง ในขณะเดียวกันพนักงานคนนี้ถือเป็นหนึ่งในสิ่งที่สำคัญที่สุดในสถานะขององค์กร ดังนั้นหากเกิดขึ้น การเลิกจ้างของหัวหน้าบัญชีการโอนคดีคำสั่ง เมื่อเลิกจ้างจะต้องดำเนินการอย่างถูกต้อง ให้เราพิจารณารายละเอียดขั้นตอนเหล่านี้ให้ละเอียดยิ่งขึ้น

ข้อมูลทั่วไป

การไล่ออกหัวหน้าบัญชียกเว้นบริเวณทั่วไปอาจดำเนินการเกี่ยวกับ:

- การตัดสินใจที่ไม่สมเหตุสมผลโดยพนักงานที่ก่อให้เกิดความเสียหายต่อทรัพย์สินของ บริษัท หรือการคุกคามของอันตราย พื้นฐานนี้ได้รับการประดิษฐานอยู่ในส่วนที่ 9 ของมาตรา 81 แห่งประมวลกฎหมายแรงงาน

- เปลี่ยนความเป็นเจ้าของ พื้นฐานนี้มีให้ใน 4 ส่วน 81 ของบทความของประมวลกฎหมายแรงงาน

หากเกิดขึ้น ไล่ออกจากบัญชีหัวหน้าของเขาจะเป็นอิสระจากนั้นเขาส่งเอกสารทั้งหมดให้กับพนักงานที่ได้รับการว่าจ้าง ในกรณีนี้พนักงานใหม่จะต้องตรวจสอบสถานะการรายงาน ประเด็นนี้สำคัญมากเพราะ ความรับผิดชอบของหัวหน้าฝ่ายบัญชีหลังจากเลิกจ้าง หากไม่มีทนายความที่มีคุณสมบัติจะเป็นการยากที่จะพิสูจน์

คำสั่งผู้บริหาร

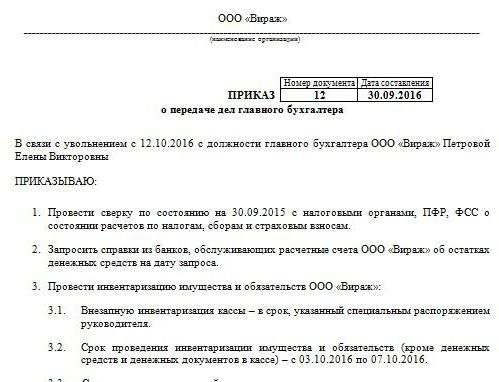

ตามนั้นการนัดหมายและ การเลิกจ้างของหัวหน้าบัญชี, การโอนคดี สั่งตัวอย่าง ไม่มีรูปแบบที่สม่ำเสมอ บริษัท พัฒนามันเอง อย่างไรก็ตามคำสั่งจะดำเนินการตามข้อกำหนดทั่วไปที่กำหนดไว้สำหรับเอกสารท้องถิ่น มันแสดงช่วงเวลาที่ต้องทำ การเลิกจ้างของหัวหน้าบัญชี, การโอนคดีตรวจสอบการรายงาน ตามที่ผู้เชี่ยวชาญระยะเวลานี้ไม่ควรเกินสองสัปดาห์ได้รับการแก้ไขในรหัสแรงงาน คำสั่งซื้อจะต้องมีข้อมูลเกี่ยวกับพนักงานที่ได้รับการแต่งตั้งให้ดำรงตำแหน่งพนักงานที่เกษียณแล้ว หากผู้จัดการตัดสินใจที่จะเกี่ยวข้องกับ บริษัท ตรวจสอบบัญชีหรือคณะกรรมการในกระบวนการข้อมูลเกี่ยวกับพวกเขาจะได้รับในเอกสาร ตามกฎแล้วผู้กำกับพยายามที่จะเล่นให้ปลอดภัยเพราะตามที่กล่าวไว้ข้างต้น ความรับผิดชอบของหัวหน้าฝ่ายบัญชีหลังจากเลิกจ้าง ยากที่จะพิสูจน์ จะต้องใช้ความพยายามทั้งเงินและเวลาโดยเฉพาะอย่างยิ่งหากผู้เชี่ยวชาญกลายเป็นคนไม่ซื่อสัตย์

การดึงดูดผู้ตรวจสอบ

ปัจจุบันมี บริษัท ผู้เชี่ยวชาญหลายแห่งที่ให้บริการตรวจสอบการรายงาน ข้อได้เปรียบที่ไม่อาจปฏิเสธได้ในการดึงดูด บริษัท ตรวจสอบบัญชีคือผู้เชี่ยวชาญทำขึ้น การกระทำของการถ่ายโอนกิจการของหัวหน้าบัญชีเมื่อเลิกจ้าง. แน่นอนบริการดังกล่าวจะได้รับเงิน อย่างไรก็ตามนักกฎหมายก็ยังไม่แนะนำให้ใช้เงินสำหรับงานของผู้สอบบัญชี การกระทำของการถ่ายโอนเมื่อออกจากหัวหน้าบัญชี องค์กรสามารถพัฒนาและดำเนินการได้อย่างอิสระ อย่างไรก็ตาม บริษัท ตรวจสอบบัญชีจะดำเนินการตรวจสอบของทุกงบก่อนบนพื้นฐานของการที่จะสรุป ตามการกระทำของการถ่ายโอนหัวหน้าบัญชีเมื่อถูกไล่ออกจะถูกวาดขึ้นแล้ว (ตัวอย่างเอกสารจะถูกนำเสนอในบทความ)

ปัญหาการตรวจสอบ

หากพนักงานใหม่ต้องทำการตรวจสอบด้วยตนเองเขาจำเป็นต้องใช้มาตรการเพื่อป้องกันความรับผิดชอบต่อความผิดพลาดของนักบัญชีคนก่อน แน่นอนเอกสารทั้งหมดไม่สามารถตรวจสอบได้ ตัวอย่างเช่นกระดาษที่วาดขึ้นมานานกว่าสามปี แต่น้อยกว่าห้าปีไม่จำเป็นต้องดูเลย มันเป็นสิ่งจำเป็นเท่านั้นที่จะตรวจสอบความพร้อมของเอกสารดังกล่าวหรือความจริงของการจัดส่งไปยังที่เก็บถาวร ตามกฎหมายของรัฐบาลกลางหมายเลข 129 การจัดเก็บหลักทรัพย์หลักดำเนินการเป็นเวลาอย่างน้อย 5 ปี ในมาตรา 23 ของรหัสภาษีรอบระยะเวลานี้จะลดลงหนึ่งปี อย่างไรก็ตามผู้เชี่ยวชาญแนะนำให้แนะนำกฎหมายของรัฐบาลกลาง ยิ่งกว่านั้นกฎหมายที่ใช้ในการเก็บถาวรยังกำหนดระยะเวลาอย่างน้อยห้าปี สำหรับเอกสารที่จัดทำขึ้นไม่ถึง 3 ปีที่ผ่านมาจะต้องมีการตรวจสอบ ตามมาตรา 87 ของรหัสภาษีหน่วยงานควบคุมมีสิทธิ์ตรวจสอบกิจกรรมขององค์กรในช่วง 3 ปีที่ผ่านมา หากการตรวจสอบภาษีถูกดำเนินการที่ บริษัท ในช่วงเวลานี้หัวหน้าฝ่ายบัญชีใหม่จำเป็นต้องศึกษาการกระทำที่เกิดขึ้นจากผลการ ในกรณีนี้พนักงานสามารถตรวจสอบเอกสารที่ออกหลังจากการตรวจสอบเท่านั้น

โอนคดีเมื่อถูกไล่ออกจากหัวหน้าบัญชี

ตัวอย่าง เอกสารที่วาดขึ้นเมื่อส่งมอบเอกสารโดยอดีตพนักงานอาจคล้ายกับสินค้าคงคลัง อย่างไรก็ตามตามที่ผู้เชี่ยวชาญบอกว่ามันไม่เพียงพอสำหรับการทำงานที่ตามมาของพนักงานใหม่ การกระทำที่ควรมีข้อมูลเกี่ยวกับยอดคงเหลือในบัญชีทั้งหมดที่ระบุไว้ในสินค้าคงคลัง ยิ่งไปกว่านั้นคำถามเกี่ยวกับความจำเป็นในการนำไปปฏิบัติยังคงเป็นที่ถกเถียงกันอยู่ในปัจจุบัน พนักงานบางคนทำการตรวจสอบทางการเงินเท่านั้น โดยเฉพาะอย่างยิ่งบัญชีและยอดเงินสดเจ้าหนี้และลูกหนี้จะถูกตรวจสอบ นักบัญชีคนอื่น ๆ เห็นว่าจำเป็นสำหรับสินค้าคงคลังและสินทรัพย์ถาวรรวมถึงสินค้าคงคลัง

ข้อกำหนดด้านกฎระเบียบ

ในมือข้างหนึ่งตามข้อกำหนดที่กำหนดโดยกระทรวงการคลัง การเลิกจ้างของหัวหน้าบัญชี จะต้องมาพร้อมกับสินค้าคงคลังโดยไม่ล้มเหลว ข้อกำหนดที่สอดคล้องกันนั้นได้มีการลงไว้ในจดหมายของกระทรวงฉบับที่ 49 ของปี 1995 รวมถึงในระเบียบว่าด้วยการรายงาน แต่นักบัญชีในวันนี้แทบไม่เคยลงนามในสัญญาเต็มความรับผิด อย่างไรก็ตามผู้จัดการตามมาตรา 243 แห่งประมวลกฎหมายแรงงานมีสิทธิที่จะมอบหมายให้พนักงาน หากข้อที่เกี่ยวข้องปรากฏอยู่ในสัญญาการจ้างงานพนักงานจะต้องรับสินค้าคงคลัง หากความรับผิดชอบไม่ได้รับการแก้ไขและมีเวลาไม่เพียงพอสำหรับการจัดส่งเอกสารข้อมูลเกี่ยวกับสินทรัพย์ถาวรและสินค้าคงเหลือที่แสดงในงบดุลประจำปีสำหรับปีการรายงานที่ผ่านมาสามารถเชื่อถือได้ อย่างไรก็ตามในกรณีนี้ขอแนะนำให้ดูผลลัพธ์ของสินค้าคงคลังที่ผ่านมารวมถึงบัตรสำหรับสินทรัพย์ถาวร ข้อมูลนี้ควรนำมาเปรียบเทียบกับข้อมูลที่นำเสนอในรายงานประจำปี ในบางกรณีพนักงานใหม่ยืนยันในการสร้างสมดุลของการส่งผ่าน อย่างไรก็ตามความคิดนี้ยังห่างไกลจากการรับรู้ของพนักงานขาออกเสมอ ในทางปฏิบัติพนักงานใหม่ยอมรับเอกสารในงบดุลล่าสุด

ความแตกต่าง

ผลการตรวจสอบรวมอยู่ในการดำเนินการโอนคดี ผู้เชี่ยวชาญแนะนำว่าพนักงานใหม่ไม่ได้ป้อนข้อมูลที่ยังไม่ได้รับการตรวจสอบ ใส่เพียงแค่ถ้าผู้เชี่ยวชาญตรวจสอบยอดคงเหลือเช่นในการนับ 50, 01, 02, 62, 70, 51 จากนั้นพวกเขาควรจะสะท้อนให้เห็นในเอกสาร การละเมิดทั้งหมดที่ได้รับการระบุยังอธิบายไว้ในการกระทำ เอกสารที่ไม่มีความล้มเหลวสะท้อนถึงข้อมูลเกี่ยวกับการสูญเสียเอกสารหรือนิตยสารใด ๆ

แบบฟอร์มตัวอย่างของเอกสาร

ส่วนต่อไปนี้สามารถรวมอยู่ในการถ่ายโอน:

- บทบัญญัติทั่วไป

- ส่วนหลัก

- ข้อสรุป

บทบัญญัติทั่วไปสะท้อนถึงข้อมูลเกี่ยวกับ:

- โต๊ะเงินสดและบัญชีเงินคำอธิบายบ่งชี้ว่าใครเป็นผู้ทำธุรกรรมทางการเงิน (พนักงานที่รับผิดชอบหรือแคชเชียร์) สะท้อนถึงเงื่อนไขในการเก็บเงินสดสถานะของรายการในหนังสือยอดเงินคงเหลือสถานะของค่าอื่น ๆ

- การคำนวณทางบัญชี คำอธิบายบ่งชี้ถึงความเป็นจริงของลูกหนี้และเจ้าหนี้การมีหนี้สินที่ไม่ดีและที่ผ่านมางบการกระทบยอดรวมถึงจำนวนเงินที่ไม่ถูกหักในเวลาที่เหมาะสมกับงบประมาณ

- การปฏิบัติตามกำหนดเวลาการรายงาน

- การบัญชีสำหรับสินทรัพย์ที่มีตัวตนสินทรัพย์ถาวรสินทรัพย์ไม่มีตัวตน ในส่วนนี้จะมีการระบุวันที่และผลลัพธ์ของสินค้าคงคลังล่าสุดสถานะของสินค้าคงคลังบัตรหนังสือชื่อเต็มและตำแหน่งของผู้รับผิดชอบ

- การลงทะเบียนและการจัดเก็บเอกสาร คำอธิบายระบุระยะเวลาที่กระดาษอยู่ที่องค์กรเช่นเดียวกับแผนกเฉพาะ (เก็บถาวร, การบัญชี) ควรสังเกตว่าที่นี่ว่าโฟลเดอร์ในโฟลเดอร์มีหมายเลขและกำหนดจำนวน

- พนักงาน, เงินเดือน, ห้องว่างและกรอกบัตรภาษีสำหรับ UST, ภาษีเงินได้บุคคลธรรมดา, บัญชีส่วนบุคคล

คุณยังสามารถให้ข้อมูลเกี่ยวกับองค์กรทั่วไปของกิจกรรมการบัญชีได้อีกด้วย มันอธิบายลักษณะของการกระจายหน้าที่ระหว่างพนักงานความพร้อมใช้งานของแบบฟอร์มการรายงานรายละเอียดงาน ฯลฯ ส่วนหลักให้รายชื่อของเอกสารหลักและการบัญชีสำหรับสินค้าคงคลังเช่นเดียวกับยอดคงเหลือในบัญชีที่ตรวจสอบแล้ว โดยสรุปแล้วลายเซ็นของอดีตพนักงานและพนักงานใหม่เช่นเดียวกับหัวหน้าของ บริษัท จะถูกวาง

นอกจากนี้

นอกจากพนักงานเก่าและใหม่แล้วรายชื่อที่รวบรวมจะต้องลงนามโดยหัวหน้าองค์กรเช่นเดียวกับสมาชิกของคณะกรรมการ (ถ้ามีการจัดตั้งขึ้น) หลังจากนั้นบัตรเครดิตธนาคารจะถูกแทนที่ เป็นเรื่องที่ควรบอกว่าจนถึงวันสุดท้ายของการทำงานพนักงานคนก่อนเซ็นเอกสารทั้งหมดภายใต้การควบคุมของคนใหม่ การไล่ออกหัวหน้าบัญชี ไม่ควรเก็บเป็นความลับจากหน่วยงานด้านภาษีและคู่สัญญา การแจ้งเตือนเกี่ยวกับขั้นตอนจะถูกส่งไปยังบริการภาษีของรัฐบาลกลางและพันธมิตร

สถานการณ์จริง

แต่น่าเสียดายที่ในกรณีส่วนใหญ่อัลกอริทึมของการกระทำดังกล่าวไม่ค่อยได้ถูกนำมาใช้ในทางปฏิบัติ ซึ่งมักเกี่ยวข้องกับปัจจัยมนุษย์โดยเฉพาะ ในหัวหน้าแผนกบัญชี - นี่เป็นปัญหาสำหรับองค์กร ขั้นตอนมีความซับซ้อนโดยสถานะเฉพาะของพนักงาน มันไม่สำคัญว่ามันจะไปอย่างไร การเลิกจ้างของหัวหน้าบัญชี - ด้วยตัวเขาเอง การแสดงออกของพินัยกรรมหรือด้วยเหตุผลอื่น ไม่ว่าในกรณีใดการตรวจสอบเอกสารไม่สามารถหลีกเลี่ยงได้ ตามที่แสดงการปฏิบัติพนักงานใหม่จริงไม่ได้รับความช่วยเหลือจากพนักงานก่อนหน้านี้ ในกรณีที่ดีที่สุดอดีตผู้เชี่ยวชาญจะส่งมอบเอกสารทั้งหมดให้กับหัวหน้าในกรณีที่เลวร้ายที่สุดผู้เริ่มต้นจะต้องกวาดเศษหินหรืออิฐ

การไล่ออกจากหัวหน้าบัญชีของความตั้งใจอิสระของเขา: ทำงานออก

แม้ว่าข้อเท็จจริงที่ว่า TC ไม่ได้จัดให้มีขั้นตอนพิเศษใด ๆ สำหรับการยกเลิกสัญญากับพนักงานดังกล่าวขั้นตอนมีความแตกต่างของตัวเอง เราหันไปกฎทั่วไปก่อน หากเกิดขึ้น ไล่ออกจากบัญชีหัวหน้าของเขาจะเป็นอิสระ คือ 2 สัปดาห์ ซึ่งหมายความว่าพนักงานใน 14 วันแจ้งหัวหน้าการตัดสินใจเป็นลายลักษณ์อักษร พูดง่ายๆก็คือพนักงานส่งข้อความถึงผู้อำนวยการ ผู้จัดการอาจปฏิเสธที่จะเซ็นเอกสาร จากนั้นหัวหน้าฝ่ายบัญชีสามารถฝากข้อความในสำนักงานหรือกับเลขานุการ หากวิธีนี้ไม่ช่วยให้ผู้เชี่ยวชาญมีสิทธิ์ส่งเอกสารทางไปรษณีย์ด้วยจดหมาย (ลงทะเบียนพร้อมคำบอกกล่าว) เมื่อสิ้นสุดระยะเวลาสองสัปดาห์ตามที่กฎหมายกำหนดพนักงานจะไม่สามารถทำงานได้อีกต่อไป ในวันสุดท้ายผู้จัดการต้องลงนามในคำสั่งออกเงินเดือนและจำนวนเงินอื่น ๆ ที่ครบกำหนดภายใต้รหัสแรงงานและให้หนังสือทำงาน

คำสั่งพิเศษ

มีข้อยกเว้นจำนวนมากสำหรับกฎการเลิกจ้างทั่วไปการสิ้นสุดของสัญญาเนื่องจากความเป็นไปไม่ได้ที่จะประกอบกิจกรรมมืออาชีพอย่างต่อเนื่องซึ่งเกี่ยวข้องกับ:

- เข้าศึกษาต่อในสถาบันการศึกษา

- ย้ายคู่สมรสไปยังสถานที่ทำงานใหม่ในภูมิภาค / ประเทศอื่น

- การเกษียณอายุ

- เหตุผลที่ดีอื่น ๆ

ในสถานการณ์เช่นนี้ผู้จัดการมีหน้าที่ต้องเลิกจ้างพนักงานในวันเดียวกันกับที่ส่งใบสมัคร หากพนักงานตัดสินใจที่จะไม่ทำงานต่อในช่วงระยะเวลาทดลองพนักงานต้องแจ้งผู้เช่าสามวันไม่ใช่ 2 สัปดาห์

การลงโทษ

หากมีการระบุความเสียหายหัวหน้าองค์กรตามบทบัญญัติของมาตรา 238 แห่งประมวลกฎหมายแรงงานมีสิทธิเรียกร้องค่าชดเชยจากหัวหน้านักบัญชีผู้ซึ่งลาออก ตัวอย่างเช่นการลงโทษสามารถนำไปใช้หากหน่วยงานด้านภาษีกำหนดให้ บริษัท ปรับสำหรับเอกสารที่ไม่ถูกต้อง ในกรณีนี้อาจมีการเรียกร้องสิทธิไล่เบี้ย กล่าวง่ายๆคือค่าปรับจากหัวสามารถหักจากเงินเดือนของหัวหน้าฝ่ายบัญชี นอกจากนี้จำนวนของค่าตอบแทนไม่ควรสูงกว่าเงินเดือนเฉลี่ย นอกจากนี้ในกรณีที่มีการฝ่าฝืนผู้บริหารบัญชีอาจถูกกำหนดให้หัวหน้าบัญชี การลงโทษที่เข้มงวดที่สุดมีไว้ในประมวลกฎหมายอาญา ตามมาตรา 199 ของหลักจรรยาบรรณโดยการตัดสินของศาลหัวหน้าบัญชีอาจถูกห้ามไม่ให้ดำรงตำแหน่งนี้ได้นานถึง 5 ปี นอกจากนี้ยังจัดให้มีการจับกุมและจำคุก การลงโทษดังกล่าวอาจถูกกำหนดให้หัวหน้าฝ่ายบัญชีในกรณีที่เปิดเผยข้อเท็จจริงเกี่ยวกับการหลีกเลี่ยงภาระผูกพันทางงบประมาณโดยรวมถึงในเอกสารข้อมูลโดยเจตนาเท็จหรือบิดเบือนข้อมูลเกี่ยวกับต้นทุน / รายได้หรืออื่น ๆ ควรสังเกตว่ามีการลงโทษทางอาญาสำหรับการกระทำที่กระทำโดยพนักงานจำนวนมาก มันรับรู้จำนวนเกินกว่า 100,000 รูเบิล ประมวลกฎหมายอาญามีบทความอื่น ๆ ที่หัวหน้าบัญชีรับผิดชอบ ตัวอย่างเช่นมีบทลงโทษสำหรับการก่อให้เกิดอันตรายต่อองค์กรผ่านการหลอกลวงการใช้อำนาจในทางที่ผิดเนื่องจากความประมาทเลินเล่อหรือการปลอมแปลงเอกสาร

ข้อสรุป

การไล่ออกจากหัวหน้าบัญชีเป็นกระบวนการที่ไม่พึงประสงค์สำหรับทุกฝ่าย เนื่องจากความจริงที่ว่าคำสั่งที่ชัดเจนไม่ได้ถูกแก้ไขในเอกสารข้อบังคับในทางปฏิบัติมีปัญหามากมาย ประการแรกพวกเขาเชื่อมต่อกับความต้องการพนักงานใหม่เพื่อตรวจสอบสถานะของกิจการในการบัญชี ทุกอย่างจะขึ้นอยู่กับความเหมาะสมของผู้เชี่ยวชาญก่อนหน้านี้ แน่นอนว่าไม่มีความสำคัญเล็ก ๆ น้อย ๆ เป็นเหตุผลของการเลิกจ้าง ผู้เชี่ยวชาญที่สัญญาถูกยกเลิกมีความรับผิดชอบบางอย่าง โดยเฉพาะอย่างยิ่งเขาควรวางเอกสารทั้งหมดตามลำดับไม่มากเพื่ออำนวยความสะดวกในการทำงานของผู้มาใหม่ แต่เพื่อปกป้องตัวเองจากความขัดแย้งกับนายจ้างในอดีต หากมีทนายความที่มีคุณสมบัติเหมาะสมที่องค์กรจะไม่ยากที่ผู้นำจะพิสูจน์ความผิดของพนักงานในการละเมิดโดยเฉพาะ มันไม่มีเหตุผลที่จะนำคดีขึ้นสู่ศาล ในทางกลับกันพนักงานใหม่ไม่ควรกำหนดกฎของตนเองในทันที เพื่อเริ่มต้นด้วยจะแนะนำให้ศึกษาสถานการณ์ โดยไม่ต้องตรวจสอบเอกสารแน่นอนคุณไม่สามารถทำได้ แต่คุณต้องทำเพื่อที่ว่ามันจะดูไม่เข้มงวด ขอแนะนำให้พยายามสร้างความสัมพันธ์ฉันมิตรกับพนักงานที่ลาออก สิ่งนี้จะช่วยในการจัดการกับสถานการณ์อย่างรวดเร็ว