การประมาณราคา - แผนสรุปของต้นทุนทั้งหมดของเอนทิตีธุรกิจสำหรับระยะเวลาการผลิตในอนาคตและ (หรือ) กิจกรรมทางการเงิน การใช้เอกสารนี้จะกำหนดจำนวนต้นทุนการผลิตทั้งหมดในแง่ของทรัพยากรย่อยขั้นตอนการผลิตระดับการจัดการที่องค์กรและค่าใช้จ่ายอื่น ๆ

คำนิยาม

ประมาณการต้นทุนรวมถึงต้นทุนของทั้งหลักและ การผลิตเสริม ซึ่งเกี่ยวข้องกับการผลิตและการขายสินค้าสินค้าตามมา เอกสารนี้รวมถึงค่าใช้จ่ายที่เกี่ยวข้องกับการบำรุงรักษาเจ้าหน้าที่ธุรการการดำเนินงานและบริการบางอย่างซึ่งไม่รวมต้นทุนการผลิตขั้นพื้นฐาน

การประมาณราคา

การวางแผนต้นทุนดำเนินการตามเงื่อนไขทางการเงินสำหรับโครงการผลิตที่มีให้ในโครงการสำหรับปีโดยมีเป้าหมายและวัตถุประสงค์เฉพาะทรัพยากรทางเศรษฐกิจที่เลือกสรรและวิธีการทางเทคโนโลยีในการดำเนินการ ควรระบุค่าประมาณการต้นทุนในบริบทของเป้าหมายและตัวบ่งชี้ที่วางแผนไว้ กล่าวอีกนัยหนึ่งมันเป็นค่าใช้จ่ายโดยประมาณในแง่การเงินกรอบในรูปแบบของผลลัพธ์ที่เกี่ยวข้อง

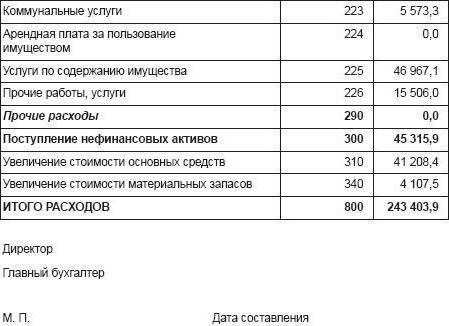

การประมาณการต้นทุนตัวอย่างดูเหมือนว่าแผนของต้นทุนที่คาดการณ์ไว้ในบริบทของงานที่ทำกับทรัพยากรที่เกี่ยวข้อง ตัวอย่างเช่นรายได้โดยประมาณสำหรับอนาคตจะสร้างกระแสเงินสดที่วางแผนไว้โดยมีค่าใช้จ่ายที่สอดคล้องกันในช่วงเวลาเดียวกัน ต้นทุนการผลิตโดยประมาณจะแสดงระดับที่วางแผนไว้ของสต็อคปริมาณการผลิตรวมถึงต้นทุนของทรัพยากรบางประเภท การประเมินขั้นสุดท้าย (รหัส) ควรแสดงค่าใช้จ่ายทั้งหมดเมื่อเปรียบเทียบกับผลลัพธ์ในบริบทของส่วนหลักของแผนสำหรับการพัฒนาทางเศรษฐกิจและสังคมในปีถัดไป

วิธีการประมาณค่า

ในกระบวนการสร้างเอกสารนี้ในการผลิตภายใต้กรอบวิทยาศาสตร์และการปฏิบัติของรัสเซียวิธีการดังต่อไปนี้ใช้กันอย่างแพร่หลาย:

- ประมาณขึ้นอยู่กับการคำนวณต้นทุนภายในองค์กรตามข้อมูลแหล่งที่มาของส่วนอื่น ๆ ของเอกสารนี้

- รวมขึ้นอยู่กับการรวมยอดประมาณการของกระบวนการผลิตของการประชุมเชิงปฏิบัติการบางอย่าง (ยกเว้นการหมุนเวียนภายใน)

- การคิดต้นทุนตามการคำนวณตามแผนสำหรับการเรียกชื่อผลิตภัณฑ์สำเร็จรูปที่มีการขยายรายการทั่วไปให้เป็นต้นทุนอย่างง่ายหรือองค์ประกอบ

วิธีการประมาณ

นี่เป็นวิธีการทั่วไปใน บริษัท ในประเทศ การใช้งานทำให้สามารถประสานงานกับการนำระบบการชำระบัญชีทั่วไปในรูปแบบของเอกสารการวางแผนที่ครอบคลุม ประมาณการค่าใช้จ่ายขององค์กรโดยใช้วิธีนี้ให้การสะสมของต้นทุนการผลิตทั้งหมดสำหรับองค์ประกอบเฉพาะภายในส่วนพิเศษของแผนประจำปี ค่าใช้จ่ายโดยประมาณจะถูกกำหนดตามลำดับต่อไปนี้:

- ต้นทุนของวัสดุพื้นฐานส่วนประกอบและผลิตภัณฑ์กึ่งสำเร็จรูปถูกกำหนดตามความต้องการรายปีตามแผนสำหรับทรัพยากรวัสดุ ในกรณีนี้การประมาณการควรรวมเฉพาะค่าใช้จ่ายที่ในช่วงระยะเวลาการวางแผนสามารถใช้กับการตัดจำหน่ายครั้งถัดไปในการผลิต กล่าวอีกนัยหนึ่งความต้องการสินทรัพย์วัสดุได้รับการยอมรับโดยไม่คำนึงถึงการเปลี่ยนแปลงใด ๆ ในยอดคงเหลือของสต็อค

- การก่อตัวของค่าใช้จ่ายสำหรับวัสดุเสริมจะดำเนินการบนพื้นฐานของแผนสำหรับความต้องการของพวกเขาสำหรับปีโครงสร้างของค่าใช้จ่ายเหล่านี้คือมูลค่าของเครื่องมือเช่นเดียวกับอุปกรณ์ที่ใช้ในครัวเรือนในช่วงเวลาการวางแผน

- เชื้อเพลิงในแง่ของมูลค่าในการประมาณการควรมีการวางแผนที่สัมพันธ์กับความต้องการ

วิธีการสรุป

เพื่อให้เข้าใจถึงวิธีการประมาณค่าใช้จ่ายโดยใช้วิธีนี้จำเป็นต้องมีการพัฒนาและลดต้นทุนโดยรวมในบริบทของการประชุมเชิงปฏิบัติการของทั้งอุตสาหกรรมหลักและอุตสาหกรรมบริการ

วิธีการคิดต้นทุน

วิธีการจัดทำงบประมาณนี้เกี่ยวข้องกับการพัฒนาเอกสารการผลิตตามแผนตามการคำนวณหรือการคิดต้นทุนของผลิตภัณฑ์ทุกประเภทที่วางแผนไว้ในโปรแกรมการผลิตประจำปีที่องค์กรรวมถึงค่าใช้จ่ายในอนาคต บนพื้นฐานของราคาต้นทุนของผลิตภัณฑ์บางอย่างตามปริมาณการผลิตประจำปีแผ่นหมากรุกที่เฉพาะเจาะจงได้รับการพัฒนาที่มีองค์ประกอบทางเศรษฐกิจและการคิดต้นทุน

ทันทีที่มีการสร้างตารางหมากรุกจะมีการพัฒนาประมาณการต้นทุน (รวม) ที่ได้รับการแก้ไขทั่วไปซึ่งจะมีการวางแผนในอนาคต เพื่อจัดรูปแบบต้นทุนการผลิตจากการประมาณการรวมมีความจำเป็นต้องแยกค่าใช้จ่ายของงานที่ไม่เกี่ยวข้องกับการผลิต

วิธีการคิดต้นทุนอื่น ๆ

นอกเหนือจากวิธีการที่กล่าวถึงในบทความนี้ต้องให้ความสนใจกับวิธีการเช่นกระบวนการและการคิดต้นทุนแบบกำหนดเอง

นอกเหนือจากวิธีการที่กล่าวถึงในบทความนี้ต้องให้ความสนใจกับวิธีการเช่นกระบวนการและการคิดต้นทุนแบบกำหนดเอง

ดังนั้นวิธีการตามกระบวนการในการสร้างประมาณการให้สำหรับการวางแผนต้นทุนการผลิตในบริบทของแต่ละหน่วยโครงสร้างกระบวนการผลิต ค่าใช้จ่ายทั่วไปได้รวมอยู่ในรายการค่าใช้จ่ายบางอย่างรวมถึงต้นทุนแรงงานและทรัพยากรวัสดุ

วิธีการที่กำหนดเองในการสร้างประมาณการค่าใช้จ่ายสำหรับการกำหนดต้นทุนสำหรับการผลิตผลิตภัณฑ์สำเร็จรูปในบริบทของแต่ละคำสั่งงานที่ดำเนินการและสัญญาตามแผน สำหรับแต่ละคำสั่งซื้อแต่ละรายการควรมีการรวบรวมการคิดต้นทุนของตัวเองซึ่งจะแสดงทั้งต้นทุนโดยตรงและค่าโสหุ้ยที่เกี่ยวข้องกับงานประเภทนี้ที่ดำเนินการในกระบวนการผลิต

ข้อสรุป

เมื่อรวมวัสดุที่นำเสนอแล้วควรสังเกตว่าประมาณการเป็นแผนทางการเงินที่กำหนดปริมาณการกระจายของการจัดสรรภายในกองทุนที่จัดสรรเฉพาะเพื่อการบำรุงรักษาขององค์กร มูลค่าทางกฎหมายของการประมาณราคาคือการกำหนดสิทธิ์และภาระหน้าที่ของผู้จัดการองค์กรในการใช้เงินทุนที่กำหนดไว้ในการจัดทำเอกสารนี้