ในกระบวนการของการประกอบกิจกรรมใด ๆ ผู้ประกอบการค่าใช้จ่ายขนาดใหญ่สองประเภทเกิดขึ้น เหล่านี้เป็นต้นทุนทางตรงและทางอ้อม พวกเขามีผลกระทบที่แตกต่างกันในราคาของผลิตภัณฑ์ขั้นสุดท้ายและการวิเคราะห์ช่วยให้เราตัดสินประสิทธิภาพของการกระทำ เราจะเข้าใจคำถามที่ยากนี้

ต้นทุนโดยตรง

เมื่อคำนวณต้นทุนการผลิตนักบัญชีคนใดจะแยกค่าใช้จ่ายที่องค์กรใช้เพื่อผลิตสินค้าออกจากต้นทุนที่ไม่มีการอ้างสิทธิ์ ตัวอย่างเช่นค่าใช้จ่ายของไม้สำหรับโซฟาจะเป็นตัวตัดสินในการกำหนดราคาสุดท้าย แต่จำนวนการเช่าห้องไม่สามารถถ่ายโอนได้อย่างสมบูรณ์เพียงอย่างเดียว ด้วยวิธีนี้จะกำหนดต้นทุนทางตรงและทางอ้อม

โดยตรง - เหล่านี้เป็นค่าใช้จ่ายที่ค่าใช้จ่ายของผลิตภัณฑ์สุดท้ายขึ้นอยู่กับอย่างสมบูรณ์ พวกเขาไม่สามารถดำเนินการไปข้างหน้าหรือแตกออกเป็นชิ้นส่วน หากจำเป็นต้องใช้แป้ง, น้ำ, น้ำตาล, ชีสกระท่อมและไข่เพื่อทำเค้กนมเปรี้ยวแล้วราคาของส่วนประกอบแต่ละอย่างจะถูกรวมเข้าด้วยกันในการคำนวณ

หมวดหมู่เดียวกันรวมถึงต้นทุนเงินเดือนของบุคลากรที่รับผิดชอบโดยตรงต่อผลผลิตและค่าเสื่อมราคาของอุปกรณ์การผลิต

ต้นทุนทางอ้อม

ตรงข้ามกับต้นทุนทางตรงเป็นทางอ้อม พวกเขายังรวมอยู่ในต้นทุนการผลิต แต่ไม่สมบูรณ์ แต่เฉพาะในบางส่วน ในความเป็นจริงราคาสุดท้ายยังขึ้นอยู่กับพวกเขา แต่องค์กรไม่ใช้จ่ายเงินกับพวกเขาในการผลิตสินค้าหนึ่งหน่วย

ในทางกลับกันอาจเป็นต้นทุน ค่าคงที่และตัวแปร จุดยืน ในทางปฏิบัติไม่ได้ขึ้นอยู่กับปริมาณของสินค้าที่ขายส่งหรือเก็บไว้ ตัวอย่างเช่นนี่คือค่าใช้จ่ายในการจ่ายเจ้าหน้าที่ธุรการหรือการเช่าห้องผลิต ตัวแปรอาจมีการเปลี่ยนแปลง ตัวอย่างเช่นหากคุณต้องการจัดส่งผลิตภัณฑ์มากขึ้นคุณจะต้องมีการขนส่งเพิ่มเติมน้ำมันเบนซินและอื่น ๆ

การวิเคราะห์ต้นทุนโดยตรงของวัตถุดิบ

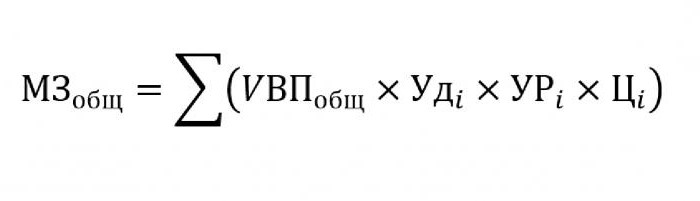

ตามกฎแล้วต้นทุนทางอ้อมมีส่วนแบ่งที่ไม่สำคัญในต้นทุนการผลิตในขณะที่การจัดซื้อวัตถุดิบและวัสดุสำหรับการประมวลผลต่อไปจะอยู่ที่ประมาณ 70% ของราคาของผลิตภัณฑ์สำเร็จรูปในอนาคต มันมีความสำคัญมากในเรื่องนี้ในการประมาณค่าใช้จ่ายทั้งหมดซึ่งขึ้นอยู่กับปริมาณผลผลิตโดยตรง

ในการแทนที่สูตรข้างต้นจำเป็นต้องใช้ข้อมูลต่อไปนี้:

- UVP - ปริมาณของผลิตภัณฑ์

- เต้นผม - สัดส่วนในปริมาณรวมของวัสดุเดียว;

- URผม - มวลของวัสดุที่บริโภคต่อหน่วยของผลผลิต

- Cผม - ราคาของวัสดุนี้

หากคุณต้องการคำนวณจำนวนต้นทุนวัสดุสำหรับการผลิตผลิตภัณฑ์บางประเภทคุณต้องใช้สูตรเดียวกันยกเว้นความถ่วงจำเพาะของวัสดุชนิดเดียว

การวิเคราะห์ต้นทุนทางอ้อม

การคำนวณตัวบ่งชี้ต่าง ๆ ที่เกี่ยวข้องกับต้นทุนทางอ้อมนั้นสำคัญมากสำหรับการวิเคราะห์ประสิทธิผลขององค์กร ตามกฎแล้วข้อมูลสำหรับห้าหกและสิบปีจะถูกนำมาเปรียบเทียบกับตัวชี้วัดปัจจุบัน วิธีการนี้ช่วยให้เราสามารถประเมินทิศทางที่ บริษัท กำลังดำเนินอยู่ซึ่ง ได้แก่ การพัฒนาหรือการสูญพันธุ์

ทางอ้อมคือค่าใช้จ่ายที่รวมอยู่ในกลุ่มใดกลุ่มหนึ่งต่อไปนี้:

- ค่าใช้จ่ายที่เกี่ยวข้องกับการทำงานและการใช้อุปกรณ์ที่ไม่ได้ครอบครองในกระบวนการเทคโนโลยีหลัก

- ค่าใช้จ่ายทางธุรกิจทั่วไป

- ค่าใช้จ่ายที่เกี่ยวข้องกับการปรับปรุงธุรกิจหรือการเพิ่มผลิตภาพ

ต้นทุนทางอ้อมสำหรับการบำรุงรักษาและการใช้งานอุปกรณ์

ในหมวดนี้ค่าใช้จ่ายทางอ้อมคือต้นทุนที่รวมค่าเสื่อมราคาการซ่อมแซมและอัปเกรดค่าใช้จ่ายของเครื่องจักรและอุปกรณ์เทคโนโลยีทั้งหมดซึ่งมีผลต่อการสร้างผลิตภัณฑ์ขั้นสุดท้าย

บางหน่วยในระหว่างการดำเนินการของพวกเขาได้รับการออกแบบสำหรับการใช้งานในระยะยาวโดยไม่คำนึงถึงปริมาณของงานที่พวกเขา ค่าใช้จ่ายประเภทนี้เรียกว่าค่าคงที่ตามเงื่อนไข อุปกรณ์อื่นเสื่อมสภาพตามจำนวนชิ้นส่วนที่จะทำ ค่าใช้จ่ายของเครื่องจักรดังกล่าวจะถูกจัดประเภทเป็นตัวแปรตามเงื่อนไข

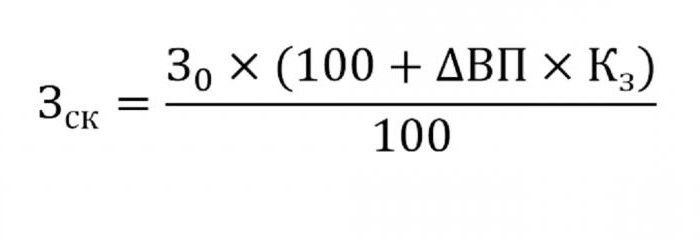

การกำหนดต้นทุนทางอ้อมของการบำรุงรักษาอุปกรณ์จะรวมอยู่ในต้นทุนการผลิต หากต้องการทำสิ่งนี้ให้ใช้สูตรด้านล่าง

- ที่ไหนCK - ต้นทุนที่ปรับ;

- W0 - จำนวนต้นทุนตามแผน

- VP - การเปลี่ยนแปลงของเอาต์พุต

- Ks - ค่าสัมประสิทธิ์คำนวณโดยวิธีสหสัมพันธ์แสดงการพึ่งพาต้นทุนในปริมาณการส่งออก

พารามิเตอร์อื่น ๆ สำหรับการวิเคราะห์

หากคุณต้องการทราบว่ามีบทความใดบ้างที่มีการใช้จ่ายเกินกำหนดหรือบันทึกมากเกินไปจะใช้พารามิเตอร์ต่อไปนี้

ก่อนอื่นพวกเขาดูค่าเสื่อมราคา พวกเขาเพิ่มขึ้นในหลายกรณี:

- การซ่อมแซมอุปกรณ์บ่อยเกินไป

- อัปเดตเครื่องล่าสุด

- การตีราคาใหม่ที่เกี่ยวข้องกับกระบวนการเงินเฟ้อ

ตามที่แสดงในทางปฏิบัติค่าเสื่อมราคาจะลดลงไม่ค่อย

พารามิเตอร์อื่นคือค่าเสื่อมราคาเฉพาะที่คำนวณได้ต่อหน่วยของผลผลิต ตัวบ่งชี้นี้ขึ้นอยู่กับปริมาณของสินค้าที่ผลิตโดยตรง ยิ่งจำนวนมากของพวกเขายิ่งมีจำนวนน้อยลงค่าใช้จ่ายค่าเสื่อมราคาคิดเป็นราคาต่อหน่วย

จำนวนค่าใช้จ่ายสำหรับการเคลื่อนไหวภายในของสินค้าเพิ่มขึ้นด้วยการเปิดตัวล็อตใหม่น้ำมันเชื้อเพลิงที่มีราคาแพงกว่าหรือรถยนต์ที่ชำรุด

จำนวนค่าเสื่อมราคาของสินค้าคงคลังที่เกี่ยวข้องในกระบวนการผลิตคำนวณเป็นผลิตภัณฑ์ของจำนวนผลิตภัณฑ์ที่ผลิตและระดับการบริโภคที่ตรงกับหนึ่งผลิตภัณฑ์

การวิเคราะห์ค่าใช้จ่ายทั่วไป

ในกระบวนการวิเคราะห์ต่าง ๆ ค่าใช้จ่ายทางธุรกิจทั่วไป ใช้ข้อมูลรายงานการบัญชีสำหรับช่วงเวลาต่างๆ สมมติว่าคุณต้องการทราบว่าเงินเดือนของเจ้าหน้าที่บุคลากรเปลี่ยนแปลงไปอย่างไรในปีที่ผ่านมา เมื่อต้องการทำเช่นนี้ให้ลบออกจากจำนวนเงินสุดท้ายที่อยู่ในช่วงต้นของระยะเวลาการศึกษา วิเคราะห์ความแตกต่างของตัวเลขและหาสาเหตุของการเพิ่มหรือลดลง

เพื่อประเมินผลกระทบของต้นทุนเหล่านี้ต่อต้นทุนการผลิตคำนึงถึงแรงโน้มถ่วงที่เฉพาะเจาะจงของพวกเขาในแต่ละหน่วยของสินค้า

การวิเคราะห์ต้นทุนธุรกิจ

ก่อนอื่นนี้รวมถึงค่าใช้จ่ายในการจัดส่งสินค้าไปยังผู้ซื้อการวิจัยการตลาดการโฆษณาโปรแกรมการตลาดและอื่น ๆ โลจิสติกส์มักจะเป็นค่าใช้จ่ายในการจัดส่งสินค้า - วิทยาศาสตร์ที่อุทิศให้กับการประหยัดเงินเมื่อเคลื่อนย้ายสินค้าจากผู้ผลิตไปยังผู้บริโภค ซึ่งรวมถึงทุกอย่าง: ค่าใช้จ่ายในการบำรุงรักษาคลังสินค้าระยะห่างจากผู้ใช้เชื้อเพลิงประเภทที่มีเหตุผลที่สุด ฯลฯ

การวิเคราะห์ต้นทุนทางตรงและทางอ้อมมีหน้าที่หลักประการหนึ่งคือการคำนวณเงินสำรองและความเป็นไปได้ของการลดเพื่อลดต้นทุนการผลิตหรือเพิ่มทุนสำรองเงินทุนที่จะใช้ในการปรับปรุงการผลิต