วันนี้เราจะมีความสนใจในภาษีของขวัญและมรดกของทรัพย์สิน ควรชำระเงินเหล่านี้เมื่อใดและภายใต้สถานการณ์ใด ใครสามารถเป็นอิสระจากพวกเขา คำว่า "มรดก" และ "ของขวัญ" มีความหมายอย่างไร คำตอบสำหรับคำถามเหล่านี้จะได้รับด้านล่าง การเข้าใจทั้งหมดนี้ง่ายกว่าฟัง

การให้คือ ...

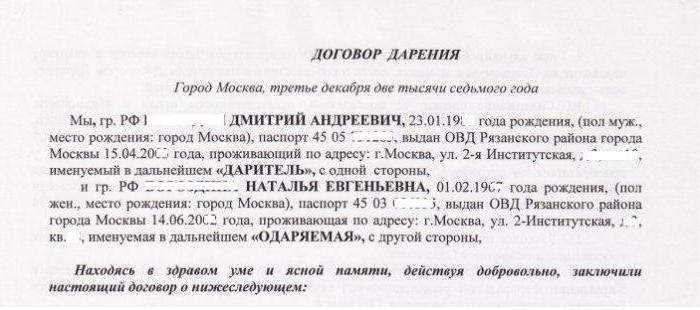

ของขวัญคืออะไร? การกระทำของกำนัลเป็นวิธีการโอนทรัพย์สินจากบุคคลหนึ่งไปยังอีกคนหนึ่ง ในกรณีนี้เจ้าของเดิมจะต้องมีชีวิตอยู่ นี่เป็นวิธีการที่ได้รับความนิยมอย่างมากในการลงทะเบียนอสังหาริมทรัพย์สำหรับประชาชนในชีวิต

อสังหาริมทรัพย์ที่บริจาคให้กับบุคคลจะไม่ถูกพิจารณาว่าเป็นทรัพย์สินที่ได้มาร่วมกันในการแต่งงาน นี่คือทรัพย์สินส่วนบุคคลของบุคคลที่ทำสัญญาของขวัญ การบริจาคให้กับบุคคลใด ๆ

มรดก

มรดกคืออะไร นี่เป็นวิธีการโอนทรัพย์สินจากเจ้าของรายหนึ่งไปอีกรายหนึ่งเมื่อผู้ที่เสียชีวิตเป็นคนแรก กล่าวอีกนัยหนึ่งประชาชนเข้าสู่มรดกหลังจากเจ้าของทรัพย์สินเสียชีวิต

โดยปกติทายาทจะเข้าใจในฐานะญาติ โดยเฉพาะเด็ก ๆ แต่มรดกสามารถเขียนถึงบุคคลที่สาม สิ่งนี้ไม่ได้เกิดขึ้นบ่อยที่สุด แต่เกิดขึ้นในทางปฏิบัติปรากฏการณ์ ภาษีของขวัญและมรดกต้องจ่ายให้ในกรณีใด คุณจะต้องจ่ายเท่าไหร่ภายใต้สถานการณ์บางอย่าง?

ขนาดการชำระเงิน

ทุกอย่างขึ้นอยู่กับว่าใครเป็นคน มีการชำระภาษีโรงเรือน (มรดกหรือของกำนัล - ไม่สำคัญ) ในบางสถานการณ์ จำนวนเงินที่จ่ายแตกต่างกันไป

ดังนั้นหากทายาทหรือตัวผู้เป็นพลเมืองของสหพันธรัฐรัสเซียเขาจะต้องจ่ายภาษี 13% ของมูลค่าของที่ระลึก / มรดก และชาวต่างชาติหรือผู้ที่ไม่มีถิ่นที่อยู่ในประเทศจ่าย 30% ต่อคน

การชำระเงินในสหรัฐอเมริกา

กฎดังกล่าวได้รับการก่อตั้งขึ้นในรัสเซียในปัจจุบัน ภาษีมรดกและของที่ระลึกอื่น ๆ อยู่ที่นั่น? ยกตัวอย่างเช่นสหรัฐอเมริกามีระบบที่น่าสนใจในด้านนี้

ตัวอย่างเช่นคุณสมบัติ 5 ล้านรายการแรกสำหรับผู้อยู่อาศัยในสหรัฐอเมริกาไม่ได้เก็บภาษีจากมรดกหรือของกำนัล ผู้มีถิ่นที่อยู่นอกประเทศไม่ควรชำระค่าทรัพย์สินด้วยมูลค่ารวมไม่เกิน 60,000 ดอลลาร์

ภาษีมรดกของสหรัฐอเมริกาอยู่ที่ประมาณ $ 21,000 ในกรณีนี้คู่สมรสของพลเมืองสหรัฐอาจไม่จ่ายค่ามรดกในกรณีที่สามี / ภรรยาเสียชีวิต ภาษีมรดกมีความเกี่ยวข้องเฉพาะกับผู้ที่ไม่มีถิ่นที่อยู่ แต่ในบางกรณีคุณสามารถกำจัดภาระผูกพันนี้ได้

มีการตั้งข้อสังเกตว่าภาษีมรดกถูกประดิษฐ์ขึ้นเพื่อพลเมืองอเมริกันที่ร่ำรวย แรงงานข้ามชาติที่นี่จะต้องทำประกันและบริการอื่น ๆ ที่สามารถครอบคลุมค่าใช้จ่ายของทรัพย์สินที่ได้รับ ระบบรัสเซียในพื้นที่นี้มีความยืดหยุ่นมากกว่า

คำนวณราคาเท่าไร

ภาษีทรัพย์สิน (มรดกหรือของขวัญ) คำนวณในรัสเซียจากจำนวนเท่าใด? มันไม่มีความลับที่ตอนนี้อสังหาริมทรัพย์มีหลายค่า พวกเขามีบทบาทในการคำนวณภาษี

เมื่อพูดถึงเรื่องมรดกราคาตลาดของมรดกมักถูกนำมาพิจารณาบ่อยที่สุด ตั้งแต่ 2559 มันถูกบรรจุด้วยที่ดิน

เมื่อให้คุณสามารถเห็นด้วย มูลค่าของทรัพย์สินที่โอนโดยการวาดการบริจาคอาจจะไม่เกินหรือน้อยกว่า 20% ของมูลค่าตลาด ในรัสเซียมักจะไม่เกิดมูลค่าตามสัญญาของทรัพย์สิน ดังนั้นภาษีจะถูกคำนวณโดยคำนึงถึงราคาเกี่ยวกับที่ดิน

หากมูลค่าของทรัพย์สินที่ระบุไว้ในข้อตกลงของขวัญหรือในพินัยกรรมน้อยกว่าเกี่ยวกับที่ดินมากกว่า 70% เป็นราคาหลังที่จะใช้เป็นพื้นฐานสำหรับการคำนวณภาษี

ใครว่าง

แต่นั่นไม่ใช่ทั้งหมด สิ่งที่อยู่ในรัสเซียประชาชนจำนวนมากสามารถได้รับการยกเว้นอย่างสมบูรณ์จากการจ่ายค่าธรรมเนียมภาษีเมื่อได้รับทรัพย์สินเป็นของขวัญหรือเป็นมรดก

ตามกฎแล้วของขวัญและภาษีมรดกมีไว้สำหรับบุคคลภายนอกและญาติห่าง ๆ ญาติสนิทไม่ชำระเงินเหล่านี้

ดังนั้นสิ่งต่อไปนี้ได้รับการยกเว้นจากภาษีเมื่อรับทรัพย์สินเป็นของขวัญหรือโดยการลงทะเบียนมรดก:

- สามีและภรรยา

- ปู่ย่าตายายของพลเมือง;

- ผู้ปกครอง

- พ่อแม่บุญธรรม;

- บุตรบุญธรรม

- เด็กพื้นเมือง

- หลานและหลาน;

- น้องสาว;

- พี่น้อง

นอกจากนี้คนงานกงสุลและครอบครัวของพวกเขาได้รับการยกเว้นภาษี อย่างไรก็ตามสิ่งนี้ไม่ได้หมายความว่าพลเมืองของหมวดหมู่เหล่านี้จะไม่จ่ายอะไรเลย เมื่อจะทำหรือทำคุณจะต้องจ่ายสำหรับการบริการทนายความ แต่การจ่ายเงินเหล่านี้ไม่มีส่วนเกี่ยวข้องกับภาษี

ใครไม่ได้รับการยกเว้นจากภาษี

ส่วนใหญ่พลเมืองควรหลีกเลี่ยงภาษีเมื่อลงทะเบียนของขวัญและเวลาที่รับมรดก แต่มีข้อยกเว้นอยู่ สิ่งสำคัญคือต้องจำไว้ว่าภาษีมรดกและภาษีของขวัญในจำนวนที่กล่าวถึงก่อนหน้านี้จะถูกเรียกเก็บจากบุคคลที่ไม่ได้รับอนุญาตทั้งหมด นั่นไม่ได้มาจากญาติ ไม่มีการให้สิทธิประโยชน์ในพื้นที่นี้

ในหมู่ญาติภาษีทรัพย์สินหลังจากรับของขวัญหรือมรดกจะต้องชำระโดย:

- ในกฎหมาย;

- ลูกสาวในกฎหมาย;

- ป้าและลุง;

- หลานสาวและหลานสาว;

- ลูกพี่ลูกน้องและพี่น้อง

- ญาติคนอื่น ๆ

กล่าวอีกนัยหนึ่งเฉพาะหมวดหมู่ของพลเมืองที่ระบุไว้ข้างต้นเท่านั้นที่ได้รับยกเว้นภาษี ในเวลาเดียวกันผู้รับบำนาญจะไม่ได้รับผลประโยชน์: หากพวกเขารับของขวัญหรือเข้าร่วมมรดกต้องจ่ายค่าทรัพย์สิน 13% ไม่มีข้อยกเว้น!

เงื่อนไขการชำระเงิน

ชัดเจนว่ามรดกและภาษีของขวัญคืออะไร ช่วงเวลาของการตั้งถิ่นฐานกับรัฐยังทำให้ประชาชนหลายคนกังวล เมื่อใดที่บุคคลควรโอนภาษีเกี่ยวกับทรัพย์สินที่ได้รับจากของขวัญหรือมรดก

ก่อนอื่นคุณต้องรายงานก่อน ในการทำเช่นนี้คุณจะต้องยื่นแบบแสดงรายการภาษีกับ FTS ณ สถานที่ที่ลงทะเบียน ไม่มีใครได้รับการยกเว้นจากกระบวนการนี้ แม้แต่ญาติสนิทเมื่อลงทะเบียนของขวัญหรือรับมรดกให้โอนแบบฟอร์ม 3-NDFL ไปยังภาษี ต้องดำเนินการก่อนวันที่ 30 เมษายนของปีถัดจากรายการที่สรุปแล้ว ตัวอย่างเช่นหากมีการบริจาคเงินในปี 2557 คุณต้องรายงานคุณสมบัติที่ถูกโอนในปี 2558

ประการที่สองมีสิ่งนั้นเป็นกำหนดชำระเงินทันที นี่คือวันที่ต้องชำระภาษีของขวัญและมรดก วันนี้ในรัสเซียมีความจำเป็นต้องตั้งถิ่นฐานจนถึง 15 กรกฎาคม แน่นอนปีถัดจากปีที่มีการเข้าใจธุรกรรม

สิ่งที่จำเป็น

และจะมีประโยชน์ต่อประชาชนในการรายงานและชำระค่าทรัพย์สินที่ถูกโอนอย่างถูกต้องอย่างไร? ในความเป็นจริงทุกอย่างไม่ยากอย่างที่คิด

ต้องเตรียมเอกสารต่อไปนี้:

- พินัยกรรม / การกระทำของพินัยกรรม;

- ใบมรณะบัตรของพลเมือง (ถ้าผู้รับสืบทอด);

- เอกสารยืนยันความเป็นญาติ (ถ้ามี);

- บัตรประจำตัวประชาชน (หมายถึงหนังสือเดินทางพลเรือน);

- สารสกัดจากหนังสือบ้าน

- ใบรับรองจาก Bti (ถ้าเรากำลังพูดถึงอสังหาริมทรัพย์);

- ใบรับรองความเป็นเจ้าของ (ยอมรับสารสกัดจาก Unified State Register ด้วย);

- หนังสือเดินทางที่ดินของอสังหาริมทรัพย์ (เด่นกว่า);

- การคืนภาษี (แบบฟอร์มภาษีเงินได้บุคคลธรรมดา 3)

นั่นก็เพียงพอแล้ว มันเป็นสิ่งจำเป็นที่จะส่งเอกสารที่เกี่ยวข้องกับบริการภาษีของรัฐบาลกลางในสถานที่ของการลงทะเบียนของพลเมือง - ผู้รับทรัพย์สิน นอกจากนี้ในกรอบเวลาที่ระบุไว้ก่อนหน้านี้จะมีการจ่ายภาษี เช็คและใบเสร็จรับเงินแนะนำให้เก็บไว้ที่บ้านตามต้นฉบับเป็นเวลาอย่างน้อย 3 ปี

ผลประโยชน์อื่น ๆ

ภาษีมรดกและภาษีของขวัญมีประโยชน์หรือไม่ เลขที่ ตามที่ได้กล่าวไปแล้วมีเพียงญาติสนิทเท่านั้นที่สามารถได้รับการยกเว้นภาษีอย่างสมบูรณ์เมื่อได้รับทรัพย์สิน ไม่มีการมองเห็นประโยชน์เพิ่มเติมไม่ว่าในสถานการณ์ใด

ซึ่งหมายความว่าแม้ผู้รับผลประโยชน์ของรัฐบาลกลางจะต้องจ่าย 13% ของมูลค่าของของขวัญหรือการสืบทอด ไม่มีข้อยกเว้นในระดับภูมิภาค

ภาษีอื่น ๆ

ไม่มีการเก็บภาษีภายใต้การกระทำของที่ระลึกและมรดกสำหรับญาติสนิทในรัสเซีย นี่คือความจริง แต่ควรสังเกตว่าในอนาคตความสัมพันธ์ใกล้ชิดกับพลเมืองไม่ได้รับการยกเว้นจากภาษีทรัพย์สิน

สิ่งนี้หมายความว่าอย่างไร หลังจากการโอนอสังหาริมทรัพย์ไปยังสถานที่ให้บริการแต่ละคนจะเริ่มจ่ายภาษีทรัพย์สินสำหรับทรัพย์สินใหม่ ผู้รับผลประโยชน์ของรัฐบาลกลางสามารถกำจัดมันได้

เหล่านี้รวมถึง:

- บำนาญ;

- คนพิการ

- ทหารผ่านศึก;

- ทหารเกณฑ์อายุ 20 ปี;

- ครอบครัวของบุคลากรทางทหารที่เสียชีวิตในการให้บริการ;

- ได้รับบาดเจ็บที่เชอร์โนบิลหรือที่สถานีมายัค

ในเวลาเดียวกันระดับของความเป็นญาติกับอดีตเจ้าของทรัพย์สินไม่ได้มีบทบาท ดังนั้นญาติห่าง ๆ หรือบุคคลที่สามจ่ายมรดกหรือภาษีของขวัญแล้วโอนเงินเป็นค่าธรรมเนียมภาษีทรัพย์สิน ญาติสนิทจะจ่ายภาษีทรัพย์สินทันที ยิ่งไปกว่านั้นสมาชิกทุกคนในครอบครัวและแม้แต่ญาติไม่สามารถยกเว้นภาษีทรัพย์สินในระดับรัฐบาลกลาง

ผล

ตอนนี้เห็นได้ชัดว่าภาษีของที่ระลึกและมรดกเกิดขึ้นที่รัสเซีย ตามกฎแล้วญาติที่อยู่ห่างไกลและบุคคลที่สามจ่าย 13% ของมูลค่าที่ดินที่ได้รับ ญาติสนิทได้รับการยกเว้นไม่ต้องเสียภาษีเต็มจำนวน

กฎดังกล่าวมีผลบังคับใช้ในรัสเซียในปี 2560 มีเพียงไม่กี่คนเท่านั้นที่ไม่สามารถจ่ายภาษีหลังจากได้รับทรัพย์สินเป็นของขวัญหรือเป็นมรดก ทันทีที่ลงทะเบียนทรัพย์สินสำหรับเจ้าของใหม่คุณจะต้องชำระภาษีทรัพย์สิน นี่คือการชำระเงินรายปี ภาษีของขวัญหรือมรดกจะถูกโอนเพียงครั้งเดียวในเวลาที่เหมาะสม