ใบแจ้งหนี้มีการเชื่อมโยงอย่างแยกไม่ออกกับภาษีมูลค่าเพิ่ม - หนึ่งในการชำระเงินที่ขึ้นรูปงบประมาณของระบบภาษีของรัสเซีย ดังนั้นเอกสารนี้เป็นหนึ่งในสิ่งที่สำคัญที่สุดในบรรดาเอกสารหลัก ใบแจ้งหนี้ออกโดยใครและเมื่อใด เราจะวิเคราะห์ความแตกต่างทั้งหมดของกระบวนการนี้

ข้อมูลเอกสารพื้นฐาน

ใบแจ้งหนี้ - สารคดีพื้นฐานสำหรับการบัญชีการคำนวณและการหักภาษีมูลค่าเพิ่ม ใบแจ้งหนี้ออกโดยซัพพลายเออร์ - ผู้ชำระ VAT - ให้กับลูกค้า: บริษัท หรือผู้ประกอบการ กล่าวอีกนัยหนึ่งธุรกรรมใด ๆ สำหรับการขายสินค้าและบริการที่ต้องชำระ VAT จะต้องแนบใบกำกับภาษีมาด้วย สำหรับผู้ซื้อเอกสารนี้ใช้เป็นพื้นฐานในการลดภาษี VAT ของตัวเองนั่นคือสำหรับการลดภาษี

หากผู้ซื้อไม่ชำระภาษีมูลค่าเพิ่มผู้จัดหาอาจไม่ออกใบแจ้งหนี้ให้เขา อย่างไรก็ตามสำหรับสิ่งนี้จะต้องมีการลงนามข้อตกลงระหว่างคู่สัญญาที่จะไม่ออกใบแจ้งหนี้ ซัพพลายเออร์ที่ไม่จ่ายภาษีมูลค่าเพิ่มจะได้รับการยกเว้นไม่ต้องร่างเอกสารนี้

กรอบการกำกับดูแล

พื้นฐานทางกฎหมายสำหรับการใช้เอกสารนี้คือรหัสภาษี ข้อ 3 ของข้อ 169 กำหนดว่าในกรณีใดที่ออกใบแจ้งหนี้ นี่คือการดำเนินการของการดำเนินการที่อยู่ภายใต้ภาษีมูลค่าเพิ่มเช่นเดียวกับการส่งออกสินค้าที่ไม่ต้องเสียภาษีจากรัสเซียไปยังดินแดนของสหภาพศุลกากร

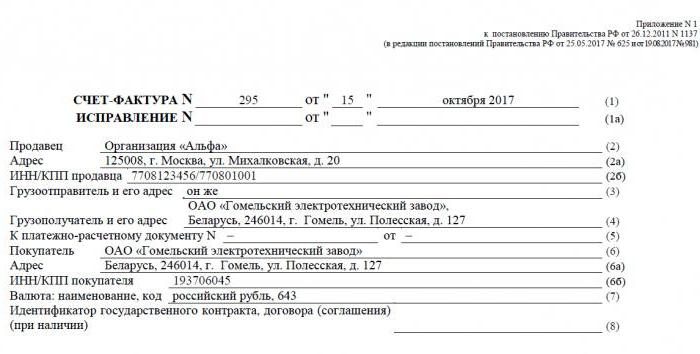

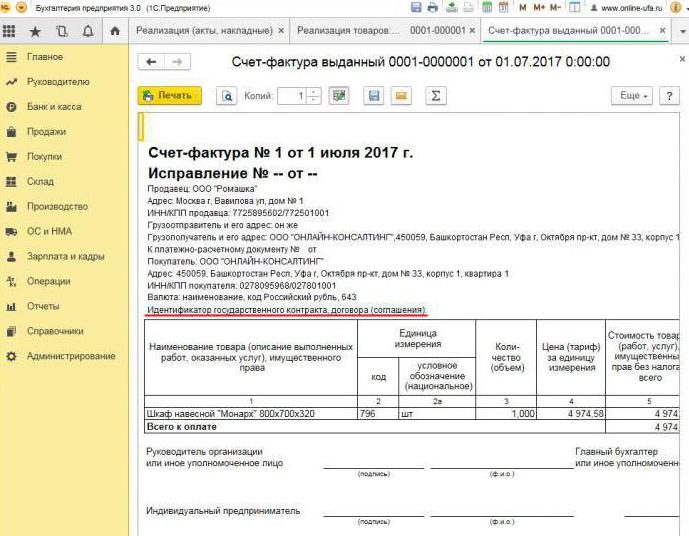

เอกสารมีรูปแบบเฉพาะที่กำหนดไว้ในความละเอียดที่ 1137 การกระทำเดียวกันกำหนดกฎตามที่ควรกรอกใบแจ้งหนี้ รูปแบบของเอกสารและขั้นตอนการกรอกข้อมูลนั้นมีการปรับปรุงอย่างต่อเนื่องซึ่งเกี่ยวข้องกับการแก้ไขการตัดสินใจ

รูปแบบกระดาษและอิเล็กทรอนิกส์

วันนี้ใบแจ้งหนี้ถูกสร้างขึ้นในรูปแบบคลาสสิกนั่นคือบนกระดาษหรือในรูปแบบอิเล็กทรอนิกส์ ใบแจ้งหนี้ดังกล่าวจะต้องวาดขึ้นในรูปแบบที่กำหนดขึ้นอย่างเคร่งครัดและมีรายละเอียดที่จำเป็นทั้งหมด

ใบแจ้งหนี้อิเล็กทรอนิกส์ออกเมื่อใด สิ่งนี้เป็นไปได้หากเงื่อนไขต่อไปนี้เป็นจริง:

- ข้อตกลงได้รับการสรุประหว่างองค์กรในการรวบรวมใบแจ้งหนี้อิเล็กทรอนิกส์

- คู่สัญญามีความสามารถทางเทคนิคในการแลกเปลี่ยนเอกสารในรูปแบบที่กำหนดผ่านทางอินเทอร์เน็ต

มิฉะนั้นจะไม่มีข้อ จำกัด เอกสารอิเล็กทรอนิกส์จะแทนที่กระดาษอย่างสมบูรณ์โดยมีการเตรียมในรูปแบบและรับรองโดยลายเซ็นดิจิทัล

เมื่อมีการออกใบแจ้งหนี้

ส่วนใหญ่แล้วเอกสารหลักที่อยู่ในระหว่างการพิจารณาจะถูกออกโดยผู้ขายในระหว่างการดำเนินการซึ่งตามกฎหมายภาษีจะต้องชำระ VAT การขายสินค้าและบริการส่วนใหญ่รวมถึงการถ่ายโอนที่ไม่ต้องเสียค่าใช้จ่ายอาจมีการเก็บภาษี แต่มีข้อยกเว้น - พวกเขามีการระบุไว้ในบทความ 149 ของรหัสภาษี

นอกจากนี้ บริษัท และผู้ประกอบการรายบุคคลที่ทำงานกับ VAT จะต้องสร้างใบแจ้งหนี้เมื่อได้รับการชำระเงินสำหรับการจัดส่งในอนาคต เอกสารดังกล่าวมักเรียกว่าใบแจ้งหนี้ล่วงหน้า

นอกจากนี้ผู้ชำระเงิน VAT จะต้องออกใบแจ้งหนี้เมื่อส่งออกไปยังประเทศ EAEU

มีหลายกรณีที่กระดาษถูกตีพิมพ์โดยนิติบุคคลที่ไม่ชำระภาษีมูลค่าเพิ่ม ภาระผูกพันดังกล่าวเกิดขึ้นกับ บริษัท และผู้ประกอบการรายบุคคลหากพวกเขาในนามของตัวเองขายสินค้าที่เป็นขององค์กรอื่น - ผู้จ่าย VAT เรากำลังพูดถึงการไกล่เกลี่ยภายใต้ข้อตกลงของคณะกรรมการและไม่ชอบ

ขั้นตอนการออกเอกสารในระหว่างการดำเนินการ

ลองพิจารณาตัวอย่างพื้นฐาน - ผู้ขายปล่อยสินค้าและผู้ซื้อชำระเงินหลังจากข้อเท็จจริง มีการออกใบแจ้งหนี้ภายใน 5 วันเริ่มตั้งแต่เมื่อมีการจัดส่งสินค้าบริการถูกขายหรือทำงาน

มีการออกใบแจ้งหนี้หนึ่งฉบับสำหรับผู้จัดหาสินค้าส่วนที่สองสำหรับผู้ซื้อ เอกสารจะต้องลงทะเบียนในวารสารใบแจ้งหนี้ (ซึ่งต่อไปนี้จะเรียกว่าวารสาร) นอกจากนี้ผู้ขายทำรายการในสมุดขายและระบุรายละเอียดของใบแจ้งหนี้ที่เกี่ยวข้อง และผู้ซื้อจึงทำให้รายการที่คล้ายกันในหนังสือช้อปปิ้งของเขา

เมื่อมีการออกใบแจ้งหนี้ล่วงหน้า

หากผู้ซื้อโอนการชำระเงินล่วงหน้าสำหรับการจัดส่งในอนาคตผู้จัดหาจะต้องวาดใบแจ้งหนี้ด้วย ไม่สำคัญว่าผู้ซื้อจะชำระเต็มหรือบางส่วน - เอกสารจะถูกตัดออกสำหรับจำนวนเงินที่โอน ผู้ขายเรียกเก็บ VAT จากการชำระเงินล่วงหน้าที่ได้รับและผู้ซื้อภายใต้เงื่อนไขบางประการสามารถประกาศลดหย่อนภาษีซื้อได้

ใบแจ้งหนี้ล่วงหน้าออกเมื่อใด กำหนดเวลาคือ 5 วันการคำนวณมาจากวันที่ได้รับการชำระเงินล่วงหน้า เอกสารถูกนำมาพิจารณากับซัพพลายเออร์ตามลำดับต่อไปนี้:

- ใบแจ้งหนี้ล่วงหน้าจะปรากฏในสมุดขาย

- เมื่อมีการขายสินค้าจะมีการจัดส่งซึ่งก็คือใบแจ้งหนี้“ ของจริง”

- เอกสารการจัดส่งถูกบันทึกไว้ในสมุดขายสำหรับจำนวนทั้งหมดของการจัดส่ง

- ในเวลาเดียวกันมีการป้อนรายการใบแจ้งหนี้ล่วงหน้าในสมุดสั่งซื้อ

ผู้ซื้อมีขั้นตอนการบัญชีที่คล้ายกันสำหรับเอกสาร แต่มีเครื่องหมายตรงข้าม: แทนที่จะเป็นรายการในสมุดสั่งซื้อหนังสือขายและในทางกลับกัน ทั้งผู้ซื้อและเอกสารผู้ขายจะต้องลงทะเบียนในวารสารด้วย

เมื่อเอกสารที่จ่ายล่วงหน้าไม่จำเป็นต้องใช้

เมื่อทำงานบนพื้นฐานการชำระเงินล่วงหน้ากฎต่อไปนี้จะนำไปใช้: หากการจัดส่งดำเนินการภายใน 5 วันหลังจากได้รับการชำระเงินล่วงหน้าแล้วไม่จำเป็นต้องใช้เอกสารล่วงหน้า หลังจากทั้งหมดใบแจ้งหนี้สามารถออกภายในห้าวันและในช่วงเวลานี้สินค้าจะถูกส่ง ดังนั้นในช่วงเวลาที่กำหนดโดยกฎหมายคุณจะสามารถออกใบแจ้งหนี้การจัดส่งได้ทันทีโดยไม่ผ่านการเตรียมการล่วงหน้า

เมื่อคนกลางออกใบแจ้งหนี้

เราแยกกล่าวถึงคุณลักษณะของการทำงานกับใบแจ้งหนี้ของตัวแทนนายหน้าและตัวกลางอื่น ๆ (ตัวแทนผู้ส่งต่อทนายความ) เมื่อขายสินค้าของเงินต้นพร้อม VAT ในนามของเขาตัวแทนนายหน้าจะต้องวาดใบแจ้งหนี้และจัดสรรจำนวนภาษีในนั้น วิธีนี้จะทำให้ผู้ซื้อสามารถหักภาษีซื้อได้ นอกจากนี้ควรออกใบแจ้งหนี้ด้วยหากตัวแทนเองไม่ชำระ VAT เช่นอยู่ในระบบการจัดเก็บภาษีแบบง่าย ความจริงก็คือในกรณีนี้ตัวแทนนายหน้าซึ่งเป็นตัวกลางระหว่างผู้ซื้อและเจ้าของสินค้าจะถือว่าหน้าที่ของฝ่ายหลังในการคำนวณภาษีมูลค่าเพิ่มและการร่างเอกสาร

ตัวแทนนายหน้าลงทะเบียนเอกสารที่ส่งมาเฉพาะในวารสาร สำเนาที่สองมีไว้สำหรับผู้ซื้อ รายละเอียดของเอกสารจะถูกส่งโดยตัวแทนนายหน้าไปยังอาจารย์ใหญ่และเขาจะออกใบแจ้งหนี้ให้กับคนกลางเอง ในเวลาเดียวกันเอกสารจะต้องมีหมายเลขเดียวกันกับที่ตัวแทนมอบหมายให้มัน เขาบันทึกใบแจ้งหนี้ที่ได้รับในวารสาร

หากตัวแทนนายหน้าซื้อสินค้าจากบุคคลที่สามสำหรับลูกค้าที่ชำระ VAT เขาจะออกใบแจ้งหนี้ที่ผู้ขายออกให้แก่เขาอีกครั้ง ในกรณีนี้ใบแจ้งหนี้ที่ได้รับและที่ออกควรลงทะเบียนในวารสารโดยไม่สะท้อนในหนังสือ

หากเอกสารที่เปิดเผยจะต้องมีการเปลี่ยนแปลง

ในทางปฏิบัติมักจะเกิดเอกสารที่ต้องแก้ไข ตัวอย่างเช่นการขาดแคลนสินค้าได้เกิดขึ้นหรือราคามีการเปลี่ยนแปลง นอกจากนี้ยังจำเป็นเมื่อพบข้อผิดพลาดในใบแจ้งหนี้

ในการเปลี่ยนแปลงข้อมูลในเอกสารที่ออกให้จะมีการรวบรวมใบแจ้งหนี้ที่ถูกต้องและแก้ไขอันแรกเป็นเพียงเอกสารเวอร์ชั่นใหม่ซึ่งมีข้อมูลที่ถูกต้อง ใบแจ้งหนี้ที่ถูกต้องจะออกภายในสามปีนับจากวันที่ออกเอกสารต้นฉบับ นี่คือเนื่องจากสิทธิของผู้ซื้อในการประกาศการลดภาษีซื้อภายในระยะเวลาที่กำหนด เอกสารที่แก้ไขมีอยู่อย่างอิสระและแทนที่เอกสารที่ระบุข้อมูลไม่ถูกต้อง มันถูกเขียนออกมาในกรณีที่คุณต้องแก้ไขข้อผิดพลาดที่ไม่ได้นำไปสู่การเปลี่ยนแปลงจำนวนเงิน ตัวอย่างเช่นซัพพลายเออร์ระบุชื่อของผู้ซื้อหรืออัตราภาษีไม่ถูกต้อง หากข้อมูลที่ไม่ถูกต้องในใบแจ้งหนี้ไม่ทำให้การหักกลบลบหนี้เป็นไปไม่ได้แสดงว่าเอกสารที่แก้ไขไม่จำเป็นต้องถูกดึงขึ้นมา

มีการออกใบแจ้งหนี้การปรับปรุงในกรณีใดบ้าง เมื่อมีการปรับจำนวนธุรกรรมเช่นเนื่องจากการเปลี่ยนแปลงมูลค่าของสินค้า ในเวลาเดียวกันข้อตกลงในการเปลี่ยนจำนวนเงิน (ภาคผนวกกับสัญญาการกระทำการตัดสินใจ) ควรจะสรุประหว่างคู่สัญญา เอกสารการปรับจะรวบรวมตามจำนวนของการเปลี่ยนแปลงและเพิ่มเติมจากต้นฉบับ

มันเกิดขึ้นที่ซัพพลายเออร์ขายสินค้าหลายแบทช์ให้กับผู้ซื้อรายหนึ่งและออกใบแจ้งหนี้แยกสำหรับแต่ละคน อย่างไรก็ตามมันเกิดขึ้นว่าจำนวนเงินในการส่งมอบทั้งหมดจะต้องเปลี่ยนแปลง มีการออกใบแจ้งหนี้จำนวนเท่าใดสำหรับการปรับค่าใช้จ่าย ในสถานการณ์นี้ไม่จำเป็นต้องวาดเอกสารหลายฉบับ - ผู้ขายสามารถจัดทำเอกสารหนึ่งรายการสำหรับการเปลี่ยนแปลงที่อยู่ของผู้ซื้อรายนี้ทั้งหมด

การละเมิดกฎและความรับผิด

บริษัท หรือผู้ประกอบการรายใดที่คุกคามการละเมิดที่เกี่ยวข้องกับเอกสารอธิบาย กฎหมายสะกดออกมาเมื่อมีการออกใบแจ้งหนี้ แต่ไม่มีความรับผิดโดยตรงเกินกว่านั้น แต่การขาดใบแจ้งหนี้ถือเป็นข้อบกพร่องร้ายแรงทางบัญชี การขาดงานหมายถึงการไม่ส่งเอกสารในไตรมาสที่มีการทำธุรกรรม

สำหรับเรื่องนี้ผู้เสียภาษีอาจถูกลงโทษตามมาตรา 120 แห่งประมวลกฎหมายภาษี หากตรวจพบการละเมิดครั้งนี้องค์กรอาจได้รับค่าปรับจำนวน 10,000 รูเบิล หากไม่มีใบแจ้งหนี้ถูกเปิดเผยในหลายไตรมาสจำนวนค่าปรับจะเพิ่มเป็นสามเท่า และในกรณีที่การละเมิดนี้นำไปสู่การลดหย่อนภาษีการปรับจะเป็น 1/5 ของจำนวนเงินที่ได้รับค่าจ้างต่ำกว่า แต่ไม่น้อยกว่า 40,000 รูเบิล

ฉันต้องบอกว่า "ลืม" เกี่ยวกับใบแจ้งหนี้เมื่อขายสินค้าหรือบริการค่อนข้างยาก แม้ว่าสิ่งนี้จะเกิดขึ้นผู้ซื้อจะเตือนให้คุณวาดเอกสารอย่างแน่นอนเพราะหากไม่มีเขาก็จะไม่สามารถหัก VAT ได้ ด้วยใบแจ้งหนี้ล่วงหน้าทุกอย่างจะแตกต่างกัน ผู้ซื้อไม่ได้เรียกร้องการหัก VAT จากการชำระเงินล่วงหน้าที่จ่ายเสมอไปดังนั้นพวกเขาจึงไม่ขอใบแจ้งหนี้ ในสถานการณ์เช่นนี้นักบัญชีบางคนไม่คิดว่าจำเป็นต้องเปิดเผย พวกเขามีเหตุผลเช่นนี้: การรับล่วงหน้าและการจัดส่งเกิดขึ้นในหนึ่งในสี่ (ในกรณีส่วนใหญ่) ดังนั้นทำไมต้องกรอกเอกสารชั่วคราว? อย่างไรก็ตามบริการภาษีของรัฐบาลกลางพิจารณาว่าเป็นการละเมิดหากเกินกว่าห้าวันระหว่างการรับชำระเงินล่วงหน้าและการจัดส่งสินค้า

ทำไมการติดตามการออกแบบจึงเป็นเรื่องสำคัญ

เอกสารที่ใช้ในบทความนี้เป็นสิ่งจำเป็นสำหรับการเรียกร้องการหัก VAT โดยผู้ซื้อ หากมีข้อผิดพลาดร้ายแรงเกิดขึ้นบริการภาษีจะไม่รับรู้การหักเงิน ซึ่งหมายความว่า บริษัท จะต้องจ่ายภาษีและในกรณีที่เลวร้ายที่สุดก็ต้องจ่ายค่าปรับด้วย ดังนั้นเมื่อได้รับใบแจ้งหนี้สิ่งสำคัญคือการตรวจสอบรายละเอียดหลักอย่างระมัดระวัง

ในความเป็นธรรมเราทราบว่าไม่ใช่ความผิดพลาดทุกอย่างที่จะทำให้เกิดการปฏิเสธ มีพารามิเตอร์จำนวนธุรกรรมที่ต้องระบุโดยใบแจ้งหนี้ ได้แก่ :

- ผู้ซื้อและผู้ขาย

- วัตถุของสัญญา

- ต้นทุนสินค้า (บริการ) หรือจำนวนเงินที่ชำระล่วงหน้า

- อัตราและจำนวนภาษีมูลค่าเพิ่ม

หากมีการกำหนดพารามิเตอร์ที่ระบุไว้ในใบแจ้งหนี้สามารถทำการหักส่วนลดได้แม้จะมีข้อผิดพลาดอื่น ๆเมื่อได้รับการปฏิเสธจาก IFTS ผู้เสียภาษีสามารถไปขึ้นศาลได้อย่างปลอดภัย อย่างไรก็ตามหากซัพพลายเออร์มีข้อผิดพลาดเมื่อสร้างใบแจ้งหนี้ตัวอย่างเช่นในราคาสินค้าหรือจำนวนภาษีผู้ซื้ออาจไม่สามารถนับรวมภาษีมูลค่าเพิ่มได้

ดังนั้นใบแจ้งหนี้จึงมีความสำคัญอย่างยิ่งสำหรับการคำนวณ VAT จากซัพพลายเออร์และหักล้างข้อมูลนำเข้าจากผู้ซื้อ มีความจำเป็นต้องปฏิบัติตามรูปแบบปัจจุบันของเอกสารเนื่องจากมีการเปลี่ยนแปลงเป็นระยะ และเป็นสิ่งสำคัญอย่างยิ่งที่จะต้องปฏิบัติตามขั้นตอนและข้อกำหนดสำหรับการเตรียมการของตนรวมถึงหลีกเลี่ยงข้อผิดพลาดที่สำคัญซึ่งจะทำให้เกิดการไม่ยอมรับการหักเงินจากผู้ซื้อ